Projektas

LIETUVOS RESPUBLIKOS SEIMAS

NUTARIMAS

DĖL LIETUVOS RESPUBLIKOS SEIMO 2012 M. BIRŽELIO 26 D. NUTARIMO NR. XI-2133 „DĖL NACIONALINĖS ENERGETINĖS NEPRIKLAUSOMYBĖS STRATEGIJOS PATVIRTINIMO“ PAKEITIMO

2017

m. d. Nr.

Vilnius

Lietuvos Respublikos Seimas n u t a r i a:

1 straipsnis.

Pakeisti Lietuvos Respublikos Seimo 2012 m. birželio 26 d. nutarimą Nr. XI-2133 „Dėl Nacionalinės energetinės nepriklausomybės strategijos patvirtinimo“ ir jį išdėstyti nauja redakcija:

„LIETUVOS RESPUBLIKOS SEIMAS

NUTARIMAS

DĖL NACIONALINĖS ENERGETINĖS NEPRIKLAUSOMYBĖS STRATEGIJOS PATVIRTINIMO

Lietuvos Respublikos Seimas, vadovaudamasis Lietuvos Respublikos energetikos įstatymo 14 straipsnio 2 dalimi, n u t a r i a:

1 straipsnis.

Patvirtinti Nacionalinę energetinės nepriklausomybės strategiją (pridedama).“

Seimo Pirmininkas

![]() PATVIRTINTA

PATVIRTINTA

Lietuvos Respublikos Seimo

2012 m. birželio 26 d.

nutarimu Nr. XI-2133

(Lietuvos Respublikos Seimo

201 m. d.

nutarimo Nr.

redakcija)

NACIONALINĖ ENERGETINĖS NEPRIKLAUSOMYBĖS STRATEGIJA

SANTRAUKA – ENERGETIKA KONKURENCINGAI LIETUVAI

1. Lietuvos energetikos tikslas – Lietuvos valstybės, jos gyventojų ir verslo energetikos poreikių užtikrinimas. Nacionalinė energetinės nepriklausomybės strategija (toliau – Strategija) nustato Lietuvos energetikos sektoriaus viziją, jos įgyvendinimo principus, strategines kryptis, tikslus ir uždavinius. Jų pasiekimas bus detalizuojamas jos įgyvendinimo plane. Strategija įgyvendinama šiomis keturiomis strateginėmis kryptimis:

1.1. KONKURENCINGUMAS. Išlaidos energijai sudaro reikšmingą pramonės sąnaudų ir namų ūkių biudžetų dalį. Pasaulinės tendencijos – energetikos sektoriaus dekarbonizacija, rinkų integracija, skaitmenizacija, urbanizacija, poreikis sparčiai didinti energijos vartojimo efektyvumą, energijos iš atsinaujinančių energijos išteklių (toliau – AEI) gamybos ir paskirstytojo generavimo technologijų plėtra – lemia pokyčių energetikoje būtinybę. Todėl valstybė sieks, kad energetika atitiktų šias pasaulines tendencijas užtikrinant gyventojų ir verslo energetinių interesų įgyvendinimą. Energijos kainos susiformuos efektyvioje, bendroje su kitomis Europos Sąjungos (toliau – ES) valstybėms narėms rinkoje. Šalies energetikos infrastruktūra bus naudojama efektyviai ir tai leis užtikrinti, kad šios infrastruktūros išlaikymo kaina, palyginti su galutine energijos kaina, neviršytų ES valstybių narių vidurkio, o tarifų struktūra sudarytų sąlygas didinti investicijas į pramonę. Siekiant šio tikslo:

1.1.1. gerai išplėtota ir toliau sąnaudų ir naudos analizės pagrindu vystoma šalies energetikos infrastruktūra bus efektyviai panaudojama valstybės konkurencingumui didinti;

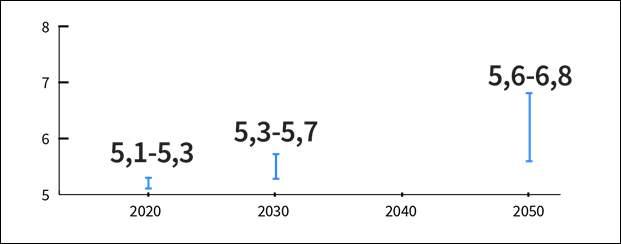

1.1.2. bus sukurtos ir taikomos konkurencinės priemonės, skatinančios investicijas į patikimos vietinės generacijos plėtrą;

1.1.3. bus sukurta efektyviai veikianti regioninė Baltijos šalių gamtinių dujų rinka;

1.1.4. bus diegiamos išmaniosios ir nuotolinės apskaitos ir valdymo sistemos, skatinant naujų paslaugų ir naujų galimybių atsiradimą;

1.1.5. sudarius tinkamas technines ir rinkos organizavimo sąlygas, užtikrinant energetikos sistemos patikimumą, teikiant sistemines paslaugas, galės dalyvauti tiek AEI naudojantys elektros energijos gamintojai, tiek ir apkrovos reguliavimo[1] paslaugas teikiantys elektros energijos vartotojai, o taikoma į rinką orientuota skatinimo sistema didins efektyvų rinkos veikimą ir technologijų plėtrą.

1.1.6. Įgyvendintų tikslų rezultatai:

1.1.6.1. galutinės elektros energijos ir gamtinių dujų kainos Lietuvoje: pramonei – mažesnės nei regiono valstybėse (Baltijos, Skandinavijos bei Vidurio ir Rytų Europos šalyse), gyventojams – mažėjanti išlaidų už energiją dalis nuo vidutinių gyventojų pajamų;

1.1.6.2. rinkos likvidumo padidėjimas, supaprastintos sąlygos pradėti vykdyti energetikos veiklą ar pradėti naudotis energetikos paslaugomis;

1.1.6.3. Lietuvai pereinant prie energijos gamybos iš netaršių (mažo šiltnamio efektą sukeliančių dujų (toliau – ŠESD) ir aplinkos oro teršalų kiekio) šaltinių, bus vadovaujamasi darniojo vystymosi principais (visuma metodų, kuriais siekiama užtikrinti vystymąsi, tenkinantį žmonių gerovę dabartyje nesumažinant žmonių gerovės galimybių ateityje), nesukeliama neigiamų ekonominių pasekmių valstybei, verslui ir namų ūkiams;

1.1.6.4. užtikrintos vienodos konkuravimo sąlygos valstybės valdomiems ir privatiems subjektams.

1.2. PATIKIMUMAS. Valstybės saugumas ir konkurencingumas, ekonomikos augimas, šalies piliečių gerovė priklauso nuo patikimai tiekiamos energijos. Lietuva yra besiformuojančio europinio šiaurės–pietų krypties energetinio koridoriaus, einančio nuo Suomijos iki Vidurio Europos šalių, dalis. Energetinio saugumo užtikrinimo priemonė – būti ES energetikos infrastruktūros, rinkų ir sistemų dalimi, turėti adekvačias elektros energijos generavimo galias ir užtikrinti alternatyvų dujų tiekimą. Šalies energetinis patikimumas ir saugumas bus užtikrinamas:

1.2.1. Lietuvos elektros energetikos sistemą sinchronizavus su kontinentinės Europos elektros energetikos sistema. Tai strateginis šalies saugumo prioritetas, todėl Lietuvos elektros energetikos sistemos sinchronizacija su kontinentinės Europos elektros energetikos sistema turi būti įgyvendinta iki 2025 metų. Iki sinchronizacijos su kontinentinės Europos elektros energetikos sistema projekto įgyvendinimo bus užtikrintas sistemos patikimai prieinamų generuojančių galių adekvatumas ekonomiškai efektyviausiu ir nediskriminaciniu būdu.

1.2.2. Iki 2021 metų įgyvendinus Lietuvos ir Lenkijos dujotiekių jungties (GIPL) projektą, kuris sujungs Baltijos šalis ir Suomiją su bendra ES dujų rinka, padidins tiekimo saugumą ir tiekimo kelių diversifikaciją regione, skatins didesnį regioninės rinkos likvidumą ir konkurenciją tarp tiekėjų ir sudarys galimybes efektyviau išnaudoti suskystintų gamtinių dujų (toliau – SGD) terminalą Klaipėdoje.

1.2.3. Šalies energetikos patikimumo ir saugumo didinimo rezultatai:

1.2.3.1. Lietuvos elektros energetikos sistema – patikimai veikianti sinchroniniu režimu su kontinentinės Europos elektros energetikos sistema;

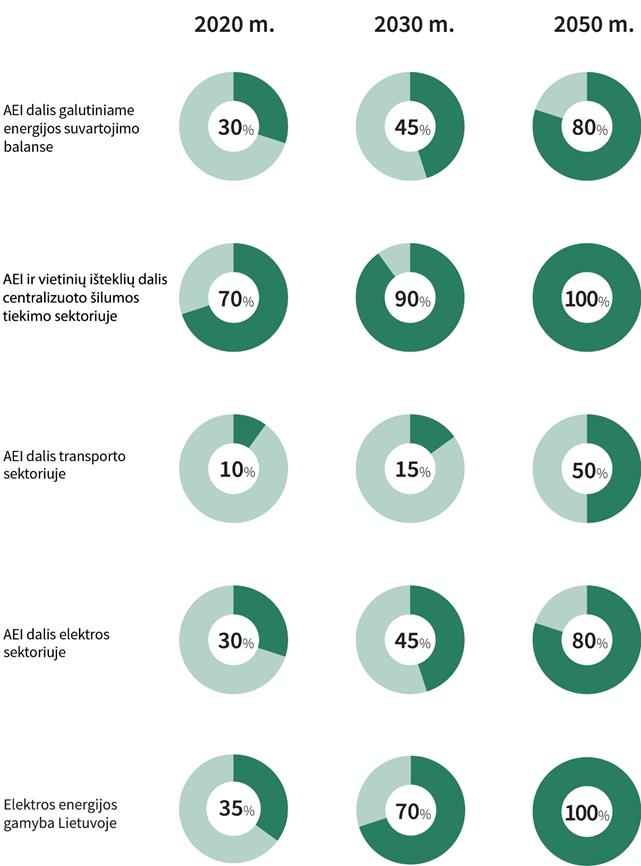

1.2.3.2. elektros energijos importą pakeis vietinė elektros energijos gamyba: planuojama, kad 2020 metais elektros energijos gamyba Lietuvoje sudarys 35 proc. bendrojo galutinio elektros energijos suvartojimo (65 proc. – importas), atitinkamai 2030 metais – 70 proc. (30 proc. – importas), o 2050 metais – 100 proc.;

1.2.3.3. atlikus sąnaudų ir naudos vertinimą, pasirinktos galių vystymo technologijos ir sprendiniai, kurie rinkos mechanizmais užtikrins būtiną rezervavimo ir balansavimo paslaugų teikimą;

1.2.3.4. gamtinių dujų perdavimo sistema bus sujungta su ES dujų perdavimo sistema per Lenkiją, o Klaipėdos SGD terminalas užtikrins regiono SGD poreikius.

1.3. ĮTAKOS KLIMATO KAITAI IR APLINKOS ORO TARŠAI MAŽINIMAS (energijos taupymas ir žalioji energetika). Energijos vartojimo efektyvumas gerina valstybės gyventojų finansinę būklę, didina verslo konkurencingumą, mažina išmetamųjų ŠESD ir teršalų kiekį, gerina aplinkos oro kokybę. Bus siekiama, kad energijos vartojimo efektyvumo didinimas ir AEI panaudojimas taptų kasdiene kiekvieno buitinio vartotojo, verslo ar pramonės, įsigyjančios elektrą, dujas, biokurą ar kitą kurą / žaliavas, veiklos dalimi. AEI – perspektyviausias energijos šaltinis vidaus gamybai plėsti. Todėl tolesnė AEI plėtra ir energijos vartojimo efektyvumo didinimas, derantys su aplinkos oro taršos mažinimu, bus skatinami finansinėmis ir nefinansinėmis priemonėmis:

1.3.1. ilgalaikėje perspektyvoje vykdomas išmetamųjų ŠESD ir aplinkos oro teršalų neišskiriančio energetikos sektoriaus darnusis vystymasis, atsižvelgiant į didėjantį atsparumo poreikį klimato kaitos pokyčių sąlygotiems gamtos reiškiniams;

1.3.2. energijos ir biodegalų gamybai bus panaudojami AEI;

1.3.3. atsinaujinanti energetika plėtojama aktyviai ir nuosekliai didinant aplinkai palankiomis technologijomis gaminančių vartotojų skaičių ir į AEI plėtrą įtraukiant vietos energetikos bendruomenes;

1.3.4. užtikrinant saulės energijos panaudojimo plėtrą, centralizuotai pagamintos šilumos sektoriuje bus diegiami saulės kolektoriai;

1.3.5. valstybė skatins kompleksišką daugiabučių ir viešųjų pastatų atnaujinimą (prioritetą teikiant kvartalinei renovacijai);

1.3.6. bus skatinamos mažo energetinio intensyvumo ir energijos vartojimo efektyvumą didinančios pramonės šakos, skatinama visose pramonės šakose diegti ir įsigyti naujausias, aplinkai palankias technologijas ir įrenginius.

1.3.7. Įgyvendintų tikslų rezultatai:

1.3.7.1. Vystantis technologijoms, energijos iš AEI gamybos dalis didės jos gamintojams dalyvaujant rinkoje. 2020 metais 30 proc. šalies bendrojo galutinio energijos suvartojimo sudarys AEI, 2030 metais – 45 proc., o 2050 metais – 80 proc. Energija iš AEI taps pagrindinė visuose – elektros, šilumos ir vėsumos bei transporto – sektoriuose;

1.3.7.2. 2030 metais pirminės ir galutinės energijos intensyvumas bus 1,5 karto mažesnis nei 2017 metais, o 2050 metais – 2,4 karto mažesnis nei 2017 metais;

1.3.7.3. iki 2020 metų atnaujintuose daugiabučiuose ir viešuosiuose pastatuose bus sutaupyta apie 2,6–3 TWh energijos, o iki 2030 metų – 5–6 TWh energijos;

1.3.7.4. šalies pramonėje iki 2030 metų bus sutaupyta 1 TWh elektros energijos.

1.4. ŠALIES VERSLO DALYVAVIMAS SIEKIANT ENERGETIKOS PAŽANGOS. Lietuva iš energetikos technologijas importuojančios šalies turi tapti energetikos technologijas kuriančia ir jas eksportuojančia šalimi. Energijos vartojimo efektyvumo didinimas, įgyvendinant pastatų renovacijos programas ir keliant gamybos pramonės įmonių efektyvumą, AEI plėtra sukuria didelę šių paslaugų rinką ir galimybę kurti darbo vietas, vystyti mažo ŠESD ir teršalų kiekio, inovatyvias technologijas ir gebėjimus. Šalies verslo plėtra bus palaikoma tokiomis priemonėmis:

1.4.1. skatinant perspektyviausių energetikos technologijų eksperimentinę ir pramoninę plėtrą ir inovacijų inkubatorius, žaliosios, paskirstytosios generacijos ir skaitmeninių sprendimų energetikoje mokslinius tyrimus;

1.4.2. skatinant Lietuvoje išbandomus energetikos sektoriaus optimizavimo informacinių technologijų (toliau – IT) sprendimus ir tokių produktų eksportą;

1.4.3. pasitelkiant SGD terminalo, verslo įmonių, organizacijų ir šalies mokslo ir studijų institucijų (įskaitant mokslinių tyrimų institutus ir universitetus) bendradarbiavimą, išplėtoti regioninės reikšmės dujų infrastruktūros, SGD technologijų, paskirstymo ir kompetencijos centro potencialą.

1.4.4. Energetikos verslo plėtros ir žmonių gebėjimų kaupimo Lietuvoje rezultatas:

1.4.4.1. kuriamos gerai apmokamos darbo vietos ir didinamas didelę pridėtinę vertę turintis energetikos technologijų ir žinių eksportas;

1.4.4.2. Lietuva – IT sprendimų energetikai, biomasės ir biokuro technologijų, saulės ir vėjo energetikos technologijų, geotermijos technologijų, energetikos rinkos, elektros sistemos veikimo pokyčių, naujų elektros sistemos valdymo metodų kūrimo ir energetikos projektų įgyvendinimo centras.

2. Lietuvos energetikos sektoriaus strateginių krypčių, kurioms atskirais laikotarpiais turi būti skiriamas padidintas dėmesys, bus laikomasi įgyvendinant išsikeltus tikslus ir uždavinius:

|

ENERGETIŠKAI SAUGI VALSTYBĖ |

|

2030 metai KONKURENCINGA ENERGETIKA |

|

2050 metai ENERGETIŠKAI DARNI IR SAVARANKIŠKA VALSTYBĖ |

|

Tikslai 1. Energetikos sistemos integracija į ES 2. Energijos vartojimo efektyvumo didinimas 3. Subalansuota ir tvari AEI plėtra 4. Energetikos infrastruktūros optimizavimas ir modernizavimas |

Tikslai 1. Energijos kaina: pramonei – mažesnė nei regiono valstybėse (Baltijos, Skandinavijos bei Vidurio ir Rytų Europos šalyse); gyventojams – mažėjanti išlaidų už energiją dalis nuo vidutinių gyventojų pajamų 2. Sklandus perėjimas nuo iškastinių energijos išteklių prie AEI |

Tikslai 1. 80 proc. šalies energijos poreikio pagaminama iš netaršių (mažo ŠESD ir aplinkos oro teršalų kiekio) išteklių 2. 100 proc. bendro šalies elektros suvartojimo sudaro vietinės elektros energijos gamyba |

||

|

Uždaviniai 1. Sinchronizacija su kontinentinės Europos elektros energetikos sistema 2. Energijos vartojimo efektyvumo didinimas (įgyvendinti ES teisės aktais nustatyti tikslai) 3. AEI plėtra – didžiausias dėmesys gaminančių vartotojų, biokuro ir vėjo energetikos plėtrai, AEI naudojimas centralizuotai teikiamos šilumos gamybai ir šilumos gamybai namų ūkiuose 4. Jungčių statybos (GIPL) ir sprendimas dėl ilgalaikio SGD importo į Lietuvą užtikrinimo 5. Subalansuotas vietinių gamybos, rezervavimo ir balansavimo pajėgumų užtikrinimas – atlikus sąnaudų ir naudos analizę, Kruonio hidroakumuliacinės elektrinės plėtra

|

Uždaviniai 1. Energijos vartojimo efektyvumo didinimas (energijos intensyvumas neviršys ES valstybių narių vidurkio) 2. AEI plėtra – didžiausias dėmesys gaminančių vartotojų ir vėjo energetikos plėtrai ir tolimesniam AEI naudojimui centralizuotai tiekiamos šilumos gamybai diegiant efektyvią biokuro kogeneraciją ir šilumos gamybai namų ūkiuose 3. Alternatyvaus kuro naudojimas ir elektrifikacija transporto sektoriuje 4. Reikalingų sąlygų kūrimas netaršios energijos gamybos būdų plėtrai. Plėtojami maži ir lankstūs vietinės energijos generacijos vienetai |

Uždaviniai 1. Baigtos sukurti reikalingos sąlygos netaršios energijos gamybos būdų plėtrai 2. Efektyvių ir netaršių energijos gamybos, tiekimo, saugojimo (kaupimo) ir vartojimo technologijų plėtra

|

1 pav. Siekiami rezultatai Lietuvos energetikos sektoriuje 2020, 2030 ir 2050 metais (vadovaujantis 2. punkte nurodytomis padidinto dėmesio Lietuvos energetikos sektoriaus strateginėmis kryptimis)

![]()

![]()

![]()

ENERGETIKOS IŠTEKLIŲ SUVARTOJIMO TENDENCIJOS

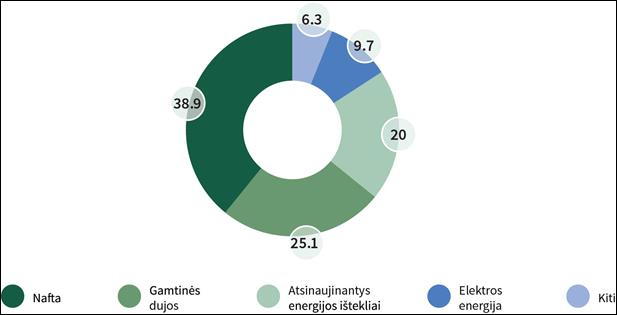

2 pav. Bendrosios Lietuvos kuro ir energijos sąnaudos 2016 metais, proc.

Šaltinis: Lietuvos statistikos departamentas.

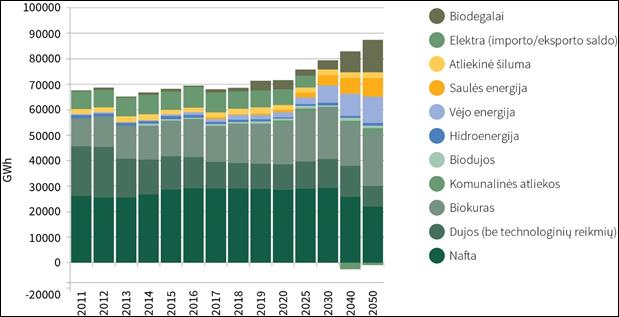

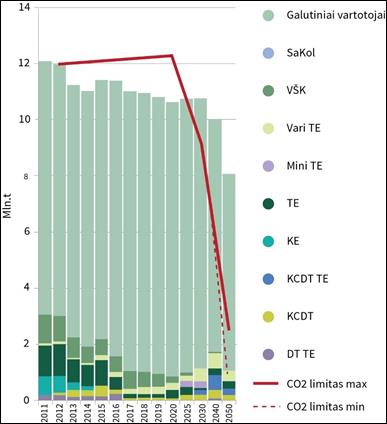

3 pav. Galutinės energijos suvartojimo poreikiai Lietuvoje, mln. tne (prognozė)

Šaltinis: Lietuvos energetikos institutas.

4 pav. Pirminių energijos išteklių vartojimo dinamika iki 2050 metų, GWh

(nevertinant dujų, kaip žaliavos, poreikio trąšų gamybos pramonėje ir naftos produktų vartojimo neenergetiniams tikslams)

Šaltinis: Lietuvos energetikos institutas.

5 pav. Galutinės energijos poreikių prognozė pagal kuro ir energijos rūšis iki 2050 metų, ktne

Šaltinis: Lietuvos energetikos institutas.

6 pav. Energijos suvartojimo ir BVP augimo prognozės iki 2050 metų

Šaltinis: Lietuvos energetikos institutas, Lietuvos Respublikos energetikos ministerija.

7 pav. CO2 išmetimų, susijusių su kuro deginimu[2], dinamika iki 2050 metų

Šaltinis: Lietuvos energetikos institutas.

I SKYRIUS

ĮŽANGA

3. Įgyvendinant

Lietuvos Respublikos Seimo 2012 m. birželio 26 d. nutarimu

Nr. XI-2133 patvirtintą Nacionalinę energetinės nepriklausomybės strategiją,

Lietuvoje įvykdytos energetikos sektoriaus struktūrinės reformos ir

strateginiai projektai diversifikavo energijos tiekimo kelius ir šaltinius,

sumažino energetinių išteklių kainas vartotojams ir atvėrė šaliai naujas

vystymosi galimybes. Lietuvos energetikos sektorius buvo iš esmės pertvarkytas

siekiant sumažinti ir galiausiai panaikinti energetinę priklausomybę nuo

Rusijos Federacijos, pasireiškusią nepagrįstai didelėmis energetinių išteklių

kainomis ir energetikos, kaip politinio įrankio, naudojimu.

4. Atsižvelgiant į šiuos Nacionalinės energetinės nepriklausomybės strategijos įgyvendinimo rezultatus ir keliamus Lietuvai pasiekti naujus ES energetikos ir klimato kaitos tikslus iki 2030 m., įgyvendinant ES ir Jungtinių Tautų (toliau – JT) 2015 m. gruodžio 12 d. Paryžiaus susitarimą (toliau – Paryžiaus susitarimas) ir naujas tendencijas energetikos rinkose, taip pat ES Energetikos sąjungos ir Baltijos energijos rinkų sujungimo plano tikslus, parengta ši atnaujinta Strategija, nustatyti pagrindiniai valstybės energetikos sektoriaus politikos tikslai, kryptys ir jų įgyvendinimo uždaviniai iki 2030 metų ir vizija iki 2050 metų.

5. Ateityje bus išlaikomas vykdomos politikos tęstinumas ir kryptys, didinamas Lietuvos investicinis patrauklumas, diegiamos naujos mažo ŠESD ir aplinkos oro teršalų kiekio, atsparios klimato kaitos pokyčiams technologijos, skatinamos naujovės energetikos sektoriuje ir užtikrinama energetikos pažanga.

II SKYRIUS

LIETUVOS ENERGETIKOS POLITIKA EUROPOS SĄJUNGOJE

6. ES energetikos sektorius susiduria su reikšmingais iššūkiais: didele priklausomybe nuo energijos importo ir energijos tiekimo saugumo užtikrinimo problema, išmetamųjų ŠESD kiekio mažinimu siekiant ilgalaikių klimato kaitos švelninimo tikslų pagal Paryžiaus susitarimą ir energijos išteklių balanse vis dar dominuojančiu iškastinio kuro naudojimu.

7. Atsakant į šiuos iššūkius, ES energetikos ir klimato kaitos politika, grindžiama didesnės integracijos, energijos tiekimo patikimumo ir saugumo, konkurencingumo ir darniojo vystymosi principais, yra konsoliduojama ir nuosekliai stiprinama[3]. Įgyvendinant 2014 metais Europos Vadovų Tarybos patvirtintus ES klimato kaitos ir energetikos politikos tikslus iki 2030 metų ir 2014 metais patvirtintą ES energetinio saugumo strategiją[4] (toliau – ES energetinio saugumo strategija), 2015 metais inicijuota ES Energetikos sąjungos koncepcija, kurioje numatomas energijos tiekimo saugumo ir valstybių narių solidarumo užtikrinimas, visiškai integruotos Europos energijos rinkos sukūrimas, energijos vartojimo efektyvumo didinimas ir ekonomikos priklausomybės nuo iškastinio kuro mažinimas, susiejant energetikos ir klimato kaitos politikas.

8. ES energetikos ir klimato kaitos politikos kontekste sutarti ES valstybių narių įsipareigojimai 2020 metams iš esmės bus įgyvendinti, o dalis jų – ir viršyti.[5] Todėl 2030 metams sutarta dėl ambicingesnių ES energetikos ir klimato kaitos politikos tikslų: ŠESD emisijas sumažinti ne mažiau kaip 40 proc. (palyginti su 1990 metais), suvartojamos energijos, pagamintos iš AEI, dalį ir energijos vartojimo efektyvumą ES lygmeniu padidinti ne mažiau kaip iki 27 proc. (2020 metais, įvertinant galimybes, energijos vartojimo efektyvumo tikslą padidinti iki 30 proc.). Taip pat pasiekti ne mažiau kaip 15 proc. ES valstybių narių sujungiamumo elektros jungtimis lygį, atsižvelgiant į regioninę ir nacionalinę ES valstybių narių specifiką. Skaičiuojama, kad sėkmingas tolimesnis šių energetikos ir klimato kaitos politikos tikslų įgyvendinimas leistų ES ŠESD emisijas 2050 metais sumažinti 80–95 proc. (palyginti su 1990 metais).

9. 2030 metų užsibrėžtų ES energetikos ir klimato kaitos politikos tikslų ir Energetikos sąjungos koncepcijos įgyvendinimą numatoma užtikrinti per bendrą ES Energetikos sąjungos valdymo sistemą, paremtą nacionalinių integruotų energetikos ir klimato srities veiksmų planų rengimu, kuris ateityje, kiek tai neprieštaraus strateginiams interesams ir nacionaliniam saugumui, Lietuvos atveju galės pakeisti su Strategija susijusius strateginio planavimo dokumentus.

10. Atnaujintos Strategijos vizija, pagrindiniai šalies energetikos sektoriaus sričių plėtros strateginiai tikslai, kryptys ir uždaviniai iš esmės atitinka ES energetikos ir klimato kaitos politiką ir Energetikos sąjungos tikslus.

11. Lietuvos interesai ES energetikos politikos tikslų atžvilgiu yra:

11.1. Pabaigtas ES energijos vidaus rinkos sukūrimas. Ilgą laiką buvusi izoliuota nuo ES energijos vidaus rinkos ir tinklų, Lietuva remia ES infrastruktūrines, reguliacines ir finansines priemones, skirtas šalies energetikos sektoriaus tolesnei integracijai į ES energijos vidaus rinką, išnaudojant jos teikiamus privalumus didesnio energetinio saugumo, konkurencingumo ir darniojo vystymosi aspektais. Visiškai integruota ir efektyviai veikianti ES energijos vidaus rinka yra prioritetinis Lietuvos tikslas.

11.2. Energetinio saugumo ES Baltijos jūros regione užsitikrinimas. Bus siekiama, kad kuo sparčiau ir visapusiškai būtų įgyvendintos ES energetinio saugumo strategijos nuostatos, ir kad šios strategijos uždavinių įgyvendinimo rezultatai būtų reguliariai peržiūrimi ES lygiu.

11.3. ES klimato kaitos ir energetikos politikos tikslų įgyvendinimas. Bus skatinama subalansuota ES atsinaujinančių energijos išteklių plėtra ir energijos vartojimo efektyvumo didinimas. Įsipareigojimai vietinių ir AEI plėtrai ir energijos vartojimo efektyvumo didinimas po 2020 metų turi būti pagrįsti pastangų pasidalijimo principu, užtikrinančiu kiekvienos ES valstybės narės atitinkamą indėlį, siekiant atsinaujinančių energijos išteklių ir energijos vartojimo efektyvumo didinimo tikslų ES lygiu 2030 metais.

11.4. Adekvati ES ilgalaikio finansinio programavimo politika. Bus siekiama ES finansinių instrumentų regioninės energetikos infrastruktūros plėtrai ir Ignalinos atominės elektrinės uždarymui tęstinumo ir adekvataus finansavimo siekiant sumažinti finansinę naštą Lietuvos vartotojams.

11.5. ES išorės energetikos politikos stiprinimas. ES išorės energetikos politikos stiprinimas, koordinuoti ES valstybių veiksmai ir jų solidarumas krizių atvejais didina ir Lietuvos saugumą. Todėl taip pat bus siekiama stiprinti ES dialogą su svarbiausiais energetinių išteklių tiekėjais, ypač su JAV, Kanada, Norvegija ir Australija.

III SKYRIUS

LIETUVOS ENERGETIKOS SEKTORIAUS STIPRYBIŲ, SILPNYBIŲ, GALIMYBIŲ IR GRĖSMIŲ (SSGG) APŽVALGA

12. Stiprybės:

12.1. Panaikinta energetinė izoliacija nuo ES energijos vidaus rinkos ir padidintas energetinis saugumas, susijungus su Skandinavijos ir Lenkijos elektros tinklais ir įgyvendinus realią dujų tiekimo užtikrinimo alternatyvą – SGD terminalą Klaipėdoje.

12.2. Išvystyta dujų ir elektros perdavimo infrastruktūra, diversifikuotas energijos išteklių tiekimas.

12.3. Įgytos kompetencijos elektros jungčių ir SGD infrastruktūros vystymo ir SGD prekybos, atominių elektrinių uždarymo projektų valdymo srityje.

12.4. Galingi naftos ir jos produktų importo ir eksporto terminalai, stabiliai eksploatuojama naftos perdirbimo gamykla.

12.5. Visuose miestuose veikia gerai išvystytos centralizuoto šilumos tiekimo (toliau – CŠT) sistemos.

12.6. Greitesnė nei vidutiniškai ES AEI plėtra per pastaruosius 12 metų, kartu su santykinai nedideliais įsipareigojimais investuotojams į AEI naudojančių energijos gamybos pajėgumų plėtrą, biomasės pramonės išvystymas, įgytos kompetencijos biomasės konversijos į energiją ir saulės energetikos technologijų gamyboje.

12.7. Teigiamas visuomenės požiūris į AEI panaudojimą, augantis įmonių, pasiruošusių savo veikloje naudoti energiją, pagamintą iš AEI, skaičius ir palankios sąlygos AEI plėtrai.

12.8. Pasiektas energetikos sektoriaus finansinis stabilumas (galintis įveikti sukrėtimus ir finansinių disbalansų padarinius).

12.9. Sukurta viešųjų ir daugiabučių gyvenamųjų pastatų modernizavimo (renovacijos) sistema, didinant energijos vartojimo efektyvumą, palaipsniui pereinant prie kvartalinės renovacijos.

13. Silpnybės:

13.1. Didelė priklausomybė nuo energijos išteklių importo ir importuojamų energijos išteklių kainų šuolių.

13.2. Nekonkurencinga ir nepakankama vietinė elektros energijos generacija, fiziškai ir technologiškai pasenusi didžioji dalis elektros ir dalis šilumos energijos gamybos įrenginių. Nepakankama konkurencija elektros energijos galios rezervų, balansavimo rinkose.

13.3. Didelė priklausomybė nuo energijos gamybos, transportavimo, kaupimo technologijų importo.

13.4. Santykinai dideli gamtinių dujų ir elektros transportavimo (persiuntimo) infrastruktūros išlaikymo kaštai.

13.5. Sudėtingas ir perteklinis šilumos sektoriaus reguliavimas. Nepakankamai patrauklus jungimasis prie CŠT sistemų.

13.6. Daugiau kaip 70 proc. daugiabučių gyvenamųjų namų ir nemaža dalis visuomeninių pastatų pasižymi neefektyviu šilumos suvartojimu, o lėtas jų modernizavimas gali sukelti sunkių ekonominių ir socialinių padarinių.

13.7. Didėjantys ŠESD išmetimai ūkio sektoriuose, nedalyvaujančiuose ES apyvartinių taršos leidimų prekybos sistemoje, ir CO2 išmetimai transporto ir žemės ūkio sektoriuose.

13.8. Didelis teršalų išmetimas į aplinkos orą iš namų ūkių (būstų) šildymo įrenginių dėl biokuro ir kito kietojo kuro naudojimo ir neefektyviai veikiančių šilumos gamybos įrenginių.

13.9. Nepakankamai nuosekli reguliacinė ir investicinė aplinka, nesudaranti lygių konkurencinių sąlygų tarp viešojo ir privataus sektorių.

14. Galimybės:

14.1. Gamtinių dujų ir elektros infrastruktūros panaudojimas regioniniu lygmeniu, Lietuvos tapimas regiono energetiniu centru.

14.2. SGD tiekimo infrastruktūra, sustiprinti magistraliniai dujų tinklai ir naujas dujotiekis, sujungsiantis Lietuvą su Lenkija, jungties tarp Lietuvos ir Latvijos sustiprinimas ir, bendradarbiaujant su kitomis Baltijos šalimis ir Suomija, vykstantis reikalingų reguliavimo ir rinkos organizavimo principų kūrimas sudarys prielaidas regioninės Baltijos šalių ir Suomijos gamtinių dujų rinkos veiklai.

14.3. Lietuvoje kuriamų energetinių produktų, technologijų ir kompetencijų realizavimas, taip stiprinant valstybės ekonomiką ir tarptautinį prestižą.

14.4. Didelis potencialas padidinti energijos gamybos ir vartojimo efektyvumą, tuo pačiu metu šalyje tiek nuosaikiai augant galutinės energijos poreikiams, tiek sparčiai augant elektros energijos poreikiams.

14.5. Elektros gamybai iš AEI ir jos balansavimui kasmet skiriamų viešuosius interesus atitinkančių paslaugų lėšų panaudojimas, mažinant esamą lygį ir remiantis gerosios europinės praktikos pavyzdžiais.

14.6. Racionaliai panaudojant vietinius ir (ar) atsinaujinančius energijos išteklius CŠT sistemose, galima toliau mažinti pirminės energijos išteklių importo poreikį.

14.7. Neefektyviai veikiančių namų ūkių (būstų) šildymo įrenginių ir kitų šilumos gamybos įrenginių atnaujinimas pasinaudojant ES parama.

14.8. Pramonės konkurencingumo padidinimas, diferencijuojant energijos tarifų politiką pagal gerosios europinės praktikos pavyzdžius.

14.9. Transporto elektrifikavimas, labai sumažinsiantis išmetamųjų ŠESD ir aplinkos oro teršalų kiekį, importuojamo iškastinio kuro poreikį ir padidinsiantis sukurtos infrastruktūros išnaudojimą.

15. Grėsmės:

15.1. Elektros energijos tinklo priklausymas Rusijos valdomai IPS / UPS sinchroninei zonai. BRELL sistema, kurioje veikia skirtingos rinkos organizavimo, balansavimo ir kt. taisyklės nei ES, vystoma Lietuvai nedalyvaujant ir negalint turėti jai įtakos.

15.2. Nesaugiai vystomų branduolinių elektrinių plėtojimas regione, keliantis grėsmes nacionaliniam saugumui ir energetikos sistemai.

15.3. Artimiausiais metais Lietuva pagal tarpsisteminių elektros jungčių galią galės visus elektros energijos poreikius patenkinti importuodama elektros energiją iš ES valstybių narių, tačiau pernelyg didelis priklausymas nuo elektros importo mažintų šalies energetinį saugumą.

15.4. Mažėjantis gamtinių dujų ir šilumos energijos vartojimas, didinsiantis energetikos infrastruktūros išlaikymo kaštus, tenkančius vienam energijos vienetui.

IV SKYRIUS

LIETUVOS ENERGETIKOS SEKTORIAUS VIZIJA

16. Lietuvos energetikos sektoriaus vizija – valstybei ir vartotojui pridėtinę vertę kurianti ir pažangi mažo ŠESD kiekio technologijas ir netaršius energijos šaltinius naudojanti, atspari klimato kaitos pokyčiams energetika, patikimai aprūpinanti energija už konkurencingą kainą. Siekiant JT Darnaus vystymosi darbotvarkės iki 2030 metų, Paryžiaus susitarimo tikslų, ES klimato kaitos ir energetikos tikslų iki 2030 metų, Lietuvos energetikos sektorius 2050 metais gamins 80 proc. energijos iš netaršių (mažo ŠESD ir aplinkos oro teršalų kiekio) šaltinių, saugiai ir už konkurencingą kainą energiją tieks vartotojams ir prisidės prie šalies modernios ekonomikos vystymosi, jos konkurencingumo ir investicijų pritraukimo. Energijos gamybos šaltinius sudarys atsinaujinantys energijos ištekliai ir technologijos, užtikrinančios energijos gamybą neteršiant aplinkos. Vartotojams bus sudarytos sąlygos patiems pasigaminti jų poreikiams patenkinti reikalingą energiją. Lietuvos energetikos sektoriaus vizijai įgyvendinti iki 2020 metų skaičiuojama, kad reikės iki 2,4 mlrd. eurų, o 2021-2030 metais – iki 10 mlrd. eurų viešų, įskaitant ES, ir privačių lėšų energetikos sektoriaus plėtrai, modernizavimui ir susidėvėjusių įrenginių atstatymui.[6]

17. Lietuvos energetikos sektoriaus vizijai pagrindą suteikia Paryžiaus susitarimas, priimtas pagal JT bendrąją klimato kaitos konvenciją, dėl klimato kaitos, strateginės nuostatos dėl ES energetikos ir klimato kaitos politikos tikslų iki 2030 metų, energetikos srities ES ir Energetikos sąjungos teisės aktų nuostatos.

18. ES 2030 metų klimato ir energetikos politikos strategijoje[7] apibrėžtas privalomas bendras ES tikslas – sumažinti išmetamų ŠESD kiekį ne mažiau kaip 40 proc. iki 2030 metų, palyginti su 1990 metais, – yra suderintas su ilgalaikiu ES tikslu sumažinti ŠESD emisijas 80–95 proc. iki 2050 metų.

19. Lietuvos energetikos sektoriaus vizijos įgyvendinimo bendrieji principai:

19.1. mažinti energetinę priklausomybę nuo importo, skatinant vietinių ir AEI naudojimą, įgyvendinant energijos vartojimo efektyvumo didinimo priemones, diegiant mažo ŠESD ir aplinkos oro teršalų kiekio technologijas;

19.2. užtikrinti nenutrūkstamą energijos tiekimą iš saugių, patikimų ir rinkos taisyklėmis veikiančių šaltinių, mažinti nacionalinių energetikos sistemų priklausomybę nuo dominuojančių energijos tiekėjų, sudarant sąlygas energijos išteklių diversifikacijai ir konkurencijai;

19.3. vykdyti kompleksinę nacionalinių energetikos sistemų integraciją į ES energetikos sistemas ir bendrą Europos vidaus energijos rinką;

19.4. ambicingai kovoti su klimato kaita ir oro užterštumu, diegti mažo ŠESD ir aplinkos oro teršalų kiekio technologijas – AEI ir energijos vartojimo efektyvumo didinimo tikslai turi prisidėti prie ES energetikos ir klimato kaitos bei oro taršos mažinimo tikslų, o sprendimai – užtikrinti jų įgyvendinimą;

19.5. išlaikyti ne mažesnį nei esamą patikimumą – lygiagrečiai su AEI plėtra efektyviausiu būdu turi būti užtikrintos elektros energijos sistemos balansavimo, rezervavimo ir kitos sisteminės tinklo paslaugos, o jas teikti turėtų ir energijos iš AEI gamintojai;

19.6. įgyvendinant 2050 metų viziją, renkantis priemones, vadovautis ekonominiu pagrįstumu, poveikiu aplinkai ir socialine atsakomybe;

19.7. nauji energetiniai projektai pradedami įgyvendinti tik atlikus sąnaudų ir naudos analizę;

19.8. diegti inovacijas – Lietuvos energetikos sektoriaus plėtra turi būti paremta išmaniosiomis technologijomis, energetikos skaitmenizacija;

19.9. kurti technologijas – Lietuva iš energetikos technologijas importuojančios šalies turi tapti šalimi, eksportuojančia aukštos pridėtinės vertės technologijas energetikos sektoriui;

19.10. vystyti, plėsti ir išnaudoti įgytas energetikos kompetencijas, žinias ir sukurtą infrastruktūrą, plėtojant viešojo ir privataus sektoriaus partnerystę ir užtikrinant investicijų pritraukimą darniajam energetikos sektoriaus vystymuisi;

19.11. užtikrinti sąžiningą valstybės ir privataus verslo konkurenciją ir vienodas konkurencines sąlygas visiems energetikos sektoriaus dalyviams;

19.12. pritraukti investicijas energetikos technologijų kūrimui ir vystymui.

V SKYRIUS

LIETUVOS ENERGETIKOS SVARBIAUSIOS SRITYS, STRATEGINIAI TIKSLAI, UŽDAVINIAI IR SIEKIAMI REZULTATAI

I SKIRSNIS

ATSINAUJINANTYS ENERGIJOS IŠTEKLIAI

20. 2016 metais AEI sudarė apie 25,5 proc. galutinio energijos suvartojimo Lietuvoje. Atitinkamai, elektros energijos, pagamintos iš AEI, suvartota apie 17 proc., visos šilumos – apie 46 proc., ir apie 4 proc. – transporto sektoriuje. Energijos gamyboje reikšmingą išteklių dalį sudaro vėjo ir biokuro energija.

21. Pagrindinis Strategijos tikslas AEI srityje – toliau didinti Lietuvos vidaus energijos gamybos ir bendrojo galutinio energijos vartojimo AEI dalį, tokiu būdu mažinant priklausomybę nuo iškastinio kuro importo ir didinant vietinės elektros energijos gamybos pajėgumus.

22. Nors AEI technologijos nuolat tobulėja, o įrangos kaina mažėja, iš AEI pagaminta energija, gaminama naujai įrengtuose įrenginiuose, šiuo metu dar negali konkuruoti rinkoje. Todėl energijos iš AEI gamyba yra skatinama, ir tai bus tęsiama iki šaliai ekonomiškai ir techniškai priimtinos AEI plėtros ribos, orientuojantis į aktyvų energijos gamintojų iš AEI dalyvavimą rinkos sąlygomis, ar kol energijos iš AEI gamyba pasieks rinkos kainą.

23. AEI plėtra Lietuvoje turi būti vykdoma vadovaujantis šiais principais:

23.1. palaipsnio integravimo AEI į rinką – turi būti plėtojamos ekonomiškai efektyviausios technologijos, atsižvelgiama į technologijų brandumą, įvertinant ir jų netolimos ateities pažangos tendencijas;

23.2. įperkamumo ir skaidrumo – skatinimo schemos AEI modelis turi būti grįstas rinkos principu, kuo mažiau ją iškraipyti ir užtikrinti mažiausią finansinę naštą energijos vartotojams, aiškumą ir nediskriminacinę konkurencinę aplinką;

23.3. aktyvaus energijos vartotojų dalyvavimo – didėjant AEI daliai energijos balanse, turi būti skatinama decentralizuota elektros energijos gamyba, vartotojams suteikiama galimybė iš AEI pasigamintą energiją vartoti savo reikmėms, o už perteklinę energiją, patiektą į tinklą, gauti rinkos sąlygas atitinkantį atlygį, taip pat įdiegti vartotojų elgsenos ir energijos paklausos ir pasiūlos valdymo sprendimai.

24. Įgyvendinant strateginį AEI tikslą, bus siekiama didinti AEI dalį, palyginti su šalies bendruoju galutiniu energijos suvartojimu:

24.1. iki 2020 metų – 30 proc.;

24.2. iki 2030 metų – 45 proc.;

24.3. iki 2050 metų – 80 proc. Energija iš AEI taps pagrindinė visuose – elektros, šilumos ir vėsumos bei transporto – sektoriuose.

25. Pagrindinės tikslo pasiekimo kryptys:

25.1. Didinti elektros energijos gamybos iš AEI dalį, palyginti su galutiniu elektros energijos suvartojimu, iki 30 proc. 2020 metais, 45 proc. 2030 metais ir 80 proc. 2050 metais:

25.1.1. Iki 2020 metų elektros energijos galutinio suvartojimo AEI dalis Lietuvoje didės iki 30 proc. Vėjo gaminama elektros energijos dalis ir toliau didės: bendra instaliuota suminė galia didės iki 770 MW[8]. Iš vėjo pagaminama elektros energija taps pagrindine AEI energija ir iki 2020 metų sieks iki 44 proc. suvartojamos AEI elektros energijos kiekio. Saulės elektrinių bendra instaliuota galia didės iki 190 MW, biomasės – iki 175 MW, biodujų – iki 35 MW, o hidroenergijos gamybos lygis išliks iš esmės nepakitęs (128 MW).

25.1.2. Didelis dėmesys bus skiriamas decentralizuotos elektros energijos, pagamintos iš AEI, gamybai. Palaipsniui bus didinimas elektros energijos vartotojų, galinčių pasigaminti elektros energiją savo reikmėms, skaičius. Iki 2020 metų sukūrus palankią investicinę aplinką bus ne mažiau kaip 34 tūkst. elektros energijos vartotojų, naudojančių gaminančio vartotojo schemą.

25.1.3. Iki 2030 metų ne mažiau kaip 45 proc. Lietuvoje suvartojamos elektros energijos bus pagaminta iš AEI: didžiąją dalį – ne mažiau kaip 55 proc. – AEI elektros energijos sudarys vėjo energija, 25 proc. – saulės šviesos energija, 9 proc. sudarys hidroenergija, o biokuro energija, gaunama didelio efektyvumo kogeneracinėse jėgainėse, taip pat sudarys 9 proc. Iš biodujų bus gaminama 2 proc. elektros energijos. Atitinkamai, vis didėjant AEI elektros energijos daliai, valstybė užtikrins rezervavimo ir kitų sisteminių tinklo paslaugų prieinamumą, sukurdama tam tinkamą reguliacinę aplinką, o balansavimo atsakomybę, atsižvelgiant į ES gaires[9], prisiims AEI elektros energijos gamintojai. Siekiant sumažinti AEI plėtros kaštus, palaipsniui bus skatinamas regioninis ir tarptautinis bendradarbiavimas.

25.1.4. Iki

2050 metų ne mažiau kaip 80 proc. Lietuvoje suvartojamos elektros energijos bus

pagaminta iš AEI: vėjo energija sudarys ne mažiau kaip 65 proc., saulės šviesos

energija – ne mažiau kaip 15 proc., biokuro energija – ne mažiau kaip 14 proc.,

hidroenergija – 4 proc., o apie 2 proc. elektros energijos bus gaminama iš

biodujų.

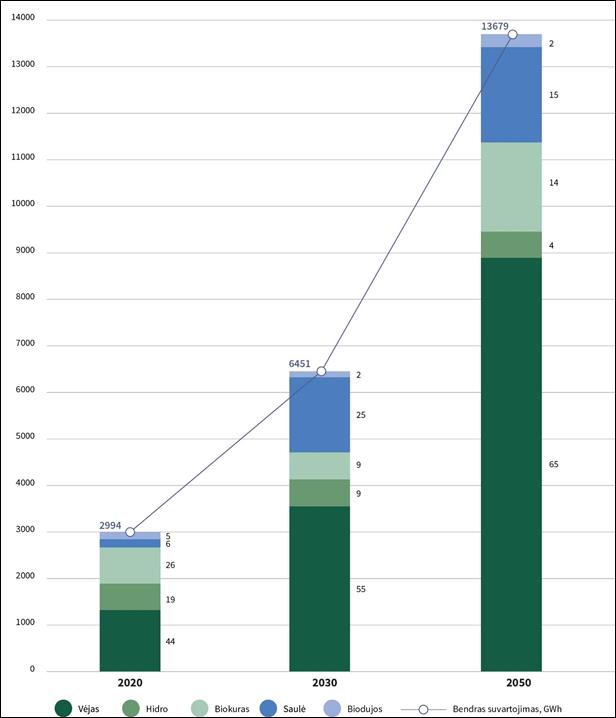

8 pav. Rinkos struktūra pagal suvartotą elektros energijos, pagamintos iš AEI, kiekį, proc. ir GWh (prognozė)

Šaltinis: Lietuvos energetikos institutas, Lietuvos Respublikos energetikos ministerija.

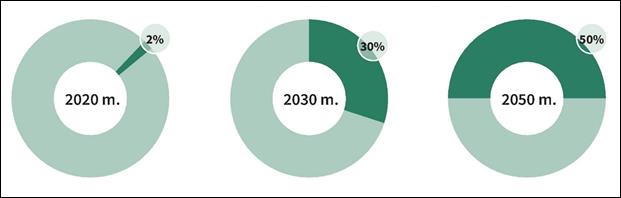

25.1.5. Ilgalaikėje perspektyvoje elektros energijos vartotojai taps aktyvūs rinkos dalyviai, jiems bus suteikiama galimybė iš AEI pasigamintą energiją vartoti savo reikmėms, o už perteklinę energiją, patiektą į tinklą, gauti rinkos sąlygas atitinkantį atlygį. Tokių vartotojų iki 2030 metų bus ne mažiau kaip 30 proc., palyginti su visų vartotojų skaičiumi, o iki 2050 metų – ne mažiau kaip 50 proc. Šiems vartotojams bus sudaryta galimybė dalyvauti rinkoje per energetikos sektoriaus paslaugų teikėjus. Bus skatinamas aktyvus vietos energetikos bendruomenių dalyvavimas investuojant į bendra nuosavybe valdomus AEI įrenginius.

9 pav. Gaminančių vartotojų dalis, palyginti su visų vartotojų skaičiumi, proc.

Šaltinis: Lietuvos Respublikos energetikos ministerija.

25.2. Maksimaliai didinti AEI dalį centralizuotai gaminamos šilumos vartotojams, individualiai šildomiems namų ūkiams ir individualiai šildomiems nebuitiniams vartotojams:

25.2.1. Iki 2020 metų ir toliau augs AEI vartojimas, palyginti su centralizuotai tiekiamos šilumos vartojimu, ir individualiai šildomuose namų ūkiuose.

25.2.2. CŠT AEI dalis sieks 70 proc. iki 2020 metų ir 90 proc. iki 2030 metų. Bus toliau vystomos didelio naudingumo biokuro kogeneracinės jėgainės, efektyviai panaudojamos po rūšiavimo likusios ir perdirbti netinkamos energetinę vertę turinčios komunalinės atliekos ir nepavojingosios gamybos atliekos šilumos ir elektros gamybai.

25.2.3. Sukūrus palankią reguliacinę aplinką, individualiai šildomi namų ūkiai palaipsniui pereis prie netaršių ir šiltnamio efekto nesukeliančių technologijų ir AEI dalis namų ūkiuose 2020 metais sieks 70 proc., o 2030 metais – 80 proc. Šiltnamio efektą sukeliančias technologijas keis švarios, oro taršos ir kokybės atžvilgiu, netaršios technologijos.

II SKIRSNIS

ENERGIJOS VARTOJIMO EFEKTYVUMO DIDINIMAS

26.

Energijos vartojimo efektyvumo didinimas

– vienas iš svarbiausių ES ir Lietuvos nacionalinių tikslų. Vartojimo

efektyvumas įprastai vertinamas pirminės ir galutinės energijos intensyvumu,

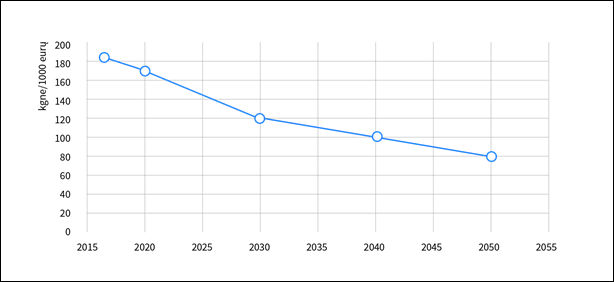

kuris nurodo, kiek energijos sąnaudų teko konkrečiam kiekiui prekių ir paslaugų

šalyje sukurti (šalies ūkio energijos sąnaudų ir BVP santykis). 2010–2015 metais

šalies ūkio energijos intensyvumas nuosekliai mažėjo (pirminės energijos – 32

proc., galutinės –

31 proc.) ir 2015 metais buvo mažiausias tarp trijų Baltijos šalių – 205

kgne/1000 eurų (Latvijos – 207 kgne/1000 eurų, Estijos – 358 kgne/1000 eurų).

Lietuva vis dar atsilieka (apie 70 procentų) nuo ES vidurkio (120 kgne/1000

eurų).

10 pav. Energijos intensyvumas ES valstybėse narėse, kgne/1000 eurų

Šaltinis: Eurostat.

27. Didžiausias energijos vartojimo efektyvumo didinimo potencialas pagal efektyvumo priemonių ekonominį pagrįstumą yra pramonės, pastatų ir transporto sektoriuose.

28. Pramonės sektoriuje energijos sąnaudos gaminio savikainoje išlieka didelės ir yra 20 proc. didesnės nei ES vidurkis, todėl, norint mažinti energijos sąnaudas ir didinti įmonių konkurencingumą, būtina diegti efektyvesnes ir modernesnes technologijas bei energijos vartojimo vadybos priemones.

29. Daugiabučiai gyvenamieji pastatai Lietuvoje sunaudoja daugiausia šilumos energijos, t. y. 54 proc. galutinio šilumos energijos suvartojimo. Būtent šioje srityje, kuri sudaro 60 proc. pastatų fondo pagal plotą, pastebimas didžiausias šilumos energijos kiekio taupymo potencialas.

30. 2010–2015 metais galutinės energijos suvartojimas transporto sektoriuje išaugo 18 proc., o pačiame sektoriuje suvartojama apie 38 proc. visos galutinės energijos kiekio, todėl būtina šiame sektoriuje didinti energijos suvartojimo efektyvumą ir diegti su juo susijusias energijos vartojimo efektyvumo didinimo priemones.

31. Pagrindinis Strategijos tikslas energijos vartojimo efektyvumo didinimo srityje – užtikrinti, kad iki 2030 metų pirminės ir galutinės energijos intensyvumas būtų 1,5 karto mažesnis nei 2017 metais, o iki 2050 metų – apie 2,4 karto mažesnis nei 2017 metais.

11 pav. Energijos intensyvumo mažėjimo prognozės iki 2050 metų

Šaltinis: Lietuvos energetikos institutas, Lietuvos Respublikos energetikos ministerija.

32. Energijos vartojimo efektyvumo didinimas Lietuvoje toliau bus vykdomas vadovaujantis šiais principais:

32.1. ekonominio pagrįstumo – įgyvendinant energijos vartojimo efektyvumo didinimo tikslus, pirmenybė turėtų būti teikiama ekonomiškai efektyviausioms energijos vartojimo efektyvumo didinimo priemonėms;

32.2. aktyvaus energijos vartotojų mokymo ir švietimo – kadangi energijos vartotojai, keisdami savo elgseną ir įpročius, gali prisidėti prie energijos vartojimo efektyvumo didinimo tikslų, turi būti stiprinamas energijos vartotojų mokymas ir švietimas;

32.3. konkurencijos – sukuriant sąlygas investuotojams į energijos vartojimo efektyvumo didinimą konkuruoti tarpusavyje dėl ekonomiškai daugiausia naudos duodančių projektų įgyvendinimo, vykdant energijos efektyvumo didinimo įpareigojimus ar konkuruojant dėl valstybės skatinimo.

33. Įgyvendinant energijos vartojimo efektyvumo didinimo tikslą, bus siekiama:

33.1. iki 2020 metų užtikrinti energijos vartojimo efektyvumo didinimo srityje nustatytų ES reikalavimų Lietuvai įgyvendinimą, t. y. skaičiuojant suminiu būdu sutaupyti 11,67 TWh energijos, ir jų finansavimą;

33.2. iki 2030 metų užtikrinti, kad pirminės ir galutinės energijos intensyvumas 2030 metais būtų 1,5 karto mažesnis nei 2017 metais;

33.3. iki 2050 metų užtikrinti, kad pirminės ir galutinės energijos intensyvumas būtų apie 2,4 karto mažesnis nei 2017 metais.

34. Pagrindinės tikslo pasiekimo kryptys:

34.1. Skatinti kompleksišką daugiabučių ir viešųjų pastatų atnaujinimą (prioritetą teikiant kvartalinei renovacijai) ir iki 2020 metų atnaujintuose daugiabučiuose ir viešuosiuose pastatuose sutaupyti (sumuojant kiekvienų metų sutaupymus) apie 2,6–3 TWh energijos, o iki 2030 metų sutaupyti 5–6 TWh energijos.

34.2. Sparčiai plėtoti mažai energijos suvartojančias ir energijos vartojimo efektyvumą didinančias pramonės šakas, diegti ir įsigyti naujausias bei aplinkai palankias technologijas ir įrenginius.

34.3. Didinti energijos vartojimo efektyvumą transporto sektoriuje, atnaujinant automobilių parką, pereinant prie modernaus ir efektyvaus viešojo transporto, optimizuojant transporto ir alternatyvių degalų panaudojimo infrastruktūrą, ją elektrifikuojant ar naudojant alternatyvius degalus.

III SKIRSNIS

ELEKTROS ENERGETIKA

35. Bendra įrengtoji elektros energijos generavimo galia Lietuvoje 2016 metais buvo 3591 MW, iš jos patikimai prieinama galia maksimaliai vartotojų pareikalaujamai galiai aprūpinti sudarė 2222 MW. Maksimali pareikalaujama galia 2016 metais buvo 1979 MW. Prognozuojama maksimali pareikalaujama galia 2020 metais bus 1980 MW, 2030 metais – 2450 MW, 2050 metais – 3150 MW. Tačiau kartu yra numatomas ir šiuo metu esančios patikimai prieinamos galios mažėjimas – 2020 metais ji prognozuojama 2261 MW, o 2030 metais ir 2050 metais – 1599 MW. Todėl vienas iš artimojo laikotarpio spręstinų iššūkių bus suvaldyti po 2020 metų atsirasiantį disbalansą tarp maksimalios pareikalaujamos galios didėjimo ir patikimai prieinamos galios mažėjimo. Tarpsisteminiai pralaidumai, leidžiantys užtikrinti elektros rinkos adekvatumą, didėja: 2015 metų pabaigoje – 2016 metų pradžioje pradėjus eksploatuoti tarpsistemines jungtis Lietuva–Švedija (NordBalt) ir Lietuva–Lenkija (LitPol Link), suminis jungčių pralaidumas (išskyrus pralaidumą iš trečiųjų šalių) padidėjo iki 2435 MW, o 2030 metais planuojama, kad gali padidėti iki 2935 MW.

12 pav. Elektros energijos generavimo galia Lietuvoje ir tarpsisteminiai pralaidumai (prognozės)

Šaltinis: Litgrid AB.

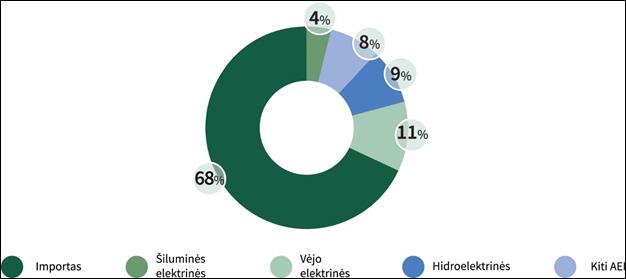

36. 2016 metais šalyje pagaminta iš viso 3,97 TWh elektros energijos. Pusę visos šalyje pagamintos elektros generavo atsinaujinančius energijos išteklius naudojančios elektrinės. Apie 0,45 TWh elektros pagamino hidroelektrinės (neskaitant Kruonio HAE gamybos), 1,13 TWh – vėjo elektrinės, dar apie 0,44 TWh pagaminta saulės energija, biomase ir biodujomis kūrenamose elektrinėse. Kitą elektrą gamino tradicinį kurą naudojančios elektrinės. Didžiausia dalis šalyje suvartotos elektros (apie 72 proc. bendro elektros energijos suvartojimo arba 68 proc. bendro elektros energijos poreikio) 2016 metais Lietuvoje buvo importuota. Didžioji dalis – 37 proc. – buvo importuota iš Latvijos ir Estijos, 27 proc. – per NordBalt jungtį iš Švedijos, 5 proc. – per LitPol Link jungtį iš Lenkijos, o likusi dalis (31 proc.) – iš trečiųjų šalių.

13 pav. Lietuvos elektros energijos balansas 2016 metais

(bendras elektros energijos poreikis 2016 metais 12,25 TWh)

Šaltinis: LITGRID AB.

37. 2017 metų pirmąjį pusmetį Lietuvos, Latvijos ir Estijos elektros perdavimo sistemų operatoriai išnagrinėjo Baltijos elektros sistemos adekvatumą artimiausių 15 metų laikotarpiui, nuo 2017 iki 2032 metų. Atlikdami tyrimą, operatoriai įvertino visą informaciją, susijusią su naujų ir uždaromų generuojančių įrenginių regione įrengtosiomis galiomis, taip pat jų technines galimybes teikti sistemines paslaugas. Atliktas patikimai prieinamos vėjo galios vertinimo tyrimas Baltijos regiono mastu, įvertinta hidroelektrinių ir hidroakumuliacinės elektrinės patikimai prieinama galia. Remiantis turimais duomenimis, šiuo metu jau yra suplanuota, kad iki 2032 metų Baltijos elektros sistemoje bus įrengta 272 MW suminės galios naujų patikimai prieinamų elektrą gaminančių įrenginių. Tuo metu planuojamų uždaryti elektrinių suminė galia gali siekti 2315 MW.

38. Remiantis atliktu tyrimu, nuo 2025 metų, avarijos atveju prireikus veikti izoliuoto darbo režimu Baltijos elektros energetikos sistemoje pritrūktų apie 200 MW pirminio rezervo. Todėl iki 2025 metų Baltijos šalyse turi atsirasti naujų patikimai prieinamos galios elektrinių, kad būtų užtikrintas sklandus Baltijos elektros sistemos darbas ir patikimas elektros tiekimas pradėjus veikti sinchroniškai su kontinentinės Europos tinklais.

39. Pagrindiniai Strategijos tikslai elektros energetikos srityje – dirbant sinchroninėje erdvėje su kontinentinės Europos elektros energetikos sistema ir veikiant bendroje ES elektros rinkoje:

39.1. lanksčiai išnaudoti tarpsisteminių jungčių su ES valstybėmis narėmis teikiamas galimybes;

39.2. darniai vystyti elektros energetikos sritį, užtikrinant patikimus rezervavimo ir balansavimo pajėgumus bei didinant vidaus elektros energijos generacijos pajėgumus iš netaršių šaltinių ar panaudojant atsinaujinančius energijos išteklius, kurie užtikrintų energetiškai savarankiškos valstybės elektros energijos suvartojimo poreikius;

39.3. užtikrinti šalies elektros energijos vartotojų interesus, gerinant vartotojams svarbias paslaugas ir siekiant, kad galutinės elektros energijos kainos Lietuvoje: pramonei – būtų mažesnės nei regiono valstybėse (Baltijos, Skandinavijos bei Vidurio ir Rytų Europos šalyse), gyventojams – mažėtų išlaidų už energiją dalis nuo vidutinių gyventojų pajamų.

40. Elektros energetikos srities tikslai turi būti vykdomai vadovaujantis šiais pagrindiniais principais:

40.1. energetinio savarankiškumo – turi būti mažinama energetinė priklausomybė nuo elektros energijos importo, išlaikant vietinę patikimą ir konkurencingą gamybą ir darniai vystant elektros energetikos sektorių, didinant vidaus elektros energijos generacijos pajėgumus, kurie užtikrintų valstybės elektros energijos suvartojimo poreikius ir kurie atitiktų ekonominių, socialinių, klimato kaitos ir aplinkosauginių reikalavimų balansą;

40.2. darnios integracijos ir saugumo – turi būti tęsiama Lietuvos elektros energetikos sistemų integracija į Europos elektros energetikos sistemas, siekiant prisidėti prie Energetikos sąjungos ir bendrosios ES elektros energijos rinkos sukūrimo, lanksčiai pasinaudojant šių integracinių procesų teikiamomis galimybėmis patikimam šalies vartotojų aprūpinimui elektros energija;

40.3. konkurencingumo didinimo – elektros energetikos sektoriaus veikimas ir ilgalaikė plėtra turi būti paremta Lietuvos ūkio (ekonomikos) sektorių konkurencingumą tiek regione, tiek ES mastu didinančiais sprendimais;

40.4. inovacijų diegimo – Lietuvos elektros energetikos sektoriaus plėtra turi būti paremta išmaniosiomis elektros energijos technologijomis – išmaniųjų energijos tinklų ir išmaniosios elektros energijos apskaitos sistemų diegimu ir kitomis inovatyviomis technologijomis;

40.5. vartotojų tinkamo informavimo ir įtraukimo – skatinant decentralizuotą elektros energijos gamybą, turi būti užtikrinta, kad elektros energijos vartotojai būtų informuojami tinkamai ir laiku, taip pat turi būti įdiegtos elektros energijos valdymo priemonės, įtraukiančios vartotojus į tinklo valdymą ir elektros rinkas.

41. Įgyvendinant strateginį elektros energetikos sektoriaus tikslą, šalies vartotojų elektros energijos poreikiams tenkinti bus naudojamos tos elektros energijos gamybos technologijos, kurios yra konkurencingos elektros energijos rinkoje, o energetinio saugumo užtikrinimo tikslais pirmenybė bus teikiama AEI naudojančioms technologijoms ir kitoms technologijoms, neišskiriančioms į aplinką ŠESD ir aplinkos oro teršalų. Šiuo būdu bus siekiama, kad:

41.1. iki 2020 metų 35 procentus bendrojo galutinio šalies elektros energijos suvartojimo sudarytų vietinės elektros energijos gamyba;

41.2. iki 2030 metų 70 procentų bendrojo galutinio šalies elektros energijos suvartojimo sudarytų vietinės elektros energijos gamyba;

41.3. iki 2050 metų iki 100 procentų bendrojo galutinio šalies elektros energijos suvartojimo sudarytų vietinės elektros energijos gamyba, kai elektros energija iš AEI turėtų tapti pagrindinė, palyginti su bendruoju galutiniu šalies elektros energijos suvartojimu.

14 pav. Elektros energijos gamyba Lietuvoje, įvertinus ilgalaikius elektros energetikos srities tikslus

Šaltinis: Lietuvos Respublikos energetikos ministerija.

42. Pagrindinės elektros energetikos srities tikslų pasiekimo kryptys ir uždaviniai:

42.1. Lietuvos elektros energetikos sistemos sinchronizacija su Europos elektros energetikos sistema:

42.1.1. Įgyvendinti Lietuvos Respublikos elektros energetikos sistemos sujungimo su kontinentinės Europos elektros energetikos sistema darbui sinchroniniu režimu projektą per Lenkijos Respublikos elektros energetikos sistemą. Lietuvos elektros energetikos sistemos atsijungimas nuo sinchroninio darbo su IPS / UPS ir sinchronizacija su kontinentinės Europos elektros energetikos sistema energetinio saugumo užtikrinimo ir palaikymo požiūriu yra būtina. Šis projektas iki 2025 metų turi būti įgyvendintas.

42.1.2. Siekiant tinkamai pasirengti Lietuvos Respublikos elektros energetikos sistemos sinchronizacijos su kontinentinės Europos elektros energetikos sistema projekto įgyvendinimui, dalyvauti atliekant Lietuvos, Latvijos ir Estijos elektros sistemų izoliuoto darbo bandymą, kuris turi įvykti ne vėliau kaip 2019 metais. Bandymo metu Lietuvos Respublikos elektros perdavimo sistemos operatorius turi imtis visų galimų priemonių sistemos patikimumui ir stabilumui užtikrinti, o elektros energetikos sistemos naudotojai – atsakingai vykdyti nustatytas bandymo sąlygas;

42.1.3. Neatidėliotinai turi būti įgyvendinamos visos būtinos techninės ir organizacinės priemonės, skirtos laiku parengti Lietuvos Respublikos elektros energetikos sistemos infrastruktūrą Lietuvos Respublikos elektros energetikos sistemos sujungimui su kontinentinės Europos elektros energetikos sistema darbui sinchroniniu režimu, o iki tol sudarančios galimybes veikti sinchroniškai su kontinentinės Europos elektros energetikos sistema avariniu režimu.

42.1.4. Po Lietuvos Respublikos elektros energetikos sistemos sujungimo su kontinentinės Europos elektros energetikos sistema darbui sinchroniniu režimu neturi likti galimybių į Lietuvos Respublikos elektros energijos rinką tiesiogiai patekti elektros energijai iš trečiųjų šalių.

42.2. Pažangios elektros rinkos užtikrinimas:

42.2.1. Užtikrinti Lietuvos elektros rinkos integraciją į bendrą Europos elektros rinką ir didinti elektros rinkos likvidumą, taikant bendros Europos elektros rinkos taisykles ir pažangius elektros rinkos sprendimus.

42.2.2. Palaipsniui atsisakyti mažmeninių elektros energijos kainų reguliavimo. Siekti, kad mažmeninių elektros energijos kainų reguliavimas, taikant tam tikrus reikalavimus atitinkančius socialinius tarifus, bus galimas tik išskirtiniais atvejais, tokiu būdu siekiant apsaugoti socialiai pažeidžiamus elektros energijos vartotojus ir nedidinti energetinio skurdo šalyje.

42.2.3. Užtikrinti vienodų konkurencinių sąlygų ir atsakomybių elektros rinkoje taikymą visoms elektros gamybos technologijoms ir subalansuotą elektros energetikos sistemos veikimą.

42.2.4. Atsižvelgiant į AEI augimą, užtikrinti trumpalaikės elektros rinkos lankstumą; sudaryti prielaidas pažangiems apkrovos reguliavimo rinkos sprendimams, kai vartotojai tiesiogiai ar per energetinių paslaugų teikėjus gali aktyviai įsitraukti į elektros rinką ir prekiauti elektros energetikos sistemos balansavimui reikiama elektros energija, priimdami sprendimus koreguoti vartojimą trumpuoju laikotarpiu.

42.2.5. Siekti sukurti konkurencingą ir į vartotojus orientuotą elektros rinkos aplinką.

42.2.6. Visiškai atskirti elektros energijos tiekimo, elektros energijos skirstymo ir perdavimo paslaugų rinkas.

42.2.7. Siekiant Lietuvos pramonės sektoriaus konkurencingumo regione, užtikrinti optimalią elektros energijos kainodarą; taip pat gerinti elektros energijos tiekimo patikimumą pramonės vartotojams apibrėžtose industrinėse zonose.

42.3. Lietuvos elektros energijos generacija:

42.3.1. Iki 2030 metų ne mažiau kaip 45 proc., o iki 2050 metų ne mažiau kaip 80 proc. Lietuvoje suvartojamos elektros energijos turi būti pagaminta iš AEI.

42.3.2. Atsižvelgiant į Lietuvos generacijos adekvatumo vertinimo rezultatus, nedelsiant turi būti sukurti ir taikomi galios rinkos mechanizmai, kurie skatintų subalansuotas investicijas į patikimai prieinamos vietinės generacijos vystymą ir (ar) esamos išlaikymą.

42.3.3. Teikti prioritetą elektros energijos gamybai elektrinėse, kuriose elektros energija gaminama didelio naudingumo kogeneracijos būdu.

42.3.4. Didėjant decentralizuotos elektros energijos, pagamintos iš AEI, gamybos svarbai, nuolat didinti elektros energijos vartotojų, galinčių pasigaminti elektros energiją savo reikmėms, skaičių. Ilgalaikėje perspektyvoje elektros energijos vartotojai taps aktyvūs rinkos dalyviai, jiems bus suteikiama galimybė iš AEI pasigamintą energiją vartoti savo reikmėms, o už perteklinę energiją, patiektą į tinklą, gauti rinkos sąlygas atitinkantį atlygį. Planuojama, kad tokių vartotojų iki 2030 metų bus ne mažiau kaip 30 proc., palyginti su visų vartotojų skaičiumi, o iki 2050 metų – ne mažiau kaip 50 proc. Šiais laikotarpiais tokie vartotojai taptų reikšmingu vietinės elektros energijos generacijos šaltiniu.

42.4. Lietuvos galių adekvatumo užtikrinimas:

42.4.1. Iki ir po sinchronizacijos su kontinentinės Europos elektros energetikos sistema projekto įgyvendinimo (įskaitant ir Lietuvos, Latvijos ir Estijos elektros sistemų izoliuoto darbo metu), atsižvelgiant į bendrai atlikto Baltijos generacijos adekvatumo vertinimo rezultatus, užtikrinti patikimą Lietuvos elektros energetikos sistemos galių adekvatumą.

42.4.2. Sudaryti tinkamas technines, konkurencines ir rinkos sąlygas, kad sisteminių paslaugų poreikius būtų galima tenkinti vietinės elektros energijos generacija, įskaitant ir AEI naudojančias elektrines, ir elektros energijos vartotojų teikiamas apkrovos reguliavimo paslaugas.

42.4.3. Atlikus sąnaudų ir naudos analizę ir, esant socialiniam ir ekonominiam pagrindimui, inicijuoti ir iki sinchronizacijos su kontinentinės Europos elektros energetikos sistema:

42.4.3.1. įrengti papildomus lanksčios generacijos pajėgumus ir (ar) įgyvendinti lanksčios paklausos valdymo priemones, siekiant užtikrinti elektros energetikos sistemos adekvatumą;

42.4.3.2. įgyvendinti Kruonio hidroakumuliacinės elektrinės penktojo sinchroninio agregato projektą, siekiant užtikrinti rezervavimo ir balansavimo paslaugų teikimą.

42.4.4. Atlikti papildomos elektros energijos jungties su Švedija (NordBalt II) tikslingumo vertinimą ir priimti sprendimus dėl projekto įgyvendinimo, atsižvelgiant į įgyvendinimo poreikį ir galimybes Baltijos regiono mastu.

42.5. Išmanus ir darnus elektros energetikos sistemos vystymas:

42.5.1. Diegti išmaniąsias elektros energijos apskaitos sistemas ir išmaniuosius elektros energijos tinklus ir bendrą duomenų talpinimo ir apsikeitimo platformą[10] arba kitus analogiškus sprendinius, remiantis gerosios pasaulinės praktikos inovaciniais sprendimais. Atlikus kaštų ir naudos analizę dėl išmaniųjų elektros energijos apskaitos sistemų diegimo ir, esant teigiamam rezultatui, iki 2023 metų turi būti įdiegtos išmaniosios elektros energijos apskaitos sistemos visiems vartotojams.

42.5.2. Siekiant didinti elektros skirstomojo tinklo patikimumą ir atsparumą meteorologinių reiškinių poveikiui, naujas elektros skirstomojo tinklo linijas tiesti tik kabelines. Taip pat keisti nusidėvėjusias elektros skirstomojo tinklo oro linijas (0,4–10 kV įtampos oro linijos) į kabelines elektros linijas, prioritetą teikiant linijų amžiui, avaringumui, miškingoms ir ekonomiškai naudojamoms teritorijoms. Siekti, kad iki 2020 metų 37 proc. elektros skirstomojo tinklo operatoriaus tinklo sudarytų kabelių tinklas, iki 2025 metų elektros skirstomojo tinklo (10 kV įtampos) operatoriaus tinklo miškų ūkio paskirties žemėje sudarytų 100 proc. kabelių tinklas, o iki 2050 metų – 100 proc. elektros skirstomojo tinklo (10 kV įtampos) operatoriaus tinklo sudarytų kabelių tinklas.

42.5.3. Užtikrinti elektros energijos tiekimo kokybę ir patikimumą, siekiant vartotojams suteikti tinkamas paslaugas.

42.5.4. Užtikrinti, kad elektros energijos vartotojai būtų tinkamai ir laiku informuojami, siekiant įtraukti juos į elektros energijos tinklo valdymą ir paskatinti tapti aktyviais rinkos dalyviais.

42.6. Tarptautinių ir nacionalinių tikslų ir uždavinių, turinčių įtakos elektros energetikos srities saugumui, mažo ŠESD kiekio darniajam vystymuisi ir konkurencingumui, įgyvendinimas:

42.6.1. Užtikrinti, kad į Lietuvos Respublikos elektros energijos rinką tiesiogiai negalėtų patekti elektros energija iš trečiųjų šalių, kuriose veikia nesaugios branduolinės elektrinės.

42.6.2. Siekti Europos Sąjungos mastu įtvirtinti vienodų konkurencinių sąlygų principą[11] prekyboje su trečiosiomis šalimis, kurio pagrindiniais kriterijais turėtų būti pareiga trečiosioms šalims taikyti tokius pat kaip ES branduolinės saugos ir aplinkosaugos (tarp jų ŠESD emisijų atžvilgiu) reikalavimus elektros energijos gamybai, taip pat prievolė užtikrinti lygiagrečias patekimo į rinką sąlygas (abipusiškumo principas).

42.6.3. Užtikrinti, kad būtų priimti Lietuvos interesus atitinkantys ES ir tarptautinių organizacijų branduolinės saugos ir aplinkosaugos sprendimai ir rekomendacijos dėl Baltarusijos Respublikoje, Astravo rajone, statomos branduolinės elektrinės, kuri pripažinta nesaugia, keliančia grėsmę Lietuvos Respublikos nacionaliniam saugumui, aplinkai ir visuomenės sveikatai[12].

IV SKIRSNIS

ŠILUMOS ir vėsumos ŪKIS

43. Šalies centralizuoto šilumos tiekimo sistema yra sudėtinė ir neatskiriama bendro energetikos sektoriaus dalis, technologiniais ir energijos srautų ryšiais glaudžiai susijusi su elektros energetikos sistema, kuro tiekimo ir kitomis sistemomis. Visuose Lietuvos miestuose veikia gerai išvystytos centralizuoto šilumos tiekimo sistemos, iš kurių šiluma šalyje aprūpinama apie 53 proc., o miestuose apie 76 proc. visų pastatų. Pagrindiniai CŠT vartotojai yra gyventojai, gyvenantys daugiabučiuose namuose. 2016 metais iš 27 359 CŠT aprūpinamų pastatų 17840 (apie 700 tūkst. butų) sudarė daugiabučiai namai, kuriuose šilumos pardavimai siekė apie 72,6 proc. viso parduodamo šilumos kiekio. Likę vartotojai yra biudžetinės įstaigos (14 proc.) ir verslo organizacijos (13,9 proc.).

44. Nuo

2011 metų gamtines dujas sparčiai keičiant į biokurą, mažėjo CŠT kaina, tačiau

esminė problema – neefektyvus šilumos vartojimas – lieka aktuali ir šiuo metu.

2016 metais iš viso buvo pagaminta ir į tinklus pateikta 8,9 TWh šilumos

energijos. Prognozuojama, kad, plečiantis centralizuoto šilumos tiekimo

vartotojų kiekiui, kita vertus – sparčiai investuojant į efektyvesnį energijos

vartojimą, 2020 metais centralizuoto šilumos tiekimo sistemomis bus patiekta

8,9 TWh šilumos energijos, 2030 metais – 8,5 TWh šilumos energijos, o 2050

metais

8,0 TWh šilumos energijos. Bendroji įrengtoji šilumos gamybos įrenginių galia

CŠT sistemose yra 9582 MW. 2016 metų pabaigoje šilumos tiekimo įmonių ir

nepriklausomų šilumos gamintojų naudojami biokuro įrenginiai su kondensaciniais

ekonomaizeriais sudarė bendrą 1589 MW šiluminę galią. Maksimalus 2016 metais

CŠT sistemų poreikis buvo 3212 MW, minimalus – 379 MW. 2016 metais AEI šilumos

gamybos įrenginių kuro struktūroje sudarė 64,2 proc., o gamtinių dujų dalis

sumažėjo iki 33,4 proc. (gamtinės dujos išlieka pagrindiniu kuru energijai

gaminti Vilniuje ir Klaipėdoje). 2016 metais Lietuvoje buvo pastatyta apie 55

MW naujų biokurą deginančių įrenginių, kurie toliau skatins vietinės biokuro

rinkos plėtrą ir atitinkamai mažins galutinę šilumos kainą vartotojams.

45. 2016 metais kogeneracinėse elektrinėse buvo pagaminta apie 3,6 TWh šilumos energijos. Tai sudarė apie 41 proc. visos CŠT sistemoje pagamintos šilumos energijos. Biokurą ir atliekas naudojančių kogeneracinių elektrinių įrengtoji elektros galia siekia 79 MW. Įgyvendinant Nacionalinę šilumos ūkio plėtros 2015–2021 metų programą, patvirtintą Lietuvos Respublikos Vyriausybės 2015 m. kovo 18 d. nutarimu Nr. 284 „Dėl Nacionalinės šilumos ūkio plėtros 2015–2021 metų programos patvirtinimo“, iki 2020 metų yra planuojamos pastatyti didelio naudingumo apie 229 MW šiluminės galios ir 92 MW elektrinės galios biokurą ir komunalines atliekas deginanti Vilniaus kogeneracinė elektrinė bei 70 MW šiluminės galios ir 24 MW elektrinės galios atliekas deginanti Kauno kogeneracinė elektrinė. Planuojama, kad šios kogeneracinės elektrinės galės pagaminti apie 40 proc. Vilniaus ir Kauno centralizuotai tiekiamos šilumos poreikio.

46. Galiojantys reikalavimai centralizuoto šilumos tiekimo sistemose palaikyti rezervinę galią, atitinkančią konkrečioje sistemoje esančio didžiausio katilo galią, tačiau ne didesnę kaip 30 proc. maksimalios galios sistemoje, taip pat didelės perteklinės instaliuotos šilumos gamybos šaltinių galios, atsiradusios dėl gerokai sumažėjusių šilumos poreikių ir pradėjus eksploatuoti naujus šaltinius, verčia sumažinti eksploatacinių išlaidų reikalaujančią instaliuotą galią, tuo pačiu metu užtikrinant reikiamą galios rezervą ir patikimą šilumos tiekimą vartotojams.

47. Privačiuose namų ūkiuose, neprijungtuose prie centralizuoto šilumos tiekimo sistemų, 2015 metais šiluminės energijos gamybai buvo suvartota 686 ktne kuro. Tai beveik toks pat kuro kiekis (790,2 ktne kuro), kurį 2016 metais suvartojo įmonės centralizuotai tiekiamai šilumai gaminti, įskaitant ir kurą pirktai energijai. Namų ūkiuose šilumos gamybos kuro balanse dominuoja malkos ir medienos atliekos – 2015 metais jos sudarė 72,4 proc., gamtinės dujos – 14,8 proc., suskystintos naftos dujos ir gazoliai – 1,67 proc., kietasis kuras (anglys, durpės, briketai) – 7,48 proc. Apie 88 proc. viso kuro suvartojama patalpoms šildyti ir karštam vandeniui, 12 proc. – maistui gaminti. Prognozuojama, kad šilumos energijos gamybai 2020 metais privačiuose namų ūkiuose bus suvartota 600 ktne kuro, 2030 metais – 560 ktne kuro, o 2050 metais – 530 ktne kuro. Šilumos ir karšto vandens gamybos technologijų efektyvumas decentralizuotame sektoriuje yra gana žemas ir čia slypi nemažas energijos taupymo potencialas. Šiame sektoriuje taip pat galima pirminės energijos išteklių konversija, galinti gerokai pagerinti gyventojų apsirūpinimo šiluma sąlygas ir išlaisvinti dalį šiuo metu neefektyviai naudojamų AEI, kurie galėtų būti nukreipiami į kitus sektorius.

48. Centralizuotas vėsumos tiekimo tinklas Lietuvoje nėra išvystytas. Gyvenamosios ir komercinės paskirties patalpos yra vėsinamos individualiai, vėsumos gamybai naudojant elektros energiją. Metinis preliminarus vėsinimo poreikis Lietuvoje yra nuo 5 iki 6 TWh. Poreikis nustatytas darant prielaidą, kad vėsinimo poreikis Lietuvoje, atsižvelgiant į klimatines sąlygas yra ~ 60 kWh/m2 per metus. Tačiau norint vystyti šį sektorių, yra būtina įvertinti, kad tai būtų naudinga daryti tik tada, kai prie tinklo prijungiami tik tie pastatai, kuriuose jau yra įrengta centralizuota (bendra mechaninė) vėdinimo sistema, t. y. biurai, prekybos centrai ir nauji aukštos energetinės klasės daugiabučiai, kadangi investicijos į senos statybos daugiabučius, siekiant išnaudoti centralizuoto vėsumos tiekimo privalumus, būtų nepagrįstai didelės. Tokiu atveju vėsinimo metinis poreikis sumažėtų iki 2–3 TWh.

15 pav. AEI dalis pirminio kuro struktūroje CŠT sistemose ir šilumos kaina

Šaltinis: Lietuvos šilumos tiekėjų asociacija, Valstybinė kainų ir energetikos kontrolės komisija.

49. Pagrindinis Strategijos tikslas šilumos ūkio srityje – nuoseklus ir subalansuotas CŠT sistemos atnaujinimas (optimizavimas), užtikrinantis efektyvų šilumos vartojimą, patikimą, ekonomiškai (konkurencingą) patrauklų tiekimą ir gamybą, sudarantis galimybę diegti modernias ir aplinkai draugiškas technologijas, naudojančias vietinius ir atsinaujinančius energijos išteklius, užtikrinančią sistemos lankstumą ir palankią terpę investicijoms.

50. Šilumos ūkio sritis Lietuvoje bus toliau plėtojama remiantis šiais principais:

50.1. skaidrumo – užtikrinti, kad šilumos tiekimo veikla būtų valdoma efektyviai, skaidriai ir nediskriminuojant šilumos ūkio rinkoje veikiančių subjektų ir jos naudotojų, įskaitant energijos išteklių įsigijimą skaidriausiu ir konkurencingiausiu būdu, užtikrinant mažiausius kaštus galutiniam vartotojui;

50.2. konkurencingumo – racionalus investicijų, reikalingų patikimam vartotojų aprūpinimui aplinkos neteršiančia šiluma už priimtiną kainą, panaudojimas, užtikrinantis CŠT gebėjimą konkuruoti su alternatyviais aprūpinimo šiluma būdais;

50.3. efektyvumo – reguliavimo principų įtvirtinimas, skatinantis CŠT įmonių sistemose techninių ir vadybinių sprendimų diegimą, užtikrinantį patikimą ir mažiausių kaštų šilumos tiekimą galutiniam vartotojui;

50.4. pažangumo – sistemos pritaikymas diegiant skirtingas, aplinkai draugiškas ir kainos atžvilgiu konkurencingas inovatyvias technologijas šilumos energijos gamybos, tiekimo ir vartojimo grandyse.

51. Vykdant šilumos ūkio srities Lietuvoje plėtrą, bus siekiama, kad:

51.1. iki 2020 metų iš atsinaujinančių ir vietinių energijos išteklių pagaminta centralizuotai tiekiama šiluma sudarytų 70 proc.;

51.2. iki 2030 metų iš atsinaujinančių ir vietinių energijos išteklių pagaminta centralizuotai tiekiama šiluma sudarytų 90 proc.;

51.3. iki 2050 metų iš atsinaujinančių ir vietinių energijos išteklių pagaminta centralizuotai tiekiama šiluma sudarytų iki 100 proc. ir ne mažiau kaip 90 proc. miestuose esančių pastatų būtų aprūpinama šiluma iš CŠT.

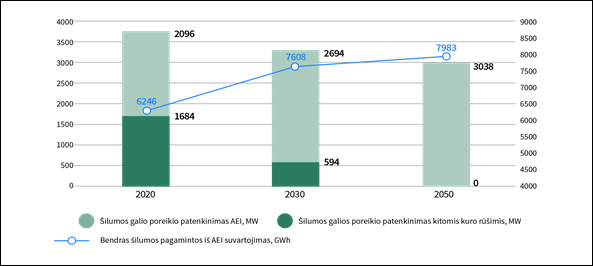

16 pav. CŠT sistemų galios poreikio patenkinimas pagal kuro rūšį

Šaltinis: Lietuvos energetikos institutas.

52. Pagrindinės tikslo pasiekimo kryptys:

52.1. Reguliacinės aplinkos įvertinimas ir (ar) keitimas:

52.1.1. teisinio reguliavimo aplinkos, skatinančios investicijų pritraukimą ir sudarančią nediskriminacinę aplinką visiems centralizuotai tiekiamos šilumos rinkos dalyviams, įtvirtinimas;

52.1.2. apsirūpinimo šiluma, pagaminta CŠT būdu, pastatuose skatinimas ir prioriteto teikimas urbanizuotose teritorijose, siekiant mažinti oro taršą;

52.1.3. decentralizuoto sektoriaus apsirūpinimo šiluma esamos situacijos ir perspektyvinės raidos įvertinimas, numatant racionalias raidos kryptis, įvertinant šilumos gamybos technologijų kaitą, didinančias šilumos gamybos ir vartojimo efektyvumą;

52.1.4. vėsumos sektoriaus esamos situacijos įvertinimas, perspektyvinės analizės atlikimas ir gairių, numatančių racionaliausius apsirūpinimo vėsuma sprendinius, nustatymas;

52.1.5. galiojančių reikalavimų rezervinei šilumos gamybos galiai peržiūrėjimas.

52.2. Techniniai sprendinių įgyvendinimo uždaviniai:

52.2.1. saulės energiją naudojančių technologijų ir šilumos saugyklų centralizuotai tiekiamos šilumos gamyboje panaudojimo galimybių vertinimas ir, esant ekonomiškam pagrįstumui, jų diegimas.

52.2.2. Nuotolinės šilumos apskaitos duomenų nuskaitymo sistemos diegimas;

52.2.3. racionali didelio naudingumo kogeneracinių elektrinių, didinančių vietinės elektros energijos gamybos galimybes, plėtra;

52.2.4. laiku modernizuojami (nebepasiteisinant ekonomiškai ir (ar) aplinkosauginiu požiūriu, keičiami):

52.2.4.1. esami biokuro deginimo įrenginiai, siekiant išlaikyti AEI balansą;

52.2.4.2. esami šilumos perdavimo įrenginiai ir jų sistemos, siekiant minimizuoti šilumos nuostolius ir sudaryti sąlygas optimaliai perdavimo tinklo plėtrai;

52.2.4.3. pastatų šilumos punktai ir (ar) šildymo ir karšto vandens sistemos, sudarant technines sąlygas, kai tai ekonomiškai pagrįsta, individualiam šilumos energijos vartojimo poreikio reguliavimui kiekvienam vartotojui.

V SKIRSNIS

GAMTINĖS DUJOS

53. Gamtinių

dujų dalis bendrųjų šalies kuro ir energijos sąnaudų balanse išlieka reikšminga

– 25,1 proc. (2016 metais), tačiau nuo 2012 metais stebima mažėjimo tendencija

(2012 metais siekė 35,9 proc.). 2006–2012 metais šalies gamtinių dujų poreikiai

svyravo apie

33,5 TWh, o 2013–2016 metais dėl didėjančio atsinaujinančių išteklių

panaudojimo bendrasis gamtinių dujų sunaudojimo poreikis sumažėjo iki 23,38

TWh. 2016 metais 65 proc. į Lietuvą importuojamų gamtinių dujų suvartota

pramonėje (didžioji dalis trąšų gamyboje), 21 proc. – energetikos sektoriuje,

14 proc. suvartojo namų ūkiai ir smulkus komercinis sektorius.

54. 2014 metų pabaigoje Klaipėdoje pastačius suskystintų gamtinių dujų (SGD) terminalą, užbaigus ES Trečiojo energetikos paketo įgyvendinimą, 2015 metais nutiesus dujotiekio Klaipėda–Kuršėnai antrąją giją, situacija gamtinių dujų rinkoje pagerinta iš esmės – sukurta galimybė įsigyti gamtines dujas tarptautinėse rinkose, panaikinta dešimtmečius trukusi monopolija šioje srityje, sukurta konkurencija. Lietuva tapo pajėgi savarankiškai apsirūpinti gamtinėmis dujomis (ir tiekti reikšmingą jų kiekį Baltijos regiono šalims) vien per SGD terminalą tuo atveju, jei nutrūktų tiekimas iš Rusijos arba jis nebūtų konkurencingas. 2016 metais 60 proc. Lietuvoje suvartotų gamtinių dujų importuota per Klaipėdos SGD terminalą. Šie esminiai pokyčiai gamtinių dujų srityje, taip pat palankios tendencijos tarptautinėse rinkose, 2012–2016 metais lėmė 50 proc. importuojamų gamtinių dujų kainos mažėjimą Lietuvoje, tuo pačiu laikotarpiu Lietuva iš vienos brangiausiai už importuojamas gamtines dujas mokančių ES narių tapo viena iš mažiausiai už importuojamas gamtines dujas mokančių ES narių. Įvertinant pasiektus rezultatus, pasaulinę SGD rinkos dinamiką ir regioninės gamtinių dujų rinkos potencialą, siekiant užtikrinti konkurencingą ir patikimą gamtinių dujų tiekimą Lietuvai strategiškai svarbu užtikrinti ilgalaikį SGD tiekimo tęstinumą.

17 pav. Gamtinių dujų vidutinė importo kaina 2007–2016 metais, Eur/MWh

Šaltinis: Valstybinė kainų ir energetikos kontrolės komisija.

55. Lietuva, kaip ir kitos Baltijos šalys ir Suomija, vis dar išlieka izoliuotos nuo bendros ES gamtinių dujų rinkos. Lietuvos ir Lenkijos dujotiekių jungties projektas (GIPL) leis integruoti Baltijos šalis ir Suomiją į bendrą ES gamtinių dujų rinką ir prisidės prie Energetikos sąjungos kūrimo, tuo pat metu didins Lietuvos ir regioninės gamtinių dujų rinkos konkurencingumą, likvidumą, tiekimo šaltinių ir kelių diversifikaciją ir sukurs galimybes išnaudoti Klaipėdos SGD terminalą ne tik Baltijos šalių, bet ir Lenkijos bei Ukrainos vartotojų poreikiams, tokiu būdu didinant tiekimo saugumą regione ir papildomomis pajamomis iš gamtinių dujų tranzito mažinant Lietuvos vartotojams tenkančią gamtinių dujų infrastruktūros išlaikymo dalį.

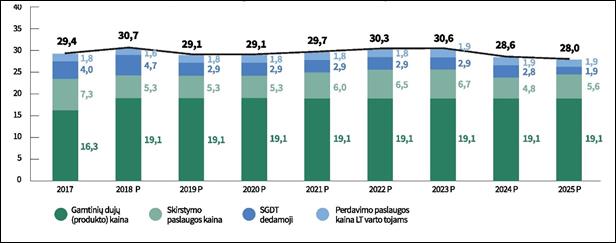

18 pav. Vidutinės galutinės gamtinių dujų kainos Lietuvos vartotojams prognozė, Eur/MWh

Šaltinis: Lietuvos Respublikos energetikos ministerija.

56. Reikšmingi pokyčiai gamtinių dujų srityje, susiję su vyraujančiomis gamtinių dujų vartojimo mažėjimo tendencijomis energijos gamybos sektoriuje, lemia didėjančias gamtinių dujų infrastruktūros eksploatavimo ir gamtinių dujų tiekimo saugumo užtikrinimo sąnaudas dujų vartotojams bei sistemos naudotojams. Todėl vienas esminių uždavinių gamtinių dujų srityje yra mažinti gamtinių dujų tiekimo infrastruktūros išlaikymo kaštus ir siekti žemesnių gamtinių dujų importo kainų. Gamtinių dujų vartojimo lygmuo pramonėje, transporto sektoriuje ir namų ūkiuose priklausys nuo gamtinių dujų, kaip energijos ištekliaus, konkurencingumo. Numatoma, kad trumpuoju ir vidutiniu laikotarpiu augsiantis gamtinių dujų sunaudojimas pramonėje ir transporto srityje iš dalies amortizuos gamtinių dujų vartojimo mažėjimą energijos gamyboje, o gamtinių dujų vartojimo lygis ilgalaikėje perspektyvoje priklausys nuo gamtinių dujų vartojimo apimčių neenergetinėms reikmėms pramonės ir transporto sektoriuje.

57. Numatoma, kad Lietuvoje, kaip ir ES, energetikos sektoriuje gamtinės dujos išliks svarbiu energijos ištekliumi pereinamuoju laikotarpiu į mažai anglies dioksido į aplinką išskiriančių technologijų ekonomiką 2050 metais. 2020–2030 metais gamtinių dujų poreikis šalyje sieks 20,4 – 20,9 TWh, iš kurių apie 51 proc. sudarys dujų kaip žaliavos poreikis trąšų gamybos pramonėje. Prognozuojama, kad iki 2040 metų gamtinių dujų poreikis išaugs iki 24,5 TWh, gamtinių dujų sunaudojimas kaip žaliavos trąšų gamyboje (neenergetinėms reikmėms) sudarys 44 proc. Gamtinių dujų kaip pirminio energijos ištekliaus vartojimo šalyje didėjimas siejamas su išaugsiančiais AEI balansavimo poreikiais elektros energijos ir šilumos gamyboje. 2050 metais bendras gamtinių dujų sunaudojimas šalyje sieks 20 TWh, iš kurių 55 proc. bus sunaudojama neenergetinėms reikmėms (trąšų gamyboje)[13].

58. Pagrindinis Strategijos tikslas gamtinių dujų srityje – užtikrinti techniškai patikimą ir diversifikuotą šalies vartotojų aprūpinimą gamtinėmis dujomis efektyvumo ir ekonomiškumo principu pagrįstomis sąnaudomis ir konkurencingomis kainomis.

59. Gamtinių dujų srities tikslo toliau bus siekiama remiantis tokiais principais:

59.1. efektyvumo – Lietuva turi efektyviau išnaudoti savo geografinę padėtį ir gerai išvystytą gamtinių dujų tiekimo infrastruktūrą, aktyviai dalyvauti naujų gamtinių dujų tranzito krypčių ir infrastruktūros naudotojų paieškoje, įskaitant pritraukimą į Lietuvą naujų pramonės vartotojų, gamybos procese intensyviai naudojančių gamtines dujas; taip Lietuva efektyviau išnaudos turimą gamtinių dujų infrastruktūrą, o gaunamos pajamos mažins jos išlaikymo kaštus visiems gamtinių dujų vartotojams Lietuvoje;

59.2. konkurencingumo – norėdami didinti gamtinių dujų kaip energijos šaltinio konkurencingumą ir užtikrinti savo veiklos tęstinumą, gamtinių dujų tiekėjai ir gamtinių dujų infrastruktūros operatoriai turi užtikrinti gamtinių dujų tiekimą Lietuvos vartotojams ekonomiškumo principu pagrįstomis sąnaudomis ir konkurencingomis alternatyviems energijos ištekliams kainomis; tam turi pasitarnauti prieigos prie infrastruktūros sąlygų gerinimas, gamtinių dujų infrastruktūros išlaikymo kaštų optimizavimas, nuosekli ir ambicinga infrastruktūros operatorių veiklos efektyvinimo programa;

59.3. inovatyvumo – skatinant energetikos, mokslo ir studijų institucijų bei verslo organizacijų bendradarbiavimą, Lietuvoje bus kuriamos inovatyvaus SGD panaudojimo energetikos, transporto, laivybos ir pramonės sektoriuose technologijos. Išnaudodama SGD infrastruktūrą ir mokslinį potencialą, Lietuva turi tapti SGD technologijų, išskirstymo ir kompetencijos lydere Baltijos jūros regione; inovatyvumas siejamas ir su išmaniųjų energijos tinklų ir išmaniosios energijos apskaitos sistemų diegimu, elektros energijos pavertimo į dujinę energiją[14] technologijų taikymu;

59.4. integracijos – siekiant efektyviau išnaudoti esamą infrastruktūrą, didinti gamtinių dujų rinkų likvidumą ir konkurenciją tarp tiekėjų, nacionalinės Baltijos šalių gamtinių dujų rinkos turi būti visapusiškai integruotos į bendrą regioninę gamtinių rinką, sukuriant palankias sąlygas gamtinių dujų prekybai regione bei regioninės rinkos veikimui integruotame Europos gamtinių dujų tinkle;

59.5. saugumo – garantuojamas saugus, patikimas, diversifikuotas gamtinių dujų tiekimas šalies vartotojų poreikiams tenkinti, užtikrinant Lietuvos galimybes savarankiškai apsirūpinti gamtinėmis dujomis tarptautinėse SGD ir ES gamtinių dujų rinkose.

60. Įgyvendinant strateginį gamtinių dujų srities tikslą, bus siekiama:

60.1. iki 2020 metų:

60.1.1. sukurti regioninę Baltijos šalių gamtinių dujų rinką (su galimybe plėstis į Suomiją), siekiant didesnio gamtinių dujų rinkos likvidumo, konkurencingumo ir efektyvesnio Lietuvoje esamos infrastruktūros išnaudojimo gamtinių dujų tranzitui ir eksportui regiono šalims;

60.1.2. mažinti SGD bei gamtinių dujų perdavimo ir skirstymo infrastruktūros išlaikymo kaštus;

60.1.3. išplėtoti ir išnaudoti SGD technologijų, skirstymo, saugojimo ir kompetencijos centro potencialą;

60.1.4. modernizuoti gamtinių dujų perdavimo ir skirstymo infrastruktūrą;

60.2. iki 2030 metų:

60.2.1. efektyviai išnaudoti gerai išplėtotą gamtinių dujų tiekimo infrastruktūrą, taip pat prieigos prie tarptautinių SGD rinkų ir integracijos į Europos gamtinių dujų rinką teikiamomis galimybėmis;

60.2.2. gamtinių dujų sistema, būdama integruota bendros energetikos sistemos dalis, patikimai ir konkurencingai užtikrintų AEI plėtros poreikius, elektros energijos galios rezervų ir balansavimo poreikius, efektyvią kogeneraciją, taip pat pramonės ir namų ūkių poreikius.

60.3. 2050 metais, Lietuvai pereinant prie energijos gamybos iš netaršių (mažo ŠESD ir aplinkos oro teršalų kiekio) šaltinių, vadovaujantis darniojo vystymosi principais, užtikrinti, kad šis pereinamasis laikotarpis nesukeltų neigiamų ekonominių pasekmių valstybei, gamtines dujas vartojančiai pramonei ir namų ūkiams.