LIETUVOS RESPUBLIKOS INVESTICIJŲ ĮSTATYMO NR. VIII-1312

2, 12, 131 IR 154 STRAIPSNIŲ PAKEITIMO ĮSTATYMO IR LIETUVOS RESPUBLIKOS PELNO MOKESČIO ĮSTATYMO NR. IX-675 58 STRAIPSNIO PAKEITIMO ĮSTATYMO PROJEKTŲ

AIŠKINAMASIS RAŠTAS

1. Įstatymų projektų rengimą paskatinusios priežastys, parengtų projektų tikslai ir uždaviniai

Teikiami Lietuvos Respublikos investicijų įstatymo Nr. VIII-1312 2, 12, 131 ir 154 straipsnių pakeitimo įstatymo (toliau – Investicijų įstatymo pakeitimo įstatymas) ir Lietuvos Respublikos pelno mokesčio įstatymo Nr. IX-675 58 straipsnio pakeitimo įstatymo (toliau – Pelno mokesčio pakeitimo įstatymas) projektai (toliau – Įstatymų projektai) parengti siekiant prisidėti prie Aštuonioliktosios Lietuvos Respublikos Vyriausybės programoje, kuriai pritarta Lietuvos Respublikos Seimo 2020 m. gruodžio 11 d. nutarimu Nr. XIV-72 „Dėl Aštuonioliktosios Lietuvos Respublikos Vyriausybės programos“ (toliau – Vyriausybės programa), 6 punkte nustatyto įsipareigojamo pasiekti esminį ekonomikos proveržį, pereinant prie aukštesnės, negu dabar esama, pridėtinės ekonominės vertės, įgyvendinimo. Taip pat, be kita ko, įsipareigojo skatinti augantį darbo našumą ir didėjančias tiesiogines užsienio investicijas bei sukurti draugišką aplinką, palankią steigti naujas darbo vietas ir vystyti verslą. Įstatymų projektų siūlomais pakeitimais siekiama prisidėti ir prie Vyriausybės programoje numatytos misijos – aukštos pridėtinės vertės ekonomikos.

Įstatymų projektų rengimą, be kita ko, paskatino tai, kad vidaus ir užsienio investicijų pritraukimas įgyja vis didesnę reikšmę ir tampa vienu iš svarbiausių uždavinių šalims tarptautinėje politikoje, prisideda prie naujų darbo vietų kūrimo ir ekonomikos plėtros. Kuo palankesnę investicinę aplinką Lietuva sudarys tiek vietos, tiek užsienio investuotojams, tuo didesnė bus šalies galimybė konkuruoti su kitomis valstybėmis dėl investicijų pritraukimo.

Įstatymų projektų tikslas – sudaryti galimybę projektams, atitinkantiems tiek dabar teisės aktuose numatytus Stambių projektų kriterijus, tiek siūlomus nustatyti kriterijus, taikyti pelno mokesčio lengvatą ir kitas specialiąsias investavimo ir verslo sąlygas, numatytas Lietuvos Respublikos investicijų įstatyme (toliau – Investicijų įstatymas). Siūlomi Stambių projektų kriterijai leistų užtikrinti, kad Stambiais projektais būtų pripažįstami ir tie projektai, kurie yra imlūs kapitalo investicijoms, bet dėl savo išskirtinio pobūdžio sukuria mažiau naujų darbo vietų, nei numatyta dabartiniame teisiniame reguliavime, tačiau užtikrinant, kad naujai sukuriamose darbo vietose mokamas didesnis darbo užmokestis.

Įstatymų projektais siūlomas teisinis reguliavimas būtų taikomas paskatinti tik naujus investicinius projektus, kurie be specialių sąlygų nebūtų įgyvendinami.

Atsižvelgiant į išdėstytas aplinkybes, Investicijų įstatymo pakeitimo įstatymo projektu siekiama patikslinti Stambaus projekto sąvoką, numatant kriterijus, kuriuos atitinkantis investicinis projektas galėtų būti laikomas Stambiu projektu ir jam galėtų būti taikomos teisiniame reguliavime įtvirtintos lengvatos.

Atitinkamai Pelno mokesčio pakeitimo įstatymo projektu siekiama suderinti šiame įstatyme nustatytas pelno mokesčio taikymo lengvatas su Stambaus projekto kriterijais, kuriuos siūloma nustatyti Investicijų įstatymo pakeitimo įstatymo projekte.

Investicijų įstatymo pakeitimo įstatymo įsigaliojimas, išskyrus Investicijų įstatymo projekto 5 straipsnio 2 dalį, numatomas 2024 m. gegužės 1 d. Iki šio įstatymo įsigaliojimo dienos gautos paraiškos dėl stambaus projekto investicijų sutarties sudarymo baigiamos vertinti ir stambaus projekto investicijų sutartys sudaromos pagal iki šio įstatymo įsigaliojimo dienos galiojusį teisinį reguliavimą. Pelno mokesčio pakeitimo įstatymo įsigaliojimas numatomas 2024 m. gegužės 1 d. Šis įstatymas yra taikomas apskaičiuojant ir deklaruojant 2025 metų ir vėlesnių mokestinių laikotarpių pelno mokestį.

2. Įstatymų projektų iniciatoriai (institucija, asmenys ar piliečių įgalioti atstovai) ir rengėjai

Įstatymų projektų iniciatorė – Ekonomikos ir inovacijų ministerija.

Įstatymų projektus parengė Ekonomikos ir inovacijų ministerijos Ekonominės plėtros grupės patarėjas Žygimantas Račkys.

3. Kaip šiuo metu yra reguliuojami Įstatymų projektuose aptarti teisiniai santykiai

Investicijų įstatymas nustato, kokius kriterijus atitinkantis projektas gali būti laikomas Stambiu projektu. Teisinis reglamentavimas yra orientuotas į naujas darbo vietas kuriančius investicinius projektus ir numato, kad Stambūs projektai – tai tokie projektai, kurie sukuria ne mažiau kaip 150, o kai investuojama Vilniuje – ne mažiau kaip 200 naujų darbo vietų, dėl kurių įstatymų nustatyta tvarka bus sudarytos viso darbo laiko darbo sutartys, ir kiekviena sukurta darbo vieta išlaikoma ne trumpiau kaip penkerius metus nuo pirmosios darbuotojo priėmimo į sukurtą darbo vietą dienos ir investuojama Lietuvos Respublikoje ne mažiau kaip 20 milijonų eurų, o kai investuojama Vilniuje – ne mažiau kaip 30 milijonų eurų vertės privačių kapitalo investicijų.

Lietuvos Respublikos pelno mokesčio įstatymas (toliau – Pelno mokesčio įstatymas) nustato, kad juridiniai asmenys, kurie įgyvendina Stambų projektą pagal galiojančią stambaus projekto investicijų sutartį ir kurių projektai atitinka Investicijų įstatyme nustatytus Stambaus projekto kriterijus, nemoka pelno mokesčio pradedant tuo mokestiniu laikotarpiu, kurį Pelno mokesčio įstatyme nustatyti kriterijai buvo pasiekti. Lengvata netaikoma tą mokestinį laikotarpį, kurį juridinio asmens privačių kapitalo investicijų suma ir (arba) vidutinis darbuotojų skaičius mokestiniais metais taip sumažėjo, ir lengvatos taikymas atnaujinamas tą mokestinį laikotarpį, kurį juridinio asmens privačios kapitalo investicijos į Stambų projektą vėl pasiekia 20 milijonų eurų sumą, o kai investuojama Vilniuje, – 30 milijonų eurų sumą ir (arba) vidutinis darbuotojų, reikalingų Stambiam projektui įgyvendinti, skaičius mokestiniais metais vėl tampa ne mažesnis kaip 150, o kai investuojama Vilniuje, – ne mažesnis kaip 200. Ši lengvata juridiniam asmeniui, įgyvendinančiam Stambų projektą, taikoma ne ilgiau negu 20 metų nuo Stambaus projekto investicijų sutarties įsigaliojimo dienos.

4. Kokios siūlomos naujos teisinio reguliavimo nuostatos ir kokių teigiamų rezultatų laukiama

Dabartinis teisinis reguliavimas skatina darbo vietų kūrimui imlius Stambius projektus, kuriuose įdarbinami įvairių kvalifikacijų darbuotojai ir jiems mokamas kvalifikaciją atitinkantis darbo užmokestis. Investicijų įstatymo pakeitimo įstatymo projektu siūloma įtvirtinti galimybę skatinti ir tokius Stambius projektus, kurie kuria mažiau, bet tik aukštos kvalifikacijos darbo vietas. Įstatymų pakeitimuose siūloma tokio pobūdžio projektams (tik apdirbamosios gamybos investicijų projektams) nustatyti tokius kriterijus, t. y. papildyti 2 straipsnio 25 dalį šiais Stambaus projekto kriterijais:

1) sukurs Lietuvos Respublikoje nuo 20 iki 149, o kai investuojama Vilniuje – nuo 20 iki 199 naujų darbo vietų, dėl kurių įstatymų nustatyta tvarka bus sudarytos viso darbo laiko darbo sutartys, ir kiekvieną sukurtą darbo vietą išlaikys ne trumpiau kaip penkerius metus nuo pirmosios darbuotojo priėmimo į sukurtą darbo vietą dienos,

2) užtikrinant, kad 20 investicijų projektu sukurtų naujų darbo vietų įdarbintų asmenų atitinkamų metų vidutinis bruto darbo užmokestis (taikoma kiekvienam darbuotojui atskirai) būtų ne mažesnis kaip 1,25 Valstybės duomenų agentūros paskutinio skelbiamo savivaldybės, kurioje investuojama, vidutinio mėnesinio bruto darbo užmokesčio, įskaitant individualias įmones, dydžio, o šį skaičių viršijančiose investiciniu projektu sukurtose naujose darbo vietose įdarbintų asmenų atitinkamų metų vidutinis bruto darbo užmokestis (taikoma kiekvienam darbuotojui atskirai) bus ne mažesnis kaip Valstybės duomenų agentūros paskutinis skelbiamas savivaldybės, kurioje investuojama, vidutinis mėnesinis bruto darbo užmokestis, įskaitant individualias įmones, ir

3) investuos Lietuvos Respublikoje ne mažiau kaip 20 milijonų eurų, o kai investuojama Vilniuje – ne mažiau kaip 30 milijonų eurų vertės privačių kapitalo investicijų.

Pelno mokesčio pakeitimo įstatymo projektu yra siūloma papildyti įstatymo 58 straipsnio 162 ir 163 dalis ir numatyti, kad pelno mokesčio nemoka taip pat ir tie juridiniai asmenys, kurie sukuria Lietuvos Respublikoje nuo 20 iki 149, o kai investuojama Vilniuje – nuo 20 iki 199 naujų darbo vietų, dėl kurių įstatymų nustatyta tvarka sudarytos viso darbo laiko darbo sutartys, ir kiekvieną sukurtą darbo vietą išlaiko ne trumpiau kaip penkerius metus nuo pirmosios darbuotojo priėmimo į sukurtą darbo vietą dienos, užtikrinant, kad 20 investicijų projektu sukurtų naujų darbo vietų įdarbintų asmenų atitinkamų metų vidutinis bruto darbo užmokestis (taikoma kiekvienam darbuotojui atskirai) yra ne mažesnis kaip 1,25 Valstybės duomenų agentūros paskutinio skelbiamo savivaldybės, kurioje investuojama, vidutinio mėnesinio bruto darbo užmokesčio, įskaitant individualias įmones, dydžio, o šį skaičių viršijančiose investiciniu projektu sukurtose naujose darbo vietose įdarbintų asmenų atitinkamų metų vidutinis bruto darbo užmokestis (taikoma kiekvienam darbuotojui atskirai) yra ne mažesnis kaip Valstybės duomenų agentūros paskutinis skelbiamas savivaldybės, kurioje investuojama, vidutinis mėnesinis bruto darbo užmokestis, įskaitant individualias įmones, ir investuoja Lietuvos Respublikoje ne mažiau kaip 20 milijonų eurų, o kai investuojama Vilniuje – ne mažiau kaip 30 milijonų eurų vertės privačių kapitalo investicijų (taikoma tik apdirbamosios gamybos investicijų projektams).

Įstatymų projektuose siūlomas minimalus 20 darbo vietų skaičius pasirinktas remiantis Investicijų įstatymo 12 straipsnio 2 dalies 7 punkte nustatytu vienu iš valstybės skatinamų investicijų kriterijų – steigiamose naujose darbo vietose įdarbinama ne mažiau kaip 20 asmenų.

Nustatant minimalaus darbo užmokesčio reikalavimą visoms naujoms darbo vietoms, viršijančioms 20 (ne mažesnį kaip skelbiamas savivaldybės, kurioje investuojama, vidutinis mėnesinis bruto darbo užmokestis, įskaitant individualias įmones), siekiama, kad jis būtų ne mažesnis nei nustatyta Investicijų įstatymo 12 straipsnio 2 dalies 7 punkte, t. y. ne mažesnis nei skelbiamas vidutinis mėnesinis bruto darbo užmokestis, nustatytas naujai steigiamoms darbo vietoms pagal investicijų sutartį Lietuvos Respublikoje.

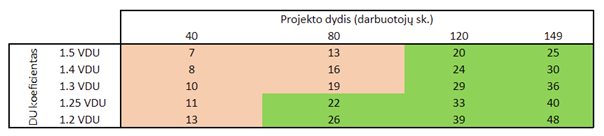

VšĮ „Investuok Lietuvoje“ atliko 2018-2022 metų laikotarpiu įgyvendinamų 6 apdirbamosios gamybos projektų, kurie į ilgalaikį turtą investavo ne mažiau nei 20 mln. Eur, analizę, kurios pagrindiniai skaičiavimai apibendrinti žemiau pateiktoje lentelėje. Analizuotuose projektuose įdarbintų darbuotojų dalis, kurių DU viršiją tam tikrą ribą:

1.2 VDU 32%

Pavyzdžiui, ne mažesnį nei 1,5 savivaldybės VDU atitinkantį darbo užmokestį gauna tik 17 proc. šiuose projektuose pasamdytų darbuotojų. Tokį arba aukštesnį atlygį gamybos įmonėse paprastai gauna aukšto lygio specialistai ir vadovaujančias pareigas užimantys darbuotojai, tačiau ne visi gamybos procesai reikalauja aukšto lygio kompetencijų, todėl gamybos įmonėse natūralu, kad yra ženklesnė sąlyginai mažesnes pajamas gaunančių darbuotojų dalis.

Ekstrapoliuojant šios analizės duomenis, buvo įvertintas numanomas vidutinis DU koeficientą atitinkančių darbuotojų skaičius, priklausomai nuo projekto dydžio ir DU koeficiento:

Šaltinis: VšĮ Investuok Lietuvoje skaičiavimai remiantis įstaigos administruojamų projektų pagal TUI Invest LT+ priemonę duomenimis, vidutinis DU koeficientą atitinkančių darbuotojų skaičius, priklausomai nuo projekto dydžio ir koeficiento

Atkreiptinas dėmesys, kad siūlomi pakeitimai yra orientuoti į mažiau darbo vietų kuriančius (nuo 20 iki 149), bet kapitalui imlius projektus. Tokiems projektams aukšta darbo užmokesčio kartelė 20 darbuotojų būtų sunkiai pasiekiama. Vertinama, kad 1,3 - 1,5 VDU reikalavimo neatitiktų virš pusės iki 80 darbo vietų kuriančių projektų, o dar mažiau darbo vietų kuriantiems projektams toks reikalavimas būtų beveik neįveikiamas. Todėl, aukštesnė nei 1,25 VDU kartelė stipriai apribotų galimybę pasiūlyti konkurencingas paskatas projektams, kad tokie projektai būtų įgyvendinami Lietuvos regionuose. Atsižvelgiant į tai, siūloma nustatyti 1,25 savivaldybės VDU reikalavimą.

DU diferencijavimas pagal savivaldybes yra tikslingas, nes labiau skatina investuotojus rinktis regionus. Vadovaujantis vėliausiais statistikos duomenimis net 56 iš 60 savivaldybių, vidutinis darbo užmokestis yra mažesnis už bendrą šalies vidurkį. Jei darbo užmokesčio reikalavimas nebūtų diferencijuojamas, pavyzdžiui Molėtų r. savivaldybėje besikuriantis investuotojas, siekiantis atitikti 1,25 bendrą šalies vidurkio reikalavimą, turėtų darbuotojams mokėti net 65 proc. daugiau nei savivaldybės, kurioje jis veiktų, vidurkis. Tuo tarpu Vilniaus m. savivaldybėje besikuriantis investuotojas, nediferencijuojant darbo užmokesčio, galėtų mokėti vos 5 proc. savivaldybės vidurkį pranokstantį darbo užmokestį.

Siekiant suderinti siūlomus pakeitimus su Europos Sąjungos valstybės pagalbos teikimo taisyklėmis, siūloma nustatyti, kad pelno mokesčio lengvata taikoma tiek, kiek ji suderinama su 2014 m. birželio 17 d. Komisijos reglamento (ES) Nr. 651/2014, kuriuo tam tikrų kategorijų pagalba skelbiama suderinama su vidaus rinka taikant Sutarties 107 ir 108 straipsnius, nuostatomis (taikoma Pelno mokesčio pakeitimo įstatymo projekte dėstomos 58 straipsnio 162 dalies nuostatų atžvilgiu) bei valstybės pagalbos schema suderinta su Europos Komisija pagal 2013 m. liepos 23 d. Europos Komisijos komunikato Nr. 2013/C 209/01 „2014–2020 m. regioninės valstybės pagalbos gairės“ sąlygas (taikoma Pelno mokesčio pakeitimo įstatymo projekte dėstomos 58 straipsnio 163 dalies atžvilgiu). Europos Komisija turės būti informuota teikiant pranešimą apie priimtą pakeitimą apie valstybės pagalbą, kuriai taikoma išimtis, priėmus Pelno mokesčio ir Investicijų įstatymų pakeitimus.

Įstatymų pakeitimų projektais siūlomi Stambaus projekto kriterijai leistų orientuotis į itin aukštos pridėtinės vertės projektus, kuriančius mažiau bet aukštos kvalifikacijos darbo vietų nei numato iki šiol galiojanti teisinio reguliavimo taikymo aprėptis.

Tiek teorija, tiek empiriniai duomenys rodo, kad aukštesniu našumu pasižymi kapitalui, o ne darbo jėgai imlūs projektai, t. y. tikslingiau orientuotis į aukštą investicijų į ilgalaikį turtą lygį, nei darbo vietų skaičių. Atsižvelgiant į tai siūlomame įstatymų projekte nemažinami reikalavimai investicijoms, tik didinamas lankstumas darbo vietų atžvilgiu. Vertinama, kad įgyvendinus įstatymo pakeitimus valdžios sektorius nepatirtų pajamų iš pelno mokesčio praradimų. Priešingai, atsirastų galimybė surinkti daugiau pajamų kitų mokesčių pavidalu ir netgi surinkti daugiau pelno mokesčio, kitoms Lietuvos įmonėms pelnantis iš augančios paklausos jų prekėms ir pasaugoms (dėl augančio tarpinio vartojimo, naujoms investicijoms atėjus į Lietuvą). Nauda valstybės biudžetui – kuriantis naujoms darbo vietoms, plečiasi fizinių mokesčių mokėtojų bazė. Tuo atveju, jei naudojantis stambių projektų lengvata bus pasiekta valstybės pagalbos sumos riba (pagal BBIR taikomos lubos), stambių projektų vykdytojai turės sumokėti lubas viršijančią mokesčių dalį. Aktualus ir multiplikatoriaus efektas, t. y. didelių verslų tarpinis vartojimas, pirkdami prekes ir paslaugas verslai jas perka iš vietos tiekėjų. Atitinkamai tiekėjų mokesčiai didėja dėl didesnių apyvartų.

Vienam darbuotojui tenkantis kapitalo investicijų dydis Įstatymų projektuose nustatytus kriterijus atitinkančiuose projektuose siektų ne mažiau nei 134 tūkst. Eur (minimali Stambaus projekto kapitalo investicijų suma tenkanti viršutinei sukuriamų darbo vietų ribai). Palyginimui, viso Lietuvos apdirbamosios gamybos sektoriaus atitinkamas rodiklis 2020 metais siekė vos 40 tūkst. Eur[1]. Tai leidžia daryti išvadą, kad projektai į kuriuos nukreipti Įstatymo projektais siūlomi pakeitimai būtų daugiau nei 3 kartus imlesni kapitalui už visą Lietuvos apdirbamosios gamybos sektorių.

Aukštas projekto imlumas kapitalui lemia dvi itin svarbias ekonominio naudingumo savybes:

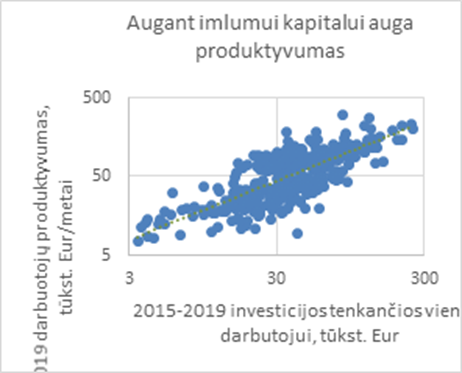

1) aukštą darbuotojų produktyvumą. Produktyvumas yra glaudžiai susijęs su projekto imlumu kapitalui, nes kuo daugiau investicijų į ilgalaikį turtą tenka vienam darbuotojui, tuo labiau automatizuotas gamybos procesas ir tuo daugiau pridėtinės vertės gali sukurti vienas darbuotojas. Tai patvirtina ir empiriniai duomenys. Nagrinėjant Europos Sąjungos šalių ūkio šakų darbuotojų produktyvumą, aiškiai matoma jo priklausomybė nuo imlumo kapitalui.

Šaltinis: Eurostat, grafike esantys taškai atspindi skirtingų ES apdiriamosios gamybos ūkio šakų parametrus

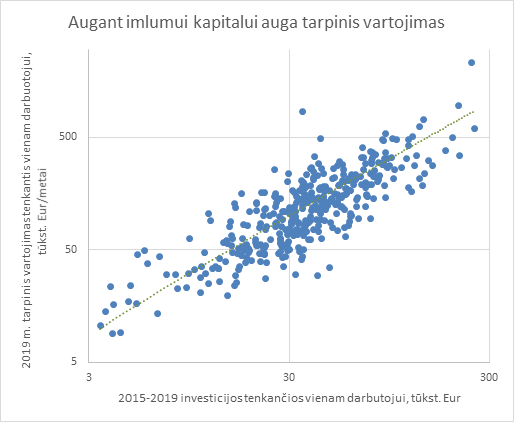

2) aukštą tarpinį vartojimą. Didesnės vertės ir pajėgumų įranga tenkanti vienam darbuotojui taip pat lemia didesnius žaliavų apdorojimo kiekius. Tai yra, aukštesnis imlumas kapitalui lemia ir didesnį tarpinių prekių vartojimą tenkantį vienam darbuotojui. Vartodamas tarpines prekes ir paslaugas verslas bent dalį jų perka iš vietinių tiekėjų, taip dar labiau paskatindamas šalies ūkį. Statistiniai duomenys taip pat rodo stiprią ūkio šakų tarpinio vartojimo tenkančio vienam darbuotojui priklausomybę nuo jų imlumo kapitalui.

Šaltinis: Eurostat, grafike esantys taškai atspindi skirtingų ES apdiriamosios gamybos ūkio šakų parametrus

Galiojančio Investicijų įstatymo 154 straipsnio 9 dalyje įtvirtinta, kad įsigaliojus stambaus projekto investicijų sutarčiai, kuria numatoma įgyvendinti stambų projektą iš anksto savivaldybės suplanuotoje teritorijoje, ir įtraukus stambų projektą į stambių projektų sąrašą, ne anksčiau kaip kitais biudžetiniais metais po stambaus projekto investicijų sutarties įsigaliojimo gali būti skiriama speciali tikslinė iki 5 procentų stambaus projekto vertės valstybės biudžeto dotacija savivaldybės biudžetui savivaldybės viešajai infrastruktūrai plėtoti. Atsižvelgiant į tai, ir siekiant teisinio aiškumo, Investicijų įstatymo pakeitimo įstatymo projektu siūloma patikslinti minėtą dalį ir nustatyti, kad Lietuvos Respublikos ekonomikos ir inovacijų ministras nustato valstybės biudžeto specialios tikslinės dotacijos savivaldybės biudžetui savivaldybės viešajai infrastruktūrai plėtoti skyrimo, grąžinimo ir apskaičiavimo tvarką nustato.

5. Numatomo teisinio reguliavimo poveikio vertinimo rezultatai (jeigu rengiant Įstatymų projektus toks vertinimas turi būti atliktas ir jo rezultatai nepateikiami atskiru dokumentu), galimos neigiamos priimtų įstatymų pasekmės ir kokių priemonių reikėtų imtis, kad tokių pasekmių būtų išvengta

Priėmus įstatymus, neigiamų pasekmių nenumatoma. Numatomo teisinio reguliavimo poveikio vertinimas parengtas.

6. Kokią įtaką priimti įstatymai turės kriminogeninei situacijai, korupcijai

Priimti Įstatymų projektai įtakos kriminogeninei situacijai ir korupcijai neturės.

7. Kaip įstatymų įgyvendinimas atsilieps verslo sąlygoms ir jo plėtrai

Priimti Įstatymų projektai turės teigiamą įtaką verslo sąlygoms ir jo plėtrai. Lengvatos taikomos stambiems projektams aprėps ir itin aukštos pridėtinės vertės projektus kuriančius mažiau darbo vietų, nei numato šiuo metu galiojantis reguliavimas. Priėmus Įstatymų projektus taip pat pagerėtų Lietuvos Respublikos pozicijos konkuruojant su kitomis Europos Sąjungos valstybėmis dėl Stambių projektų. Įstatymų projektai teigiamai paveiktų tiek užsienio, tiek Lietuvos kapitalo investicijas.

8. Įstatymų inkorporavimas į teisinę sistemą, kokius teisės aktus būtina priimti, kokius galiojančius teisės aktus reikia pakeisti ar pripažinti netekusiais galios

Siekiant Įstatymų projektais siūlomus pakeitimus įtraukti į teisinę sistemą, priimti naujų, pakeisti ar pripažinti netekusiais galios galiojančių įstatymų nereikės.

9. Ar Įstatymų projektai parengti laikantis Lietuvos Respublikos valstybinės kalbos, Teisėkūros pagrindų įstatymų reikalavimų, o Įstatymų projektų sąvokos ir jas įvardijantys terminai įvertinti Terminų banko įstatymo ir jo įgyvendinamųjų teisės aktų nustatyta tvarka

Įstatymų projektai atitinka Lietuvos Respublikos valstybinės kalbos įstatymo, Lietuvos Respublikos teisėkūros pagrindų įstatymo reikalavimus. Įstatymų projektuose pateiktos naujos sąvokos įvertintos Lietuvos Respublikos terminų banko įstatymo ir jo įgyvendinamųjų teisės aktų nustatyta tvarka.

10. Ar Įstatymų projektai atitinka Žmogaus teisių ir pagrindinių laisvių apsaugos konvencijos nuostatas ir Europos Sąjungos dokumentus

Įstatymo projektas atitinka Europos žmogaus teisių ir pagrindinių laisvių apsaugos konvencijos nuostatas ir Europos Sąjungos dokumentus.

11. Jeigu Įstatymams įgyvendinti reikia įgyvendinamųjų teisės aktų, – kas ir kada juos turėtų priimti

Įstatymams įgyvendinti įgyvendinamųjų teisės aktų priimti nereikės.

Pelno mokesčio pakeitimo įstatymo projekto 162 daliai įgyvendinti reikės pranešti Europos Komisijai apie naują regioninės valstybės pagalbos schemą. Pelno mokesčio pakeitimo įstatymo projekto 163 daliai įgyvendinti reikės Europos Komisijos sprendimo, kad siūloma pelno mokesčio lengvata Stambiems investicijų projektams yra suderinama su Europos Sąjungos valstybės pagalbos taisyklėmis.

Įstatymų projektų nuostatoms suderinti su šiuo metu galiojančiu teisiniu reglamentavimu reikės pakeisti Paraiškų dėl stambių projektų investicijų sutarčių sudarymo teikimo ir planuojamų investicijų projektų vertinimo tvarkos aprašo, patvirtinto Lietuvos Respublikos Vyriausybės 2021 m. balandžio 28 d. nutarimu Nr. 313 „Dėl Lietuvos Respublikos investicijų įstatymo 154, 155, 156 straipsnių ir Lietuvos Respublikos pelno mokesčio įstatymo 58 straipsnio 162 ir 163 dalių nuostatų įgyvendinimo“ priedą.

12. Kiek valstybės, savivaldybių biudžetų ir kitų valstybės įsteigtų fondų lėšų prireiks įstatymui įgyvendinti, ar bus galima sutaupyti (pateikiami prognozuojami rodikliai einamaisiais ir artimiausiais 3 biudžetiniais metais)

Dėl Pelno mokesčio pakeitimo įstatymo projektu siūlomos pelno mokesčio lengvatos laukiama teigiamos įtakos valstybės finansams dėl kitų mokesčių, kuriuos mokėtų lengvata besinaudojantys Stambius projektus vykdantys verslo atstovai. Jokių valstybės biudžeto praradimų dėl šios lengvatos pritrauktų investicijų projektų nebūtų patiriama, nes, jei šie investicijų projektai nebūtų vystomi Lietuvoje, pelno mokesčio jų įgyvendintojai ir taip nemokėtų. Įstatymų projektų tikslas – sudaryti galimybę projektams, atitinkantiems tiek dabar teisės aktuose numatytus Stambių projektų kriterijus, tiek siūlomus nustatyti kriterijus, taikyti pelno mokesčio lengvatą ir kitas specialiąsias investavimo ir verslo sąlygas, numatytas Investicijų įstatyme.

Vertinama, kad Įstatymų pakeitimai paskatins šalyje vystyti daugiau naujų aukštos pridėtinės vertės Lietuvos ir užsienio kapitalo projektų (vidutiniškai po 2-3 naujus projektus per metus) kuriančių nuo 20 iki 149 darbo vietų (vidutiniškai po 85 darbo vietas), ypač šalies regionuose. Atsižvelgiant į Lietuvos darbo užmokesčio struktūros statistiką ir darbo užmokesčio reikalavimą tokiems projektams, vertinama, kad vidutinis darbo užmokestis šiuose projektuose bus ne mažesnis nei 1860 Eur/mėn. Pilnai įgyvendintas, vienas tokius parametrus atitinkantis projektas per metus tiesiogiai lemtų apie 400 tūkst. Eur papildomų Valstybinio socialinio draudimo fondo biudžeto pajamų ir 340 tūkst. Eur gyventojų pajamų mokesčio. Verta atkreipti dėmesį, kad be šių tiesioginių pajamų, valdžios sektorius gaus papildomas netiesiogines pajamas per projektų tarpinį vartojimą. Laukiama, kad Įstatymų projektais siūlomus Stambaus projekto kriterijus atitinkantys projektai pasižymės itin aukštu tarpiniu vartojimu. Vartodamas tarpines prekes ir paslaugas verslas bent dalį jų perka iš vietinių tiekėjų, taip dar labiau paskatindamas šalies ūkį bei kartu didindamas ir mokestinę bazę.

13. Įstatymo projekto rengimo metu gauti specialistų vertinimai ir išvados

Rengiant Įstatymų projektus buvo gauti Viešosios įstaigos „Investuok Lietuvoje“ specialistų vertinimai ir išvados.

14. Reikšminiai žodžiai, kurių reikia šiam projektui įtraukti į kompiuterinę paieškos sistemą, įskaitant Europos žodyno Eurovoc terminus, temas ir sritis

Reikšminiai žodžiai, kurių reikia šiam projektui įtraukti į kompiuterinę paieškos sistemą, įskaitant Europos žodyno „Eurovoc“ terminus, temas ir sritis: „investicijų skatinimas“, „investicijų projektas“, „pelno mokestis“, „pelno mokesčio tarifas“, „mokestinė lengvata“, „investuotojas“, „aplinkos apsauga“, „poveikis aplinkai“.