LIETUVOS RESPUBLIKOS

GYVENTOJŲ PAJAMŲ MOKESČIO ĮSTATYMO NR. ix-1007 6 STRAIPSNIO PAKEITIMO IR 20 STRAIPSNIO PRIPAŽINIMO NETEKUSIU GALIOS

ĮSTATYMO PROJEKTŲ AIŠKINAMASIS RAŠTAS

1. Įstatymo projekto rengimą paskatinusios priežastys, parengto projekto tikslai ir uždaviniai

Lietuvos Respublikos Gyventojų pajamų mokesčio (GPM) įstatymo Nr. IX-1007 6 straipsnio pakeitimo ir 20 straipsnio pripažinimo netekusiu galios įstatymo projektas (toliau – Įstatymo projektas) parengtas siekiant sumažinti socialinę atskirtį ir užtikrinti įvairias pajamas gaunančių darbuotojų lygybę. Įstatymu siūloma naikinti Neapmokestinamąjį pajamų dydį (NPD) ir vietoje to įvesti progresyvų ir tolydžiai kintantį GPM, didėjantį pagal Įstatymo projekte numatytą logistinės funkcijos formulę, augant pajamoms. Tai leistų tobulinti mokestinę sistemą, prisidėtų prie socialinės atskirties mažinimo ir socialinės gerovės kūrimo.

Įstatymo projekto tikslas – sumažinti mokestinę naštą mažesnes pajamas gaunantiems gyventojams, mažinti socialinę atskirtį ir supaprastinti GPM mokesčio sistemą.

2. Įstatymo projekto iniciatoriai (institucija, asmenys ar piliečių įgalioti atstovai) ir rengėjai

Įstatymų projektų parengimą inicijavo Seimo narys Paulius Saudargas.

3. Kaip šiuo metu yra reguliuojami įstatymo projekte aptarti teisiniai santykiai

Pagal galiojančias Gyventojų pajamų mokesčio įstatymo nuostatas, 2020 metais pajamoms iš darbo santykių ar jų esmę atitinkančių santykių taikomas mėnesinis NPD, kurio dydis yra 350 eurų. Nors NPD dalinai sprendžia mažesnes pajamas gaunančių gyventojų poreikius ir problemas, tačiau nepanaikina esamų mokestinės sistemos ydų ir spragų.

Gyventojų pajamų mokesčio įstatyme šiuo metu nurodoma, kad:

1. Pajamų mokesčio tarifas yra 15 procentų, jeigu šiame straipsnyje nenustatyta kitaip.

11. Gyventojo pajamos iš darbo santykių arba jų esmę atitinkančių santykių (išskyrus ligos, motinystės, tėvystės, vaiko priežiūros ir ilgalaikio darbo išmokas), tantjemos ar atlygis už veiklą stebėtojų taryboje ar valdyboje, paskolų komitete, mokamas vietoj tantjemų arba kartu su tantjemomis, iš asmens, susijusio su gyventoju darbo santykiais ar jų esmę atitinkančiais santykiais, gautos pajamos pagal autorines sutartis, taip pat mažųjų bendrijų vadovų, kurie pagal Lietuvos Respublikos mažųjų bendrijų įstatymą nėra tų mažųjų bendrijų nariai, pagal civilinę (paslaugų) sutartį už vadovavimo veiklą gautos pajamos apmokestinamos taip:

1) metinė pajamų dalis, neviršijanti 84 vidutinių šalies darbo užmokesčių (toliau – VDU) dydžio sumos, taikomos apdraustųjų asmenų 2020 metų valstybinio socialinio draudimo įmokų bazei skaičiuoti, apmokestinama taikant 20 procentų pajamų mokesčio tarifą;

2) metinė pajamų dalis, viršijanti 84 VDU dydžio sumą, taikomą apdraustųjų asmenų 2020 metų valstybinio socialinio draudimo įmokų bazei skaičiuoti, apmokestinama taikant 32 procentų pajamų mokesčio tarifą.

12. Metinė pajamų ne iš darbo santykių arba jų esmę atitinkančių santykių (išskyrus individualios veiklos pajamas, pajamas iš paskirstytojo pelno, tantjemas ar atlygį už veiklą stebėtojų taryboje ar valdyboje, paskolų komitete, mokamą vietoj tantjemų arba kartu su tantjemomis, iš asmens, susijusio su gyventoju darbo santykiais ar jų esmę atitinkančiais santykiais, gautas pajamas pagal autorines sutartis, taip pat mažųjų bendrijų vadovų, kurie pagal Lietuvos Respublikos mažųjų bendrijų įstatymą nėra tų mažųjų bendrijų nariai, pagal civilinę (paslaugų) sutartį už vadovavimo veiklą gautas pajamas) dalis, viršijanti 120 VDU dydžio sumą, taikomą apdraustųjų asmenų einamųjų metų valstybinio socialinio draudimo įmokų bazei skaičiuoti, apmokestinama taikant 20 procentų pajamų mokesčio tarifą.

4. Kokios siūlomos naujos teisinio reguliavimo nuostatos ir kokių teigiamų rezultatų laukiama

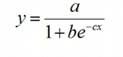

Įstatymo projektu siūloma naikinti NPD ir vietoje to įvesti progresyvų ir tolydžiai kintantį GPM, kuris, augant pajamoms, didėtų pagal Įstatymo projekte numatytą logistinės funkcijos formulę. Kintančiam pajamų tarifui nustatyti pasirenkama tolydinė funkcija, siekiant išvengti problematikos, susijusios su mokestiniais laipteliais. Logistinės funkcijos forma leidžia iki nulio sumažinti GPM tarifą mažas pajamas gaunantiems, o vidutines pajamas gaunantiems jis išlieka žemas ir auga palengva, vėliau padidėdamas iki 30 procentų tiems, kurie gauna dideles pajamas. GPM tarifas būtų apskaičiuojamas pagal formulę:

Didinant kreivės poslinkio koeficientą b, mažinama mokestinė našta mažiausias bei vidutines pajamas gaunantiems gyventojams. Didinant kreivės poslinkio koeficientą a, labiau apmokestinami aukštesnes pajamas gaunantys individai. Keičiant koeficientą c, koreguojamas funkcijos augimo tempas. Kreivės paveikslas su šiame įstatymo projekte pasirinktais koeficientais a=30, b=40 ir c=0,0003 pateiktas žemiau. Tokie koeficientai pasirinkti atsižvelgiant į dabartinį GPM mokesčio pasiskirstymą, kai progresyvumas pasiekiamas per taikomą skirtingą NPD. GPM skaičiuojant pagal pateiktą logistinę funkciją NPD taikyti nebereikėtų. Mažas pajamas gaunantys gyventojai nemokėtų GPM.

Tai prisidėtų prie skaidresnės, paprastesnės ir socialiai jautresnės mokesčių sistemos. Tinkamai pasirinkus koeficientus, būtų pasiekti tokie tikslai:

- Mažesnė mokestinė našta skurstantiems bei vidurinės klasės atstovams. Tokiu būdu padidinama skurstančiųjų bei vidurinės klasės perkamoji galia.

- Surenkama daugiau mokestinių pajamų į šalies biudžetą, lyginant su „flat tax“ mokesčių politika.

- Tikėtina, kad ši mokesčių sistema sumažintų Lietuvos gyventojų emigraciją.

5. Numatomo teisinio reguliavimo poveikio vertinimo rezultatai, galimos neigiamos priimto įstatymo pasekmės ir kokių priemonių reikėtų imtis, kad tokių pasekmių būtų išvengta

Neigiamų pasekmių nenumatoma.

6. Kokią įtaką priimtas įstatymas turės kriminogeninei situacijai, korupcijai

Įstatymai įtakos kriminogeninei situacijai ir korupcijai neturės.

7. Kaip įstatymo įgyvendinimas atsilieps verslo sąlygoms ir jo plėtrai

Įstatymų įgyvendinimas neturės įtakos verslo sąlygoms ir jo plėtrai.

8. Įstatymo inkorporavimas į teisinę sistemą, kokius teisės aktus būtina priimti, kokius galiojančius teisės aktus reikia pakeisti ar pripažinti netekusiais galios

Priėmus Įstatymo projektus, kitų galiojančių įstatymų keisti nereikės.

9. Ar įstatymo projektas parengtas laikantis Lietuvos Respublikos valstybinės kalbos, Teisėkūros pagrindų įstatymų reikalavimų, o įstatymo projekto sąvokos ir jas įvardijantys terminai įvertinti „Terminų banko“ įstatymo ir jo įgyvendinamųjų teisės aktų nustatyta tvarka

Įstatymų projektai parengtai laikantis Lietuvos Respublikos valstybinės kalbos, Lietuvos Respublikos teisėkūros pagrindų įstatymų reikalavimų.

10. Ar įstatymo projektas atitinka Žmogaus teisių ir pagrindinių laisvių apsaugos konvencijos nuostatas ir Europos Sąjungos dokumentus

Įstatymų projektai atitinka Žmogaus teisių ir pagrindinių laisvių apsaugos konvencijos nuostatas ir neprieštarauja Europos Sąjungos teisės aktams.

11. Jeigu įstatymui įgyvendinti reikia įgyvendinamųjų teisės aktų, kas ir kada juos turėtų priimti

Įstatymams įgyvendinti papildomų teisės aktų priimti nereikės.

12. Kiek valstybės, savivaldybių biudžetų ir kitų valstybės įsteigtų fondų lėšų prireiks įstatymams įgyvendinti, ar bus galima sutaupyti (pateikiami prognozuojami rodikliai einamaisiais ir artimiausiais 3 biudžetiniais metais)

Papildomų valstybės, savivaldybės biudžetų lėšų nereikės.

13. Įstatymų projektų rengimo metu gauti specialistų vertinimai ir išvados

Nebuvo gauta.

14. Reikšminiai žodžiai, kurių reikia šiam projektui įtraukti į kompiuterinę paieškos sistemą, įskaitant Europos žodyno Eurovoc terminus, temas ir sritis

Reikšminiai žodžiai, kurių reikia šiuos įstatymų projektus įtraukti į kompiuterinę paieškos sistemą: „gyventojų pajamų mokestis“, „tarifas“, „neapmokestinamasis pajamų dydis“.

15. Kiti, iniciatorių nuomone, reikalingi pagrindimai ir paaiškinimai

Nėra.

Teikia Seimo narys

Paulius Saudargas