|

Eil.

Nr.

|

Pasiūlymo teikėjas, data

|

Siūloma keisti

|

Pasiūlymo turinys

|

Komiteto

nuomonė

|

Argumentai, pagrindžiantys nuomonę

|

|

Str.

|

Str. d.

|

P.

|

|

1.

|

Lietuvos laisvosios rinkos institutas

|

|

|

|

Siūlome

nepritarti Projektui dėl žemiau nurodytų priežasčių.

Siūlomas

didinti nekilnojamojo turto mokestį neatitinka tarptautinių organizacijų

rekomendacijų

Projekto rengėjai

nurodo, kad rengiant įstatymo projektą įvertintos Ekonominio bendradarbiavimo

ir plėtros organizacijos (toliau – EBPO) rekomendacijos, teiktos Lietuvos

2018 m. ekonominėje apžvalgoje, Tarybos rekomendacijos dėl 2019 m. Lietuvos

nacionalinės reformų programos su Tarybos nuomone dėl 2019 m. Lietuvos

stabilumo programos ir Tarptautinio valiutos fondo rekomendacijos.

Atkreipiame

dėmesį, kad tarptautinių organizacijų rekomendacijos neturėtų būti vertinamos

selektyviai. Pavyzdžiui, savo rekomendacijose EBPO aiškiai ir

nevienareikšmiškai pabrėžia būtinybę keisti mokesčių struktūrą mažinant darbo

mokesčių naštą.[1]

Kad mokesčių reforma turėjo būti ambicingesnė mažinant darbo mokesčių naštą,

savo išvadose teigia ir Tarptautinis Valiutos Fondas.[2] Kadangi

Projektas yra mokesčių pasiūlymo, kuris bus svarstomas kartu su 2020 m.

biudžetu, dalis, būtina atsižvelgti į tai, kad Lietuvos Respublikos gyventojų

pajamų mokesčio įstatymo Nr. IX-1007 2, 6, 16, 20, 21 ir 27 straipsnių

pakeitimo įstatymo Nr. XIII-1335 2 ir 4 straipsnių pakeitimo įstatymo

projektu Nr. XIIIP-3613 stabdomas planuotas neapmokestinamojo pajamų dydžio

didinimas. Dėl šių priežasčių negalima teigti, kad Projektu siūlomi

pakeitimai atitinka tarptautinių organizacijų rekomendacijas, nes jose siūloma

svarstyti nekilnojamojo turto apmokestinimo keitimą tik darbo apmokestinimo

mažinimo kontekste.

Projektu

siūlomi pakeitimai didins mokestinę naštą

Nors įvedus

siūlomus pakeitimus prognozuojamas nedidelis – vos 9 mln. eurų siekiantis –

biudžeto pajamų padidėjimas, siūlomas mokesčių didinimas palies apie 37

tūkst. šalies gyventojų. Nors didžiajai daliai mokesčių mokėtojų mokėtina

suma būtų santykinai nedidelė, kartelės sumažinimas iki 100 tūkst. eurų

prisidės prie tendencijos pereiti prie visuotinio nekilnojamojo turto

apmokestinimo.

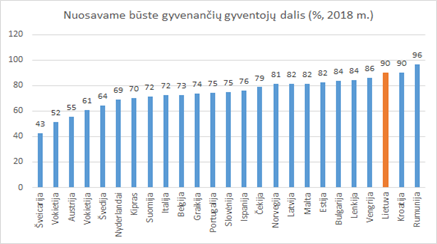

Visuotinis nekilnojamojo turto mokestis Lietuvoje būtų

itin socialiai skausmingas dėl to, kad didžioji dalis mūsų šalies gyventojų

gyvena nuosavame būste (žr. pav. žemiau). Lietuvoje tokių gyventojų dalis

2017 m. siekė 89.7 proc., ES vidurkis – 69.3 proc. Vakarų šalyse daugiau

gyventojų NT įsigyja kaip investiciją, tačiau Lietuvoje šis mokestis

apmokestintų ne išskirtinę kapitalo savininkų klasę, o absoliučią daugumą

nekilnojamojo turto savininkų. NT nuomos rinka Lietuvoje sekli tad net ir

žemesnes pajamas gaunantys gyventojai nelabai turi adekvačios alternatyvos,

tad yra linkę įsigyti nuosavą būstą.

Pabrėžtina, kad

ne visi gyventojai turintys didesnio, kaip 100 tūkst. eurų vertės

nekilnojamojo turto, turi galimybių mokėti NT mokestį. 10 proc. gyventojų

gyvena būstuose, už kuriuos vis dar moka paskolą, todėl mokestis paliestų ir

būsto paskolų turėtojus bei pensininkus. Ypatingai žalingas šis mokestis būtų

jei būtų priimtas Finansų rinkos dalyvių mokesčio projektas, kuriuo siūloma

apmokestinti finansų įstaigų aktyvus. Šis mokestis neabejotinai būtų

perkeltas į paskolų kainas ir kartu su siūlomu NT mokesčiu smarkiai sumažintų

būsto prieinamumą gyventojams.

Turimas

nekilnojamasis turtas neatspindi gyventojų pajėgumo mokėti šį mokestį ir

nebūtinai neša pajamas turto turėtojui (pvz., pajamas iš nuomos). Todėl

taikant šį mokestį bus situacijų, kuomet gyventojai neturės pajamų šiam

mokesčiui susimokėti. Be to, iš turto nuomos gaunamos pajamos, jau ir taip

yra apmokestinamos gyventojų pajamų mokesčiu (toliau – GPM).

Turto mokesčiai

Lietuvoje jau ir taip nuolat didinami – 2012 m. nekilnojamojo turto mokestis

gyventojams įvestas kaip ,,prabangos mokestis” - buvo nustatyta 1 mln. litų

(~290 tūkst. eurų) neapmokestinamoji riba. 2015 m. ši riba buvo sumažinta iki

220 tūkst. eurų. Tad egzistuoja didelė rizika, kad įtvirtinus precedentą,

ateityje mokesčio kartelė bus leidžiama vis žemiau. Kadangi mokestis kuo

toliau, tuo labiau praranda prabangos apmokestinimo tikslą, naudinga jį persvarstyti

iš esmės.

Net

ir nežeminant ribos, nuo kurios gyventojams atsiranda prievolė mokėti

nekilnojamojo turto mokestį, vis daugiau gyventojų jį turi jį mokėti, nes

turto vertė nuolat auga. Kartu, turto savininkams Lietuvoje kasmet didėja

kito nekilnojamojo turto – žemės – mokesčio našta. Šiemet, kaip ir

kiekvienais metais atliekamo masinio vertinimo metu yra nustatytos naujos

žemės sklypų ir statinių vidutinės rinkos vertės, kurios vėliau bus

naudojamos mokestinėms (tikėtina - didesnėms) vertėms apskaičiuoti.

Taip

pat Seime svarstomas Savivaldybių infrastruktūros

plėtros įstatymo projektas (XIIIP-3653), kuriuo

ruošiamasi įvesti infrastruktūros mokestį

(savivaldybės infrastruktūros plėtros įmoką), kuris taip pat guls ant naujų

būstų savininkų pečių. Tai dar labiau prisidėtų prie keliagubo turto

apmokestinimo.

Planuojamas

mokesčių surinkimas gali būti pernelyg optimistinis. 2018 m. iš planuotų 2.6

mln. eurų NT mokesčio pajamų surinkta vos 1.7 mln. eurų – planas įvykdytas

vos 66 proc. Tikėtina, kad sumažinus NT apmokestinimo kartelę ir išplėtus

mokėtojų bazę, ši problema dar labiau išryškėtų ir mokesčio pajamos padidėtų

ne tiek, kiek planuojama. Ypatingai bandymus vengti NT mokesčio mokėjimo

vykdant apsimestinius sandorius sustiprintų prognozuojamas ekonomikos augimo

sulėtėjimas. Dėl nustatomų aukštų NT mokesčių tarifų, gyventojams atsiras

papildomos paskatos didelės vertės NT registruoti kaip komercinį turtą,

kuriam dalyje savivaldybių mokestis būtų net mažesnis, nei taikomas fizinių

asmenų turimam nekilnojamajam turtui.

Mokestis būtų

žalingas gyventojų finansiniam saugumui

Atkreipiame

dėmesį, kad būsto nuomos pajamos jau yra apmokestinamos GPM. Dar daugiau,

vertės prieaugis (skirtumas tarp būsto pardavimo ir įsigijimo kainos) gautas

pardavus būstą taip pat yra apmokestinamas. Todėl kelis nekilnojamojo turto

objektus turintys ir nuomos pajamas gaunantys gyventojai ir taip prisideda

prie visuomenės gerovės.

Nekilnojamojo

turto, kuris Lietuvoje yra populiariausia investicijos rūšis, papildomas

apmokestinimas apribotų gyventojų galimybes pasirūpinti savimi senatvėje ir

taip didintų gyventojų priklausomybę nuo valstybinio socialinio draudimo

sistemos. Nekilnojamasis turtas taip pat yra taupymas ir atsidėjimas ateičiai

ir šios taupymo priemonės apmokestinimas yra neadekvatus kitų taupymo

alternatyvų kontekste.

Siūlomas NT

apmokestinimo modelis nepagrįstai diskriminuotų dalį gyventojų

Kadangi vertinant

turto vertę neapmokestinamoji riba taikoma abiejų sutuoktinių turimam turtui

bendrai, šeima, auginanti 2 vaikus, mokestį mokėtų tik jų turimo turto vertei

perkopus 200 tūkst. eurų. Tačiau, jei 2 vaikus augina vieniša motina ar tėvas

arba nesusituokusių asmenų pora, gyvenanti tik vienam iš asmenų

priklausančiame būste, šeimos gyvenamajam būstui būtų taikoma 100 tūkst. eurų

riba. Taip nepagrįstai vienos šeimos būtų diskriminuojamos kitų atžvilgiu.

Atkreipiame dėmesį, kad 200 tūkst. eurų dydžio vertės neapmokestinamoji riba

nustatoma asmenims, auginantiems tris ir daugiau vaikų (įvaikių) iki 18 metų,

ir asmenims, auginantiems neįgalų vaiką (įvaikį) iki 18 metų, taip pat

vyresnį neįgalų vaiką (įvaikį), kuriam nustatytas specialusis nuolatinės

slaugos poreikis. Vaikų skaičius šeimoje nėra susijęs su šeimos gaunamų

pajamų ar turto verte, todėl yra abejotinas mokesčio lengvatos pasirinkimo

kriterijus.

Kitose šalyse, kuriose yra NT mokestis, egzistuoja

galimybė būsto įsigijimo palūkanas atskaityti iš mokestinių pajamų

Lietuvoje

šiuo metu galioja tvarka, kad nuolatinis Lietuvos gyventojas iš savo metinių

pajamų gali išskaičiuoti per metus sumokėtas palūkanas už vieną paimtą

kreditą gyvenamajam būstui Lietuvoje statyti arba jam įsigyti jeigu kreditas

paimtas (arba lizingo sutartis pasirašyta) iki 2008 m. gruodžio 31 d. Šiuo

metu būstą įsigyjantys gyventojai tokia lengvata pasinaudoti negali.

Kitose

šalyse (pavyzdžiui, Belgijoje, Danijoje, Nyderlanduose, Norvegijoje,

Švedijoje, JAV) visos ar dalis palūkanų, mokamų už būsto įsigijimą, gali būti

atskaitomos iš gyventojo mokestinių pajamų, taip mažinant jam tenkančią

mokestinę naštą. Dėl šios priežasties reali NT mokesčio našta yra mažesnė.

Lietuvoje siūloma daugiau apmokestinti gyventojams priklausantį nekilnojamąjį

turtą (nors jis gali būti perkamas paėmus paskolą), tačiau nėra siūloma

neapmokestinti būsto paskolos palūkanų. Dėl to, reali mokestinė našta gali

būti netgi didesnė nei kitose šalyse.

Be

to, pagal siūlomą modelį NT mokesčio pajamos patektų į valstybės biudžetą.

Daugumoje šalių šio mokesčio pajamos patenka į savivaldybių biudžetus, o jų

panaudojimas siejamas su infrastruktūros kaštais – taip bent dalis sumokėto

mokesčio gyventojams sugrįžta per viešąsias paslaugas ir infrastruktūros

paslaugas.

Didinamas minimalus NT mokesčio tarifas savivaldybėms

apribos jų savarankiškumą

Įstatymo projekto

1 str. siūloma padidinti minimalų nekilnojamojo turto mokesčio tarifą nuo 0,3

procento iki 0,5 procento. Projekto rengėjai aiškinamajame rašte klaidingai

nurodo, kad „įvertinus savivaldybių tarybų sprendimus, kuriuose patvirtinti

nekilnojamojo turto mokesčio tarifai 2020 metams, pastebima, kad minimalus

0,3 procento mokesčio tarifas nustatomas pakankamai retai (paprastai apatinė

tarifų riba prasideda bent nuo 0,5 procento)“. Atkreipiame dėmesį, kad 15 iš

60 arba ¼ savivaldybių parengusių sprendimus dėl nekilnojamojo turto mokesčio

tarifų nustatymo 2020 m. juose įtvirtino žemesnius nei 0,5 proc. dydžio

tarifus. Tai reiškia, kad ketvirtyje šalies savivaldybių didės nekilnojamojo

turto mokesčio našta, šioms savivaldybėms taip pat teks pakeisti jau priimtus

sprendimus, kas lems papildomą administracinę naštą.

Galimybė

savarankiškai nustatyti NT mokesčio tarifą itin svarbi savivaldybėms, nes

leidžia joms susikurti konkurencinį pranašumą, pritraukti investicijas,

ypatingai – plyno lauko investicijas, kurios yra svarbus savivaldybių gerovės

šaltinis.

Projektas yra

siūlomas skubotai, o jo poveikio vertinimas atliktas atmestinai

Atkreiptinas

dėmesys, kad jei Projektas galiausiai būtų priimtas kartu su 2020 m.

biudžetu, nuo jo priėmimo iki įsigaliojimo liktų mažiau nei mėnuo. Mokesčių

mokėtojai turi turėti galimybę pasiruošti mokesčių pokyčiams – priimti su

padidėjusia mokesčių našta susijusius sprendimus, planuoti savo veiklą ir

pinigų srautus.

LR Teisėkūros pagrindų įstatyme (20 str. 3 d.) numatyta, kad mokesčių

įstatymai, nustatantys naujus mokesčius, naujus mokesčio tarifus, mokesčio

lengvatas, sankcijas už mokesčių įstatymų pažeidimus arba iš esmės

pakeičiantys apmokestinimo tam tikru mokesčiu tvarką [...] įsigalioja ne

anksčiau kaip po 6 mėnesių nuo oficialaus paskelbimo dienos. Ši nuostata

netaikoma tik su biudžetu susijusiems mokesčių įstatymų pakeitimo ar

papildymo įstatymams, tačiau Konstitucinis Teismas 2013 m. vasario 15 d.

nutarime pasisakė, kad mokesčių įstatymų pakeitimų įsigaliojimo taisyklės

išimtis negali būti vertinama kaip leidžianti priimant kiekvienų metų

valstybės biudžeto įstatymą nesilaikyti šešių mėnesių mokesčių įstatymų

įsigaliojimo termino. Taip pat pažymėtina, kad šis teisinis reguliavimas

turėtų būti taikomas tik išimtiniais atvejais. Konstitucinis Teismas pateikė

itin reikšmingą paaiškinimą, kad darant mokesčių įstatymų pakeitimus toks

nukrypimas konstituciškai pateisinamas tik siekiu užtikrinti svarbų viešąjį

interesą – garantuoti viešųjų finansų stabilumą, neleisti susidaryti pernelyg

dideliam biudžeto deficitui valstybėje dėl ypatingų aplinkybių (ekonomikos

krizės, gaivalinės nelaimės ir kt.) susiklosčius itin sunkiai ekonominei,

finansinei padėčiai, – lemiančiu skubių ir veiksmingų sprendimų būtinybę.

Tačiau siūlomo Projekto pateikimo ir svarstymo metu neegzistuoja minėtame

teismo nutarime nurodytos svarbų viešąjį interesą sudarančios aplinkybės,

pateisinančios nukrypimą nuo 6 mėnesių taisyklės.

Projekto poveikio

vertinimo pažymoje nėra nurodyta, kokia apimtimi nekilnojamojo turto

apmokestinimo plėtra sudarytų sąlygas būsto kainų burbulų prevencijai, kaip

Projektas paveiktų gyventojų pajamas, verslo sąlygas regionuose, neįvertinta

dvigubo apmokestinimo grėsmė ir pan. O tai

ateityje trukdytų atlikti projekto įgyvendinimo ex post įvertinimą. Tai

rodo, kad poveikio vertinimas atliktas atmestinai.

Dėl šių

priežasčių siūlome:

● Nepritarti teikiamam Projektui ir palikti

šiuo metu galiojančią apmokestinimo tvarką.

|

Pritarti

iš dalies

|

Komitetas siūlo pritarti Seimo narių

R. Karbauskio, A. Norkienės

ir A. Širinskienės

2019-11-07 pasiūlymui padidinti

nekilnojamo turto neapmokestinamąjį dydį iki 150 000 eurų.

|

|

2.

|

Lietuvos verslo konfederacija

2019-11-21

|

|

|

|

Lietuvos verslo konfederacija [toliau - LVK) - didžiausia paslaugų,

prekybos ir aukštųjų technologijų įmones bei asociacijas vienijanti verslo

organizacija Lietuvoje. LVK veikla yra pagrįsta asociacijos laisvės principo

pagrindu, kuris yra fundamentalus teisės principas, įtvirtintas

tarptautiniuose teisės aktuose (Europos žmogaus teisių ir pagrindinių laisvių

apsaugos konvencijos 11 str., Tarptautinio pilietinių ir politinių teisių

pakto 22 str. ir kt.), taip pat nacionaliniuose teisės aktuose (LR

Konstitucijos 35 str., LR Asociacijų įstatyme). Pagrindinis asociacijos kaip

susivienijimo tikslas yra atstovauti verslo bendruomenės interesams, todėl

LVK savo veikla siekia kurti palankią aplinką verslui, skatinti rinkos

ekonomikos sistemos plėtrą ir kt., o šie tikslai įgyvendinami per socialinį

dialogą su institucijomis. Būtent šis Asociacijos veiklos tikslų įgyvendinimo

procesas, viešai išreiškiant savo pozicijas, remiantis LR Konstitucijos 25

straipsniu, kuris numato, kad „Žmogus turi teisę

turėti savo įsitikinimus ir juos laisvai reikšti. Žmogui neturi būti

kliudoma ieškoti, gauti ir skleisti informacijų bei idėjas", yra Asociacijos kaip demokratinės visuomenės išraiškos ženklas. Dėl

šios priežasties Asociacijos teikiama nuomonė laikytina verslo bendruomenės

saviraiškos būdu.

LVK nepritaria Lietuvos Respublikos Nekilnojamojo turto mokesčio

įstatymo Nr. X-233 6 ir 7 straipsnių pakeitimo įstatymo projekto Nr.

XIIIP-4078 siūlymui sumažinti fizinių asmenų nekomercinės paskirties

nekilnojamajam turtui taikomą neapmokestinamąjį dydį nuo 220 tūkst. eurų iki

100 tūkst. Eurų. Visų pirma, kartelės mažinimas daugiau nei du kartus lems,

kad bus apmokestintas nebe prabangus, tačiau viduriniajai klasei

priklausantis būstas. Taip pat įstatymo projektas nenumato išimčių dėl

vienintelio šeimos būsto, kas gali paliesti senyvo amžiaus vienišus žmones

bei jaunas besikuriančias šeimas. LVK nuomone,

vienam būstui, kuriame asmuo arba šeima yra deklaravę gyvenamąją

vietą, neturėtų būti taikomas nekilnojamojo turto mokestis, nepriklausomai

nuo to būsto vertės, kadangi asmuo nekilnojamąjį turtą ir taip įsigyja iš

apmokestintų pajamų, įsigydamas sumoka pridėtinės vertės mokestį, patiria

išlaidų notariniam nuosavybės dokumentų patvirtinimui, be to, daug žmonių (ypač

jaunesnio amžiaus) būstą įsigyja su banko paskola, daugelį metų moka

palūkanas, kurios

tikėtina iš esmės didės dėl planuojamo įvesti bankų apyvartos

mokesčio, o kur dar pastovios investicijos į būsto išlaikymą. Taip pat

matomos aiškios problemos su registrų centro vertėmis, kadangi didžiuosiuose miestuose

esantis turtas dažniausiai yra įvertintas arti rinkos vertės, tačiau turtas

tu ri dirbtinai sumažintą vertę.

|

Pritarti

iš dalies

|

Komitetas siūlo pritarti Seimo narių

R. Karbauskio, A. Norkienės

ir A. Širinskienės

2019-11-07 pasiūlymui padidinti nekilnojamo

turto neapmokestinamąjį dydį iki 150 000 eurų.

|

|

Eil.

Nr.

|

Pasiūlymo teikėjas, data

|

Siūloma keisti

|

Pastabos

|

Pasiūlymo turinys

|

Komiteto nuomonė

|

Argumentai,

pagrindžiantys nuomonę

|

|

str.

|

str. d.

|

p.

|

|

1.1

|

Seimo narys Kęstutis Masiulis

2019-11-07

|

2

|

|

|

|

Argumentai: kiekvieno nekilnojamojo turto objekto tinkamam funkcionavimui būtina

išvystyta infrastruktūra – gatvės, šaligatviai, apšvietimas, viešasis

transportas, želdiniai ir kt. Kuo geriau sutvarkyta aplinka, tuo didesnė yra

statinio vertė ir tuo daugiau naudos jame galima sukurti.

Nekilnojamojo turto mokesčio, kuris atitenka savivaldybėms, paskirtis

yra infrastruktūros aplink statinius plėtra.

Kiekvienas lengvatos pritaikymas reiškia, kad už to statinio aplinkos

tvarkymą sumoka kiti mokėtojai, o trūkstant lėšų infrastruktūra būna prastai

išvystyta.

Valstybės kontrolė yra pastebėjusi, kad lengvatų

sąrašas yra nesisteminis, sudarytas lobistiniais pagrindais, ir nėra

socialiai teisingas.

Galią spręsti dėl kiekvienos lengvatos taikymo ar

netaikymo turėtų priimtų vietos savivaldybės taryba, kurios nariai geriausiai

gali susipažinti su kiekvieno objekto situacija. Valstybė turėtų kuo mažiau

nurodinėti savivaldybėms dėl lengvatų taikymo, nes tai tiesiogiai veikia jų

biudžetus. Dabar savivaldybių tarybos gali pačios spręsti kiek ir kaip

mažinti nekilnojo turto mokestį, todėl daugumos lengvatų minėti įstatyme

nebūtina, o palikti tik tas, dėl kurių yra tarptautiniai susitarimai arba tai

turi strateginę ar svarbią socialinę reikšmę valstybės interesams.

Pasiūlymas:

4) nekilnojamasis turtas (arba jo

dalis), esantis kapinių teritorijoje;

|

Nepritarti

|

Komitetas pritaria Projekto

iniciatorių pateiktam projektui ir pasiūlymui. Be to, šiame etape, Komitetas

nesiūlo nagrinėti įstatyme nustatytų lengvatų naikinimo.

Pagal Seimo nario

pateiktą pasiūlymą, siūlomas reglamentavimas įsigaliotų nuo 2020 m., tačiau

reikia įvertinti, kad savivaldybių tarybos nekilnojamojo turto mokesčio

tarifus 2020 m. mokestiniam laikotarpiui jau yra nustačiusios.

|

|

1.2

|

Seimo narys Kęstutis Masiulis

2019-11-07

|

2

|

|

|

|

Argumentai: menininkai yra remiami valstybės

per tikslines paramos programas, o kūryba, iš kurios yra uždirbamas pelnas,

neturėtų būti išskirta lengvata. Dėl kiekvieno atvejo geriau, kad spręstų

savivaldybės politikai.

Pasiūlymas:

5) nekilnojamasis turtas (arba

jo dalis), fizinio asmens, turinčio meno kūrėjo statusą, naudojamas kaip

kūrybinės dirbtuvės (studijos) individualiai kūrybinei veiklai;

|

Nepritarti

|

Komitetas pritaria Projekto

iniciatorių pateiktam projektui ir pasiūlymui. Be to, šiame etape, Komitetas

nesiūlo nagrinėti įstatyme nustatytų lengvatų naikinimo.

Pagal Seimo nario

pateiktą pasiūlymą, siūlomas reglamentavimas įsigaliotų nuo 2020 m., tačiau

reikia įvertinti, kad savivaldybių tarybos nekilnojamojo turto mokesčio

tarifus 2020 m. mokestiniam laikotarpiui jau yra nustačiusios.

|

|

1.3.

|

Seimo narys Kęstutis Masiulis

2019-11-07

|

2

|

|

|

|

Argumentai: Valstybės kontrolė yra ne kartą

pastebėjusi, kad savivaldybės savo turtą valdo nesilaikydamos gerosios

valdymo praktikos, todėl lengvatos panaikinimas būtų geras būdas didinti

skaidrumą, atsakingumą, efektyvumą ir aiškumą.

Yra atvejų, kai savivaldybės valdo nekilnojamąjį turtą kitų

savivaldybių teritorijoje ir trūksta argumentų, kodėl jos turi būti iškart

atleistos nuo mokesčio, nebent vietos politikai taip nutartų.

Pasiūlymas:

2) valstybės ar savivaldybių

nekilnojamasis turtas;

|

Nepritarti

|

Žr. Aukščiau išdėstytus

argumentus

|

|

1.4

|

Seimo narys Kęstutis Masiulis

2019-11-07

|

2

|

|

|

|

Argumentai: į laisvųjų ekonominių zonų

teritorijos infrastruktūrą valstybė, ES ir savivaldybės investuoja labai daug

lėšų, todėl įsitvirtinusios įmonės galėtų investicijas grąžinti per NT

mokestį. Dėl kiekvieno atvejo geriau, kad spręstų savivaldybės politikai.

Pasiūlymas:

3) laisvųjų ekonominių zonų

įmonių nekilnojamasis turtas;

|

Nepritarti

|

Žr. Aukščiau

išdėstytus argumentus

|

|

1.5

|

Seimo narys Kęstutis Masiulis

2019-11-07

|

2

|

|

|

|

Argumentai: bankrutavusios įmonės turi

administratorių, kuris valdo turtą, iš kurio galima uždirbti, todėl pats

įmonės statusas neturėtų suteikti privilegijos iškart įgyti lengvatą. Dėl

kiekvieno atvejo geriau, kad spręstų savivaldybės politikai.

Pasiūlymas:

4) bankrutavusių įmonių

nekilnojamasis turtas;

|

Nepritarti

|

Žr. Aukščiau

išdėstytus argumentus

|

|

1.6

|

Seimo narys Kęstutis Masiulis

2019-11-07

|

2

|

|

|

|

Argumentai: Pats pasiskelbimas religine

organizacija neturėtų iškart suteikti lengvatos, o dėl kiekvieno atvejo

geriau, kad spręstų savivaldybės politikai.

Pasiūlymas:

5) tradicinių religinių bendruomenių, bendrijų ir

centrų nekilnojamasis turtas, o kitų religinių bendruomenių, bendrijų ir

centrų nekilnojamasis turtas (arba jo dalis), naudojamas tik nekomercinei

veiklai arba kulto apeigų reikmenų gamybai;

|

Nepritarti

|

Žr. Aukščiau

išdėstytus argumentus

|

|

1.7

|

Seimo narys Kęstutis Masiulis

2019-11-07

|

2

|

|

|

|

Argumentai: Lietuvos Respublikos Vyriausybė

neturi turėti išskirtinių sąlygų suteikti galimybę nemokėti mokesčio.

Pasiūlymas:

6) aplinkos apsaugai ir

priešgaisrinei apsaugai naudojamas nekilnojamasis turtas ir bendros

paskirties objektai pagal Lietuvos Respublikos Vyriausybės patvirtintą

sąrašą;

|

Nepritarti

|

Žr. Aukščiau

išdėstytus argumentus

|

|

1.8

|

Seimo narys Kęstutis Masiulis

2019-11-07

|

2

|

|

|

|

Argumentai: Dėl kiekvieno atvejo geriau, kad

spręstų savivaldybės politikai.

Pasiūlymas:

8) neįgaliųjų asociacijų,

įmonių ir įstaigų, kurių dalyviai yra tik neįgaliųjų asociacijos,

nekilnojamasis turtas;

|

Nepritarti

|

Žr. Aukščiau

išdėstytus argumentus

|

|

1.9

|

Seimo narys Kęstutis Masiulis

2019-11-07

|

2

|

|

|

|

Argumentai: Dėl kiekvieno atvejo geriau, kad

spręstų savivaldybės politikai.

Pasiūlymas:

9) juridinių asmenų, kurių

daugiau kaip 50 procentų pajamų per mokestinį laikotarpį sudaro pajamos

iš žemės ūkio veiklos, kaip tai apibrėžta Lietuvos Respublikos pelno mokesčio

įstatymo 2 straipsnio 281 dalyje, įskaitant kooperatinių

bendrovių (kooperatyvų) pajamas už parduotus įsigytus iš savo narių šių narių

pagamintus žemės ūkio produktus, nekilnojamasis turtas, kuris visas ar kurio

dalis naudojami pajamoms iš žemės ūkio veiklos ir (ar) kooperatinių bendrovių

(kooperatyvų) pajamoms už parduotus įsigytus iš savo narių šių narių

pagamintus žemės ūkio produktus gauti (uždirbti);

|

Nepritarti

|

Žr. Aukščiau

išdėstytus argumentus

|

|

1.10

|

Seimo narys Kęstutis Masiulis

2019-11-07

|

2

|

|

|

|

Argumentai: Dėl kiekvieno atvejo geriau, kad

spręstų savivaldybės politikai.

Pasiūlymas:

10) daugiabučių namų savininkų

bendrijų, namų statybos bendrijų, garažų eksploatavimo ir sodininkų bendrijų

nekilnojamasis turtas (arba jo dalis), naudojamas tik nekomercinei veiklai;

|

Nepritarti

|

Žr. Aukščiau

išdėstytus argumentus

|

|

1.11

|

Seimo narys Kęstutis Masiulis

2019-11-07

|

2

|

|

|

|

Argumentai: Dėl kiekvieno atvejo geriau, kad

spręstų savivaldybės politikai.

Pasiūlymas:

11) labdaros ir paramos fondų,

veikiančių pagal Lietuvos Respublikos labdaros ir paramos fondų įstatymą,

nekilnojamasis turtas (arba jo dalis), naudojamas tik nekomercinei veiklai;

|

Nepritarti

|

Žr. Aukščiau

išdėstytus argumentus

|

|

1.12

|

Seimo narys Kęstutis Masiulis

2019-11-07

|

2

|

|

|

|

Argumentai: profesinių sąjungų misija nėra

nekilnojamojo turto valdymas, o jeigu toks yra, tai kiekvienu atveju vertėtų

pagrįsti, kodėl visuomenė turi suteikti lengvatą nemokėti mokesčių, kuriuos

moka kiti. Dėl kiekvieno atvejo geriau, kad spręstų savivaldybės politikai.

Pasiūlymas:

15) profesinių sąjungų

nekilnojamasis turtas (arba jo dalis), naudojamas tik nekomercinei profesinių

sąjungų įstatuose numatytai veiklai;

|

Nepritarti

|

Žr. Aukščiau

išdėstytus argumentus

|

|

1.13

|

Seimo narys Kęstutis Masiulis

2019-11-07

|

2

|

|

|

|

Argumentai: asociacijų misija nėra

nekilnojamojo turto valdymas, o jeigu toks yra, tai kiekvienu atveju vertėtų

pagrįsti, kodėl visuomenė turi suteikti lengvatą nemokėti mokesčių, kuriuos

moka kiti. Dėl kiekvieno atvejo geriau, kad spręstų savivaldybės politikai.

Pasiūlymas:

16) juridinių asmenų,

veikiančių pagal Lietuvos Respublikos asociacijų įstatymą, nekilnojamasis

turtas (arba jo dalis), naudojamas tik nekomercinei veiklai;

|

Nepritarti

|

Žr. Aukščiau

išdėstytus argumentus

|

|

1.14

|

Seimo narys Kęstutis Masiulis

2019-11-07

|

2

|

|

|

|

Argumentai: įstaiga, kuri vykdo komercinę

investicinę veiklą, kasmet uždirba pelną, neturėtų būti apdovanota lengvata

nemokėti mokesčių.

Pasiūlymas:

17) Lietuvos banko

nekilnojamasis turtas;

|

Nepritarti

|

Žr. Aukščiau

išdėstytus argumentus

|

|

1.15

|

Seimo narys Kęstutis Masiulis

2019-11-07

|

2

|

|

|

|

Argumentai: meno kūrėjų organizacijų misija

nėra nekilnojamojo turto valdymas, o jeigu toks yra, tai kiekvienu atveju

vertėtų pagrįsti, kodėl visuomenė turi suteikti lengvatą nemokėti mokesčių,

kuriuos moka kiti. Dėl kiekvieno atvejo geriau, kad spręstų savivaldybės

politikai.

Pasiūlymas:

18) juridinių asmenų,

veikiančių pagal Lietuvos Respublikos meno kūrėjų ir meno kūrėjų organizacijų

statuso įstatymą, nekilnojamasis turtas;

|

Nepritarti

|

Žr. Aukščiau

išdėstytus argumentus

|

|

1.16

|

Seimo narys Kęstutis Masiulis

2019-11-07

|

1

|

|

|

|

Argumentai: nekilnojamojo turto mokestis,

pagal gerąją kitų šalių patirtį, yra renkamas tam, kad savivaldybės galėtų

sutvarkyti reikiamą infrastruktūrą aplink tą nekilnojamąjį turtą. Pastatyti

žibintus, nutiesti gatves ir šaligatvius, pasodinti krūmų bei medžių,

nušienauti žolę, nukasti sniegą. Taigi ir Lietuvoje pajamos turėtų atitekti

savivaldybėms, o ne valstybei.

Lietuvoje savivalda nesavarankiška, nes neturi lėšų veikti

nepriklausomai. Lietuvoje iš nekilnojamojo turto surenkama vos 7,6 proc.

savivaldybių biudžetų, kai kitose išsivysčiusiose šalyse tokios pajamos

sudaro esminę dalį – Jungtinėse Amerikos Valstijose 73 proc., Jungtinėje

Karalystėje 99 proc., Kanadoje 84 proc., Australijoje 100 proc.

Pasiūlymas:

3. Mokestis už nekilnojamąjį

turtą, kuris apmokestinamas taikant šio įstatymo 6 straipsnio 4 ir

5 dalyse nustatytus tarifus, įskaitomas į valstybės biudžetą.

|

Nepritarti

|

Žr. Aukščiau

išdėstytus argumentus.

Be kita ko, be to, pajamos iš nekilnojamojo turto mokesčio už fizinių asmenų

turimą nekomercinės paskirties nekilnojamąjį turtą jau yra suplanuotos ir

įtrauktos į 2020 m. valstybės biudžetą.

|

|

2.

|

Seimo nariai:

Ramūnas

Karbauskis, Aušrinė Norkienė

Agnė Širinskienė

2019-11-07

|

2

|

|

|

|

Argumentai:

Įvertinus ekspertų pastabas, didintina

vertė, nuo kurios skaičiuojamas mokestis.

Pasiūlymas:

2 straipsnis. 7 straipsnio pakeitimas

1. Pakeisti Projekto 2 straipsnio 1 dalį ir ją išdėstyti

taip:

„1. Pakeisti 7 straipsnio 1 dalies 6 punktą ir jį

išdėstyti taip: „6) fiziniams asmenims nuosavybės teise priklausančių ar jų

įsigyjamų gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio

ūkio, mokslo, religinės, poilsio paskirties statinių (patalpų), žuvininkystės

statinių ir inžinerinių statinių bendra vertė, neviršijanti 150 000 220

000 eurų.“

|

Pritarti

|

|

|

3.1

|

Seimo nariai:

Simonas Gentvilas

Viktorija Čmilytė

– Nielsen,

Kęstutis Glaveckas

Eugenijus

Gentvilas

Virgilijus Alekna

Ričardas Juška

2019-11-13

|

1

|

|

|

|

Argumentai:

Įstatymo autoriai, Įstatymu nustatė skirtingas ir

aiškiai apibrėžtas nekilnojamojo turto vertės sumas, nuo kurių yra nustatyti

skirtingi ir aiškiai apibrėžti mokesčių tarifai (mokami nuo sumos,

viršijančios neapmokestinamąjį nekilnojamojo turto dydį). Kadangi tik pačios savivaldybės prognozuoja savo pajamas,

investicinius projektus, infrastruktūros sukūrimą, užimtumą ir tik jos geriau

žino savo gyventojų bei ūkio subjektų poreikius, lūkesčius bei galimybes,

todėl Įstatymo projekte reikia nustatyti,

kad mokesčio tarifą nusistato konkrečios savivaldybių tarybos.

Taip pat siūloma neskirstyti mokamų mokesčių už

nekilnojamąjį turtą į skirtingus biudžetus, o mokamą mokestį nuo

nekilnojamojo turto vertės, viršijančios neapmokestinamąjį turto dydį, įskaityti ne į valstybės biudžetą, o į savivaldybės,

kurios teritorijoje yra nekilnojamasis turtas, biudžetą.

Šio pasiūlymo

iniciatoriai siūlo atsisakyti lengvatų, kurios iškreipia visą mokestinę

sistemą. Manome, kad tikslinga papildyti Įstatymo

projektą nurodant, kad mokestį už nekilnojamąjį turtą moka juridiniai

asmenys, kurie verčiasi žemės ūkio veikla bei Lietuvos bankas.

Pasiūlymai:

Pakeisti 6 straipsnio 1 dalį ir ją išdėstyti taip:

„1. Mokesčio tarifas – nuo 0,5 0 procento iki 3 2

procentų nekilnojamojo turto mokestinės vertės, jeigu šiame straipsnyje

nenustatyta kitaip.“

|

Nepritarti

|

Komitetas

pritaria Projekto Iniciatorių pasiūlymui nekilnojamojo mokesčio tarifą

nustatyti nuo 0,5 iki 3 proc.

Įvertinus

savivaldybių tarybų sprendimus, kuriuose patvirtinti nekilnojamojo turto

mokesčio tarifai 2020 metams, pastebima, kad minimalus 0,3 procento mokesčio

tarifas nustatomas pakankamai retai (paprastai apatinė tarifų riba prasideda

bent nuo 0,5 procento).

|

|

3.2

|

Seimo nariai:

Simonas Gentvilas

Viktorija Čmilytė

– Nielsen,

Kęstutis Glaveckas

Eugenijus

Gentvilas

Virgilijus Alekna

Ričardas Juška

2019-11-13

|

1

|

|

|

|

Pakeisti 6 straipsnio 2 dalį ir ją išdėstyti taip:

„2. Nekilnojamojo turto mokestinės vertę, nuo

kurios bus taikomas mokesčio tarifas ir kKonkretų mokesčio

tarifą, kuris galios atitinkamos savivaldybės teritorijoje nuo kito

mokestinio laikotarpio pradžios, savivaldybės taryba nustato iki einamojo

mokestinio laikotarpio birželio 1 dienos. Jeigu, vadovaujantis šio įstatymo 9

straipsnio 3 dalimi, nuo kito mokestinio laikotarpio mokestis už šio įstatymo

9 straipsnio 2 dalies 1 ir 2 punktuose nurodytą nekilnojamąjį turtą bus

skaičiuojamas taikant naujai atlikto nekilnojamojo turto masinio vertinimo

metu nustatytą vertę, kitą mokestinį laikotarpį galiosiantį mokesčio tarifą

savivaldybės taryba gali nustatyti iki einamojo mokestinio laikotarpio

gruodžio 1 dienos. Savivaldybės taryba gali nustatyti ir kelis konkrečius mokesčio

tarifus, kurie diferencijuojami tik atsižvelgiant į vieną arba kelis iš šių

kriterijų:

1) nekilnojamojo turto paskirtį, naudojimą,

teisinį statusą, jo technines savybes,

2) priežiūros būklę, apleistumą,

3) mokesčio mokėtojų kategorijas (dydį ar teisinę

formą, ar socialinę padėtį);

4) nekilnojamojo turto buvimo savivaldybės

teritorijoje vietą (pagal strateginio planavimo ir teritorijų planavimo

dokumentuose nustatytus prioritetus).“

|

Nepritarti

|

Pateiktas

siūlymas iš esmės reikštų, kad savivaldybių tarybos galėtų reguliuoti

mokesčio objektą, kas nebūtų suderinama su mokesčių teisinio reguliavimo

principais.

|

|

3.3

|

Seimo nariai:

Simonas Gentvilas

Viktorija Čmilytė

– Nielsen,

Kęstutis Glaveckas

Eugenijus

Gentvilas

Virgilijus Alekna

Ričardas Juška

2019-11-13

|

1

|

|

|

|

Pakeisti 6 straipsnio 3 dalį ir ją išdėstyti taip:

„3. Jeigu savivaldybės taryba iki šio straipsnio 2

dalyje nurodytų terminų nenustato konkrečių mokesčio tarifų arba po

šio straipsnio 2 dalyje nurodytų terminų keičia nustatytus mokesčio tarifus,

atitinkamą mokestinį laikotarpį tos savivaldybės teritorijoje taikomas

0,3 procento praeito laikotarpio mokesčio tarifas“

|

Pritarti

|

Pateiktas

siūlymas nereikalauja papildomų pakeitimų, kadangi jis yra įgyvendintas jau

priimtomis ir nuo 2020 m. įsigaliosiančiomis įstatymo pataisomis (2019 m.

birželio 13 d. Lietuvos Respublikos nekilnojamojo turto mokesčio įstatymo Nr.

X-233 2, 3 ir 6 straipsnių pakeitimo įstatymas Nr. XIII-2244)

|

|

3.4

|

Seimo nariai:

Simonas Gentvilas

Viktorija Čmilytė

– Nielsen,

Kęstutis Glaveckas

Eugenijus

Gentvilas

Virgilijus Alekna

Ričardas Juška

2019-11-13

|

2

|

|

|

|

Pripažinti 6 straipsnio 4 dalį netekusią

galios.

„4. Šio įstatymo 7 straipsnio 1 dalies 6

punkte nurodyto turto mokestinės vertės daliai, viršijančiai:

1) neapmokestinamąjį dydį, tačiau

neviršijančiai 300 000 eurų, taikomas 0,5 procento mokesčio tarifas;

2) 300 000 eurų, tačiau neviršijančiai 500 000 eurų,

taikomas 1 procento mokesčio tarifas;

3) 500 000 eurų, taikomas 2 procentų mokesčio

tarifas.“

|

Nepritarti

|

Komitetas

pritaria Iniciatorių pateiktam įstatymo projektui nustatyti

neapmokestinamąjį nekilnojamojo turto vertės dydį iki 150 000 eurų.

|

|

3.5

|

Seimo nariai:

Simonas Gentvilas

Viktorija Čmilytė

– Nielsen,

Kęstutis Glaveckas

Eugenijus

Gentvilas

Virgilijus Alekna

Ričardas Juška

2019-11-13

|

2

|

|

|

|

Pripažinti 6 straipsnio 5 dalį netekusią

galios.

„5. Šio įstatymo 7 straipsnio 1 dalies 7

punkte nurodyto turto mokestinės vertės daliai, viršijančiai:

1) neapmokestinamąjį dydį, tačiau neviršijančiai 390

000 eurų, taikomas 0,5 procento mokesčio tarifas;

2) 390 000 eurų, tačiau neviršijančiai 650 000 eurų,

taikomas 1 procento mokesčio tarifas;

3) 650 000 eurų, taikomas 2 procentų

mokesčio tarifas.“

|

Nepritarti

|

Komitetas

pritaria Iniciatorių pateiktam įstatymo projektui nustatyti

neapmokestinamąjį nekilnojamojo turto vertės dydį iki 150 000 eurų.

|

|

3.6

|

Seimo nariai:

Simonas Gentvilas

Viktorija Čmilytė

– Nielsen,

Kęstutis Glaveckas

Eugenijus

Gentvilas

Virgilijus Alekna

Ričardas Juška

2019-11-13

|

2

|

|

|

|

Pripažinti 7 straipsnio 1 dalies 2 punktą

netekusiu galios

„2) nekilnojamasis turtas

(arba jo dalis), fizinio asmens naudojamas pajamoms iš žemės ūkio veiklos,

kaip tai apibrėžta Lietuvos Respublikos gyventojų pajamų mokesčio įstatymo 2

straipsnio 33 dalyje, gauti (uždirbti);“

|

Nepritarti

|

Komitetas pritaria Projekto

iniciatorių pateiktam projektui ir pasiūlymui.

Be to, šiame

etape, Komitetas nesiūlo nagrinėti įstatyme nustatytų lengvatų naikinimo.

Pagal Seimo nario

pateiktą pasiūlymą, siūlomas reglamentavimas įsigaliotų nuo 2020 m., tačiau

reikia įvertinti, kad savivaldybių tarybos nekilnojamojo turto mokesčio

tarifus 2020 m. mokestiniam laikotarpiui jau yra nustačiusios.

|

|

3.7

|

Seimo nariai:

Simonas Gentvilas

Viktorija Čmilytė

– Nielsen,

Kęstutis Glaveckas

Eugenijus

Gentvilas

Virgilijus Alekna

Ričardas Juška

2019-11-13

|

2

|

|

|

|

Pripažinti 7 straipsnio 2 dalies 9 punktą

netekusiu galios.

„9) juridinių

asmenų, kurių daugiau kaip 50 procentų pajamų per mokestinį laikotarpį

sudaro pajamos iš žemės ūkio veiklos, kaip tai apibrėžta Lietuvos Respublikos

pelno mokesčio įstatymo 2 straipsnio 281 dalyje,

įskaitant kooperatinių bendrovių (kooperatyvų) pajamas už parduotus įsigytus

iš savo narių šių narių pagamintus žemės ūkio produktus, nekilnojamasis

turtas, kuris visas ar kurio dalis naudojami pajamoms iš žemės ūkio veiklos

ir (ar) kooperatinių bendrovių (kooperatyvų) pajamoms už parduotus įsigytus

iš savo narių šių narių pagamintus žemės ūkio produktus gauti (uždirbti);“

|

Nepritarti

|

Komitetas pritaria Projekto

iniciatorių pateiktam projektui ir pasiūlymui.

Be to, šiame

etape, Komitetas nesiūlo nagrinėti įstatyme nustatytų lengvatų naikinimo.

Pagal Seimo nario

pateiktą pasiūlymą, siūlomas reglamentavimas įsigaliotų nuo 2020 m., tačiau

reikia įvertinti, kad savivaldybių tarybos nekilnojamojo turto mokesčio

tarifus 2020 m. mokestiniam laikotarpiui jau yra nustačiusios.

|

|

3.8

|

Seimo nariai:

Simonas Gentvilas

Viktorija Čmilytė

– Nielsen,

Kęstutis Glaveckas

Eugenijus

Gentvilas

Virgilijus Alekna

Ričardas Juška

2019-11-13

|

2

|

|

|

|

Pripažinti 7 straipsnio 2 dalies

17 punktą netekusiu galios.

„17) Lietuvos banko nekilnojamasis

turtas;“

|

Nepritarti

|

Komitetas pritaria Projekto

iniciatorių pateiktam projektui ir pasiūlymui.

Be to, šiame

etape, Komitetas nesiūlo nagrinėti įstatyme nustatytų lengvatų naikinimo.

Pagal Seimo nario

pateiktą pasiūlymą, siūlomas reglamentavimas įsigaliotų nuo 2020 m., tačiau

reikia įvertinti, kad savivaldybių tarybos nekilnojamojo turto mokesčio

tarifus 2020 m. mokestiniam laikotarpiui jau yra nustačiusios.

|

|

3.9

|

Seimo nariai:

Simonas Gentvilas

Viktorija Čmilytė

– Nielsen,

Kęstutis Glaveckas

Eugenijus

Gentvilas

Virgilijus Alekna

Ričardas Juška

2019-11-13

|

1

|

|

|

|

Pripažinti įstatymo 14 straipsnio 3 dalį netekusia galios

„3. Mokestis už

nekilnojamąjį turtą, kuris apmokestinamas taikant šio įstatymo

6 straipsnio 4 ir 5 dalyse nustatytus tarifus, įskaitomas į

valstybės biudžetą.“

|

Nepritarti

|

Komitetas pritaria Projekto

iniciatorių pateiktam projektui ir pasiūlymui.

Be to, šiame

etape, Komitetas nesiūlo nagrinėti įstatyme nustatytų lengvatų naikinimo.

Pagal Seimo nario

pateiktą pasiūlymą, siūlomas reglamentavimas įsigaliotų nuo 2020 m., tačiau

reikia įvertinti, kad savivaldybių tarybos nekilnojamojo turto mokesčio

tarifus 2020 m. mokestiniam laikotarpiui jau yra nustačiusios.

|

|

4.1

|

Seimo narys Algirdas

Butkevičius

2019-11-14

|

4

|

|

|

N

|

Argumentai:

Nekilnojamojo turto objektų mokestinė vertė nustatoma Registrų centro

atliekamu masiniu vertinimu, tačiau neretai tokiu būdu nustatyta turto vertė

gerokai skiriasi nuo realios rinkos vertės. Turto vertinimo ekspertų nuomone,

skirtumai neretai siekia 20-40 procentų, ir Registrų centro nustatomos

vertės visuomet mažesnės. Pvz., žiniasklaidoje buvo skelbta, kad žurnalistams

patikrinus kelis atsitiktinius butus Stiklių gatvėje,

Vilniaus Senamiestyje, dažniausiai jų vertė svyruoja apie 80–100 tūkst. eurų,

retkarčiais – daugiau, bet ieškant „atsitiktinai“ nebuvo aptiktas nei vienas

butas, brangesnis nei 220 tūkst. eurų.

Vidutines rinkos vertes Registrų centras perskaičiuoja kiekvienais

metais, atlikdamas visos šalies masinį nekilnojamojo turto vertinimą, tačiau

šios vertės mokestinėms vertėms prilyginamos tik kas penkerius metus.

Šiuo metu galiojančiame įstatyme

yra numatyta galimybė mokesčių mokėtojui teikti Registrų centrui prašymą mokestine verte laikyti

individualaus vertinimo būdu nustatytą turto vertę, jeigu

ji daugiau kaip 20 procentų skiriasi nuo vertės, nustatytos atlikus masinį

vertinimą. Analogiškos teisės vietos mokesčių administratorius neturi.

Atsižvelgiant į tai siūloma, kad:

1) nekilnojamojo turto mokestinės vertės būtų

perskaičiuojamos kiekvienais metais, o ne kas 5 metus kaip yra dabar;

2) individualų turto vertinimą galėtų inicijuoti ir

mokesčių administratorius.

Pasiūlymas liestų masiniu vertinimu nustatomą nekilnojamojo turto

vertę, t. y. komercinio naudojimo, taip pat gyvenamosios, sodų, garažų ir

pan. paskirties nekilnojamąjį turtą.

Pasiūlymas: Papildyti

įstatymo projektą nauju 3 straipsniu (atitinkamai pernumeruojant esamą 3

straipsnį) ir jį išdėstyti taip:

„3 straipsnis. 8 straipsnio pakeitimas

1.Pakeisti 8 straipsnio 1 dalies 1 punktą ir jį išdėstyti taip:

„1. Nekilnojamojo turto mokestinė vertė yra nekilnojamojo

turto vidutinė rinkos vertė:

1) šio įstatymo 9 straipsnio 2 dalies 1 ir 2 punktuose nurodyto

nekilnojamojo turto – nustatyta pagal vėliausius kiekvienais metais

Lietuvos Respublikos Vyriausybės nustatyta tvarka patvirtintus nekilnojamojo

turto masinio vertinimo dokumentus“.

2. Pakeisti 8 straipsnio 2 dalį ir ją išdėstyti taip:

„2. Nekilnojamojo turto mokestine verte gali būti laikoma

nekilnojamojo turto vertė, nustatyta atlikus nekilnojamojo turto individualų

vertinimą pagal Lietuvos Respublikos turto ir verslo vertinimo pagrindų

įstatymą, jeigu šis individualus vertinimas buvo atliktas taikant šio

įstatymo 9 straipsnio 2 dalyje nurodytus nekilnojamojo turto vertės nustatymo

metodus, turto vertintojo nustatyta (patvirtinta) nekilnojamojo turto

mokestinė vertė daugiau kaip 20 procentų skiriasi nuo šio nekilnojamojo turto

vertės, nustatytos atlikus individualų vertinimą, ir nekilnojamojo turto

individualaus vertinimo ataskaita atitinka Lietuvos Respublikos Vyriausybės

nustatytus reikalavimus. Mokesčio mokėtojo (šio įstatymo 3 straipsnio 3

dalyje nurodytais atvejais – nekilnojamojo turto savininko) arba vietos

mokesčių administratoriaus prašymas nekilnojamojo turto mokestine verte laikyti

nekilnojamojo turto vertę, nustatytą atlikus nekilnojamojo turto individualų

vertinimą, kartu su šio nekilnojamojo turto individualaus vertinimo ataskaita

(toliau – prašymas) pateikiamas turto vertintojui ir nagrinėjamas šio

įstatymo 10 straipsnio 2 dalyje nustatyta tvarka. Jeigu prašymas

tenkinamas, nekilnojamojo turto individualaus vertinimo metu nustatyta vertė

šio nekilnojamojo turto mokestine verte laikoma nuo to mokestinio

laikotarpio, kurį pateiktas prašymas, pradžios tol, kol turto vertintojas šio

įstatymo ir Lietuvos Respublikos Vyriausybės nustatyta tvarka nustato

(patvirtina) naują šio turto mokestinę vertę, o šio įstatymo 9 straipsnio 2

dalies 3 ir 4 punktuose nurodyto turto atvejais – ne ilgiau negu šio įstatymo

9 straipsnio 3 dalyje nurodytą laikotarpį.“

Pasiūlymas: Papildyti

įstatymo projektą nauju 4 straipsniu ir jį išdėstyti taip:

„4 straipsnis. 9 straipsnio pakeitimas

Pakeisti 9 straipsnio 3 dalį ir ją išdėstyti taip:

„3. Nekilnojamojo turto vertinimas atliekamas Lietuvos Respublikos

Vyriausybės nustatyta tvarka ne rečiau kaip kas 5 metai kiekvienais

metais.“

|

Nepritarti

|

Šiuo metu

nekilnojamojo turto mokestinė vertė

yra nekilnojamojo turto vidutinė rinkos vertė, kuri

nustatoma kas 5 metus nekilnojamojo turto masinio

vertinimo metu.

Toks mokestinės

vertės nustatymas yra pripažįstama gerąja praktika ir visų pirma užtikrina

mokesčio prognozuojamumą ir stabilumą mokesčio mokėtojams (toks principas

taikomas ir apskaičiuojant žemės mokestį), be to, įstatymas suteikia

įgaliojimus Vyriausybei esant nenumatytoms aplinkybėms, pavyzdžiui, staigiai

pasikeitus nekilnojamojo turto kainoms, inicijuoti mokestinės vertės

nustatymą ir nepraėjus 5 metų terminui.

Suteikti

papildomus įgaliojimus mokesčių administratoriui inicijuoti individualų

vertinimą nebūtų tikslinga, kadangi mokesčių mokėtojas niekaip neįtakoja

mokestinės vertės nustatymo (ji nustatoma masiniu būdu), todėl būtų neaišku,

kokiais atvejais ir kokiais kriterijais remiantis mokesčių administratorius

turėtų inicijuoti individualų vertinimą, tai užprogramuotų ginčus, kodėl

vienu atveju mokesčių administratorius inicijuoja individualų vertinimą, o

kitu ne (jei visais atvejais kai vertė skiriasi 20 proc. – tai pareikalautų

neadekvačių mokesčių administratoriaus resursų). Be to, tai iš esmės galėtų

paneigti paties masinio nekilnojamojo turto vertinimo, kaip proceso,

paskirtį, nes mokesčių administratorius turėtų/galėtų pervertinti visą

Lietuvoje esantį turtą (patenkantį į mokesčio objektą).

|

|

4.2

|

Seimo narys

Algirdas Butkevičius

2019-11-14

|

4

|

|

|

N

|

Pasiūlymas: Papildyti

įstatymo projektą nauju 5 straipsniu ir jį išdėstyti taip:

„5 straipsnis. Įstatymo papildymas 101

straipsniu

Papildyti įstatymą 101 straipsniu:

101 straipsnis. Nekilnojamojo turto mokestinės

vertės nustatymas vietos mokesčių administratoriaus iniciatyva

1. Vietos mokesčių administratorius turi teisę inicijuoti

nekilnojamojo turto individualų vertinimą.

2. Jei turto vertintojo nustatyta (patvirtinta)

nekilnojamojo turto mokestinė vertė daugiau kaip 20 procentų skiriasi nuo šio

nekilnojamojo turto vertės, nustatytos atlikus individualų vertinimą, vietos

mokesčių administratorius turto vertintojui pateikia prašymą nekilnojamojo

turto mokestine verte laikyti nekilnojamojo turto vertę, nustatytą atlikus

individualų vertinimą.

3. Šį prašymą turto vertintojas išnagrinėja ir sprendimą

priima per tris mėnesius nuo prašymo gavimo dienos.

4. Turto vertintojas apie vietos mokesčių

administratorius prašymo gavimą ir priimtą prašymo sprendimą informuoja

mokesčių mokėtoją ne vėliau kaip per vieną darbo dieną nuo atitinkamai

prašymo gavimo dienos arba sprendimo priėmimo dienos.

5. Turto vertintojo sprendimas gali būti skundžiamas

Lietuvos Respublikos administracinių bylų teisenos įstatymo nustatyta

tvarka.“

|

Nepritarti

|

Žr. Aukščiau

išdėstytus argumentus.

|

|

4.3

|

Seimo narys

Algirdas Butkevičius

2019-11-14

|

|

|

|

N

|

Pasiūlymas: Pakeisti

įstatymo pavadinimą ir jį išdėstyti taip:

„LIETUVOS RESPUBLIKOS NEKILNOJAMOJO TURTO MOKESČIO ĮSTATYMO NR.

X-233 6, 7, 8 ir 9 STRAIPSNIŲ PAKEITIMO ĮSTATYMAS

|

Nepritarti

|

Žr. Aukščiau

išdėstytus argumentus.

|

|

5.

|

Seimo narys

Mykolas Majauskas

2019-11-21

|

2

|

|

|

|

Argumentai:

Nekilnojamo turto (toliau – NT) mokesčio

įstatymo Nr. X-233 6 ir 7 straipsnių pakeitimo įstatyme Nr. XIIIP-4078

numatoma sumažinti ribą, kurią pasiekus fiziniams asmenims būtų taikomas NT

mokestis. Tačiau įstatymo projekte (o vėliau ir pakoreguotame projekto

rengėjų siūlyme) nepakankamai įvertinami sunkumai, su kuriais galimai

susidurs į mokesčio ribas pateksiančios šeimos, kuriose vaiką (-us) augina

tik vienas iš tėvų. Vadovaujantis dabartinio siūlymo logika, trijų asmenų

šeimos (susidedančios iš dviejų tėvų ir vieno vaiko) neapmokestinamas turtas

bus 300 tūkst. eurų, tuo tarpu nepilnai trijų asmenų šeimai, kurioje vieniša

mama ar tėtis augina du vaikus, NT bus apmokestinamas nuo 150 tūkst. eurų

ribos. Atsižvelgiant į faktą, jog du dirbantys asmenys yra kur kas geresnėje

finansinėje padėtyje nei vaikus auginantis vienišas asmuo, siūlomas mokesčio

modelis nėra teisingas. Sąlyginai didelės vertės NT ne visuomet parodo asmens

gaunamų pajamų lygį, dažnai toks turtas įgyjamas didelių paskolų pagalba,

kurių padengimas, pavyzdžiui, skyrybų atveju, užtraukia milžinišką finansinę

naštą (ypatingai auginant vaikus). Norint, jog įstatymas būtų socialiai

teisingesnis, su didesnėmis rizikomis susiduriantiems namų ūkiams būtina

sudaryti geresnes NT mokesčio taikymo sąlygas, geriau atitiksiančias jų

realią padėtį.

Pasiūlymas:

Papildyti įstatymo 2 straipsnį

nauja 3 dalimi, ir išdėstyti ją taip:

„3. Papildyti 7 straipsnio

1 dalį 8 ir 9 punktais, ir išdėstyti juos taip:

8) asmenims,

vieniems auginantiems vieną ar du vaikus (įvaikius) iki 18 metų, nuosavybės

teise priklausančio ar jų įsigyjamo šios dalies 6 punkte nurodyto

nekilnojamojo turto bendra vertė, neviršijanti 300 000.

9) Asmenims, vieniems auginantiems tris ar daugiau

vaikų (įvaikių) iki 18 metų, ir asmenims, vieniems auginantiems neįgalų vaiką

(įvaikį) iki 18 metų, taip pat vyresnį neįgalų vaiką (įvaikį), kuriam

nustatytas specialusis nuolatinės slaugos poreikis, nuosavybės teise

priklausančio ar jų įsigyjamo šios dalies 6 punkte nurodyto nekilnojamojo

turto bendra vertė, neviršijanti 400 000.“

|

Nepritarti

|

Komitetas

pritaria Iniciatorių pateiktam įstatymo projektui nustatyti

neapmokestinamąjį nekilnojamojo turto vertės dydį iki 150 000 eurų.

|