|

1

|

3

|

|

|

Argumentai:

Projektu Nr. XIVP-3477 (toliau –

Projektas) siūlomi naftos dujų ir dujinių angliavandenilių (toliau – naftos

dujos) lengvatinio akcizo tarifo dydžiai vertintini kaip stokojantys logikos

ne tik atsižvelgiant į šildymui naudojamų energinių produktų taršos lygį bei

santykį su kaloringumu, bet ir atsižvelgiant į Europos Tarybos direktyvoje 2003/96/EB (toliau – Direktyva) įtvirtintą energetikos produktų

apmokestinimo logiką.

Pirma, žemiau pateiktoje lentelėje aiškiai matyti, kad

pagal CO2 emisijos ir kaloringumo santykį

gamtinių dujų taršumas yra netgi didesnis nei naftos dujų, vienai megavatvalandei

energijos pagaminti iš gamtinių dujų į atmosferą patenka didesnis anglies

dioksido (taip pat ir didesnis metano bei kitų

kenksmingų cheminių medžiagų) kiekis nei deginant naftos dujas. Nepaisant to,

gamtinėms dujoms Akcizų įstatyme nustatyta nulinė CO2 dedamoji ir lengvatiniai tarifai, kurie yra buitiniams vartotojams

ir verslo subjektams atitinkamai beveik 3 ir 6 kartus mažesni

nei Projektu siūlomi nauji naftos dujų lengvatiniai akcizų tarifai.

|

Energiniai produktai

|

Kaloringumas (MWh/t)

|

CO2 emisija (t/ TJ)

|

Šildymui naudojamo produkto akcizo tarifas

(eur/t)

|

CO2 dedamoji 2025

m. (eur/t)

|

|

Dyzelinis kuras

|

11,88

|

72,73

|

70,59*

|

30,82*

|

|

Naftos dujos ir

dujiniai angliavandeniliai (išskyrus gamtines dujas)

|

12,91

|

66,17

|

41

|

30,6

|

|

Akmens anglys

|

6,98

|

≈94

|

7,53

|

21,8

|

|

Šildymui skirtos

durpės

|

≈3,70

|

≈98

|

10

|

16,6

|

|

Gamtinės dujos

|

9,42

|

≈56

|

13,94* buityje

6,97* versle

|

0

|

*Palyginimui – Įstatyme

nustatyti dydžiai perskaičiuoti eur/t vienetais.

Be to, kaip matyti iš lentelėje

pateiktų duomenų, naftos dujoms siūlomas akcizo tarifo (kaip ir CO2

dedamosios) dydis yra neproporcingai didelis lyginant ir su kitais – netgi taršesniais

ir mažesnio energinio našumo (kaloringumo) – produktais.

Antra, atkreiptinas dėmesys, kad

Projekto aiškinamajame rašte pateikta informacija, kuri gali sudaryti

klaidingą įspūdį, kad dabartinėje Direktyvos redakcijoje siūlomas naftos dujų

minimalaus apmokestinimo lygis yra 41 eur/t. Pabrėžtina, kad toks minimalaus

apmokestinimo dydis yra nustatytas išskirtinai tik naftos dujoms, naudojamoms

kaip variklių degalai Direktyvos 8 straipsnio 2

dalyje išvardintais pramoniniais

ir komerciniais tikslais, o šildymo tikslais naudojamoms naftos dujoms

nustatytas 0 eur/t

minimalus apmokestinimo lygis. Taip pat

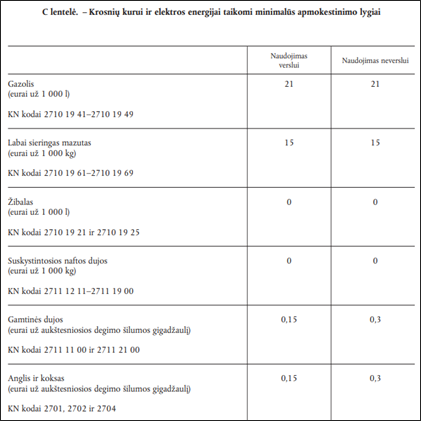

pažymėtina, kad žemiau pateiktoje Direktyvos I priedo C lentelėje

nustatyti minimalūs apmokestinimo dydžiai atskleidžia Europos Tarybos požiūrį

dėl naftos dujų ir gamtinių dujų bei kitų energinių produktų, naudojamų

šildymui, taršumo ir atitinkamo apmokestinimo.

Nors dabartinėse Europos Tarybos diskusijose dėl

Energijos mokesčių direktyvos peržiūros yra bendras sutarimas taršiomis kuro

rūšimis laikyti anglis, naftą ir dujas, tačiau šiame kontekste nėra

išskirtinai laikomos taršiomis tik naftos dujos, o ne gamtinės dujos.

Kol Europos Tarybos lygyje nėra priimti galutiniai

sprendimai dėl Direktyvos pataisų, svarstytina, ar nevertėtų šiuo metu

susilaikyti nuo drastiškų sprendimų nacionaliniu lygiu (čia drastišku

sprendimu laikomas tiek praėjusiais metais priimta Akcizų įstatymo pataisa

atsisakyti naftos dujoms taikyto nulinio tarifo, tiek šiuo metu Vyriausybės

siūlomas 41 eur/t dydis ir dideli naftos dujoms taikomi CO2 dedamųjų

dydžiai). Taigi, abejotina, ar projektiniai pasiūlymai sutelkiant visą dėmesį

į aplinkosauginius tikslus yra tinkamai subalansuoti poveikio šalies

ekonomikai prasme. Paminėtina ir tai, kad naftos dujų suvartojimas lyginant

su gamtinių dujų suvartojimu šalyje sudaro nereikšmingą dalį (tik apie 4

proc. bendro dujų suvartojimo), todėl abejotina, ar adekvatus

yra sprendimas užtikrinti šalies klimato kaitos tikslų atitiktį ES

rekomendacijoms neproporcingai intensyviai apmokestinant būtent šį produktą.

Trečia, Projektu siūlomas reguliavimas, naftos dujoms

nustatant lengvatinius akcizo tarifus, kurie yra kelis kartus didesni nei

gamtinėms dujoms taikomi lengvatiniai tarifai bei didesni lyginant su

kaimyninėse šalyse nustatytais naftos dujų tarifais, turės neigiamą poveikį

verslo subjektų konkurenciniam pajėgumui ir šalies ekonomikos stabilumui. Be

to, nei verslo subjektams, nei buitiniams vartotojams nėra numatytos pakankamos

finansinės paramos priemonės, realiai paskatinsiančios ir padėsiančios

pereiti prie kitų – švaresnių - energijos šaltinių.

Dėl aukščiau išdėstytų argumentų, šiuo pasiūlymu siūloma

sumažinti projekte numatytą 41 euro dydį iki 13,94

euro, t.y. iki dydžio, kuris savo apimtimi prilygtų buityje

šildymui naudojamoms gamtinėms dujoms taikomam lengvatiniam tarifui.

Pasiūlymas: Pakeisti Įstatymo projekto 3 straipsnį ir jį išdėstyti

taip:

„3 straipsnis. 39

straipsnio pakeitimas

Pakeisti 39 straipsnį ir jį išdėstyti taip:

„39 straipsnis. Naftos dujoms ir dujiniams

angliavandeniliams (išskyrus gamtines dujas) taikomi akcizų tarifai

1. Naftos dujoms ir dujiniams angliavandeniliams

(išskyrus gamtines dujas), jeigu šiame straipsnyje nenustatyta kitaip,

taikomas 304,10 euro už toną produkto akcizų tarifas.

2. Naftos dujoms ir dujiniams angliavandeniliams

(išskyrus gamtines dujas), kai jie naudojami kaip šildymui skirtas kuras,

išskyrus šio straipsnio 3 dalyje nurodytą atvejį, taip pat šildymui skirtoms

naftos dujoms ir dujiniams angliavandeniliams, išpilstytiems į dujų balionus,

taikomas 41 13,94 euro už toną

produkto akcizų tarifas.

3. Naftos dujoms ir dujiniams angliavandeniliams

(išskyrus gamtines dujas), kai jie naudojami kaip šildymui skirtas kuras

verslo reikmėms (šiame įstatyme naftos dujų ir dujinių angliavandenilių

(išskyrus gamtines dujas) kaip šildymui skirto kuro naudojimas verslo

reikmėms suprantamas kaip jų naudojimas asmens, kuris vykdo ekonominę veiklą,

kaip ji apibrėžta Pridėtinės vertės mokesčio įstatyme), taikomas 41 13,94 euro už toną produkto akcizų tarifas.

4. Šio straipsnio 2 ir 3 dalyse nustatytų lengvatų

taikymo tvarką nustato centrinis mokesčių administratorius.““

|