LIETUVOS RESPUBLIKOS

VIEŠOJO SEKTORIAUS ATSKAITOMYBĖS ĮSTATYMO NR. X-1212

PAKEITIMO ĮSTATYMO

AIŠKINAMASIS RAŠTAS

1. Įstatymų projektų rengimą paskatinusios priežastys, parengtų projektų tikslai ir uždaviniai

Lietuvos Respublikos viešojo sektoriaus atskaitomybės įstatymo Nr. X-1212 pakeitimo įstatymo projekto (toliau – Projektas) rengimą paskatino:

1) Lietuvos Respublikos valstybės kontrolės rekomendacijos:

· dėl atsiskaitymo terminų suderinimo, siekiant, kad Vyriausybė, atsiskaitydama Seimui už veiklos rezultatus, kartu pateiktų ir metinių finansinių ir biudžeto vykdymo ataskaitų rinkinius;

· dėl viešojo sektoriaus aprėpties praplėtimo iki valdžios sektoriaus, siekiant, kad nacionalinio finansinių ataskaitų rinkinio duomenys galėtų būti naudojami fiskaliniams, ekonominiams rodikliams skaičiuoti ir kitiems tikslams;

· dėl aiškių ir palyginamų išteklių fondų finansinių ir biudžeto vykdymo ataskaitų formų ir turinio (patikslinti teisės aktus taip, kad pareiga nustatyti finansinių ir biudžeto vykdymo ataskaitų formas ir šių ataskaitų turinio reikalavimus būtų pavesta Finansų ministerijai, neatsižvelgiant į tai, kad fondas priklauso kitai, nei Finansų ministerija, valdymo sričiai).

2) Valstybinio socialinio draudimo fondo valdybai nuo 2020 m. sausio 1 d. Lietuvos Respublikos pensijų kaupimo įstatymu pavesta pensijų anuitetų mokėtojo funkcija. Atskaitomybės prasme atsiranda naujas išteklių fondas, kuriam turi būti nustatomi specifiniai atskaitomybės reikalavimai.

3) Poreikis iš esmės peržiūrėti ir atnaujinti Viešojo sektoriaus atskaitomybės įstatymo (toliau – VSAĮ) nuostatas, siekiant mažinti administracinę naštą, įvertinant sukauptą patirtį, nes VSAĮ buvo priimtas 2007 metais ir iki šiol keistas tik fragmentiškai.

Projekto tikslas ‒ reglamentuoti viešojo sektoriaus subjektų, jų grupių, tarp jų valstybės ir savivaldybių, atskaitomybės procesą, kuris užtikrintų tinkamą visuomenės informavimą apie valstybės, savivaldybių, kitų viešojo sektoriaus subjektų, jų grupių veiklą ir veiklos rezultatus, finansinę būklę, išteklių naudojimą ir paskirstymą.

Pagrindiniai projekto uždaviniai:

1) sujungti atskirai teikiamas ataskaitas, skirtas visuomenei informuoti apie viešojo sektoriaus subjektų veiklą, suderinant atskaitomybės terminus taip, kad Vyriausybė, atsiskaitydama už veiklos rezultatus Seimui, pagal gerąją praktiką šiuos rezultatus galėtų susieti su finansiniais rezultatais;

2) sudaryti galimybę rengti visą valdžios sektorių apimančias nacionalines finansines ataskaitas, kas leistų finansines ataskaitas naudoti ir statistiniams tikslams;

3) nustatyti aiškias, palyginamas ir išteklių fondo specifikai pritaikytas ataskaitų formas;

4) reglamentuoti Pensijų anuitetų fondo, kaip turinčio papildomų ypatumų, palyginti su kitais fondais, atskaitomybę;

5) suderinti VSAĮ nuostatas su vykdoma strateginio valdymo reforma;

6) mažinti administracinę naštą, optimizuoti audito išvadų ir audito ataskaitų bei metinių ataskaitų rinkinių teikimo procesą, patikslinti VSAĮ ir kitų įstatymų nuostatas, dėl kurių taikymo kyla klausimų praktikoje.

Kartu su Projektu teikiami lydimieji projektai:

1) Lietuvos Respublikos valstybės kontrolės įstatymo Nr. I-907 2, 9 ir 10 straipsnių pakeitimo įstatymo projektas, kurio tikslas – suderinti šio įstatymo nuostatas su VSAĮ nuostatomis dėl audito išvadų ir ataskaitų pateikimo tik audituojamam subjektui.

2) Lietuvos Respublikos biudžeto sandaros įstatymo Nr. I-430 3, 35 ir 38 straipsnių pakeitimo įstatymo projektas, kurio tikslas – perkelti valstybės ir savivaldybių biudžetų vykdymo ataskaitų rinkinių sudėties, turinio ir pateikimo reikalavimus į VSAĮ nuostatas siekiant išvengti skirtinguose įstatymuose esančių nuostatų, reglamentuojančių tą patį dalyką, galimos kolizijos arba dubliavimosi.

3) Lietuvos Respublikos biudžetinių įstaigų įstatymo Nr. I-1113 III skyriaus pavadinimo, 11, 13 ir 14 straipsnių pakeitimo įstatymo projektas, kurio tikslas – suderinti šio įstatymo nuostatas su VSAĮ nuostatomis.

4) Lietuvos Respublikos viešųjų įstaigų įstatymo Nr. I-1428 11 straipsnio pakeitimo įstatymo projektas, kurio tikslas – paaiškinti sąvokas ir nustatyti aplinkybes, kada turėtų būti atliekamas viešojo sektoriaus subjektų grupės, kurios kontroliuojantysis subjektas yra viešoji įstaiga, auditas.

5) Lietuvos Respublikos valstybės skolos įstatymo Nr. I-1508 4, 8 ir 12 straipsnių pakeitimo įstatymo projektas, kurio tikslas – suderinti šio įstatymo nuostatas su VSAĮ nuostatomis dėl informacijos apie valstybės skolą pateikimo Seimui ir ištaisyti 2019 m. lapkričio 1 d. įsigaliojusio Valstybės skolos įstatymo nuostatų trūkumus, susijusius su metinių finansinių ataskaitų rinkinio audito nustatymu, kai kuriais garantijų teikimo atvejais.

6) Lietuvos Respublikos vietos savivaldos įstatymo Nr. I-533 4, 12, 16, 20, 27, 29 ir 57 straipsnių pakeitimo įstatymo projektas, kurio tikslas – suderinti savivaldybės veiklos ataskaitos sampratą ir metinių ataskaitų rinkinio terminus su VSAĮ nuostatomis.

7) Lietuvos Respublikos garantijų darbuotojams jų darbdaviui tapus nemokiam ir ilgalaikio darbo išmokų įstatymo Nr. XII-2604 19, 20 ir 21 straipsnių pakeitimo įstatymo projektas, kurio tikslas – nustatyti, kad Garantinio fondo ir Ilgalaikio darbo išmokų fondo biudžeto vykdymo ataskaitų rinkiniai rengiami kaupimo principu.

8) Lietuvos Respublikos valstybinio socialinio draudimo fondo biudžeto sandaros įstatymo Nr. IX-547 1, 2, 5, 13, 15 straipsnių, antrojo skirsnio pavadinimo pakeitimo ir 8 straipsnio pripažinimo netekusiu galios įstatymo projektas, kurio tikslas – suderinti šio įstatymo sąvokas ir Valstybinio socialinio draudimo fondo metinių ataskaitų rinkinyje teikiamą informaciją su VSAĮ nuostatomis.

9) Lietuvos Respublikos sveikatos draudimo įstatymo Nr. I-1343 131, 28, 30 ir 35 straipsnių pakeitimo įstatymo projektas, kurio tikslas – suvienodinti šiame įstatyme ir VSAĮ vartojamas sąvokas.

10) Lietuvos Respublikos įmonių finansinės atskaitomybės įstatymo Nr. IX-575 3, 16, 22 straipsnių, aštuntojo skirsnio pavadinimo pakeitimo ir Įstatymo papildymo 281 straipsniu įstatymo projektas, kurio tikslas – nustatyti pareigą prie valdžios sektoriaus priskiriamoms įmonėms teikti tarpines finansines ataskaitas ir nustatyti atsakomybę už VSAĮ nustatytų pareigų nevykdymą.

11) Lietuvos Respublikos administracinių nusižengimų kodekso 185 straipsnio pakeitimo įstatymo projektas, kurio tikslas – suvienodinti šiame kodekse ir VSAĮ vartojamas sąvokas ir nustatyti atsakomybę įmonių vadovams už VSAĮ nustatytų reikalavimų nesilaikymą.

12) Lietuvos Respublikos Seimo statuto „Dėl Lietuvos Respublikos Seimo statuto Nr. I-399 49, 59, 591, 64, 65, 206, 225, 226, 2261 ir 2262 straipsnių pakeitimo“ projektas, kurio tikslas – suderinti šio įstatymo sąvokas, metinių ataskaitų pateikimo terminus su VSAĮ nuostatomis ir metinių ataskaitų pateikimo seką tarp skirtingų viešojo sektoriaus subjektų.

13) Lietuvos Respublikos Seimo nutarimo „Dėl Lietuvos Respublikos Seimo 2002 m. gegužės 30 d. nutarimo Nr. IX-912 „Dėl Rezervinio (stabilizavimo) fondo nuostatų patvirtinimo“ pakeitimo“ projektas, kurio tikslas – suvienodinti šio nutarimo nuostatas su VSAĮ nuostatomis.

Toliau šiame aiškinamajame rašte vartojami trumpiniai:

ANK – Lietuvos Respublikos administracinių nusižengimų kodeksas;

IDIF – Ilgalaikio darbo išmokų fondas;

GF įstatymas – Lietuvos Respublikos garantijų darbuotojams jų darbdaviui tapus nemokiam ir ilgalaikio darbo išmokų įstatymas;

INVEGA – UAB „Investicijų ir verslo garantijos“;

PKĮ – Lietuvos Respublikos pensijų kaupimo įstatymas;

PSDF – Privalomojo sveikatos draudimo fondas;

VAS – verslo apskaitos standartai;

VK įstatymas – Valstybės kontrolės įstatymas;

VSS – viešojo sektoriaus subjektas;

VSAKI sistema – Viešojo sektoriaus apskaitos ir ataskaitų konsolidavimo informacinė sistema;

VSDF – Valstybinio socialinio draudimo fondas;

VSĮ – Lietuvos Respublikos valstybės skolos įstatymas;

VšĮ įstatymas – Lietuvos Respublikos viešųjų įstaigų įstatymas;

VSDF įstatymas – Lietuvos Respublikos valstybinio socialinio draudimo fondo biudžeto sandaros įstatymas;

Konsolidavimo schema – Konsolidavimo schema, patvirtinta Lietuvos Respublikos finansų ministro 2019 m. sausio 30 d. įsakymu Nr. 1K-29 „Dėl 2018 metų Lietuvos Respublikos viešojo sektoriaus subjektų grupių finansinėms ataskaitoms konsoliduoti sudėties ir atsakingų už finansinių ataskaitų rinkinių rengimą viešojo sektoriaus subjektų patvirtinimo“;

TAS – tarptautiniai apskaitos standartai;

TVSAS – tarptautiniai viešojo sektoriaus apskaitos standartai;

Žemesniojo lygio biudžeto vykdymo ataskaitų sudarymo taisyklės – Valstybės ir savivaldybių biudžetinių įstaigų ir kitų subjektų žemesniojo lygio biudžeto vykdymo ataskaitų sudarymo taisyklės, patvirtintos Lietuvos Respublikos finansų ministro 2008 m. gruodžio 30 d. įsakymu Nr. 1K-465 „Dėl Valstybės ir savivaldybių biudžetinių įstaigų ir kitų subjektų žemesniojo lygio biudžeto vykdymo ataskaitų sudarymo taisyklių ir formų patvirtinimo“;

Valstybės biudžeto vykdymo ataskaitų, kitų kartu teikiamų ataskaitų ir savivaldybių biudžetų vykdymo ataskaitų rinkinių sudarymo taisyklės – Valstybės biudžeto vykdymo ataskaitų, kitų kartu teikiamų ataskaitų ir savivaldybių biudžetų vykdymo ataskaitų rinkinių sudarymo taisyklės, patvirtintos Lietuvos Respublikos finansų ministro 2010 m. sausio 29 d. įsakymu Nr. 1K-022 „Dėl Valstybės biudžeto vykdymo ataskaitos, kitų kartu teikiamų ataskaitų ir savivaldybių biudžetų vykdymo ataskaitų rinkinių sudarymo taisyklių ir ataskaitų formų patvirtinimo“;

VSAFAS – viešojo sektoriaus apskaitos ir finansinės atskaitomybės standartai.

2. Įstatymų projektų iniciatoriai (institucija, asmenys ar piliečių įgalioti atstovai) ir rengėjai

Įstatymų projektų iniciatorės – Valstybės kontrolė ir Lietuvos Respublikos finansų ministerija. Įstatymų projektus parengė Finansų ministerijos specialistai. Įstatymų projektų rengimą koordinavo Finansų ministerijos Atskaitomybės, audito, turto vertinimo ir nemokumo politikos departamento direktorė Ingrida Muckutė, tel. (8 5) 239 0164, vyresnioji patarėja Paulė Svorobovičienė, tel. (8 5) 239 0165, Atskaitomybės ir apskaitos metodologijos skyriaus vedėja Daiva Žibutienė, tel. (8 5) 219 9334, ir vyr. specialistė Aistė Gelusevičiūtė, tel. (8 5) 239 0249.

3. Kaip šiuo metu yra reguliuojami įstatymų projektuose aptarti teisiniai santykiai

3.1. VSAĮ tikslas

VSAĮ nustato VSS finansinių ataskaitų rinkinio, biudžeto vykdymo ataskaitų rinkinio ir metinės veiklos ataskaitos parengimo reikalavimus ir atsakomybę už jų parengimą, pateikimą ir paskelbimą. VSAĮ tikslas neatspindi pačių ataskaitų tikslingumo.

3.2. Viešojo sektoriaus apimtis

Šiuo metu viešasis sektorius nėra lygus valdžios sektoriui, todėl:

– neįmanoma įvertinti informacijos suderinamumo tarp skirtingų (pvz., finansinių ir statistinių) ataskaitų;

– nacionalinio finansinių ataskaitų rinkinio informacija yra netinkama ir nepakankama fiskaliniams rodikliams skaičiuoti.

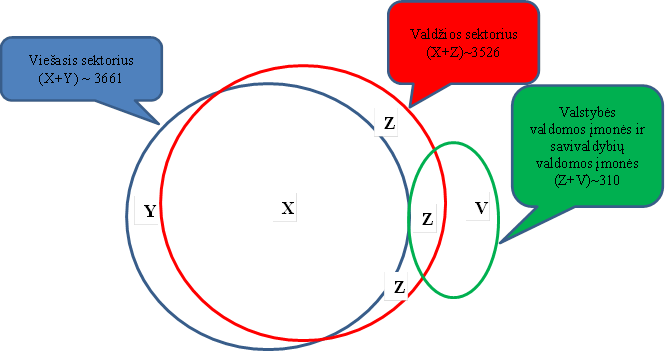

Viešojo sektoriaus ir valdžios sektoriaus apimties skirtumai pavaizduoti 1 paveiksle.

1 paveikslas. Viešasis ir valdžios sektoriai

Kur:

X – biudžetinės įstaigos ir pelno nesiekiantys subjektai (viešosios įstaigos, labdaros ir paramos fondai, asociacijos), priskiriami prie valdžios sektoriaus ir 104 išteklių fondai, mokesčių fondai, fondų fondai, iždai. X taiko VSAFAS. X priskiriami 3579 subjektai[1].

Y – 82 pelno nesiekiantys subjektai, kuriuose X jiems daro lemiamą poveikį (turi kontrolę), tačiau jie priskiriami rinkos gamintojams ir konkuruoja rinkoje su privačiais gamintojais, todėl Y nepriskiriami prie valdžios sektoriaus. Y taiko VSAFAS. Y priskiriami, pavyzdžiui, mokymo centrai, kultūros, sporto ir rekreacijos centrai ir kitos panašios veiklos įstaigos, turinčios viešosios įstaigos teisinę formą.

Z – valstybės ar savivaldybių kontroliuojami pelno siekiantys subjektai, priskiriami prie valdžios sektoriaus, t. y. dalis valstybės valdomų įmonių ir dalis savivaldybių valdomų įmonių (toliau – Z įmonės). Z įmonės taiko VAS arba TAS. Šiuo metu Z priskiriama 19 valstybės ar savivaldybės valdomų įmonių (1 lentelė).

V – pelno siekiantys subjektai, kuriuose X ir Y jiems daro lemiamą poveikį (turi kontrolę), tačiau jie priskiriami rinkos gamintojams ir konkuruoja rinkoje su privačiais gamintojais, todėl V nepriskiriami prie valdžios sektoriaus, pavyzdžiui, UAB „Ignitis“ įmonių grupė, AB „Lietuvos geležinkeliai“ įmonių grupė, AB Lietuvos pašto įmonių grupė, valstybės įmonė Registrų centras ir kitos. V taiko VAS arba TAS. V priskiriama apie 310 valstybės ir savivaldybių valdomų įmonių.

1 lentelė. Valstybės ar savivaldybių kontroliuojami pelno siekiantys subjektai (Z)

|

Eil. Nr. |

Valstybės ar savivaldybių kontroliuojami pelno siekiantys subjektai |

Turtas pagal 2018 m. duomenis, Eur |

|

1. |

VĮ Ignalinos atominė elektrinė |

625,5 mln. |

|

2. |

VĮ Turto bankas |

194,8 mln. |

|

3. |

SĮ „Vilniaus miesto būstas“ |

54,2 mln. (2018 m. 6 mėn.) |

|

4. |

UAB „Vilniaus vystymo kompanija“ |

28,4 mln. |

|

5. |

VĮ Vidaus vandens kelių direkcija |

28,1 mln. |

|

6. |

UAB „Vilniaus gatvių apšvietimo elektros tinklai“ |

24,4 mln. |

|

7. |

VĮ „Regitra“ |

22,8 mln. |

|

8. |

UAB Žemės ūkio paskolų garantijų fondas |

20,8 mln. |

|

9. |

UAB „Investicijų ir verslo garantijos“ |

19,4 mln. |

|

10. |

VĮ „Indėlių ir investicijų draudimas“ |

15,9 mln. |

|

11. |

UAB „Gatvių apšvietimas“ |

7,8 mln. |

|

12. |

VĮ Žemės ūkio informacijos ir kaimo verslo centras |

3,8 mln. |

|

13. |

UAB „Kauno gatvių apšvietimas“ |

3,3 mln. |

|

14. |

VĮ Distancinių tyrimų ir geoinformatikos centras „Gis-centras“ |

2,9 mln. |

|

15. |

SĮ „Vilniaus planas“ |

2,3 mln. |

|

16. |

UAB „Šiaulių gatvių apšvietimas“ |

1,5 mln. |

|

17. |

VĮ „Lietuvos paminklai“ |

0,7 mln. |

|

18. |

SĮ „Kauno planas“ |

0,6 mln. |

|

19. |

UAB „Trakų paslaugos“ |

0,4 mln. |

|

|

Iš viso: |

1 057,6 mln., arba ~ 2 proc. viso nacionalinio turto |

Pirmiau išvardyti skirtumai atsiranda dėl VSAĮ nustatytų subjekto priskyrimo prie viešojo sektoriaus kriterijų ir 2013 m. gegužės 21 d. Europos Parlamento ir Tarybos reglamente (ES) Nr. 549/2013 dėl Europos nacionalinių ir regioninių sąskaitų sistemos Europos Sąjungoje (OL 2013 L 174, p. 1) nustatytų subjekto priskyrimo prie valdžios sektoriaus principų ir kriterijų. Vietos ir centrinės valdžios apibrėžtys pateiktos šio reglamento 2 skyriaus 2.114 ir 2.116 papunkčiuose. Bet šių apibrėžčių nepakanka sprendžiant, ar subjektas priskirtinas prie valdžios sektoriaus, ar ne. Subjektų priskyrimo prie valdžios sektoriaus principai išdėstyti to paties reglamento 2 ir 20 skyriuose (žr. 2 lentelę). Dėl subjekto priskyrimo prie valdžios sektoriaus sprendžia Lietuvos statistikos departamentas.

Subjektų priskyrimo prie viešojo ir valdžios sektorių kriterijai pateikiami 2 lentelėje.

2 lentelė. Subjektų priskyrimo prie viešojo ir valdžios sektorių kriterijai

|

Subjektas priskiriamas prie viešojo sektoriaus, kai viešojo sektoriaus subjektas (iš esmės vertinama kontrolė): |

Subjekto priskyrimas prie valdžios sektoriaus. Nustatant, ar ne pelno institucijos, kurios laikomos nepriklausomais juridiniais vienetais, yra kontroliuojamos, atsižvelgiama į šiuos rodiklius[2]: |

|

1) įgyvendina valstybės ir savivaldybės valdomose įmonėse savininko (akcijų valdytojo) ir pelno nesiekiančiuose juridiniuose asmenyse savininko teises ir pareigas arba |

1) galimos rizikos valdžios sektoriui laipsnis; |

|

2) turi daugiau kaip pusę kito subjekto dalyvių balsavimo teisių, arba |

2) nuostatos dėl įgyvendinimo priemonių; |

|

3) pagal susitarimus su kitais subjekto dalyviais gali spręsti, kaip panaudoti daugiau kaip pusę to subjekto dalyvių balsų, arba |

3) sutartiniai susitarimai; |

|

4) turi teisę rinkti (skirti) arba atšaukti (atleisti) subjekto vadovą, daugumą subjekto valdymo ar priežiūros organo narių, arba |

4) pareigūnų skyrimas; |

|

5) turi teisę priimti sprendimą likviduoti subjektą ir gauti didžiąją paskirstomo grynojo turto ar nuosavo kapitalo dalį |

5) finansavimo mastas; |

|

|

Papildomai vertinama (tarp jų – ir pelno siekiančių subjektų): - ar konkuruojama rinkoje su privačiais gamintojais; - rinkos testas[3] |

3.3. Bendrieji apskaitos principai

VSAĮ nustato bendruosius apskaitos principus. Bendrieji apskaitos principai (subjekto, veiklos tęstinumo, periodiškumo, pastovumo, piniginio mato, turinio viršenybės prieš formą, palyginimo, atsargumo, neutralumo, kaupimo) taip pat aprašomi VSAFAS. Tuo tarpu, TVSAS gairėse ir TAS gairėse orientuojamasi ne į bendruosius apskaitos principus, o į ataskaitų informacijai keliamus kokybės reikalavimus, kurie apibendrintai apima ir bendruosius apskaitos principus.

3.4. Ataskaitų rinkinių sudėtis ir lygiai

Ataskaitų rinkiniai skirstomi į aukštesniojo ir žemesniojo lygių ataskaitų rinkinius. Aukštesniojo lygio ataskaitų rinkinius rengia valstybė ir savivaldybės. Pastebėta, kad ataskaitų rinkinių vadinimas aukštesniojo ir žemesniojo lygiais daugiau aiškumo neteikia ir netikslingas. Kai kurios ataskaitos (pvz., valstybės skolos ataskaita) nėra įtrauktos į jokio ataskaitų rinkinio sudėtį.

Nors kiekvienas išteklių fondas steigiamas tam tikrai specifinei veiklai (jame kaupiamos tik šiam fondui būdingos lėšos iš nustatytų jo finansavimo šaltinių ir naudojamos tik šiam fondui nustatytiems tikslams finansuoti), šiuo metu visi VSS, įskaitant ir išteklių fondus, rengia tos pačios sudėties ir tos pačios formos ataskaitų rinkinius, neatsižvelgiant į fondų specifiką. Kartu neleidžiama finansinėse ir biudžeto vykdymo ataskaitose teikiamos informacijos sujungti, net jei šios ataskaitos rengiamos taikant tuos pačius principus (pvz., VSDF ir finansinės ataskaitos, ir biudžeto vykdymo ataskaitos rengiamos taikant kaupimo principą). Tokiu būdu dalis tos pačios informacijos dubliuojama arba pateikiama skirtingu detalumu tuo apsunkinant ataskaitų supratimą, rengiama po du aiškinamuosius raštus.

Finansinių ataskaitų formos išteklių fondams nustatytos finansų ministro įsakymais, o atsiskaitymas už biudžeto vykdymą reglamentuotas Vyriausybės nutarimais ar to ministro, kurio valdymo srityje yra išteklių fondas, įsakymu.

3.5. Ataskaitų informacijos vientisumas ir teikimo terminai

Pagrindiniai ataskaitų tikslai – atsiskaityti ir padėti priimti sprendimus. Privačiame sektoriuje metinis pranešimas (veiklos ataskaitos atitikmuo) teikiamas kartu su finansinių ataskaitų rinkiniu, be to, auditorius turi patikrinti, ar finansiniai duomenys metiniame pranešime atitinka finansinių ataskaitų duomenis. O viešajame sektoriuje finansinių ataskaitų rinkinys ir biudžeto vykdymo ataskaitų rinkinys nėra siejami su veiklos ataskaita, nors veiklos ataskaitoje pateiktą informaciją apie atliktus darbus turėtų papildyti finansinė informacija apie tai, kiek išleista tuos darbus atliekant, kokia juos atlikusių VSS finansinė būklė ir panašiai.

Pagal galiojantį VSAĮ VSS, atsiskaitydami už metinius rezultatus, rengia finansines, biudžeto vykdymo ataskaitas ir veiklos ataskaitas. Tačiau aiškių nuostatų dėl valstybės veiklos ataskaitos rengiant valstybės metinių ataskaitų rinkinį VSAĮ nėra. Pagal Seimo statutą Vyriausybė teikia Seimui tik Vyriausybės veiklos ataskaitą, kurios tikslas – pateikti Seimui ir Lietuvos žmonėms svarbiausią informaciją apie Vyriausybės praėjusių metų veiklą ir jos rezultatus, turinčius esminę įtaką šalies pažangai ir visuomenės gerovei. Vyriausybės ataskaita rengiama apibendrinant ministerijų ir (ar) kitų institucijų pateiktas veiklos ataskaitas ir kitą informaciją, kuri svarbi analizuojant praėjusių metų veiklos rezultatus. Šiuo metu joje teikiama informacija apie svarbiausius Vyriausybės atliktus darbus pagal Vyriausybės programos įgyvendinimo plane išskirtas prioritetines sritis (prioritetus ir kryptis) ir nustatytus rodiklius, nesiejant jų su konkrečiomis priemonėmis ir joms įgyvendinti sunaudotais ištekliais, dėl to negalima įvertinti VSS vykdomų priemonių tikslingumo ir efektyvumo ir atitinkamai to panaudoti rengiant kitų metų biudžetus ir sąmatas.

Vyriausybė, atsiskaitydama už veiklos rezultatus Seimui, šių rezultatų (pasiektų tikslų, uždavinių, priemonių) negali susieti su finansiniais rezultatais, nes veiklos ataskaitų ir finansinių bei biudžeto vykdymo ataskaitų pateikimo terminai nesuderinti. Kitų metų sąmatos, valstybės kitų metų biudžetas rengiami neįvertinus padarytų išlaidų efektyvumo. Vyriausybės veiklos ataskaita teikiama Seimui iki kitų metų kovo 31 dienos, o vadovaujantis VSAĮ valstybės konsoliduotųjų ataskaitų rinkinys – iki kitų metų spalio 10 dienos.

Vyriausybės veiklos ataskaitos rengimo pradžios diena laikoma kovo 1 diena, iki kurios valstybės asignavimų valdytojai, vadovaudamiesi VSAĮ, savo veiklos ataskaitas teikia Vyriausybei. Vyriausybė, remdamasi asignavimų valdytojų veiklos ataskaitomis, parengia Vyriausybės veiklos ataskaitą ir ją teikia Seimui iki kitų metų kovo 31 dienos. Kiek laiko užtrunka veiklos ataskaitos svarstymas Seime, nereglamentuota.

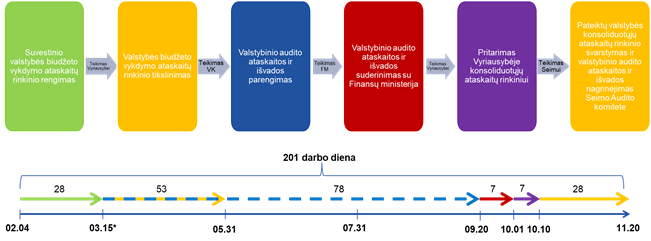

Valstybės konsoliduotųjų finansinių ataskaitų rinkinio rengimo, teikimo ir tvirtinimo Seime terminai pateikti 4 paveiksle, kuris sudarytas vadovaujantis VSAĮ, Konsolidavimo kalendoriuje[4], VK įstatyme ir Seimo statute nustatytais terminais (rugsėjo 20 dienos terminas apskaičiuotas vadovaujantis VK įstatymu, kuriame nustatyta, kad audituojamas subjektas turi teisę susipažinti su valstybinio audito ataskaitos projektu ir per Valstybės kontrolės nustatytą, bet ne trumpesnį kaip 7 darbo dienų terminą teikti dėl jo pastabas).

3 paveikslas. Valstybės konsoliduotųjų finansinių ataskaitų rinkinio rengimo, teikimo ir tvirtinimo terminai

* VSAĮ 32 str. 4 d. nustatyta, kad metinės ataskaitos ir VSS grupių metinių konsoliduotųjų ataskaitų rinkiniai teikiami Valstybės kontrolei arba savivaldybių kontrolieriams (savivaldybių kontrolės ir audito tarnyboms) ne vėliau kaip iki kitų metų gegužės 31 dienos.

Valstybės konsoliduotųjų biudžeto vykdymo ataskaitų rinkinio rengimo, teikimo ir tvirtinimo Seime terminai pateikti 4 paveiksle, kuris sudarytas vadovaujantis VSAĮ, VK įstatyme, Seimo statute, Žemesniojo lygio biudžeto vykdymo ataskaitų sudarymo taisyklėse ir Valstybės biudžeto vykdymo ataskaitų, kitų kartu teikiamų ataskaitų ir savivaldybių biudžetų vykdymo ataskaitų rinkinių sudarymo taisyklėse nustatytais terminais (rugsėjo 20 dienos terminas apskaičiuotas vadovaujantis VK įstatymu, kuriame nustatyta, kad audituojamas subjektas turi teisę susipažinti su valstybinio audito ataskaitos projektu ir per Valstybės kontrolės nustatytą, bet ne trumpesnį kaip 7 darbo dienų terminą teikti dėl jo pastabas).

4 paveikslas. Valstybės konsoliduotųjų biudžeto vykdymo ataskaitų rinkinio rengimo, teikimo ir tvirtinimo terminai

* VSAĮ 32 str. 3 d. nustatyta, kad Finansų ministerija teikia Vyriausybei neaudituotą valstybės metinių biudžeto vykdymo ataskaitų rinkinį ne vėliau kaip iki kitų metų kovo 15 dienos.

Valstybės konsoliduotųjų biudžeto vykdymo ataskaitų rengimo pradžios data laikoma vasario 4 diena, nustatyta Žemesniojo lygio biudžeto vykdymo ataskaitų sudarymo taisyklėse, kai asignavimų valdytojai pateikia savo grupių konsoliduotąsias biudžeto vykdymo ataskaitas. Pabaigos data tokia pati kaip ir valstybės konsoliduotųjų finansinių ataskaitų rinkinio.

Valstybės konsoliduotųjų biudžeto vykdymo ataskaitų rengimo ir teikimo skirtumas nuo valstybės konsoliduotųjų finansinių ataskaitų rengimo ir teikimo proceso toks, kad, parengus valstybės konsoliduotųjų biudžeto vykdymo ataskaitų rinkinį iki kovo 15 dienos, jis tikslinamas atsižvelgiant į Valstybės kontrolės pastabas ir asignavimų valdytojų pateiktas patikslintas valstybės biudžeto išlaidų plano vykdymo ataskaitas iki gegužės 31 dienos. Tada galutinis valstybės konsoliduotųjų biudžeto vykdymo ataskaitų rinkinys teikiamas Valstybės kontrolei valstybinio audito ataskaitai ir išvadai parengti.

3.6. Pensijų anuitetų fondo ir valstybės socialinių fondų atskaitomybė

Pagal PKĮ pensijų anuitetų mokėtoja yra paskirta VSDF valdyba. PKĮ 33 straipsnio 3 dalis nustato, kad turtas, dengiantis techninius atidėjinius, turi būti atskirtas, valdomas ir saugomas atskirai nuo kito VSDF valdybos turto ir gali būti naudojamas tik įsipareigojimams pagal pensijų anuiteto sutartis vykdyti. Iš šios nuostatos kyla reikalavimas pensijų anuiteto turtą ir įsipareigojimus laikyti atskiru išteklių fondu, kurio finansinės ataskaitos turi būti rengiamos pagal VSAĮ. VSAĮ šiuo metu nėra nuostatų apie Pensijų anuitetų fondą, vadinasi, jo atskaitomybė ir vieta konsolidavimo schemoje būtų kaip bet kurio kito išteklių fondo, tačiau šios veiklos specifika ir veiklai taikomi priežiūros reikalavimai kelia kitokio reglamentavimo poreikį.

Nors kelis išteklių fondus administruoja vienas VSS ir kartu tas pats subjektas rengia šių fondų ataskaitų rinkinius (pvz., VSDF valdyba administruoja VSDF, Garantinį fondą, IDIF), Valstybės kontrolė rengia atskiras audito išvadas ir audito ataskaitas dėl kiekvieno iš šių fondų ataskaitų rinkinio, atitinkamai Seimas atskirai tvirtina kiekvieno išteklių fondo ataskaitų rinkinį, kas didina administracinę naštą.

3.7. Valstybinis auditas

Šiuo metu Valstybės kontrolė valstybinio audito išvadas ir audito ataskaitas dėl valstybės išteklių fondų, valstybės konsoliduotųjų ataskaitų rinkinio ir nacionalinio finansinių ataskaitų rinkinio teikia ne tik šiuos ataskaitų rinkinius parengusiam VSS, bet skirtingais VSAĮ, VK įstatyme ir Seimo statute nustatytais terminais – Vyriausybei ir Seimui. Tai reiškia, kad:

– Vyriausybė ir Seimas ataskaitų rinkinius ir audito išvadas ir audito ataskaitas dėl šių ataskaitų rinkinių gauna iš skirtingų subjektų ir nebūtinai tuo pačiu metu;

– Valstybės kontrolė tą pačią audito išvadą ir audito ataskaitą teikia tris kartus.

Nei VK įstatyme, nei VSAĮ nėra nustatyta, kad Valstybės kontrolė pasisakytų dėl veiklos ataskaitoje teikiamos informacijos suderinamumo su finansinėmis ir biudžeto vykdymo ataskaitomis. Atsižvelgiant į tai finansinėse ir biudžeto vykdymo ataskaitose teikiama informacija gali būti nesuderinama su veiklos ataskaitoje teikiama informacija ir gali klaidinti šių ataskaitų informacijos vartotojus.

3.8. Ataskaitų pasirašymas ir atsakomybė

Pagal galiojantį VSAĮ ataskaitų rinkinius sudarančias ataskaitas pasirašo du asmenys: VSS vadovas arba jo įgaliotas asmuo ir vyriausiasis buhalteris arba, kai VSS ataskaitos rengiamos centralizuotai, centralizuotos apskaitos įstaigos vadovas arba jo įgaliotas asmuo.

Pagal galiojantį VSAĮ už ataskaitų rinkinių parengimą atsakingas VSS, kurį Vyriausybė arba jos įgaliota institucija yra paskyrusi atsakingu už metinių ir tarpinių ataskaitų ir (arba) konsoliduotųjų ataskaitų rinkinio parengimą, vadovas arba jo įgaliotas asmuo. Kai ataskaitų rinkinius pavesta rengti centralizuotos apskaitos įstaigai, VSS vadovas, kurio ataskaitų rinkiniai rengiami centralizuotai, atsako už ataskaitoms parengti reikalingos informacijos apie visas VSS ūkines operacijas ir ūkinius įvykius pateikimą centralizuotos apskaitos įstaigai VSAĮ, jo įgyvendinamuosiuose teisės aktuose arba rašytinėje sutartyje nustatytais terminais ir tvarka.

Praktikoje VSS kelia klausimus dėl atsakomybės tarp VSS, kurio ataskaitos rengiamos centralizuotai, ir centralizuotos apskaitos įstaigos atsakomybių padalijimo aiškumo.

Nors VSAĮ reglamentuoja, kad juridiniai asmenys, kurių akcininkai (dalininkai) yra VSS, ir valstybės bei savivaldybių įmonės savo finansinių ataskaitų rinkinius ir metinius pranešimus ar veiklos ataskaitas, parengtus ir patvirtintus pagal jų finansinę atskaitomybę reglamentuojančius teisės aktus, teikia tiems VSS, kurie šiuose juridiniuose asmenyse įgyvendina savininko (dalininko) teises ir pareigas, tačiau atsakomybė už šių pareigų nevykdymą nenustatyta.

3.9. Kiti pakeitimai

VSS grupių ataskaitoms konsoliduoti sudarymo principai. VSS grupę valstybės finansinėms ataskaitoms parengti sudaro:

· VSS, priskiriami ministerijoms pagal ministrams pavestas valdymo sritis (ministerijos ir kiti VSS), ir

· VSS (jų grupės), nepriskiriami nė vienam ministrui pagal jo valdymo sritį.

VSS, kurie nepriskiriami nė vienam ministrui pagal jo valdymo sritį yra virš 50 (teismai, kontrolierių įstaigos ir pan.). Pažymėtina, kad visi VSS galėtų būti priskiriami prie tam tikros grupės, nes kiekvieno VSS veiklą galima priskirti prie tam tikros valstybės funkcijos, pvz., teismus – prie teisingumo sistemos. VSS sudaromos atskiros jo ataskaitos yra naudingos tik pačiam VSS, tačiau, nejungiant į grupes, nematomas bendras tam tikros valstybės funkcijos rezultatas (pvz., teismų atveju nematomas visos teisingumo sistemos rezultatas).

Ataskaitų rinkinių skelbimas. VSAĮ nenustatyta, kelerių metų VSS metinių ataskaitų rinkiniai turi būti skelbiami. Kai VSS skelbia ataskaitų rinkinius už skirtingus laikotarpius, šių ataskaitų rinkinių duomenų vartotojai netenka galimybės palyginti skirtingų VSS finansinius ir biudžeto vykdymo duomenis.

Savivaldybės veiklos ataskaitos. Šiuo metu keliuose įstatymuose (ir VSAĮ, ir Vietos savivaldos įstatyme) kalbama apie atsiskaitymą už savivaldybės veiklą, tačiau neaišku, kur kalbama apie mero, kaip politiko, atsiskaitymą už jo veiklą, kur – apie savivaldybės, kaip subjekto, atsiskaitymą. Kartu neaišku, kiek ir kokio turinio veiklos ataskaitų savivaldybė turi rengti.

Ataskaitų rengimas, kai VSS reorganizuojamas arba likviduojamas. Šiuo metu, jeigu yra priimtas sprendimas likviduoti ar reorganizuoti VSS, tas VSS turi parengti finansinės būklės ataskaitą, biudžeto išlaidų arba lėšų sąmatos vykdymo ataskaitą pagal sprendimo likviduoti ar reorganizuoti VSS priėmimo dienos duomenis ir finansinių ataskaitų bei biudžeto vykdymo ataskaitų rinkinius pagal faktinio likvidavimo ar reorganizavimo dienos duomenis.

Informacija valdžios sektoriaus fiskaliniams rodikliams, kurie teikiami tarptautinėms organizacijoms (Eurostatui, Tarptautiniam valiutos fondui), skaičiuoti gaunama iš prie valdžios sektoriaus priskiriamų subjektų metinių ir tarpinių finansinių ataskaitų. Pagal Įmonių finansinės atskaitomybės įstatymą tarpines finansines ataskaitas įmonės (tarp jų – Z įmonės) rengia, kai to reikia, arba kitų teisės aktų nustatyta tvarka ar periodiškumu. Kiti teisės aktai (Lietuvos Respublikos valstybės ir savivaldybės įmonių įstatymas, Valstybės valdomų įmonių veiklos skaidrumo užtikrinimo gairių aprašas, patvirtintas Lietuvos Respublikos Vyriausybės 2010 m. liepos 14 d. nutarimu Nr. 1052) nustato pareigą visoms valstybės ar savivaldybės valdomoms įmonėms rengti tarpines finansines ataskaitas.

Garantijų suteikimas. 2019 m. lapkričio 1 d. įsigaliojusiame VSĮ nustatyta, kad garantijų institucija gali teikti garantijas ne visiems subjektams, investuojantiems į obligacijas, o tik tokiems, kurių paskutinių finansinių metų metinių finansinių ataskaitų rinkinys buvo audituotas. Tai reiškia, kad garantijomis gali naudotis tik instituciniai ir stambieji (audituoti) investuotojai. Garantijos negali būti teikiamos finansuotojams (fiziniams ir juridiniams asmenims), kuriems pagal Lietuvos Respublikos teisės aktus finansinių ataskaitų rengimas ir (arba) auditavimas nėra privalomas. Be to, obligacijas įsigijęs finansuotojas šias obligacijas galėtų parduoti tik naujam finansuotojui, tenkinančiam garantijos gavėjui keliamus reikalavimus. Taip pat esamas teisinis reguliavimas numato skirtingus reikalavimus finansų įstaigoms (garantijų gavėjams), kai jos teikia skirtingas finansines paslaugas, už kurias teikiamos garantijų institucijos garantijos pagal VSĮ (t. y. finansinės nuomos (lizingo) atveju, skirtingai nei paskolų bei faktoringo garantavimo atveju, netaikomas reikalavimas dėl finansų įstaigos paskutinių metų metinių finansinių ataskaitų rinkinio auditavimo).

4. Kokios siūlomos naujos teisinio reguliavimo nuostatos ir kokių teigiamų rezultatų laukiama

4.1. VSAĮ tikslas

Projekte aiškiai nurodytas VSAĮ tikslas – reglamentuoti VSS atskaitomybės procesą. Kartu paaiškinta atskaitomybės reglamentavimo nauda: užtikrinti tinkamą visuomenės informavimą apie VSS, jų grupių, tarp jų – valstybės, savivaldybių veiklą, veiklos rezultatus, finansinę būklę, išteklių naudojimą ir paskirstymą.

Siekiama, kad VSAĮ apimtų visus viešojo sektoriaus atskaitomybės reikalavimus, t. y. kuo mažiau nuostatų, reglamentuojančių VSS atskaitomybę, turėtų likti (arba visai nelikti) kituose specialiuose įstatymuose.

4.2. Viešojo sektoriaus apimtis

Projekte apibrėžiamos dvi naujos sąvokos: valstybės kontroliuojami pelno siekiantys subjektai ir savivaldybės kontroliuojami pelno siekiantys subjektai. Šios sąvokos reikalingos siekiant, kad VSS ataskaitų rinkiniuose būtų konsoliduojami šių VSS kontroliuojamų prie valdžios sektoriaus priskiriamų pelno siekiančių subjektų duomenys.

Projekto 2 straipsnio 8 dalyje valstybės ir savivaldybių kontroliuojamiems pelno siekiantiems subjektams nustatoma nauja pareiga savo metinių finansinių ataskaitų duomenis teikti į VSAKI sistemą, kad jų duomenys būtų sukonsoliduojami į valstybės ar savivaldybės ataskaitų rinkinius. Tai reiškia, kad į valstybės metinių ataskaitų rinkinį ir nacionalinį metinių ataskaitų rinkinį bus įtraukti viso valdžios sektoriaus duomenys, kas sudarys sąlygas nacionalinio finansinių ataskaitų rinkinio informaciją naudoti ir statistikos tikslais. Atsižvelgiant į tai, kad prie valdžios sektoriaus šiuo metu nepriskiriami 82 pelno nesiekiantys subjektai (Y subjektai, kaip nurodyta šio aiškinamojo rašto 3.2 skyrelyje) neturi reikšmingų apimčių turto, jų neįtraukimas skaičiuojant fiskalinius rodiklius, reikšmingos įtakos neturės. Pabrėžtina, kad prie valdžios sektoriaus priskiriamų pelno siekiančių subjektų apskaitai taikomi reikalavimai nekeičiami.

Šių nuostatų įsigaliojimas atidėtas 2 metams, siekiant, kad subjektai tinkamai pasirengtų ir būtų pritaikyta VSAKI sistema.

Juridiniai asmenys, kuriuose VSS įgyvendina savininko teises ir pareigas, ir valstybės bei savivaldybių įmonės savo finansinių ataskaitų rinkinius ir metinius pranešimus ar veiklos ataskaitas kartu su auditoriaus išvada, jei auditas buvo privalomas arba atliktas šio juridinio asmens ar VSS iniciatyva, teikia tiems VSS, kurie šiuose juridiniuose asmenyse įgyvendina savininko teises ir pareigas, jų nustatytais terminais. Siūloma nuostata būtina siekiant užtikrinti audituotų duomenų pateikimą laiku, tai reiškia anksčiau negu terminas, nurodytas Valstybės ir savivaldybių įmonių įstatyme ir Akcinių bendrovių įstatyme (ne vėliau kaip per 4 mėnesius, pasibaigus įmonės finansiniams metams), per kurį įmonės metinių finansinių ataskaitų rinkinį turi patvirtinti įmonės savininko teises ir pareigas įgyvendinanti institucija ar visuotinis akcininkų susirinkimas. Pastebėtina, kad tai reiškia, kad VSS savininko teises įgyvendinančiai institucijai audituotas ataskaitų rinkinys galėtų būti teikiamas iki jo patvirtinimo.

4.3. Bendrieji apskaitos principai

Pagrindiniai ataskaitų tikslai – atsiskaityti ir padėti priimti sprendimus, todėl ataskaitose teikiama informacija turi būti tinkama ataskaitų informacijos vartotojų sprendimams priimti, patikima, išsami, suprantama, palyginama ir atsekama. Atsižvelgiant į tai, siūloma atsisakyti bendrųjų apskaitos principų aiškinimo VSAĮ paliekant ataskaitoms keliamus reikalavimus. Bendrieji apskaitos principai detaliau būtų paaiškinti VSAFAS.

VSAĮ (Projekto 3 straipsnio 2 dalis) lieka nustatyti finansinių ataskaitų ir biudžeto vykdymo ataskaitų rengimo principai: VSS ataskaitos rengiamos remiantis buhalterinėje apskaitoje užregistruotais duomenimis: finansinėse ataskaitose – atsižvelgiant į ūkinių operacijų ir ūkinių įvykių įvykimo laiką (t. y. kaupimo principu), o biudžeto vykdymo ataskaitose – atsižvelgiant į piniginių įplaukų ir piniginių išmokų laiką (t. y. pinigų principu), jei kituose teisės aktuose nenurodyta kitaip.

Atsižvelgiant į tai, kartu keičiamame GF įstatymo projekte papildyta, kad Garantinio fondo ir IDIF biudžetų projektai ir bendrieji ataskaitų rinkiniai rengiami taikant kaupimo principą, pagal kurį biudžetiniams metams priskirtinos Garantinio fondo ir IDIF pajamos ir biudžetiniams metams priskirtinos išlaidos, priskaičiuotos už laikotarpius, sutampančius su biudžetinių metų laikotarpiu, parodomos pagal priskaičiavimo laikotarpius neatsižvelgiant į pajamų gavimo ir išlaidų padarymo laiką.

4.4. Ataskaitų rinkinių sudėtis ir lygiai

Projekte:

- atsisakoma ataskaitų rinkinių skirstymo į aukštesnįjį ir žemesnįjį lygius, kaip neteikiančio pridėtinės vertės;

- patikslinta metinių ataskaitų rinkinio sudėtis: metinių ataskaitų rinkinį sudaro finansinių ataskaitų rinkinys, biudžeto vykdymo ataskaitų rinkinys ir veiklos ataskaita;

- nustatytas naujas ataskaitų rinkinys – bendrasis ataskaitų rinkinys. Tokį ataskaitų rinkinį sudarys sujungta finansinių ir biudžeto vykdymo ataskaitų informacija ir bus rengiamas vienas aiškinamasis raštas. Šį ataskaitų rinkinį rengs išteklių fondai, mokesčių fondai ir fondų fondai. Siekiant teisinio nuoseklumo ir sistemiškumo, ataskaitų formas ir turinio reikalavimus visiems išteklių fondams nustatys finansų ministras, kaip atsakingas už visų subjektų atskaitomybės politikos formavimą asmuo. Numatoma, kad tokie ataskaitų rinkiniai bus aiškesni ir naudingesni, kartu mažės administracinė našta;

- išteklių fondams nustatoma išimtis dėl ataskaitų sudėties, leidžianti nustatyti ataskaitų sudėtį atsižvelgiant į fondų specifiką – sudaroma galimybė išteklių fondams rengti kitokios sudėties ataskaitų rinkinius (6 straipsnio 2 dalis), nei nustatoma VSAĮ. Tokius reikalavimus nustatys finansų ministras. Tačiau bendrųjų VSAĮ reikalavimų bus laikomasi: fondų bendrasis ataskaitų rinkinys apims informaciją apie finansinius ir (arba) biudžeto vykdymo duomenis ir kitą šių fondų veiklą reglamentuojančiuose teisės aktuose nurodytą finansinę ir nefinansinę informaciją. Pakeitimas siūlomas atsižvelgiant į skirtingų išteklių fondų specifiką, pastebėjimus, kad ne kiekvienam fondui tinka kito VSS, biudžetinės ar viešosios įstaigos rengiamos ataskaitos.

Ataskaitų rinkinio sudėtis ir galima bendrojo ataskaitų rinkinio sudėtis parodyta 5 paveiksle. Bendrojo ataskaitų rinkinio sudėtis (kurią nustatys finansų ministras) galėtų skirtis priklausomai nuo fondo veiklos specifikos.

Dėl aiškumo siūloma atskirame straipsnyje reglamentuoti Seimui teikiamų ataskaitų skaičių ir sudėtį, susiejant jas su Valstybės kontrolės atliekamo finansinio audito reikalavimu. Aiškiai nustatyta, kokius metinių ataskaitų rinkinius tvirtina Seimas: 1) valstybės, 2) valstybės socialinių fondų, 3) PSDF, 4) Pensijų anuitetų fondo ir 5) nacionalinį metinių ataskaitų rinkinį.

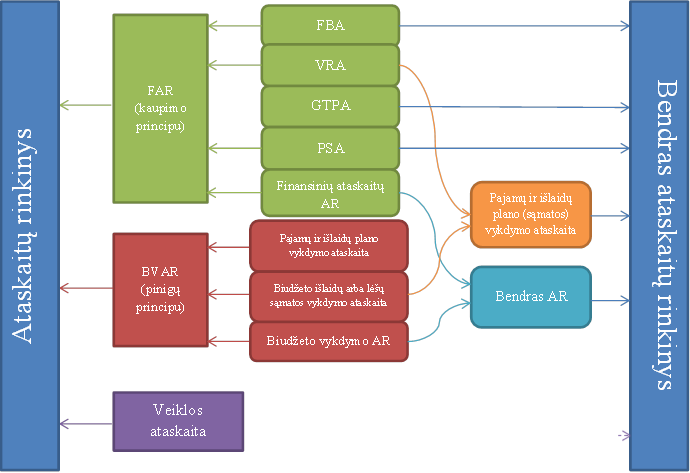

5 paveikslas. Ataskaitų rinkinio ir galima bendrojo ataskaitų rinkinio sudėtis

FAR – finansinių ataskaitų rinkinys;

BVAR – biudžeto vykdymo ataskaitų rinkinys;

FBA – finansinės būklės ataskaita;

VRA – veiklos rezultatų ataskaita;

GTPA – grynojo turto pokyčių ataskaita;

PSA – pinigų srautų ataskaita;

AR – aiškinamasis raštas;

VB – valstybės biudžetas.

4.5. Ataskaitų informacijos vientisumas ir teikimo terminai

Siekiant užtikrinti ataskaitose teikiamos informacijos vientisumą, taip pat atžvelgiant į Vyriausybės vykdomą strateginio valdymo sistemos tobulinimą ir parengtą Strateginio valdymo įstatymo, kurio tikslas sukurti ir plėtoti į rezultatus orientuotą strateginio valdymo sistemą, projektą, siūloma:

· nustatyti, kad valstybės metinių ataskaitų rinkinio dalis yra valstybės pažangos ataskaita, teisės aktų dėl Seimui teikiamos Vyriausybės veiklos ataskaitos nekeičiant (Vyriausybės veiklos ataskaita ir toliau gali būti laikoma Vyriausybės politiniu atsiskaitymu Seimui);

· atskirose VSS, VSS grupių veiklos ataskaitose ir valstybės pažangos ataskaitoje reikalauti pateikti finansinių ir nefinansinių veiklos rezultatų analizę, leidžiančią susieti veiklos rezultatus su atliktais darbais ar vykdytomis priemonėmis ir jiems sunaudotais ištekliais;

· nustatyti, kad Vyriausybė už praėjusių metų rezultatus atsiskaitytų Seimui vieną kartą teikdama visą informaciją apie praėjusių metų finansinius rezultatus, t. y. Seimui tuo pačiu metu būtų teikiama informacija apie valstybės finansinę būklę, finansinius rezultatus (valstybės finansinių ataskaitų rinkinys), biudžeto vykdymą (valstybės biudžeto vykdymo ataskaitų rinkinys) ir pasiektus tikslus bei jų pasiekimo sąsają su panaudotais ištekliais (valstybės pažangos ataskaita).

Siūloma Seimui pavasario sesijos metu, t. y. ne vėliau kaip iki kitų metų gegužės 25 dienos teikti šiuos ataskaitų rinkinius (6 paveikslas), kurie šiuo metu teikiami iki spalio 10 dienos:

· valstybės metinių ataskaitų rinkinį,

· valstybės socialinių fondų bendrąjį metinių ataskaitų rinkinį,

· PSDF bendrąjį metinių ataskaitų rinkinį;

· Pensijų anuitetų fondo bendrąjį metinių ataskaitų rinkinį.

Valstybės metinių ataskaitų rinkinio papildymas valstybės pažangos ataskaita ir ataskaitų rinkinio teikimo Seimui termino paankstinimas leistų Vyriausybei ir Seimui:

1) veiklos rezultatus susieti ir svarstyti kartu su finansiniais rezultatais;

2) praėjusių metų ataskaitas gauti prieš priimant sprendimus dėl kitų metų biudžeto. Tai sudarytų sąlygas efektyvesniems ir savalaikiams sprendimams, galintiems turėti poveikio kitų metų biudžeto sudarymui.

Atsižvelgdami į siūlomą nustatyti ataskaitų pateikimo Seimui terminą, suderinome ir atitinkamai Projekte ir Seimo statuto projekte nustatėme kitus atskaitomybės terminus, kurie nurodyti 6 paveiksle. Atkreipiame dėmesį, kad gegužės 15 dienos terminas (ataskaitų rinkinių pateikimo Vyriausybei) apskaičiuotas vadovaujantis VK įstatymu, kuriame nustatyta, kad audituojamas subjektas turi teisę susipažinti su valstybinio audito ataskaitos projektu ir per Valstybės kontrolės nustatytą, bet ne trumpesnį kaip 7 darbo dienų terminą teikti dėl jo pastabas.

Metinių ataskaitų rinkinių parengimo ir teikimo terminai ir subjektai, kuriems tie rinkiniai teikiami, nustatyti Projekto priede – lentelėje, kurioje nurodomi ir kiekvieną metinių ataskaitų rinkinį sudarantys ataskaitų rinkiniai.

Dėl šių terminų keitimo keičiamas ir Vietos savivaldos įstatymas – nustatoma, kad savivaldybės kontrolės ir audito tarnybos savivaldybės metinių ataskaitų rinkinio auditą atlieka iki gegužės 25 d.

6 paveikslas. Siūlomi atskaitomybės terminai

|

Eil. Nr. |

Metinių ataskaitų rinkiniai |

Ataskaitų parengimo data |

Įstaiga ar institucija, kuriai teikiami metinių ataskaitų rinkiniai |

|

|

Vyriausybei |

Seimui arba savivaldybės tarybai |

|||

|

I. |

Viešojo sektoriaus subjekto |

Iki kovo 1 d. |

– |

– |

|

II. |

Viešojo sektoriaus subjektų grupės |

Iki kovo 25 d. |

– |

– |

|

III. |

Valstybės socialinių fondų |

Iki balandžio 1 d. |

Iki gegužės 15 d. |

Iki gegužės 25 d. |

|

IV. |

Privalomojo sveikatos draudimo fondo |

Iki balandžio 1 d. |

Iki gegužės 15 d. |

Iki gegužės 25 d. |

|

V. |

Pensijų anuitetų fondo |

Iki balandžio 1 d. |

Iki gegužės 15 d. |

Iki gegužės 25 d. |

|

VI. |

Savivaldybių |

|||

|

VI.I. |

Savivaldybės veiklos ataskaita |

Iki balandžio 25 d. |

– |

Iki gegužės 25 d. |

|

VI.II. |

Finansinių ataskaitų rinkinys |

– |

||

|

VI.III. |

Biudžeto vykdymo ataskaitų rinkinys |

Iki kovo 15 d. |

Neaudituotas iki kovo 15 d. |

|

|

VII. |

Valstybės |

|||

|

VII.I. |

Valstybės pažangos ataskaita |

Iki balandžio 25 d. |

Iki gegužės 15 d. |

Iki gegužės 25 d. |

|

VII.II. |

Finansinių ataskaitų rinkinys |

|||

|

VII.III. |

Biudžeto vykdymo ataskaitų rinkinys |

Iki kovo 15 d. |

Neaudituotas iki kovo 15 d. Audituotas iki gegužės 15 d. |

|

4.6. Pensijų anuitetų fondo ir valstybės socialinių fondų atskaitomybė

Projekte patikslinta išteklių fondų apibrėžtis (papildant Pensijų anuitetų fondu) ir nustatyta, kad Pensijų anuitetų fondo metinių ataskaitų rinkinys teikiamas Seimui atskirai, nekonsoliduojant į valstybės socialinių fondų bendrąjį metinių ataskaitų rinkinį. Toks teikimas nustatytas siekiant išvengti galimų kelių išteklių fondų sąsajų ir siekiant, kad nei politikų, nei visuomenės neklaidintų Pensijų anuitetų fondo veiklos rezultatas.

Siekiant mažinti administracinę naštą, Projekte nustatyta, kad visų VSDF valdybos administruojamų fondų (VSDF, GF ir IDIF), išskyrus Pensijų anuitetų fondą, metinių ataskaitų rinkiniai įtraukiami (jų duomenys teikiami atskirai, t. y. nekonsoliduoti) į vieną valstybės socialinių fondų metinių ataskaitų rinkinį (šiam tikslui Projekte apibrėžta nauja valstybės socialinio fondo sąvoka). Atsižvelgiant į tai, VK pateiktų vieną audito išvadą ir audito ataskaitą apie visus valstybės socialinius fondus, o Seimas tvirtintų vieną metinių ataskaitų rinkinį (valstybės socialinių fondų) vietoj trijų (VSDF, GF ir IDIF).

4.7. Valstybinis auditas

Projekte, VK įstatymo ir Seimo statuto projektuose atsisakoma nuostatos, kad Valstybės kontrolė valstybinio audito išvadas ir audito ataskaitas teikia Vyriausybei. Atsisakius šios nuostatos valstybinio audito išvados ir audito ataskaitos bus teikiamos audituojamiems subjektams, o šie jas kartu su metinių ataskaitų rinkiniais pateiks Vyriausybei.

Projekte nustatyta, kad Valstybės kontrolė, savivaldybės kontrolės ir audito tarnyba, auditorius arba audito įmonė metinių ataskaitų rinkinių, finansinių ataskaitų audito ir (arba) patikrinimo metu nustato ir audito ar auditoriaus išvadoje nurodo, ar veiklos ataskaitoje (rengiant valstybės metinių ataskaitų rinkinį – valstybės pažangos ataskaitoje), jeigu pagal teisės aktų reikalavimus ji rengiama, pateikti finansiniai duomenys atitinka metinių finansinių ataskaitų rinkinių ir biudžeto vykdymo ataskaitų rinkinių duomenis.

4.8. Ataskaitų pasirašymas ir atsakomybė

Projekte apibrėžiama nauja sąvoka „už ataskaitų parengimą atsakingas asmuo“ (keičiamo 2 straipsnio 15 dalis), apimanti:

– ir VSS darbuotoją, kuriam pavesta parengti ataskaitas,

– ir centralizuotos apskaitos įstaigos vadovą arba jo pavedimu kitą vadovaujamas pareigas einantį asmenį, kai ataskaitų rengimas pavestas centralizuotos apskaitos įstaigai.

Taip pat numatoma už ataskaitų parengimą atsakingo darbuotojo atsakomybė – užtikrinti VSAĮ nustatytų ataskaitų parengimą ir pateikimą laiku VSS arba kontroliuojančio VSS vadovui.

Siūloma, kad VSS vadovas arba jo įgaliotas asmuo atsakytų už atskaitomybės organizavimą, išvardijant į atskaitomybės organizavimą apimančias veiklas (Projektu keičiamo 20 straipsnio 2 dalis). Tam, kad už ataskaitų parengimą atsakingas darbuotojas galėtų užtikrinti VSAĮ nustatytų ataskaitų parengimą ir pateikimą vadovui laiku, VSS vadovas turi užtikrinti, kad jam būtų laiku pateikta teisinga, tiksli, išsami informacija apie ūkinius įvykius ir ūkines operacijas ir kita informacija, reikalinga ataskaitų rinkiniams parengti.

Pasirašydamas ataskaitas VSS vadovas tuo patvirtintų pateiktos informacijos apie jo vadovaujamo VSS ūkines operacijas ir ūkinius įvykius teisingumą, tikslumą ir išsamumą, o už ataskaitų parengimą atsakingas asmuo – tai, kad ataskaitos parengtos laikantis ataskaitų rengimą reglamentuojančių teisės aktų nuostatų.

Įmonių finansinės atskaitomybės įstatyme numatyta atsakomybė įmonių vadovams už VSAĮ nustatytų pareigų nevykdymą. Įmonėms VSAĮ nustatytos pareigos:

– metinių finansinių ataskaitų rinkinius ir įmonės metinius pranešimus ar veiklos ataskaitas kartu su auditoriaus išvada, jei auditas buvo privalomas arba atliktas šio juridinio asmens ar VSS iniciatyva, teikti tiems VSS, kurie yra šių juridinių asmenų dalyviai, jų nustatytais terminais (VSAĮ 17 straipsnio 2 dalis);

– metinių finansinių ataskaitų duomenis teikti į VSAKI sistemą ir atlikti konsoliduotųjų ataskaitų rinkiniui parengti reikalingus veiksmus (VSAĮ 2 straipsnio 8 dalis, įsigaliosianti nuo 2023 m.).

Atsakomybė būtų taikoma juridinių asmenų, kurių akcininkai (dalininkai) yra VSS, ir valstybės bei savivaldybių įmonių vadovams.

4.9. Kiti pakeitimai

VSS grupių sudarymo principai. Siūloma nustatyti, kad VSS grupę, kurios ataskaitų rinkinių duomenys įtraukiami į valstybės finansinių ataskaitų rinkinį ir valstybės pažangos ataskaitą, sudaro VSS, priskirti prie tos pačios valstybės veiklos srities (ši nuostata suderinta su Biudžeto sandaros įstatymo pakeitimo įstatymo projektu, kuris įtrauktas į Strateginio valdymo įstatymo projektų paketą). Tai reiškia, kad visos įstaigos (tarp jų – tos, kurios iki šiol nebuvo priskirtos nė vienam ministrui pagal jo valdymo sritį) bus priskirtos prie vienos iš numatomų 16-os valstybės veiklos sričių. Toks VSS grupavimas leistų matyti veiklos rezultatus pagal valstybės funkcijas ir priimti atitinkamus sprendimus.

Ataskaitų rinkinių skelbimas. Projekte nustatyta, kad turi būti skelbiami ne mažiau kaip 5 praėjusių metų ataskaitų rinkiniai.

Savivaldybės veiklos ataskaitos. Vietos savivaldos įstatymo pakeitimo projekte aiškiai nustatyta, kad yra viena savivaldybės veiklos ataskaita (t. y. atsiskaitymo už mero veiklą informacija įtraukiama į savivaldybės veiklos ataskaitą) ir ši veiklos ataskaita yra savivaldybės metinio ataskaitų rinkinio dalis.

Ataskaitų rengimas, kai VSS reorganizuojami arba likviduojami. Siūloma nustatyti, kad kai VSS yra reorganizuojamas ar likviduojamas, jis rengtų ne visus finansinių ir biudžeto vykdymo ataskaitų rinkinius, o finansinės būklės ataskaitą ir biudžeto išlaidų arba lėšų sąmatos vykdymo ataskaitą pagal paskutinio mėnesio, buvusio iki sprendimo reorganizuoti ar likviduoti VSS priėmimo dienos, paskutinės dienos duomenis ir reorganizavimo ar likvidavimo ataskaitą pagal paskutinės VSS veiklos dienos iki reorganizavimo ar likvidavimo dienos duomenis. Reorganizavimo ataskaitai ir likvidavimo ataskaitai keliamus reikalavimus nustato finansų ministras.

Informacija valdžios sektoriaus fiskaliniams rodikliams skaičiuoti. Priėmus Valstybės ir savivaldybės įmonių įstatymo pakeitimo įstatymą Z įmonėms, kurių finansinių ataskaitų (tarp jų – tarpinių) informacija naudojama valdžios sektoriaus fiskaliniams rodikliams skaičiuoti, nebus pareigos rengti 3 ir 9 mėnesių tarpines finansines ataskaitas, kartu statistikos tikslais reikalinga informacija nebus gaunama. Atsižvelgiant į tai, keičiamas Įmonių finansinės atskaitomybės įstatymas – nustatoma pareiga prie valdžios sektoriaus priskiriamoms įmonėms (Z įmonėms) rengti tarpines finansines ataskaitas. Tokiu būdu būtų pasiektas Valstybės ir savivaldybės įmonių įstatymo pakeitimo įstatymo projekto tikslas – mažinti administracinę naštą visoms valstybės ir savivaldybės įmonėms, išskyrus 19 Z įmonių (žr. 1 lentelę), ir kartu gauti fiskaliniams rodikliams skaičiuoti reikalingą informaciją.

Garantijų suteikimas.

Dėl garantijų už emitentų obligacijas

INVEGOS, kaip garantijų institucijos, veikla skirta finansinėms priemonėms, kurios skatina verslo plėtrą, įgyvendinti. Garantijos teikiamos tik tiems verslo subjektams, kurie atitinka jiems keliamus teisės aktų reikalavimus. Atitinkamai VSĮ projekte siūloma teikiant garantijas už obligacijas reikalavimus dėl paskutinių finansinių metų metinių finansinių ataskaitų rinkinio audito taikyti obligacijas išleidžiantiems emitentams (verslo subjektams), o ne obligacijas įsigyjantiems subjektams. Siūlomų VSĮ pakeitimų privalumai:

1) remiantis konsultacijomis su rinkos dalyviais, Lietuvoje didėja verslo subjektų poreikis skolintis alternatyvaus finansavimo rinkoje išleidžiant obligacijas. Verslo subjektai kaip alternatyvą kredito įstaigų finansavimui renkasi lankstesnę finansinę priemonę – obligacijas. Atskirų investuotojų grupių nediskriminuojanti garantijų už obligacijas finansinė priemonė paskatintų potencialius finansuotojus įsigyti verslo subjektų obligacijas ir taip būtų plėtojami alternatyvūs verslo, ypač smulkiojo ir vidutinio, finansavimo šaltiniai;

2) finansuotojai (fiziniai ir juridiniai asmenys, kuriems pagal Lietuvos Respublikos teisės aktus finansinių ataskaitų rengimas ir (ar) auditavimas nėra privalomas) drąsiau skolintų verslo plėtros projektams finansuoti (juos finansuotų). Dalis įmonių ir gyventojų lėšų, šiuo metu laikomų kredito įstaigose banko indėlių forma, galėtų būti skirtos verslui finansuoti;

3) būtų prisidedama prie šiuo metu vykdomos kapitalo rinkų sąjungos kūrimo iniciatyvos, sudarant konkurenciją mažėjančiam bankiniam (tradiciniam) finansavimui, nes obligacijų leidimas būtų alternatyva verslo subjektams, kurie neturi pakankamų išteklių ar yra išnaudoję jiems suteiktą kredito įstaigų finansavimą, pritraukti papildomą finansavimą verslo plėtros projektams finansuoti;

4) kriterijus, kad garantijos teikiamos, jei obligacijų emitento paskutinių finansinių metų metinių finansinių ataskaitų rinkinys buvo audituotas, prisidės prie geresnės investuotojų, investuojančių į įmonių (emitentų) obligacijas, ir garantijų institucijos, suteikiančios atitinkamas garantijas, interesų apsaugos ir sudarys prielaidas prisiimamai investavimo ar garantavimo rizikai tinkamai įvertinti, nes finansuotojai ir garantijų institucija galės atsižvelgti į nepriklausomo auditoriaus audituotos metinės finansinės ataskaitos duomenis bei auditoriaus pateiktą išvadą dėl jos;

5) INVEGOS įsipareigojimų pagal suteikiamas garantijas limito poreikis nebūtų didinamas. Dėl kredito įstaigų verslo finansavimo apimčių mažėjimo nepanaudotas limitas būtų skirtas alternatyviam finansavimui (tarp jų ir garantijoms už obligacijas) skatinti. Tokiu būdu, nedidinant Vyriausybės nustatomo įsipareigojimų pagal suteiktas garantijas limito, būtų išplėstas INVEGOS teikiamų individualių garantijų spektras.

Dėl garantijų už gamybinės įrangos finansinę nuomą (lizingą)

VSĮ projekte siūloma atsisakyti „finansinės nuomos (lizingo) bendrovės“ sąvokos ir ją pakeisti į „finansų įstaigos“ bei nustatyti, kad garantijos teikiamos dėl finansinės nuomos (lizingo), jei tai finansuoja „finansų įstaigos, kurių paskutinių finansinių metų metinių finansinių ataskaitų rinkinys buvo audituotas“. Tai siūloma atsižvelgiant į tai, kad kituose įstatymuose nevartojama „finansinės nuomos (lizingo) bendrovės“ sąvoka, bet vartojamos „lizingo davėjo“ arba „finansų įstaigos“ sąvokos. Kartu VSĮ projekte numatytu reglamentavimu būtų suvienodinti reikalavimai finansų įstaigoms, teikiančioms investicines ar apyvartines paskolas, faktoringą, finansinę nuomą (lizingą) su garantijų institucijų teikiamomis garantijomis.

VSĮ 8 str. redakciniai pakeitimai

VSĮ projekte siūloma VSĮ atskirose normose nevardyti visų garantijų gavėjų ir įsipareigojimų, už kuriuos garantijų institucija garantuoja, bet duoti nuorodą į atitinkamą VSĮ straipsnio dalį, kurioje tai yra išdėstyta. Dėl šių pakeitimų VSĮ nuostatos tampa aiškesnės ir tikslesnės.

Individualių garantijų ir portfelinių garantijų teikimas

VSĮ projekte siūloma nustatyti, kad vadovaudamosi VSĮ garantijų institucijos gali teikti VSĮ numatytas garantijas kaip individualias garantijas ir (arba) portfelines garantijas. Šiuo metu galiojančioje VSĮ redakcijoje yra apibrėžtos „valstybės garantuojamos garantijų institucijos individualios garantijos“ ir „valstybės garantuojamos garantijų institucijos portfelinės garantijos“ sąvokos, bet atitinkama nuostata dėl jų teikimo VSĮ konkrečiai nėra įtvirtinta. Ši nuostata panaikintų teisinį neapibrėžtumą dėl garantijų institucijos suteiktų individualių bei portfelinių garantijų prilyginimo valstybės garantijai, įsipareigojimų pagal jas įtraukimo į valstybės skolą ir kitų atitinkamų VSĮ nuostatų taikymo.

Kiti smulkūs pakeitimai:

Pagal Vietos savivaldos įstatymą sprendimą dėl savivaldybės įstaigų steigimo priima savivaldybės taryba. Projekte siekiant aiškumo (nes savivaldybės taryba nėra juridinis asmuo ir nėra atskiras viešojo sektoriaus subjektas) nustatoma, kad savivaldybėse savivaldybės įstaigų kontroliuojančiuoju viešojo sektoriaus subjektu laikoma savivaldybės administracija.

Projekte siekiant lankstumo, kad būtų gaunama reikalinga informacija, atsisakoma tarpinių ataskaitų, jų sudėties, skelbimo reglamentavimo – nustatoma, kad tarpinių ataskaitų rinkinio rengimo periodiškumą, teikimą, skelbimą, ataskaitų formas nustato finansų ministras.

Projekte atsisakome sąvokų, kurios apibrėžia VSS, kurių finansinių ataskaitų ir biudžeto vykdymo ataskaitų rinkiniai įtraukiami į tam tikrų grupių konsoliduotuosius ataskaitų rinkinius, aiškiau apibrėždami principus, kuriais vadovaujantis rengiamos VSS grupių konsoliduotosios ataskaitos. Kartu iš VSS sąvokos apibrėžties išbraukta valstybė ir savivaldybės, atsižvelgiant į tai, kad atskaitomybės prasme valstybė ir savivaldybės suprantamos kaip VSS grupė (o ne kaip atskiras subjektas), kurios ataskaitos rengiamos.

Siekiant, kad Lietuva tinkamai įgyvendintų Europos bendrijos steigimo sutarties protokolo dėl per didelio deficito reguliavimo tvarkos bei su tuo susijusių teisės aktų nuostatas, Projekte nustatyta, kad valstybės socialinių fondų, Privalomojo sveikatos draudimo fondo ir Pensijų anuitetų fondo bendrojo ataskaitų rinkinio duomenys teikiami Finansų ministerijai finansų ministro nustatyta tvarka ir terminais.

Siekiant teisinio nuoseklumo, nuostata dėl viešųjų įstaigų grupių audito iš VSAĮ perkelta į VšĮ įstatymą.

Lydimuosiuose įstatymų pakeitimo įstatymų projektuose dėl ataskaitų rinkinių sudėties, rengimo reikalavimų duodama nuoroda į VSAĮ.

VSDF įstatymo pakeitimo projekte, Sveikatos draudimo įstatymo pakeitimo projekte ir ANK pakeitimo projekte sąvokos suvienodintos su VSAĮ.

4.10. Įsigaliojimas

Siūloma, kad VSAĮ ir lydimieji Seimo priimami teisės aktai įsigaliotų nuo 2022 m. sausio 1 d., o ataskaitų rinkiniai pagal šiuos įstatymus būtų rengiami ir teikiami už 2022 ir vėlesnius metus. Biudžeto sandaros įstatymo pakeitimai būtų taikomi sudarant 2023 metų ir vėliau prasidedančių ataskaitinių laikotarpių valstybės biudžeto projektus ir savivaldybių biudžetų finansinių rodiklių projektus, nes ataskaitų rinkiniai yra rengiami už praėjusius metus, o biudžetas priimamas ateinantiems metams.

VSAĮ nuostata dėl valstybės kontroliuojamų pelno siekiančių subjektų ir savivaldybių kontroliuojamų pelno siekiančių subjektų ataskaitų rinkinių konsolidavimo būtų taikoma ataskaitoms už 2023 ir vėlesnius metus rengti, atsižvelgiant į tai, kad reikės laiko ir šiems subjektams pasirengti teikti finansinėms ataskaitoms konsoliduoti reikalingą informaciją, ir pritaikyti VSAKI sistemą.

Išimtis numatoma ir nuostatoms dėl išteklių fondų atskaitomybės: ataskaitų rinkinius už 2022 metus išteklių fondai teiks VSAĮ nustatytais terminais, tačiau pagal dabar galiojančią ataskaitų rinkinių sudėtį ir ataskaitų formas. Visos kitos VSAĮ nuostatos, tarp jų – naujos sudėties išteklių fondų ataskaitų rinkinys, bus taikomos išteklių fondų ataskaitų rinkiniams už 2023 metus ir vėlesnius ataskaitinius laikotarpius.

5. Galimos neigiamos priimtų įstatymų pasekmės ir kokių priemonių reikėtų imtis, kad tokių pasekmių būtų išvengta

Priėmus įstatymų projektus, neigiamų pasekmių nenumatoma.

6. Kokią įtaką įstatymai turės kriminogeninei situacijai, korupcijai

Įstatymai neigiamos įtakos kriminogeninei situacijai ir korupcijai neturės.

7. Kaip įstatymų įgyvendinimas atsilieps verslo sąlygoms ir jo plėtrai

Įstatymų projektai verslo sąlygoms ir jo plėtrai tiesioginės įtakos neturės.

8. Įstatymų inkorporavimas į teisinę sistemą, kokius teisės aktus būtina priimti, kokius galiojančius teisės aktus reikia pakeisti ar pripažinti netekusiais galios

Įstatymų projektams inkorporuoti į teisinę sistema turi būti priimtas Lietuvos Respublikos strateginio valdymo įstatymo projektas ir Lietuvos Respublikos biudžeto sandaros įstatymo Nr. I-430 2, 8, 17, 18, 32, 35 straipsnių pakeitimo ir Įstatymo papildymo 141 straipsniu įstatymo projektas, kuris įtrauktas į Strateginio valdymo įstatymo projektų paketą.

9. Ar įstatymų projektai parengti laikantis Lietuvos Respublikos valstybinės kalbos, Teisėkūros pagrindų įstatymų reikalavimų, o įstatymų projektų sąvokos ir jas įvardijantys terminai įvertinti Terminų banko įstatymo ir jo įgyvendinamųjų teisės aktų nustatyta tvarka

Įstatymų projektai parengti laikantis Valstybinės kalbos, Teisėkūros pagrindų įstatymų reikalavimų ir atitinka bendrinės lietuvių kalbos normas. Projekto naujos sąvokos suderintos Terminų banko įstatymo ir jo įgyvendinamųjų teisės aktų nustatyta tvarka.

10. Ar įstatymų projektai atitinka Europos žmogaus teisių ir pagrindinių laisvių apsaugos konvencijos nuostatas bei Europos Sąjungos dokumentus

Įstatymų projektai neprieštarauja Europos žmogaus teisių ir pagrindinių laisvių apsaugos konvencijos nuostatoms, yra suderinti su Europos Sąjungos teisės aktais.

11. Jeigu įstatymams įgyvendinti reikia įgyvendinamųjų teisės aktų, – kas ir kada juos turėtų priimti

Įgyvendinant VSAĮ pakeitimus reikės priimti naują VSAFAS, reglamentuojantį bendrąjį ataskaitų rinkinį. Šis VSAFAS bus tvirtinamas finansų ministro įsakymu.

Siekiant įstatymų projektuose siūlomus pakeitimus inkorporuoti į teisinę sistemą, reikės pakeisti:

– Lietuvos Respublikos Vyriausybės 2005 m. birželio 14 d. nutarimą Nr. 647 „Dėl Lietuvos Respublikos valstybinio socialinio draudimo fondo biudžeto sudarymo ir vykdymo taisyklių patvirtinimo“;

– Lietuvos Respublikos Vyriausybės 2003 m. gegužės 14 d. nutarimą Nr. 589 „Dėl Privalomojo sveikatos draudimo fondo biudžeto sudarymo ir vykdymo taisyklių patvirtinimo“;

– Valstybinės ligonių kasos prie Sveikatos apsaugos ministerijos direktoriaus 2017 m. vasario 27 d. įsakymą Nr. 1K-44 „Dėl Privalomojo sveikatos draudimo fondo biudžeto vykdymo ataskaitų rinkinių teikimo tvarkos aprašo bei ataskaitų formų patvirtinimo“;

– Lietuvos Respublikos Vyriausybės 2019 m. vasario 13 d. nutarimą Nr. 135 „Dėl Viešojo sektoriaus subjekto metinės veiklos ataskaitos ir viešojo sektoriaus subjektų grupės metinės veiklos ataskaitos rengimo tvarkos aprašo patvirtinimo“;

– Lietuvos Respublikos finansų ministro įsakymais tvirtinamus VSAFAS;

– Lietuvos Respublikos finansų ministro 2010 m. sausio 29 d. įsakymą Nr. 1K-022 „Dėl Valstybės biudžeto vykdymo ataskaitos, kitų kartu teikiamų ataskaitų ir savivaldybių biudžetų vykdymo ataskaitų rinkinių sudarymo taisyklių ir ataskaitų formų patvirtinimo“;

– Lietuvos Respublikos finansų ministro 2014 m. gruodžio 16 d. įsakymą Nr. 1K-461 „Dėl Išteklių fondų biudžeto vykdymo ataskaitų rinkinio sudarymo taisyklių patvirtinimo“.

12. Kiek biudžeto lėšų pareikalaus ar leis sutaupyti įstatymų įgyvendinimas

Įgyvendinant įstatymus reikės lėšų VSAKI sistemai pritaikyti ir valstybės ir savivaldybių kontroliuojamiems pelno siekiantiems juridiniams asmenims (kurie nėra VSS, jų sąrašas pateiktas 1 lentelėje) jų informacinėms sistemoms pritaikyti, kad jie galėtų savo finansinių ataskaitų informaciją teikti į VSAKI sistemą, – apie 120 tūkst. Eur.

13. Įstatymų projektų rengimo metu gauti specialistų vertinimai ir išvados

Rengiant įstatymų projektus vertinimų, rekomendacijų ir išvadų nebuvo gauta.

14. Reikšminiai žodžiai, kurių reikia įstatymų projektams įtraukti į kompiuterinę paieškos sistemą, įskaitant reikšminius žodžius pagal Europos žodyną Eurovoc

„Atskaitomybė“, „valdžios sektorius“, „viešasis sektorius“.

15. Kiti, iniciatorių nuomone, reikalingi pagrindimai ir paaiškinimai

Nėra.

_________________________