LIETUVOS RESPUBLIKOS

PRIVALOMOJO TURTO IR VERSLO VERTINIMO ĮSTATYMO IR SU JUO SUSIJUSIŲ ĮSTATYMŲ PROJEKTŲ

AIŠKINAMASIS RAŠTAS

1. Įstatymo projekto rengimą paskatinusios priežastys, parengto projekto tikslai ir uždaviniai

Lietuvos Respublikos privalomojo turto ir verslo vertinimo įstatymo projektas (toliau – Projektas) parengtas:

- vykdant Aštuonioliktosios Lietuvos Respublikos Vyriausybės programos nuostatų įgyvendinimo plano, patvirtinto Lietuvos Respublikos Vyriausybės 2021 m. kovo 10 d. nutarimu Nr. 155 „Dėl Lietuvos Respublikos Vyriausybės programos nuostatų įgyvendinimo plano patvirtinimo“ (toliau – Vyriausybės programos įgyvendinimo planas), 10.3 projekto „Sąlygų verslui gerinimas ir skaidrumo didinimas“ 10.3.4 veiksmą „Parengti ir priimti Turto ir verslo vertinimo pagrindų įstatymo pakeitimą, siekiant didesnio skaidrumo, duomenų atsekamumo ir patikimumo“, taip pat 10.3.5 veiksmą „Užtikrinti duomenų atvėrimą ir keitimąsi jais nemokumo, turto vertinimo, apskaitos srityse, kad šių duomenų taikymas kurtų šešėliui nepalankią aplinką, tam įdiegti reikalingas technines ir organizacines priemones“;

- atsižvelgiant į papildomai Vyriausybės aptartą Vyriausybės programos įgyvendinimo plano įgyvendinimo kryptį, atsižvelgus į Aštuonioliktosios Lietuvos Respublikos Vyriausybės programos, kuriai pritarta Lietuvos Respublikos Seimo 2020 m. gruodžio 11 d. nutarimu Nr. XIV-72 „Dėl Aštuonioliktosios Lietuvos Respublikos Vyriausybės programos“, nuostatas dėl verslo klimato gerinimo, siekiant atsisakyti perteklinio reguliavimo, vykdyti debiurokratizacijos kryptį;

- atsižvelgiant į Lietuvos Respublikos Seimo 2021 m. gruodžio 7 d. rezoliucijos Nr. XIV-732 „Dėl Lietuvos skaitmeninės ateities transformacijos ir skaitmeninio suverenumo“ (toliau – Rezoliucija) nuostatas prisidedama prie Rezoliucijoje Vyriausybei teikiamo siūlymo dėl perėjimo prie tikrojo laiko ekonomikos įgyvendinimo, kuriant skaitmeninę ekosistemą, suteikiančią galimybių piliečiams, verslui ir viešajam sektoriui tikruoju ar beveik tikruoju laiku keistis duomenimis, o ne suskaitmenintais dokumentais.

Projektu sprendžiama problema – galiojantis reguliavimas neužtikrina vertinimo ataskaitų kokybės. Turto ir verslo vertintojų (toliau – vertintojai) veiklos priežiūra yra pernelyg biurokratinė ir neefektyvi, sukurianti tik priežiūros iliuziją ir nedaranti esminės įtakos atliekamų vertinimų kokybei ir patikimumui.

Sprendžiama problema nustatyta atsižvelgus į vertintojų veiklos priežiūros rezultatus, profesinių asociacijų ir kitų suinteresuotų institucijų teikiamus pastebėjimus dėl turto ir verslo vertinimo (toliau – vertinimas) teisinio reguliavimo, 2015 metų valstybinio audito ataskaitoje Nr. VA-P-60-14-13 „Turto ir verslo vertintojų veiklos valstybinė priežiūra“ nurodytas rekomendacijas, 2019 metais ir 2021 metais vykusių viešųjų konsultacijų ir 2019–2022 metais vykusių diskusijų su vertintojų bendruomene bei kitomis suinteresuotomis institucijomis metu išsakytas nuomones.

Projekto tikslas – sudaryti sąlygas privalomojo vertinimo patikimumui užtikrinti, sudarant teisines prielaidas rinkos savikontrolei, atsisakant neefektyvių vertintojo profesijos reguliavimo priežiūros priemonių, pakeičiant jas skaitmeniniais sprendimais.

Tikslui pasiekti keliami uždaviniai:

1) siekiant vertinimo ataskaitų kokybės, užtikrinti vertinimo teisėtumą ir patikimumą:

- privalomojo vertinimo ataskaitas kaupiant valstybės informacinėje sistemoje;

- viešojo sektoriaus vertinimo ataskaitas viešinant visa apimtimi ir tik tam tikrus privalomojo vertinimo ataskaitų duomenis;

- suteikiant vertintojams prieigos teisę prie išsamios vertinimams atlikti reikalingos informacijos;

2) siekiant vertinimo ataskaitų kokybės, skatinti rinkos savikontrolės procesus:

- atsisakant valstybinio vertintojo profesijos licencijavimo: vertintojo egzaminavimo, kvalifikacijos kėlimo kursų organizavimo, drausminės atsakomybės;

- pasiūlant rinkai kvalifikuoto vertintojo pasirinkimo gaires ir priemones;

3) siekiant apsaugoti vertinimo ataskaitų užsakovus ir naudotojus, nustatyti atsakomybę už teisės aktų pažeidimus:

- pakeičiant vertintojų veiklos patikrinimus dėl vertinimo ataskaitų atitikties Lietuvos Respublikos turto ir verslo vertinimo pagrindų įstatymo (toliau – TVVPĮ) 22 straipsnio reikalavimams į tikslinių skundų nagrinėjimą;

- vietoj drausminės atsakomybės (pastabų, įspėjimų, kvalifikacijos pažymėjimo sustabdymo ar panaikinimo) nustatant administracinę atsakomybę (baudas).

Rengiant Projektą, siekiama atsižvelgti į:

1) 2021–2022 metais Lietuvos Respublikos finansų ministerijos atlikto poveikio vertinimo ir jo svarstymo Lietuvos Respublikos Vyriausybės pasitarimuose rezultatus;

2) 2021 m. birželio 15 d. Finansų ministerijos organizuotos viešosios konsultacijos „Dėl numatomo turto ir verslo vertinimo teisinio reguliavimo“[1] metu išsakytas suinteresuotų institucijų nuomones;

3) Lietuvos Respublikos specialiųjų tyrimų tarnybos 2019 m. liepos 3 d. antikorupcinio vertinimo išvadą Nr. 4-01-5959 „Dėl turto arba verslo vertintojų ir turto arba verslo vertinimo įmonių veiklą reglamentuojančių teisės aktų“[2];

4) 2019 m. gegužės 9 d. organizuotos viešosios konsultacijos „Dėl vertinimo ataskaitų kokybės užtikrinimo ir vertintojų veiklos priežiūros modelio tobulinimo“[3] metu išsakytus pastebėjimus;

5) 2019 metų vasarį–balandį atliktos TVVPĮ teisinio reguliavimo stebėsenos rezultatus[4];

6) 2015 m. spalio 1 d. valstybinio audito ataskaitoje Nr. VA-P-60-14-13 „Turto ir verslo vertintojų veiklos valstybinė priežiūra“[5] nurodytas rekomendacijas;

7) Specialiųjų tyrimų tarnybos 2015 m. birželio 19 d. antikorupcinio vertinimo išvadą Nr. 4-01-4614 „Dėl turto ir verslo vertinimą reglamentuojančių teisės aktų“[6].

Kartu su Projektu teikiami lydimieji projektai:

1) Lietuvos Respublikos administracinių nusižengimų kodekso 196 ir 589 straipsnių ir Kodekso papildymo 1961 straipsniu pakeitimo įstatymo projektas, kurio tikslas – atsisakyti priežiūros įstaigos tarnautojų ir Turto arba verslo vertintojų garbės teismo (toliau – Garbės teismas) narių administracinės atsakomybės už informacijos, susijusios su vertinimu, atskleidimą arba jos panaudojimą, taip pat vertinimą atlikusiems asmenims ir (arba) juridinių asmenų vadovams ar kitiems atsakingiems asmenims nustatyti atsakomybę už Lietuvos Respublikos privalomojo turto ir verslo vertinimo įstatymo ir kitų teisės aktų, nustatančių reikalavimą atlikti vertinimą, pažeidimus;

2) Lietuvos Respublikos nekilnojamojo turto kadastro įstatymo Nr. VIII-1764 1 ir 2 straipsnių pakeitimo ir Įstatymo papildymo 171 straipsniu įstatymo projektas, kurio tikslas –apibrėžti masinį nekilnojamųjų daiktų vertinimą, su masiniu vertinimu susijusias sąvokas, nustatyti įmonės, atliekančios masinį vertinimą, veiklos sąlygas ir teises;

3) Lietuvos Respublikos nekilnojamojo turto mokesčio įstatymo Nr. X-233 2, 8, 9, 10 ir 11 straipsnių pakeitimo įstatymo projektas, kurio tikslas – apibrėžti subjektą, atliekantį masinį vertinimą, ir patikslinti, kas laikoma individualiuoju nekilnojamojo turto vertinimu, taip pat papildyti, kad šiame įstatyme vartojamos sąvokos suprantamos taip, kaip jos apibrėžtos Lietuvos Respublikos nekilnojamojo turto kadastro įstatyme, patikslinti Nekilnojamojo turto registro išrašo, kuriame nurodoma nekilnojamojo turto mokestinė vertė, rengimą ir teikimą fiziniams asmenims;

4) Lietuvos Respublikos žemės mokesčio įstatymo Nr. i-2675 2, 9, 10, 11 ir 13 straipsnių pakeitimo įstatymo projektas, kurio tikslas – apibrėžti subjektą, atliekantį masinį vertinimą, ir patikslinti, kas laikoma individualiuoju žemės vertinimu, taip pat papildyti, kad šiame įstatyme vartojamos sąvokos suprantamos taip, kaip jos apibrėžtos Nekilnojamojo turto kadastro įstatyme, bei patikslinti Nekilnojamojo turto registro išrašo, kuriame nurodoma žemės mokestinė vertė, rengimą ir teikimą fiziniams asmenims;

5) Lietuvos Respublikos su nekilnojamuoju turtu susijusio kredito įstatymo Nr. XII-2769 3, 6, 14 ir 16 straipsnių pakeitimo įstatymo projektas, kurio tikslas – apibrėžti kredito davėjo pasirenkamą vertintoją.

2. Projekto iniciatoriai (institucija, asmenys ar piliečių įgalioti atstovai) ir rengėjai

Projekto rengėja – Finansų ministerija. Projektą parengė Finansų ministerijos Atskaitomybės, audito, turto vertinimo ir nemokumo politikos departamento (direktorė Ingrida Muckutė, tel. 239 0164, el. p. [email protected], vyresnioji patarėja Paulė Svorobovičienė, tel. 239 0165, el. p. [email protected]) Audito, turto vertinimo ir nemokumo valdymo skyrius (vedėja Siuzana Ščerbina-Dalibagienė, tel. 239 0052, el. p. [email protected], vyriausioji specialistė Božena Balkė, tel. 239 0064, el. p. [email protected]).

3. Kaip šiuo metu yra reguliuojami Projekte aptarti teisiniai santykiai

3.1. Vertinimo ataskaitų kokybės kontrolė

3.1.1. Vertintojų veiklos patikrinimai ir vertinimo ataskaitų nagrinėjimas

Pagal galiojantį reguliavimą siekdama užtikrinti vertinimo ataskaitų kokybę Vyriausybės įgaliota institucija – Audito, apskaitos, turto vertinimo ir nemokumo priežiūros tarnyba prie Lietuvos Respublikos finansų ministerijos (toliau – Tarnyba) – vykdo vertintojų veiklos priežiūrą (TVVPĮ 25 straipsnis).

Tarnyba, įgyvendindama TVVPĮ nuostatas, be kitų veiksmų, atlieka (TVVPĮ 26 straipsnis):

− vertintojų ir vertinimo įmonių vertinimo veiklos patikrinimus;

− nagrinėja paklausimus dėl vertinimo ataskaitos atitikties TVVPĮ 22 straipsnyje nustatytiems reikalavimams;

− nagrinėja pareiškėjų skundus dėl vertinimo įmonių ir vertintojų veiklos Lietuvos Respublikos viešojo administravimo įstatyme nustatyta tvarka ir terminais;

− vykdo Garbės teismo sprendimus, pasibaigus jų apskundimo terminui.

Tarnyba, vykdydama vertintojų veiklos priežiūrą ir atlikdama vertinimo ataskaitų planinius ar neplaninius patikrinimus, nagrinėdama paklausimus dėl vertinimo ataskaitos atitikties TVVPĮ 22 straipsnio reikalavimams ir nagrinėdama skundus, vertina vertinimo ataskaitos atitiktį TVVPĮ reikalavimams pagal nustatytą paklausimų dėl vertinimo ataskaitų atitikties TVVPĮ 22 straipsnyje nustatytiems reikalavimams nagrinėjimo procedūrą[7] (TVVPĮ 26 straipsnio 3 dalis). Pažymėtina, kad, Tarnybai neigiamai įvertinus atitiktį, nepanaikinamas vertinimo ataskaitos galiojimas, tačiau ji nėra laikoma teisinga (TVVPĮ 23 straipsnio 1 dalis). Teismų praktikoje ši išvada vertintina kaip konstatuojamojo pobūdžio aktas, nesukeliantis konkrečių teisinių pasekmių[8]. Pastebėtina, kad neigiama išvada dėl vertinimo ataskaitos atitikties glumina užsakovus ir naudotojus – dėl vertinimo ataskaitos galiojimo ir kaip elgtis naudotojams tokiais atvejais į Finansų ministeriją ne kartą kreipėsi įvairios institucijos.

Kreipimųsi pateikti išvadą dėl vertinimo ataskaitos atitikties TVVPĮ 22 straipsnyje nustatytiems reikalavimams 2019–2021 metais buvo mažai (1 lentelė). Galima teigti, kad tam įtakos turi ir tai, kad nagrinėjimo metu teikiama išvada dėl atitikties teisės akto reikalavimams, o suinteresuotus asmenis domina, ar vertinimo ataskaitoje nustatyta teisinga vertė, ar vertinimo ataskaitos pagrindu priimtas sprendimas nebus nuostolingas.

|

|

Iš viso vertintojų parengta vertinimo ataskaitų |

Paklausimai dėl atitikties nagrinėjimo |

Išnagrinėta vertinimo ataskaitų[9] |

Nustatyti pažeidimai |

|

2019 m. |

76 756 |

27 |

41 |

12 |

|

2020 m. |

63 318 |

23 |

29 |

9 |

|

2021 m. |

56 789 |

43 |

53 |

9 |

1 lentelė. Paklausimų skaičius dėl vertinimo ataskaitos atitikties TVVPĮ 22 straipsnio reikalavimams

Vykdant vertintojų veiklos priežiūrą atliekami vertintojų veiklos patikrinimai (planiniai ir neplaniniai), kurių metu taip pat nagrinėjama vertinimo ataskaitos atitiktis TVVPĮ 22 straipsnyje nustatytiems reikalavimams (2 lentelė).

|

|

Iš viso vertintojų parengta vertinimo ataskaitų |

Planinių patikrinimų metu patikrinta vertinimo ataskaitų |

Neplaninių patikrinimų metu patikrinta vertinimo ataskaitų |

Nustatyti pažeidimai |

|

2019 m. |

76 756 |

105 |

1 |

22 |

|

2020 m. |

63 318 |

62 |

2 |

5 |

|

2021 m. |

56 789 |

105 |

12 |

6 |

2 lentelė. Atliktų planinių ir neplaninių patikrinimų skaičius

Planinių ir neplaninių patikrinimų ir paklausimų metu vidutiniškai per metus (3 lentelė) patikrinama apie 0,21 procento visų vertinimo ataskaitų. Vidutiniškai per metus patikrinimų metu nustatomų pažeidimų skaičius yra apie 15 procentų patikrintų vertinimo ataskaitų (per metus parengiama apie 65 621 vertinimo ataskaita, patikrinama apie 137, iš jų nustatoma pažeidimų apie 21 vertinimo ataskaitoje).

|

|

Iš viso vertintojų parengta vertinimo ataskaitų |

Iš viso patikrinta vertinimo ataskaitų |

Iš viso nustatyta pažeidimai |

Patikrinta vertinimo ataskaitų, proc. |

Nustatyta pažeidimų, proc. |

|

2019 m. |

76 756 |

147 |

34 |

0,19 |

23 |

|

2020 m. |

63 318 |

93 |

14 |

0,15 |

15 |

|

2021 m. |

56 789 |

170 |

15 |

0,3 |

8 |

|

Vidutiniškai per metus: |

65 621 |

137 |

21 |

0,21 |

15 |

3 lentelė. Atliktų planinių ir neplaninių patikrinimų skaičius

Atliekamos priežiūros metu Tarnyba tikrina vertinimo ataskaitos formą, taip pat tikrina, kaip laikomasi vertinimo teisės aktų ir standartų, tačiau konkrečios išvados dėl vertės teisingumo nepateikia. Pagal TVVPĮ 23 straipsnio nuostatas iškilę ginčai dėl turto arba verslo vertės sprendžiami šalių susitarimu arba teismo tvarka, jeigu kituose įstatymuose nenustatyta kitaip. Atkreiptinas dėmesys, kad išvados dėl vertės teisingumo nei valstybės, nei kita institucija negali pateikti, nes tam reikia atlikti naują vertinimą, o tai kainuoja tiek finansinių, tiek žmogiškųjų resursų. Atkreipiamas dėmesys, kad skirtingi vertintojai, vertindami tą patį turtą, galimai nustatytų skirtingą vertę ir skirtumas galėtų būti paaiškintas. Nei teisės aktuose, nei standartuose nėra apibrėžta, koks gali būti nustatomos vertės nuokrypis, pavyzdžiui, kai kuriose šalyse priimtinas iki 30 procentų vertės nuokrypis.

Vadovaujantis TVVPĮ 15 straipsniu, vertintojai turi pareigą rengti ir priežiūros tikslu teikti Tarnybai metines veiklos ataskaitas, kuriose turi nurodyti per metus parengtų vertinimo ataskaitų skaičių pagal vertinamo turto rūšį (kilnojamasis, nekilnojamasis, verslo), nurodyti gaunamas pajamas už vertinimo ataskaitas ir informaciją apie kvalifikacijos kėlimą. Šių ataskaitų rengimas ir metinis teikimas Tarnybai sukuria vertintojams administracinę naštą, tačiau nesukuria pridėtinės vertės vykdomai priežiūrai ar visuomenei.

3.1.2. Vertinimo ataskaitų viešumas

TVVPĮ nustatyta, kad vertinimo ataskaita yra užsakovo nuosavybė ir gali būti teikiama tretiesiems asmenims arba viešinama užsakovo nuožiūra ir kitais nustatytais atvejais (TVVPĮ 24 straipsnis). TVVPĮ nustato, kad vertinant turtą apmokestinimo, paėmimo visuomenės poreikiams ir kitais Lietuvos Respublikos teisės aktų nustatytais atvejais, kai veikiama valstybės ir visuomenės interesais, parengtos vertinimo ataskaitos ir jos duomenų viešumą nustato TVVPĮ ir teisės aktai, reglamentuojantys vertinimą apmokestinimo, paėmimo visuomenės poreikiams ir kitais Lietuvos Respublikos teisės aktų nustatytais atvejais, kai veikiama valstybės ir visuomenės interesais.

Viešojo sektoriaus vertinimo ataskaitos viešinamos priklausomai nuo teisės akto, kuriuo nustatomas viešinimas, skirtinguose šaltiniuose (Lietuvos Respublikos Seimo kanceliarijos teisės aktų bazėje, Tarnybos interneto svetainėje), kas apsunkina informacijos stebėseną ir nesukuria pridėtinės vertinimo ataskaitos ar vertinimo duomenų viešinimo naudos. Šiuo metu Tarnybos interneto svetainėje skelbiamos viešojo sektoriaus vertinimo ataskaitos pagal 2 Vyriausybės nutarimus[10] (pareigą paskelbti vertinimo ataskaitas turi jų užsakovai). Tokia praktika vertintina teigiamai, Tarnyba gauna užklausų dėl skelbiamų vertinimo ataskaitų kokybės.

3.1.3. Duomenų prieinamumas vertintojams

TVVPĮ 14 straipsnyje nustatytos vertintojų teisės, viena iš jų – teisė gauti iš užsakovo informaciją ir duomenis, taip pat įstatymų nustatyta tvarka naudotis valstybės institucijų ir įmonių informacija, kurios reikia vertinimui atlikti. Pakankamas duomenų kiekis atliekant vertinimą lemia vertinimo kokybę. Vienas pagrindinių būtinų duomenų nekilnojamojo turto vertinimui atlikti šaltinių yra valstybės įmonės Registrų centro tvarkomas Nekilnojamojo turto registras ir jame esantys nekilnojamojo turto sandorių duomenys. Šiuo metu vertintojai iš valstybės įmonės Registrų centro pagal sutartis įsigyja duomenų apie vykusius nekilnojamojo turto sandorius paketus, kuriuose pateikiama informacija apie 25 sandorius. Duomenis valstybės įmonė Registrų centras teikia už atlygį. Vertintojų teigimu, įgyti daugiau duomenų brangu, o 25 sandorių duomenų dažniausiai nepakanka kokybiškam vertinimui – pagrįstos vertės nustatymui, pataisos koeficientams apskaičiuoti reikalinga didesnė aibė duomenų. Pastebėtina, kad daugelyje Europos Sąjungos valstybių narių duomenys apie nekilnojamojo turto sandorius yra teikiami už atlygį ir paslaugos teikėjas patirtas išlaidas dėl duomenų įsigijimo įskaičiuoja į paslaugos kainą.

Lietuvos Respublikos teisės aktuose nenustatyti apribojimai dėl duomenų teikimo apimties vertintojams (pvz., dėl asmens duomenų apsaugos).

3.1.4. Vertintojo atsakomybė

TVVPĮ nustato drausminę vertintojų atsakomybę. Pagal galiojantį reguliavimą vertintojui už TVVPĮ, TVS, EVS, Turto ir verslo vertinimo metodikos, patvirtintos Lietuvos Respublikos finansų ministro 2012 m. balandžio 27 d. įsakymu Nr. 1K-159 „Dėl Turto ir verslo vertinimo metodikos patvirtinimo“[11] (toliau – Metodika), Etikos kodekso[12] pažeidimus gali būti skiriamos drausminės nuobaudos (TVVPĮ 29 straipsnis):

1) pastaba;

3) vertintojo kvalifikacijos pažymėjimo galiojimo sustabdymas ir kvalifikacijos patikrinimas;

4) vertintojo kvalifikacijos pažymėjimo galiojimo panaikinimas.

Pastebėtina, kad galiojantis reglamentavimas nenustato kitų poveikio priemonių skyrimo, pavyzdžiui, nurodymo papildomai kelti kvalifikaciją, ištaisyti nurodytus trūkumus ir pan.

Drausminių nuobaudų skyrimo tvarka:

- Tarnyba, atlikdama patikrinimus ar nagrinėdama paklausimus ir nustačiusi TVVPĮ, TVS, EVS, Metodikos, Etikos kodekso pažeidimų, teikia informaciją Garbės teismui dėl drausmės bylos vertintojui iškėlimo (TVVPĮ 29 straipsnis).

- Garbės teismas, susipažinęs su Tarnybos informacija, išklausęs vertintojo argumentus, priima sprendimą dėl drausmės bylos vertintojui iškėlimo ir dėl nuobaudos skyrimo.

- Jei drausmės bylos nagrinėjimo metu nenustatoma pažeidimų, drausmės byla nutraukiama (TVVPĮ 29 straipsnio 5 dalis).

Pažymėtina, kad 2020 metais Tarnyba kreipėsi į Garbės teismą 12 kartų, o 2021 metais – 11 kartų (4 lentelė).

Garbės teismo narių yra 5, iš jų 3 yra profesijos atstovai ir 2 Finansų ministerijos atstovai, todėl skiriant drausmines nuobaudas profesijos atstovai turi lemiamą balsą.

Tarnybos ir Garbės teismo kompetencijos priežiūros srityje yra skirtingos – priežiūros įstaiga tikrina vertinimo ataskaitų atitiktį TVVPĮ reikalavimams ir, nustačiusi reikšmingų pažeidimų, teikia pasiūlymą Garbės teismui iškelti vertintojui drausmės bylą, o Garbės teismas priima sprendimą dėl drausmės bylos iškėlimo ir drausminės atsakomybės taikymo. Dažnai Garbės teismo sprendimai ir priežiūros įstaigos sprendimai skiriasi – priežiūros įstaiga teikia išvadą, kad vertinimo ataskaita neatitinka TVVPĮ nuostatų, o Garbės teismas neiškelia vertintojui drausmės bylos arba neskiria drausminės nuobaudos. 2020 metais iš 12 Tarnybos Garbės teismui pateiktų svarstyti atvejų, kai buvo nustatyta neatitiktis, Garbės teismas iškėlė 7 drausmės bylas, o 2021 metais – iš 11 iškėlė 10 drausmės bylų. Garbės teismas, išnagrinėjęs drausmės bylą, gali skirti vertintojui vieną iš drausminių nuobaudų – pastabą, papeikimą, vertintojo kvalifikacijos pažymėjimo galiojimo sustabdymą ir kvalifikacijos patikrinimą, vertintojo kvalifikacijos pažymėjimo galiojimo panaikinimą. Garbės teismas 2020 metais skyrė 5 (2 pastabos, 2 papeikimai, 1 nagrinėjimas vyko 2021 metais), o 2021 metais – 6 drausmines nuobaudas (5 pastabos ir 1 papeikimas).

Garbės teismo sprendimas dėl kvalifikacijos pažymėjimo galiojimo sustabdymo arba galiojimo panaikinimo įsigalioja suėjus jo apskundimo laikotarpiui (30 dienų), jeigu sprendimas nebuvo apskųstas. Garbės teismo sprendimas gali būti skundžiamas teismui per 30 dienų nuo sprendimo išsiuntimo vertintojui ir sprendimo išrašo paskelbimo dienos (TVVPĮ 30 straipsnis). Jei sprendimas buvo apskųstas (beveik visada), jis įsigalioja įsiteisėjus teismo sprendimui – 2020 metais įsigaliojo 4 iš 5 skirtų nuobaudų, 2021 metais – 4 iš 6 skirtų nuobaudų. Dėl to susidaro situacija, kai vertintojui Garbės teismas dėl reikšmingų pažeidimų panaikina pažymėjimo galiojimą, o jis gali ir toliau, kol Garbės teismo sprendimas yra apskųstas, atlikti vertinimus.

|

|

Tarnybos teikimai Garbės teismui |

Garbės teismo iškeltos drausmės bylos vertintojams |

Skirta drausminių nuobaudų |

Iš skirtų drausminių nuobaudų įsigaliojusios nuobaudos |

|

2020 m. |

12 |

7 |

5 |

4 |

|

2021 m. |

11 |

10 |

6 |

4 |

4 lentelė. Garbės teismo nagrinėjamos drausmės bylos ir vertintojams taikoma atsakomybė

Galiojantis reguliavimas nustato ne tik vertintojų, bet ir vertinimo įmonių veiklos priežiūrą, tačiau atsakomybė už nustatomus pažeidimus numatyta tik vertintojui fiziniam asmeniui, o vertinimo įmonei, kuri atliko vertinimą ir padarė pažeidimą, atsakomybė nenumatyta.

Vertintojams ir vertinimo įmonėms taikoma ir civilinė atsakomybė. Pagal galiojantį reguliavimą vertinimo įmonės ir nepriklausomi vertintojai (fiziniai asmenys įrašyti į išorės sąrašą) yra įpareigoti draustis profesinės civilinės atsakomybės privalomuoju draudimu. Draudimo metinė suma yra ne mažesnė kaip 87 000 eurų (TVVPĮ 17 straipsnis). Atkreiptinas dėmesys, kad šiuo metu draudžiamųjų įvykių yra labai mažai[13] ir profesinis civilinės atsakomybės draudimo galimybės ir apsauga nenaudojama, užsakovai ar naudotojai, kurių teisės galimai pažeistos, kreipiasi į Tarnybą dėl vertinimo ataskaitos atitikties TVVPĮ reikalavimams nagrinėjimo, tačiau užsakovų ar naudotojų interesai neužtikrinami, patirta žala nekompensuojama.

3.1 papunkčio PROBLEMOS:

− Nors planiniams tikrinimams atlikti priežiūros institucija atsirenka vertintojus ir vertinimo įmones pagal rizikos kriterijus, ji gali patikrinti tik labai mažai vertinimo ataskaitų (apie 0,2 proc.). Taip pat priežiūros institucijos išvada neturi teisinių pasekmių, nepaneigia vertinimo ataskaitoje nurodytos vertės. Tuo tarpu vertinimo ataskaitos užsakovai, naudotojai turi lūkestį, kad yra institucija, kuri gali pateikti nuomonę dėl nustatytos vertės teisingumo, nustatyti, kad reguliuojamos profesijos teikiama paslauga dėl atliekamos priežiūros yra kokybiška, todėl dažnai praranda savo budrumą.

− Efektyviai visuomenės kontrolei atlikti trūksta ir duomenų, ir analizės priemonių. Kadangi nėra reikalavimo vertinimo ataskaitų duomenis teikti skaitmenine forma, vertinimo ataskaitų duomenų analizė, pakartotinis panaudojimas nepatogus, sunku rasti duomenis pagal tam tikrus kriterijus, negalima atlikti didelės apimties duomenų analizės, todėl pagal galiojantį reglamentavimą galimas vertinimo ataskaitų viešinimas nepasiekia tikslo.

3.2. Vertintojo profesijos reguliavimas (licencijavimas)

3.2.1. Vertintojo profesijos reguliavimas: kvalifikacija, reikalavimai, pažymėjimas

Daugelyje Europos ekonominės erdvės (toliau – EEE) šalių, Jungtinėje Karalystėje ir Šveicarijoje vertintojo profesija yra nereguliuojama (vertintojo profesija nereguliuojama 24 iš 32 valstybių)[14]. Skirtingai nei daugelyje EEE šalių, vertintojo profesija Lietuvoje yra reguliuojama, t. y. valstybė vertintojo paslaugą teikiantiems asmenims nustato kvalifikacinius reikalavimus, išduoda kvalifikacijos pažymėjimus. Lietuvoje vertintojo profesija reguliuojama nuo 1999 metų[15], reguliavimo pradžia susijusi su nekilnojamojo turto rinkos kūrimosi pradžia Lietuvoje. Šiuo metu Lietuvoje yra 291 fizinis asmuo, turintis vertintojo kvalifikaciją, 156 fiziniai asmenys, turintys vertintojo asistento kvalifikaciją, ir 112 subjektų (fizinių ir juridinių asmenų), įrašytų į išorės vertintojų sąrašą. Į išorės vertintojų sąrašą įtraukiami juridiniai asmenys (103 juridiniai asmenys), kuriuose pagal darbo sutartį dirba bent vienas vertintojas, turintis vertintojo kvalifikacinį pažymėjimą, vykdantys vertinimo veiklą ir apsidraudę profesinės civilinės atsakomybės draudimu, ir fiziniai asmenys (9 fiziniai asmenys), turintys vertintojo kvalifikacijos pažymėjimą, individualios veiklos pažymą ir apsidraudę profesinės civilinės atsakomybės draudimu.

TVVPĮ nustato 2 vertintojų klasifikacijas (TVVPĮ 7 straipsnis):

1) nepriklausomas vertintojas (išorės vertintojas) – vertintojas fizinis asmuo, kuris dirba pagal darbo sutartį vertinimo įmonėje arba kuris yra individualios įmonės savininkas, arba kuris, veikdamas pagal individualios veiklos pažymą, pagal sutartis su užsakovais vertina turtą arba verslą;

2) vidaus vertintojas – vertintojas fizinis asmuo, pagal darbo sutartį dirbantis juridiniame asmenyje ir vertinantis turtą arba verslą to juridinio asmens vidaus poreikiams.

Galiojantis reguliavimas nustato 3 vertintojo kvalifikacijos lygius pagal vertinamą objektą (TVVPĮ 8 straipsnis):

1) nekilnojamojo turto, kilnojamojo turto ar verslo vertintojo asistento (žemiausios);

2) nekilnojamojo turto, kilnojamojo turto ar verslo vertintojo (aukštesnės);

3) nekilnojamojo turto, kilnojamojo turto ar verslo vertintojo eksperto (aukščiausios)

Kiekvienam kvalifikaciniam lygiui keliami atskiri reikalavimai (TVVPĮ 8 straipsnis). Vertintoju gali būti fizinis asmuo, kuris:

- yra laikomas nepriekaištingos reputacijos (TVVPĮ 9 straipsnio 13 dalis);

- turi aukštąjį universitetinį išsilavinimą, kai siekiama vertintojo, vertintojo asistento, eksperto kvalifikacijos;

- turi darbo, susijusio su vertinimu, patirties, kai siekiama vertintojo asistento kvalifikacijos;

- turi ne trumpiau kaip 3 metus vertintojo asistento kvalifikaciją ir ne mažesnę kaip 3 metų vertintojo asistento darbo patirtį, kai siekiama vertintojo kvalifikacijos, arba ne mažesnę kaip 7 metų vertintojo patirtį, kai siekiama eksperto kvalifikacijos;

- yra išlaikęs atitinkamai vertintojo, vertintojo asistento, eksperto kvalifikacijos egzaminą.

Vertintoju gali būti ir kitos valstybės narės piliečiai, kiti fiziniai asmenys, kurie naudojasi Europos Sąjungos teisės aktų jiems suteiktomis judėjimo valstybėse narėse teisėmis.

Fiziniams asmenims, atitinkantiems TVVPĮ nustatytus reikalavimus, išlaikiusiems atitinkamos vertinimo srities kvalifikacinius egzaminus, Tarnyba išduoda kvalifikacijos pažymėjimus. Vertintojo pažymėjime nurodoma nekilnojamojo turto, kilnojamojo turto arba verslo vertinimo sritis (TVVPĮ 9 straipsnis).

Juridiniam asmeniui, siekiančiam verstis vertinimo veikla (TVVPĮ 12 straipsnis), keliami šie reikalavimai – jame pagal darbo sutartį turi dirbti bent vienas ne žemesnę kaip vertintojo kvalifikaciją turintis vertintojas ir juridinis asmuo turi būti apsidraudęs civilinės atsakomybės privalomuoju draudimu.

Didžioji dalis TVVPĮ nuostatų vertintojo asistentui ir vertintojui ekspertui taikomos taip pat kaip vertintojui, išskyrus kai kuriuos atvejus, kai numatyta kitaip arba tai prieštarauja jų teisėms. Vertintojo asistentas yra žemiausias vertintojo kvalifikacijos lygis, asmuo, turintis 3 metus vertintojo asistento darbo patirties, turi teisę pretenduoti įgyti vertintojo kvalifikaciją. Vertintojo asistentas turi teisę atlikti vertinimą, vadovaujamas vertintojo arba vertintojo eksperto kvalifikaciją turinčio vertintojo (TVVPĮ 14 straipsnis).

Vertintojas ekspertas, palyginti su vertintoju, turi teisę, kilus ginčui tarp užsakovo ir vertintojo ar kitų asmenų, teikti išvadas dėl vertės nustatymo (TVVPĮ 14 straipsnis). Atkreiptinas dėmesys, kad kilus ginčui dažniausiai kreipiamasi į teismą. Teismai priima sprendimą dažnu atveju kreipdamiesi nuomonės į teismo ekspertus, kuriais pasitelkiami vertintojai (nebūtinai vertintojai ekspertai). Pastebėtina, kad vertintojo eksperto kvalifikaciją 2021 metais įgijo tik 2 asmenys.

Apibendrinant TVVPĮ nustatytą vertintojų skirstymą pagal klasifikacijas, lygius ir sritis, pastebėtina, kad TVVPĮ nuostatos yra painios, neaišku, kurios TVVPĮ nuostatos kuriai vertintojų klasifikacijai, lygiui ar kompetencijos sričiai taikomos.

TVVPĮ nustato, kad Tarnyba atlieka vertintojų kvalifikacijos suteikimo funkcijas ir vertintojams keliamų reikalavimų laikymosi priežiūrą:

1) organizuoja kvalifikacinius egzaminus;

2) koordinuoja vertintojų kvalifikacijos kėlimą;

3) prižiūri Turto ir verslo vertintojų profesinės etikos kodekso, patvirtinto Lietuvos Respublikos finansų ministro 2012 m. balandžio 27 d. įsakymu Nr. 1K-160 „Dėl Turto arba verslo vertintojų profesinės etikos kodekso patvirtinimo“ (toliau – Etikos kodeksas), laikymąsi;

4) tvarko vertintojų sąrašą.

Tarnyba, organizuodama vertintojo, vertintojo asistento, eksperto kvalifikacinius egzaminus, rengia egzaminų klausimus ir užduotis, egzaminuoja vertintojus. Egzaminų rezultatus tvirtina kvalifikacijos egzamino komisija, kurią sudaro 5 nariai, iš jų 3 nariai yra vertintojų atstovai. Vertintojo kvalifikaciją suteikia ir vertintojo kvalifikacijos pažymėjimą išduoda Tarnyba (TVVPĮ 9 straipsnis). Vertintojų bendruomenė nuolat kelia klausimą dėl netinkamos kvalifikacinių egzaminų kokybės, užduočių sudėties, sudėtingumo, teigia, kad organizuojami egzaminai neatitinka vertinimo standartuose keliamų reikalavimų vertintojo kvalifikacijai.

Pagal galiojantį reguliavimą vertintojas privalo kelti profesinę kvalifikaciją (TVVPĮ 15 straipsnis), per 3 metus kvalifikacijos kėlimas turi sudaryti ne mažiau kaip 60 valandų. Tarnyba organizuoja kvalifikacijos kėlimo renginius (seminarus, mokymus ir pan.) (toliau – renginiai), vertina, ar vertintojų išklausyti kitų organizatorių renginiai gali būti laikomi kvalifikacijos kėlimu, bei prižiūri, ar vertintojas išpildė reikalavimą kelti kvalifikaciją atitinkamą valandų skaičių. Mokymams, seminarams organizuoti Tarnyba perka paslaugas rinkoje, tačiau, nepaisant to, dažnai sulaukiama vertintojų priekaištų dėl kvalifikacijos kėlimo renginių kokybės ir turinio, pastebimas aktualių, aiškinančių Tarptautinių vertinimo standartų (toliau – TVS), Europos vertinimo standartų (toliau – EVS) nuostatas mokymų trūkumas, taip pat žemas vertintojų standartų išmanymo lygis. Vertintojų teigimu, dažnu atveju vertintojams kvalifikacijos kėlimo reikalavimo išpildymas yra tik formalumas, kvalifikaciją vertintojas įgyja vykdydamas profesinę praktiką.

Apibendrinant, valstybė per Vyriausybės įgaliotą instituciją atlieka funkcijas, kurios paprastai yra profesinių organizacijų prerogatyva – kvalifikacinių egzaminų organizavimas, kvalifikacijos suteikimas, kvalifikacijos kėlimo organizavimas ir kvalifikacijos kėlimo, etikos normų nustatymas ir jų priežiūra.

Nors dabar profesija yra reguliuojama, reguliavimas nesukuria pridėtinės vertės, nes:

- kokybiškos vertinimo paslaugos gali būti suteiktos nebūtinai licencijuoto vertintojo (kai teisės aktai nereikalauja, kad vertinimas būtų atliktas TVVPĮ nustatyta tvarka, tokiam vertinimui atlikti užsakovai gali pasirinkti paslaugos teikėjus, neturinčius kvalifikacijos pažymėjimo, tačiau turinčius didelę patirtį ir kompetencijas (audito įmonės, finansų konsultantai));

- vien tai, kad paslaugas teikia licencijuoti, kvalifikaciją nuolat keliantys vertintojai, neapsaugo užsakovų ir naudotojų nuo nekokybiškų paslaugų;

- valstybė atlieka jai nebūdingas funkcijas (kvalifikaciniai egzaminai, kvalifikacijos kėlimo reikalavimas, etikos normų priežiūra), kurias įprastai atlieka profesinės organizacijos, todėl neleidžiama stiprėti pačioms profesinėms organizacijoms ir vystyti savo potencialo;

- valstybės atliekamų funkcijų (kvalifikaciniai egzaminai, kvalifikacijos kėlimo reikalavimas) kokybė netenkina vertintojų, nes jie jas galėtų atlikti geriau.

3.2.2. Vertintojo nepriklausomumas

Viena iš pagrindinių objektyvios turto vertės nustatymo sąlygų yra vertintojo nepriklausomumas, t. y. vertintojo neturi veikti jokie ryšiai su užsakovu, naudotoju, kurie turėtų įtakos vertintojo nuomonės šališkumui. Nepriklausomumas sudaro sąlygas vertintojui objektyviai įvertinti aplinkybes nustatant vertę. Šiuo metu galiojantis teisinis reguliavimas tiesiogiai nenustato nepriklausomumo reikalavimo vertintojui, tačiau (TVVPĮ 18 ir 19 straipsniai) nustato vertinimo apribojimus vertintojui fiziniam asmeniui ir vertinimo įmonei. Vertintojas fizinis asmuo negali vertinti turto, jei yra vertinamo turto savininkas, užsakovo dalyvis ar yra susijęs artimos giminystės arba svainystės ryšiais su užsakovu ir pan. Vertintojas juridinis asmuo negali sudaryti vertinimo sutarčių, jei užsakovas yra tos vertinimo įmonės dalyvis ir (arba) valdymo ir priežiūros organų narys ar vertinimo įmonė yra užsakovo dalyvis (-ė) arba vertinimo įmonės dalyviai yra susiję artimos giminystės arba svainystės ryšiais su užsakovu ar užsakovo valdymo nariais, taip pat jei vertinimo įmonė yra vertinamo turto ar verslo savininkė.

3.2 papunkčio PROBLEMOS:

− TVVPĮ nustatytas privalomas vertintojo profesijos reguliavimas (egzaminavimas, kvalifikacijos kėlimo ir Etikos kodekso laikymosi reikalavimai) dirbtinai riboja vertintojų konkurenciją, kuria administracinę naštą ir neskatina kurti laisvos rinkos principais grįstų profesijos savireguliacijos procesų, kokie dominuoja ilgametę vertintojo profesijos patirtį turinčiose Europos šalyse;

− nepakankamai apibrėžti vertintojo nepriklausomumo reikalavimai: nenustatytas vertintojo nepriklausomumas nuo naudotojo, neakcentuojama, kad nepriklausomumas yra esminė sąlyga objektyviai atlikti vertinimą.

3.3. Vertinimo atlikimo pagrindai

3.3.1. Įstatymo taikymo apimtis

TVVPĮ:

− nustato vertės nustatymo principus, vertinimo pagrindus ir atvejus, vertintojų ir vertinimo įmonių veiklos pagrindus ir veiklos priežiūrą, vertintojų ir vertinimo įmonių teises, pareigas ir atsakomybę, keliamus reikalavimus (TVVPĮ 1 straipsnis);

− nustato vertinimo subjektus (užsakovai ir vertintojai) ir objektus (bet koks turtas ir verslas) (TVVPĮ 3 straipsnis);

− reguliuoja privalomąjį vertinimą (kai vertinimo reikalavimą nustato teisės aktai), vidaus vertinimą ir vertinimą kitais atvejais;

− reglamentuoja individualųjį (neprivalomąjį ir privalomąjį) vertinimą, masinį vertinimą, vertinimą vidaus reikmėms. TVVPĮ 2 straipsnyje apibrėžiamos šių vertinimų sąvokos, kuriose nurodomi šių vertinimų skirtumai.

Atkreiptinas dėmesys, kad nėra pakankamai aišku, kurios TVVPĮ nuostatos taikomos individualiam vertinimui, masiniam vertinimui ir vertinimui vidaus reikmėms.

Pagal galiojantį reglamentavimą vertinimas subjekto (juridinio asmens) vidaus reikmėms gali būti atliekamas subjekto nuožiūra ir iniciatyva. Vertinant turtą arba verslą vidaus reikmėms, sudaroma techninė užduotis, rengiama vertinimo ataskaita, kuriai keliami TVVPĮ 22 straipsnio reikalavimai. Vertindamas turtą vidaus reikmėms, vertintojas privalo vadovautis TVVPĮ ir Metodikos nuostatomis, taip pat vertinimo standartais. Tarnyba nenagrinėja šių vertinimo ataskaitų atitikties TVVPĮ reikalavimams, vidaus vertintojams netaikoma Tarnybos vykdoma vertintojų ir vertinimo įmonių veiklos priežiūra, vertintojas neįrašomas į išorės vertintojų sąrašą. Vidaus vertintojas yra juridinio asmens darbuotojas, jo parengta vertinimo ataskaita naudojama išskirtinai to juridinio asmens viduje. Valstybė neturėtų reguliuoti juridinio asmens poreikiams atliekamų veiksmų. Be to, esant poreikiui, juridinis asmuo bet kada gali kreiptis į nepriklausomą vertintoją dėl vertinimo ataskaitos parengimo. TVVPĮ reglamentuojamas vertinimas subjekto vidaus reikmėms, kuris turėtų būti išimtinai subjekto (juridinio asmens) vidaus procesas. Vertinimo subjekto vidaus reikmėms reguliavimas TVVPĮ laikytinas pertekliniu.

Pagal galiojantį reglamentavimą individualusis vertinimas pagal užsakovo pageidavimą atliekamas vertintojui gavus užsakovo prašymą nustatyti vertinamo turto arba verslo vertę. Vertintojas su užsakovu sudaro vertinimo sutartį, atlikęs vertinimą, vertintojas parengia vertinimo ataskaitą. Vertindamas turtą užsakovo pageidavimu vertinimui atlikti vertintojas privalo vadovautis TVVPĮ ir Metodikos nuostatomis, taip pat vertinimo standartais. Tarnyba nagrinėja šių vertinimo ataskaitų atitiktį TVVPĮ 22 straipsnio reikalavimams, atlieka vertintojų, atliekančių šį vertinimą, veiklos priežiūrą.

Pagal TVVPĮ 2 straipsnį masinis vertinimas – vienarūšio turto (rūšiniais požymiais apibūdintų daiktų) vienu metu vertinimas, atsižvelgiant į šio turto būklę tam tikrą dieną, pagal atitinkamą vertinimo metodą, kurio taikymo procedūros ir tvarka nustatytos Metodikoje ir šį vertinimą reglamentuojančiuose teisės aktuose. Masinį vertinimą TVVPĮ reglamentuoja tik fragmentiškai. Atlikus masinį vertinimą, rengiama bendra tam tikroje teritorijoje esančio nekilnojamojo vertinimo ataskaita, o kiekvieno nekilnojamojo turto vieneto ataskaita nerengiama. Pagal kituose teisės aktuose nustatytus reikalavimus masinį vertinimą atliekančiu vertintoju šiuo metu gali būti tik valstybės įmonė Registrų centras[16].

Masinis vertinimas skiriasi tiek rengiamos vertinimo ataskaitos turiniu, tiek vertinimo standartų taikymo apimtimi, todėl negali būti tapatinamas su individualiuoju vertinimu ar vertinimu vidaus reikmėms. Pažymėtina, kad masinis vertinimas atliekamas mokestinės vertės nustatymo tikslu, kurį valstybė pasirinko kaip optimalų (pigesnį) būdą vertei nustatyti, taip pat valstybinės žemės pardavimo ir nuomos kainoms pagal žemės vidutinės rinkos vertę nustatyti, nuompinigiams už valstybės ilgalaikio materialiojo turto nuomą pagal statinių vidutinę rinkos vertę skaičiuoti, savivaldybėms priimant sprendimus dėl socialinės paramos, valstybės garantuojamos teisinės pagalbos suteikimo, turto deklaravimo, paveldėjimo, dovanojimo, notarinių paslaugų mokesčiams apskaičiuoti, notarinių paslaugų kainoms nustatyti tvirtinant turto perleidimo sandorius, deklaruojant turtą ir kitais atvejais. Atliekant masinį vertinimą remiamasi vidutine rinkos verte pagal rinkoje įvykusius registruotus sandorius, o atliekant individualųjį vertinimą remiamasi konkretaus turto rinkos verte. Abiem vertinimo atvejais vertės nustatomos rinkos pagrindu. TVVPĮ nuostatos, reglamentuojančios masinį vertinimą, nėra aiškios ir nuoseklios. Masinio vertinimo atlikimą valstybė deleguoja vienai konkrečiai įmonei (valstybės įmonei Registrų centrui), masinis vertinimas minimas kituose įstatymuose[17], detalias masinio vertinimo taisykles, kuriose nustatoma vidutinės rinkos vertės apskaičiavimo tvarka, tvirtina Vyriausybė. TVVPĮ taikymas masiniam vertinimui yra perteklinis.

3.3.2. Vertinimo atlikimas. Reikalavimai vertinimo ataskaitai

TVVPĮ nustatomi vertės nustatymo principai (TVVPĮ 5 straipsnio 1 dalis):

1) vadovaujantis rinkos ekonomikos logika ir kriterijais, rinkos ir ekonominių sąlygų tyrimų ir stebėjimų rezultatais, kurių taikymas išsamiai nurodytas Metodikoje;

2) laikantis teisingumo, protingumo, sąžiningumo, nuosavybės neliečiamumo, sutarčių laisvės, vertinimo objektyvumo ir nepriklausomumo, teisinio apibrėžtumo ir neleistinumo piktnaudžiauti teise principų;

3) taikant teisėtų, pagrįstų lūkesčių ir interesų, apdairumo ir atsargumo, pakeitimo kitu turtu arba verslu ir alternatyvaus turto arba verslo panaudojimo kriterijus, išsamiai nurodytus Metodikoje.

Vertės nustatymo pagrindas yra nauda, kurią galima gauti turtą arba verslą protingai naudojant, plėtojant arba juo disponuojant (TVVPĮ 5 straipsnio 2 dalis). Vertė gali būti nustatoma pagal pirkimo–pardavimo sandorius, turto sukūrimo (atkūrimo) sąnaudas, pajamas, gaunamas naudojant turtą, arba verslo pajamas, kitus TVS ir EVS nustatytus turto arba verslo vertės nustatymo pagrindus (TVVPĮ 5 straipsnio 3 dalis).

Pagal galiojantį reguliavimą vertinimas atliekamas TVS ir EVS nustatytais vertinimo metodais šiuose standartuose nustatytais vertinimo atvejais (TVVPĮ 6 straipsnis). Taip pat nustatyta, kad TVS ir EVS nustatytų vertinimo metodų šiuose standartuose nustatytais vertinimo atvejais taikymo Lietuvos Respublikoje procedūros ir tvarka išsamiai nurodytos Metodikoje. Metodika – Vyriausybės arba jos įgaliotos institucijos priimtas teisės aktas, kuriame reglamentuojama TVS ir EVS nustatytų vertinimo metodų šiuose standartuose nustatytais vertinimo atvejais taikymo Lietuvos Respublikoje procedūros ir tvarka (TVVPĮ 2 straipsnio 15 dalis), nors joje nėra nuorodų į konkrečius TVS, EVS ar jų nuostatas. Taip pat nustatoma, kad vertintojas pats, atsižvelgdamas į vertinimo sutartį ar techninę užduotį, parenka vertinimo metodus ir metodo taikymo būdus (TVVPĮ 21 straipsnio 8 dalis).

TVS yra TVS tarybos[18] rengiami vertinimo standartai, o EVS yra Europos vertintojų asociacijos grupės (toliau – TEGoVA)[19] rengiami vertinimo standartai. TEGoVA nėra TVS tarybos narė. Nei TVS, nei EVS nėra nuorodų vienų į kitus, TVS ir EVS yra visiškai savarankiški ir tarpusavyje nesusiję vertinimo standartų rinkiniai. Pastebėtina, kad nurodžius, jog atliekant vertinimą laikomasi tam tikro standartų rinkinio nuostatų, privaloma laikytis visų to rinkinio nuostatų.

Galiojančiame TVVPĮ nustatomi vertinimo atlikimo pagrindai (TVVPĮ 20 straipsnis). Nustatoma, kad vertinimas atliekamas TVVPĮ 21 straipsnyje, kuriame yra nuostatos dėl paslaugų sutarties, vertinimo techninės užduoties turinio, nustatyta tvarka. Neprivalomasis vertinimas (kai teisės aktuose nenustatomas reikalavimas pateikti vertinimo ataskaitą) atliekamas vertinimo sutarčių pagrindu, taikant individualųjį vertinimą. Privalomasis vertinimas atliekamas vadovaujantis TVVPĮ ir šį vertinimą reglamentuojančiais teisės aktais, taikant masinį turto ir (arba) individualųjį vertinimą (TVVPĮ 20 straipsnis).

TVVPĮ įpareigoja vertintoją, įvertinus turtą arba verslą, parengti vertinimo ataskaitą, atitinkančią TVVPĮ 22 straipsnio reikalavimus. TVVPĮ 22 straipsnyje išsamiai nurodyta, kokią informaciją būtina pateikti vertinimo ataskaitoje, kokią informaciją apie save vertinimo ataskaitoje pateikia vertintojas.

Galiojančiame TVVPĮ perkeliamos ir dubliuojamos vertinimo standartų – TVS ir EVS – nuostatos, šiuose standartuose nustatyti vertinimo principai, metodai ir kitos standartų nuostatos TVVPĮ nustatytos fragmentiškai, netiksliai (TVVPĮ 5 ir 6 straipsniai), o tai klaidina vertintojus. Be to, pagal galiojantį reguliavimą TVS ir EVS yra lygiaverčiai, nėra aiškios hierarchijos, galima taikyti abu standartus vienu metu. TVS ir EVS taip pat išsamiai nustato vertinimo ataskaitos turinį, todėl informacija TVVPĮ ir TVS bei EVS yra dubliuojama.

3.3 papunkčio PROBLEMOS:

− galiojantis reguliavimas yra ne tik neaiškus (nėra aiškios atskirties tarp individualaus vertinimo, kai jo pageidauja užsakovas, vidaus vertinimo ir masinio vertinimo, neaišku, kurios nuostatos kuriam vertinimo tipui taikomos), bet ir perteklinis;

− neaiški vertinimą reglamentuojančių teisės aktų ir vertinimo standartų hierarchija;

− TVVPĮ ir Metodika dubliuojamos, jų nuostatos kartais net prieštarauja TVS ir EVS nuostatoms.

4. Kokios siūlomos naujos teisinio reglamentavimo nuostatos ir kokių teigiamų rezultatų laukiama

4.1. Vertinimo kokybės kontrolės stiprinimas

4.1.1. Vertinimo teisėtumo ir patikimumo kontrolė naudojant technologinius sprendimus ir viešinimą

Įgyvendinant Vyriausybės programos įgyvendinimo planą ir keičiant reguliavimą, Projekte siūloma atsisakyti neefektyvios vertinimo ataskaitų atitikties kontrolės, nedarančios įtakos atliekamų vertinimų kokybei ir patikimumui. Vertintojų licencijavimą ir vertintojų veiklos priežiūrą – atliekamus planinius, neplaninius patikrinimus, vertinimo ataskaitos atitikties TVVPĮ nuostatoms nagrinėjimą – siūloma keisti technologijomis paremtais sprendimais, nustatyti reikalavimus vertinimo ataskaitoms.

Projekte numatytų technologinių sprendimų įgyvendinimui bei vertintojams būtinų duomenų prieinamumui ir atsekamumui užtikrinti bus kuriama nauja privalomojo vertinimo ataskaitų informacinė sistema (toliau – informacinė sistema). Informacinės sistemos valdytoja numatoma paskirti Tarnybą. Kadangi informacinės sistemos funkcinės galimybės apimtų 2 sritis – vertinimo ataskaitų kokybės kontrolę ir sąsajas su kitomis valstybės informacinėmis sistemomis bei registrais (Nekilnojamojo turto registru, Juridinių asmenų registru, valstybės turto paieškos sistema ir pan.) – informacinės sistemos tvarkytojais būtų skiriami du subjektai – Tarnyba ir valstybės įmonė Registrų centras. Vyriausybės įgaliota institucija parengs, suderins ir patvirtins naujos informacinės sistemos nuostatus ir informacinės sistemos veiklai užtikrinti būtinus kitus teisės aktus.

Siekiant suteikti visuomenei galimybę priimti pagrįstus finansinius sprendimus ir užtikrinti vertinimo ataskaitos teisėtumą, vertinimo ataskaitoje pateikiamos informacijos atitiktį TVS ir EVS reikalavimams ir skaidrumą, siūloma nustatyti:

1) elektroninį vertinimo ataskaitų duomenų formatą;

2) vertinimo ataskaitų teikimą į informacinę sistemą;

3) viešojo sektoriaus vertinimo ataskaitų ir kitų vertinimo ataskaitų, kai vertinimas privalomas pagal teisės aktus, tam tikrų duomenų (vertintas objektas, vertinimo tikslas, taikytas metodas, nustatyta vertė, vertės nustatymo data) viešinimą.

Projekte siūloma nustatyti, kad jei vertintojui buvo pritaikyta administracinė atsakomybė už Privalomojo turto ir verslo vertinimo įstatymo ir teisės aktų, nustatančių reikalavimą atlikti vertinimą, pažeidimus, informacija apie įsigaliojusį administracinį pažeidimą bus skelbiama informacinėje sistemoje prie vertinimo ataskaitos, kurią rengdamas vertintojas padarė pažeidimą. Šių skelbiamų duomenų detalizavimas bus numatytas šio įstatymo įgyvendinamuosiuose teisės aktuose.

Elektroninis vertinimo ataskaitos duomenų formatas ir vertinimo ataskaitų teikimas į informacinę sistemą leis atlikti netiesioginę vertinimo ataskaitos kokybės kontrolę:

1) tik informacinėje sistemoje esančios vertinimo ataskaitos pagrindu turi būti priimami sprendimai;

2) be žmogiškųjų išteklių ir vykdomos tradicinės priežiūros, užtikrins, kad vertinimo ataskaitoje pateikiama informacija atitinka minimalią TVS arba EVS nustatytą informaciją;

3) veiks kaip prevencinė priemonė vertinimo ataskaitos kokybės atžvilgiu – žinojimas, kad vertinimo ataskaita saugoma valstybės informacinėje sistemoje ir viešojo sektoriaus institucija (VMI, MD, Finansinių nusikaltimų tyrimo tarnyba prie Lietuvos Respublikos vidaus reikalų ministerijos, Specialiųjų tyrimų tarnyba ir pan.) gali ją gauti savo funkcijoms atlikti, drausmins nesąžiningus vertinimo paslaugos teikėjus;

4) prieigos prie informacijos apie atliktus vertinimus informacinėje sistemoje suteikimas užsakovui ir naudotojui suteiks jiems galimybę atlikti neformalią vertinimo ataskaitos kontrolę realiuoju laiku (informacijos ar duomenų panaudojimo pagrįstumas ir teisėtumas, lyginamųjų objektų pasirinkimas ir pan.);

5) Tarnybai, kaip ir kitiems viešojo administravimo subjektams, vertinimo ataskaitos bus teikiamos iš informacinės sistemos. Tarnyba, gavusi skundą dėl vertinimo ataskaitos, vertinimo ataskaitą gaus iš informacinės sistemos ir nustačiusi joje Privalomojo turto ir verslo įstatymo (taip pat privalomąjį vertinimą nustatančių teisės aktų ir standartų) pažeidimų turės teisę taikyti administracinę atsakomybę. Vertinimo ataskaitos bus teikiamos į informacinę sistemą standartizuotos formos, bus numatyti privalomi laukai, kuriuose turės būti pateikti pagrindimai dėl vertinimo ataskaitoje pateiktos informacijos, nustatytos vertės, lyginamųjų objektų pasirinkimo ir pan. Detalūs reikalavimai vertinimo ataskaitai bus nustatyti įstatymų įgyvendinamuosiuose teisės aktuose. Numatoma, kad Tarnyba iš informacinės sistemos turės visą pakankamą informaciją sprendimui dėl administracinės atsakomybės priimti, todėl nebus prašoma papildomos informacijos iš vertintojo, nebus sukuriama papildoma administracinė našta verslui nagrinėjant skundus dėl galimų teisės aktų, kuriuose reikalaujama atlikti vertinimą, pažeidimų. Papildomą informaciją vertintojai turės galimybę pateikti siekdami pateikti paaiškinimus dėl Tarnybos priimamo sprendimo.

Vertinimo ataskaitų arba kai kurių jų duomenų viešumas yra svarbi prevencinė ir galimybių teikianti priemonė:

1) suteiks skaidrumo, kai perleidžiamas viešojo sektoriaus turtas, – suinteresuotos šalys turės galimybę susipažinti su paviešinta viešojo sektoriaus vertinimo ataskaita ir joje nustatyta verte;

2) žinojimas, kad vertinimo ataskaita bus paskelbta viešai, papildomai skatins vertintojus rengti kokybiškas ataskaitas;

3) suteiks duomenų pakartotinio panaudojimo galimybes, sukurs palankesnes sąlygas naujų skaitmeninių produktų kūrimui, moksliniams tyrimams;

4) suteiks esamiems ar būsimiems užsakovams informacijos apie vertintojus – numatoma viešinti vertinimo ataskaitą parengusio vertintojo duomenis;

5) suteiks visuomenei informacijos apie turto individualaus vertinimo vertes, kuri gali būti naudinga priimant sprendimus dėl investavimo, verslo plėtros.

Projekte siūlomi sprendimai sudarys geresnes sąlygas vertinimo aplinkos modernizavimui, užtikrins duomenų atsekamumą ir patikimumą.

4.1.2. Duomenų prieinamumas vertintojams

Siekiant sudaryti sąlygas atlikti kokybišką vertinimą, Projekte, kaip ir galiojančiame TVVPĮ, siūloma nustatyti teisę gauti iš užsakovo, valstybės institucijų ir įmonių informaciją bei duomenis, kurių reikia vertinimui atlikti. Teisė gauti informaciją grindžiama Lietuvos Respublikos teisės gauti informaciją ir duomenų pakartotinio naudojimo įstatymo nuostatomis, praplėstas subjektų, turinčių teisę teikti duomenis, sąrašas.

Atkreiptinas dėmesys, kad vien suteikta teisė gauti duomenis neužtikrina būtinų duomenų pakankamumo. Siekiant sudaryti galimybes Projekte numatytų technologinių sprendimų įgyvendinimui bei vertintojams būtinų duomenų prieinamumui ir atsekamumui užtikrinti būtų siūlomas techninis sprendimas – sudarius nekilnojamojo turto vertinimo sutartį ir vertintojui pateikus duomenis apie numatomą vertinti turtą informacinėje sistemoje (nurodžius vertinamo turto identifikacinius numerius, užsakovą ir naudotoją), per integruotą sąsają būtų suteikiama prieiga prie nekilnojamojo turto sandorių duomenų, būtinų vertinimui atlikti. Tai leistų nustatyti, kiek sandorių duomenų buvo peržiūrėta ir panaudota konkretaus nekilnojamojo turto vertinimui atlikti, ir leistų kontroliuoti, kad asmens duomenys būtų naudojami pagal jų apsaugą reglamentuojančius teisės aktus.

4.1.3. Atsakomybė

Atsižvelgiant į tai, kad Projekte siūloma atsisakyti profesijos reguliavimo, nelieka ir drausminės vertintojų atsakomybės (nelieka Garbės teismo ir jo skiriamų drausminių nuobaudų).

Kadangi vertintojo profesija nereguliuojama, siekiant užtikrinti vertinimo užsakovų ir naudotojų interesus, Projekte siūloma nustatyti vertintojams civilinės atsakomybės draudimo reikalavimą. Projekte nustatoma, kad vertinimas turi būti atliktas vertintojo, turinčio galiojantį civilinės atsakomybės draudimą, kurio minimali civilinės atsakomybės draudimo suma yra 60 000 eurų vienam draudžiamajam įvykiui ir 150 000 eurų visiems draudžiamiesiems įvykiams per metus. Šiuo reikalavimu siekiama užtikrinti vertinimo užsakovų ir naudotojų interesus dėl padarytos žalos, kurią sukėlė atlikto vertinimo rezultatai. Civilinės atsakomybės draudimo sumos yra didinamos, palyginti su galiojančiomis, įvertinus rinkos pokyčius nuo TVVPĮ įsigaliojimo dienos (2012 m. gegužės 1 d.), tarp jų ir ženklų nekilnojamojo turto kainų padidėjimą. Civilinės atsakomybės draudimo sumos yra didinamos įvertinus kitų profesijų civilinio draudimo sumas, pvz., nemokumo administratorių – 60 000 eurų vienam draudžiamajam įvykiui ir 150 000 eurų visiems draudžiamiesiems įvykiams per metus, auditorių – 58 000 eurų vienam draudžiamajam įvykiui ir 145 000 eurų visiems draudžiamiesiems įvykiams per metus.

Atsisakant vertintojo profesijos valstybinio reguliavimo, taip pat naikinami vertintojų priežiūrą ir drausmės bylų nagrinėjimą įgyvendinančių subjektų įgaliojimai.

Projekte siūloma nustatyti galimybę suinteresuotiems asmenims teikti skundą dėl vertinimo teisės aktų pažeidimų, skundų nagrinėjimo funkciją deleguoti Tarnybai. Nustačius teisės aktų, kuriais reikalaujama atlikti vertinimą, pažeidimus Tarnyba turėtų teisę vertintojui taikyti administracinę atsakomybę. Siūloma Lietuvos Respublikos administracinių nusižengimų kodeksą papildyti 1961 straipsniu, kuriuo asmeniui, atliekančiam vertinimą, ir (arba) juridinių asmenų vadovams ar kitiems atsakingiems asmenims būtų numatyta administracinė atsakomybė už Projekto ir kitų teisės aktų, nustatančių reikalavimą atlikti vertinimą, nuostatų pažeidimus. Šiuo pakeitimu siekiama:

· užtikrinti tinkamą vertinimą atliekančių asmenų pareigų vykdymą;

· apsaugoti valstybės finansų sistemą, užtikrinant patikimą vertinimą;

· užtikrinti vartotojų teisių apsaugą vertinimo srityje.

Sankcijas už Administracinių nusižengimų kodekso 1961 straipsnio pažeidimus taikys Tarnyba.

Vertinimą atliekančio asmens ir užsakovo santykiai paremti tarpusavio sutartimi. Reguliavimas dėl vertintojo atsakomybės už netinkamai suteiktą vertinimo paslaugą užsakovo atžvilgiu nesikeičia. Kaip minėta, nustatyti vertės teisingumą nėra įgaliota jokia valstybės institucija. Projekte siūloma palikti galiojančiame TVVPĮ esančią nuostatą, kad ginčas dėl vertinimo ataskaitoje nustatomos vertės būtų sprendžiamas teismo tvarka. Siūloma išbraukti nuostatą, kad ginčas dėl vertinimo ataskaitos galėtų būti sprendžiamas šalių susitarimu, nes tai sudaro sąlygas galimiems susitarimams dėl vienai ar kitai pusei tinkamos vertinamo objekto vertės.

4.1 papunkčio SIŪLOMI SPRENDIMAI:

− vietoj priežiūros institucijos atliekamų neefektyvių vertinimo ataskaitų patikrinimų sudaryti teisines prielaidas netiesioginei vertinimo ataskaitų kokybės kontrolei, naudojant technologinius sprendimus, viešinti privalomojo vertinimo tam tikrus nuasmenintus duomenis ir visą vertinimo ataskaitą, kai vertinamas viešojo sektoriaus turtas, sudaryti sąlygas vertinimo duomenų pakartotiniam panaudojimui;

− užtikrinti duomenų, būtinų vertinimui atlikti, prieinamumą vertintojams. Naudojantis siūlomais technologiniais sprendimais, sudaryti sąlygas įgyvendinti duomenų teikimą vertintojams naudojant integruotą sąsają su registrais (duomenų šaltiniu), kad tokiu būdu būtų užtikrintas teikiamų duomenų panaudojimo atsekamumas;

− nustatyti vertintojui atsakomybę už atliekamą vertinimą (civilinės atsakomybės draudimas, administracinė atsakomybė ir civilinės atsakomybės nuostatos);

− sudaryti galimybę suinteresuotam subjektui kreiptis į Tarnybą ir pateikti skundą dėl galimų teisės aktų, kuriuose reguliuojamas vertinimas, pažeidimų; Tarnybai suteikti teisę taikyti vertintojui ir (arba) juridinių asmenų vadovams ar kitiems atsakingiems asmenims administracinę atsakomybę už teisės aktų, nustatančių reikalavimą atlikti vertinimą, pažeidimus.

4.2. Vertintojo profesijos licencijavimo atsisakymas

4.2.1. Vertintojo profesijos licencijavimo atsisakymas: vertintojų licencijavimą keičiantys saugikliai

Atsižvelgiant į nustatytas reguliavimo problemas ir vyraujančią pasaulinę vertinimo praktiką, siūloma atsisakyti vertintojo profesijos reguliavimo ir įgalinti pačią rinką vykdyti teikiamos paslaugos kontrolę, atsižvelgiant į:

1) Europos šalių reguliavimo patirtį. Daugelyje Europos šalių, JAV, Naujojoje Zelandijoje vertintojo profesija nereguliuojama. Europoje vertintojo profesija reguliuojama tik 8 iš 32[20] valstybių (Slovėnija, Rumunija, Portugalija, Lenkija, Latvija, Kipras, Estija, Lietuva)[21]. Kai profesija yra nereguliuojama, valstybė nekelia reikalavimų verslo subjektams, siekiantiems teikti vertinimo paslaugas, ir netikrina teikiamos paslaugos kokybės. Tokiu atveju funkcijas, susijusias su kvalifikacinių egzaminų organizavimu ir kvalifikacijos kėlimo reikalavimais bei etikos normų nustatymu ir kontrole, be papildomų įstatyminių reikalavimų, atlieka profesinės asociacijos, nes būtent jos yra suinteresuotos geru savo narių įvaizdžiu ir reputacija. Yra nusistovėjusi geroji praktika, kad asmenys, siekiantys teikti vertinimo paslaugas, savanoriškai siekia tapti profesinių organizacijų nariais, kad gautų aukštos kokybės kvalifikacijos kėlimo galimybę ir tokiu būdu būti paklausesni negu nepriklausantys profesinėms asociacijoms asmenys. Profesinės organizacijos asmenims, siekiantiems tapti jų nariais, kelia kvalifikacinius reikalavimus (reikalauja išlaikyti egzaminus), nustato etikos normas, kurių narys turi laikytis, kelia nuolatinio kvalifikacijos kėlimo reikalavimą ir rengia aktualius aukštos kokybės kvalifikacijos kėlimo kursus. Savanoriškai veikiančios profesinės asociacijos, siekdamos savo narių ir visuomenės pasitikėjimo bei pripažinimo, sudaro savo nariams aplinką, kuriančią profesinę pridėtinę vertę. Jei vertintojo kvalifikacijos ir Etikos kodekso normų laikymosi kontrolę Lietuvoje savanoriškai vykdytų veikiančios profesinės asociacijos, tai būtų laikoma gerosios pažangių EEE valstybių praktikos vertinimo srityje perėmimu. Profesinės organizacijos Lietuvoje turi ilgametės patirties, vienija rinkoje pripažintus vertintojus, todėl galėtų tinkamai prižiūrėti savo narių kvalifikaciją;

2) naują Europos Sąjungos požiūrį dėl profesijų reguliavimo ir reikalavimų profesinei veiklai nustatymo. 2018 m. birželio 28 d. Europos Parlamento ir Tarybos direktyvoje (ES) Nr. 2018/958 dėl proporcingumo patikros prieš priimant naujas profesijų reglamentavimo nuostatas[22] nustatytas proporcingumo principas, pagal kurį nacionalinės teisės aktų priemonės turėtų būti proporcingos siekiamam tikslui, o asmens teisės negali būti ribojamos labiau, negu būtina teisėtam tikslui pasiekti. Siūloma atsisakyti priemonių, ribojančių pagrindinius laisvosios rinkos principus, nustatant tik būtinus reikalavimus vertinimo paslaugai;

3) tai, kad profesija reguliuojama, bet viešasis sektorius išreiškia nepasitikėjimą vertinimo ataskaitomis ir vis dažniau jas pakeičia kitomis priemonėmis:

− Muitinės departamentas prie Lietuvos Respublikos finansų ministerijos (toliau – MD) nuo 2019 metų muito mokesčiui apskaičiuoti naudoja sandorio metodą (iki tol muitinei vertei nustatyti remdavosi vertinimo ataskaitų duomenimis), mažina vertinimo ataskaitų naudojimą savo veikloje (vertinimo ataskaitų naudojimas nuo 2019 m. iki 2021 m. sumažėjo apie 90 proc., t. y. nuo 24 165 vnt. iki 2 435 vnt.). Toks sprendimas priimtas dėl kilusio nepasitikėjimo vertintojų teikiama paslauga. Pagal MD pateiktą informaciją 2018 metais ir 2019 metais importuojant naudotus automobilius apie 50 procentų vertinimo ataskaitose pateiktų duomenų neatitiko faktinės automobilio būklės, vertinimo metu nustatyta vertė ir sandorio vertė skirdavosi net iki 10 kartų. MD duomenimis, nepriskaičiuoto muito mokesčio vertė 2018 metais sudarė 4 281 783 eurus, 2019 metais – 4 953 968 eurus, nepriskaičiuoto pridėtinės vertės mokesčio dydis 2018–2019 metais atitinkamai buvo 9 890 920 eurų ir 11 443 666 eurai[23].

− Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos (toliau – VMI) vertinimo ataskaitų kontrolės tikslais naudoja vis mažiau ir apskaičiuodama mokesčius vadovaujasi Lietuvos Respublikos mokesčių administravimo įstatyme jai suteiktomis funkcijomis ir teisėmis;

4) tai, kad kredito įstaigos, kurioms kaip naudotojui parengiama apie 90 procentų visų vertinimo ataskaitų, turi savo patikimų vertintojų sąrašus. Nors vertintojo profesija yra reguliuojama, valstybė suteikia vertintojams kvalifikaciją ir visi Tarnybos sąraše esantys vertintojai turėtų būti vienodai patikimi ir aukštos kvalifikacijos, tačiau kredito įstaigos nepasitiki visais vertintojais ir pačios vykdo neformalią vertintojų atranką bei naudojamų vertinimo ataskaitų kokybės kontrolę. Tai rodo esamo reguliavimo neefektyvumą;

5) tai, kad sudėtingiems vertinimams atlikti (pvz., verslo ar pan.), kai vertinimas atliekamas ne pagal teisės aktų reikalavimus, užsakovai sudaro sutartis nebūtinai su vertinimo įmonėmis, o su kitais kompetentingais rinkos dalyviais (pvz., audito kompanijomis, finansų konsultantais ir pan.).

Projektu siūloma vertintojo profesijos nereguliuoti įstatymu ir nenustatyti reikalavimų asmenims, kurie verčiasi vertinimo profesine veikla. Projekte taip pat nėra siūloma kurti privalomos savivaldos, nenustatoma vertintojų privaloma narystė joje, o profesinei savivaldai nėra deleguojama jokių funkcijų. Atkreiptinas dėmesys, kad reikalavimų nustatymas, įskaitant privalomą narystę, yra profesijos reguliavimas, o siūlomu reguliavimu siekiama viešąjį interesą apsaugoti taikant vadinamąsias minkštąsias priemones – saugiklius, neribojant rinkos labiau, nei būtina. Siūlomu reguliavimu sekama pažangių EEE valstybių pavyzdžiu.

Atsisakius vertintojo profesijos licencijavimo, bet siekiant apsaugoti užsakovų ir naudotojų interesus, siūloma taikyti šias nereguliacines priemones kaip saugiklius:

1) Profesinės asociacijos be valstybės įsikišimo, veikdamos savanoriškai, gali užtikrinti tinkamą vertintojų (profesinių asociacijų narių) kvalifikaciją. Šiuo metu vertintojo profesija Lietuvoje susiformavusi, veikiančios profesinės asociacijos turi ilgametes veiklos tradicijas – veikia daugiau kaip 20 metų, priklauso tarptautinėms asociacijoms (2 iš 3 Lietuvoje veikiančių profesinių asociacijų yra TEGoVA[24] nariai), todėl galima teigti, kad vertintojo profesiją vienijančios organizacijos yra subrendusios savarankiškai tinkamai rūpintis savo narių kvalifikacija ir etikos normų laikymosi priežiūra.

2) Kvalifikuoto vertintojo pasirinkimo rekomendacinės gairės. Apie 10 procentų vertinimo ataskaitų parengiama viešajam sektoriui finansiniams sprendimams priimti (kai žemė paimama visuomenės poreikiams, kai savivaldybės perka ar parduoda nekilnojamąjį turtą ir pan.), kitos 90 procentų – kredito įstaigoms. Kadangi viešojo sektoriaus subjektai vertintojo paslaugas turi pirkti vadovaudamiesi viešuosius pirkimus reglamentuojančiais teisės aktais, Tarnybai deleguojama funkcija parengti vertintojų paslaugų pirkimo rekomendacijas ar gaires (toliau – Gairės). Viešųjų pirkimų tarnyba, taikydama savo įprastą praktiką, galėtų Gaires skelbti savo interneto svetainėje. Tai padėtų viešojo sektoriaus subjektams įsigyti aukštos kokybės ir patikimas vertintojo paslaugas. Gairių tikslas – padėti viešojo sektoriaus subjektams pasirinkti kompetentingą ir patikimą vertinimo paslaugos teikėją. Gairės būtų viešai prieinamos, todėl prireikus (norint pasirinkti patikimą vertintoją) privataus sektoriaus užsakovai ar naudotojai taip pat galėtų jomis vadovautis. Projekte nustatoma, kad Gairės viešojo sektoriaus subjektams taikomos be išimčių (įprastai) arba pagal taisyklę „laikykis arba paaiškink“. Siūloma, kad viešojo sektoriaus subjektai Gairėmis vadovautųsi be išimčių arba paaiškintų, racionaliai pagrįstų viešojo pirkimo dokumentuose nukrypimus nuo Gairių.

Gairėse galėtų būti nustatyta, kad kompetentingu ir patikimu vertintoju laikomas subjektas, kuris yra:

a) tinkamos profesinės kompetencijos, turi:

- atitinkamą išsilavinimą;

- teisės aktų, vertinimo standartų žinių;

- kvalifikacijos kėlimo įrodymų;

b) tinkamos profesinės patirties, turi

- pakankamą profesinę patirtį;

- atliktų darbų įrodymų (atliktų darbų vertė, apimtis, sudėtingumas);

- kitų asmenų rekomendacijų.

Kaip papildomas kompetentingo ir patikimo vertintojo požymis, įvertinus pirmiau nurodytus kriterijus, galėtų būti vertintojo priklausymas vertintojų profesinei asociacijai, kuri:

- nustato savo nariams etikos normas ir kontroliuoja jų laikymąsi;

- organizuoja kvalifikacijos patikrinimo egzaminus;

- organizuoja kvalifikacijos kėlimo kursus;

- turi veikiantį narių atliekamų vertinimų kokybės užtikrinimo procesą;

- yra tarptautinės vertintojų asociacijos narė.

Atkreipiamas dėmesys, kad priklausymas profesinei asociacijai neturėtų būti vertinamas kaip pagrindinis kompetentingo ir patikimo vertintojo nustatymo kriterijus, siekiant neriboti konkurencijos ir nediskriminuoti vertintojų, nepriklausančių profesinei asociacijai.

3) Europos bankininkystės institucijos, kuriančios bendrą viso Europos Sąjungos bankų sektoriaus reguliavimo ir priežiūros sistemą, reikalavimai kredito įstaigoms. Kredito įstaigos, kurios yra 90 procentų visų parengiamų vertinimo ataskaitų naudotojai, savo veikloje atsižvelgia į Europos bankininkystės institucijos reikalavimus, nustatytus Gairėse dėl paskolų išdavimo ir stebėsenos (EBA/GL/2020/06)[25], ir Lietuvos banko 2008 m. rugsėjo 25 d. nutarimu Nr. 149 „Dėl Vidaus kontrolės ir rizikos vertinimo (valdymo) organizavimo nuostatų“[26], įgyvendinančiu Gairių nuostatas. Europos bankininkystės institucija nurodo, kad pačios kredito įstaigos užtikrina, kad:

- vertinimo ataskaitos būtų rengiamos kvalifikuoto vertintojo: „Įstaigos turėtų užtikrinti, kad vertinimo ar perkainojimo užduotis atliekantis vertintojas: a. turėtų profesinę kompetenciją ir atitiktų visus vertintojui taikomus arba su konkrečia vertinimo užduotimi susijusius nacionalinius ar tarptautinius reikalavimus ir patvirtintus profesinius standartus; b. turėtų atitinkamus techninius įgūdžius ir patirtį, kad galėtų atlikti užduotį; c. turėtų pakankamai žinių, t. y. žinių apie vertinimo objektą, atitinkamą turto rinką ir vertinimo tikslą; d. būtų nepriklausomas nuo sprendimų dėl kreditų priėmimo proceso“;

- būtų atlikta gaunamų vertinimo ataskaitų priežiūra: „Įstaigos turėtų kritiškai peržiūrėti iš vertintojo gautą vertinimą, visų pirma, sutelkdamos dėmesį į tokius aspektus kaip suprantamumas (ar metodai ir prielaidos yra aiškūs ir skaidrūs), prielaidų atsargumas (pvz., dėl grynųjų pinigų srauto ir diskonto normų) ir aiškus ir pagrįstas panašių turto objektų, naudojamų kaip vertės lyginamasis rodiklis, nustatymas“;

- turėtų patikimų vertintojų sąrašus: „Kai įstaigos pasitelkia išorės vertintojus, jos turėtų suburti patvirtintų išorės vertintojų grupę (sudaryti jų sąrašą). Vertintojų grupės sudėtis turėtų būti tokia, kad būtų užtikrinama, kad vertintojai turėtų reikiamos patirties atitinkamuose turto sektoriaus segmentuose“, t. y. pagal kredito įstaigoms taikomą teisinį reguliavimą jos pačios turi vykdyti naudojamų vertinimo ataskaitų kokybės kontrolę. Kredito įstaigos taip pat mutatis mutandis galėtų vadovautis ir Gairėmis dėl vertintojo pasirinkimo.

Laisvos rinkos konkurencija leistų paslaugą teikti patikimiems ir kompetentingiems, t. y. stipriausiems, rinkos vertintojams. Užsakovai ar naudotojai, kuriems netaikomas Europos bankininkystės institucijos reguliavimas ir kurie nėra viešasis sektorius, vertinimo paslaugos teikėjus rinktųsi iš rinkoje vertinimo paslaugas teikiančių asmenų (vertintojų) ir, siekdami įsigyti patikimas vertinimo paslaugas, taip pat galėtų vadovautis Gairėmis.

4.2.2. Vertintojo nepriklausomumas

Vertintojo nepriklausomumas atliekant vertinimą yra fundamentali nuostata pagal TVS ir EVS, Europos bankininkystės institucijos rekomendacijas, sudaranti prielaidas atlikti sąžiningą ir objektyvų vertinimą, neatsižvelgiant į veiksnius, skatinančius tam tikrą suinteresuotumą ar darančius įtaką vertinimo rezultatui. Nepriklausomumas užtikrina nešališkus sprendimus, leidžia vertintojui principingai ir objektyviai laikytis profesinių reikalavimų, atlikti vertinimą nepatiriant poveikio, galinčio paveikti profesinį sprendimą. Nors nepriklausomumo reikalavimas ir turinys apibrėžiami TVS ir EVS, tačiau Projekte siūloma jį apibrėžti kaip vieną esminių reikalavimų vertinimui atlikti.

Kaip ir galiojančiame TVVPĮ, Projekte siūloma taikyti nepriklausomumo reikalavimą vertintojui, tačiau papildomai nustatyti, kad vertintojas turi būti nepriklausomas ne tik užsakovo atžvilgiu, bet ir numatomo naudotojo atžvilgiu.

Projekte, siekiant sudaryti sąlygas nustatyti objektyvią vertę, siūloma nustatyti, kad vertintojas nelaikomas nepriklausomu, jei jis yra vertinamo objekto savininkas arba bendraturtis, užsakovo, numatomo naudotojo arba vertinamo objekto savininko arba bendraturčio sutuoktinis, artimos giminystės, svainystės ar partnerystės ryšiais susijęs asmuo, užsakovo, naudotojo arba juridinio asmens, kurio nuosavybės arba patikėjimo teise valdomas vertinamas objektas, dalyvis, organų narys ar vadovas. Vertintojo juridinio asmens dalyviams, organų nariams, vadovui, taikomi analogiški apribojimai.

Savo nepriklausomumą kiekvieno konkretaus atlikto vertinimo atžvilgiu vertintojas turėtų deklaruoti. Projekte siūloma vertintojui nepriklausomumo faktą deklaruoti teikiant vertinimo ataskaitą į informacinę sistemą.

4.2 papunkčio SIŪLOMI SPRENDIMAI:

− atsisakyti vertintojo profesijos valstybinio reguliavimo, o vertinimo paslaugos pirkėjų ir naudotojų interesus apsaugoti nereguliaciniais saugikliais;

− akcentuoti nepriklausomumo nuo užsakovo, naudotojo ir vertinamo turto savininko reikalavimus. Vertintojo nepriklausomumą laikyti vienu pagrindinių reikalavimų objektyvios vertės nustatymui.

4.3. Vertinimo atlikimo pagrindai

4.3.1. Įstatymo taikymo apimtis

Atsižvelgiant į Projekto tikslą sudaryti teisines prielaidas skaitmeniniams sprendimams, kurie leistų užtikrinti patikimą nepriklausomą vertinimą, Projektu siūloma nustatyti:

- minimalius reikalavimus vertinimui, siekiant užtikrinti vienodų vertinimo standartų taikymą;

- vertinimo ataskaitos teikimo, saugojimo ir viešinimo reikalavimus, atsižvelgiant į tai, kad teisės aktuose nustatytais atvejais vertinimas yra privalomas ir vertinimo ataskaita yra dokumentas, kurios pagrindu priimami sprendimai;

- vertintojų teisę gauti duomenis vertinimui atlikti, siekiant suteikti galimybę vertintojams turėti vertinimui atlikti pakankamus duomenis.

Sprendžiant vertinimo problemas, naujuoju reguliavimu siūloma siaurinti Projekto taikymo apimtį ir atskirti vidaus vertinimą, neprivalomą vertinimą pagal užsakovo pageidavimą ir masinį vertinimą. Projekte siūloma reguliuoti tik privalomąjį vertinimą (individualųjį vertinimą), atliekamą, kai vertinimas reikalaujamas pagal teisės aktus, atitinkamai siūloma pakoreguoti Projekto pavadinimą – Privalomojo turto ir verslo vertinimo įstatymas. Teisės aktų, kuriais reikalaujama atlikti vertinimą, reikalingą sprendimui priimti, sąrašas nėra baigtinis, jis gali būti papildytas arba sutrumpintas, priklausomai nuo sričių reguliavimo pokyčių (priedas).

Atsižvelgiant į tai, kad vertinimas vidaus poreikiams atliekamas paties subjekto poreikiams tenkinti, o tai yra išskirtinai subjekto (juridinio asmens) vidaus procesai ir valstybė neturėtų jų reguliuoti, siūloma Projektu nereguliuoti vidaus vertinimo.

Masinį vertinimą Lietuvoje pagal Lietuvos Respublikos nekilnojamojo turto mokesčio įstatymą ir Lietuvos Respublikos žemės mokesčio įstatymą atlieka valstybės įmonė Registrų centras, kuris taip pat yra ir Nekilnojamojo turto kadastro ir Nekilnojamojo turto registro tvarkytojas. Atliekant masinį vertinimą nustatoma vidutinė rinkos vertė yra vienas iš Nekilnojamojo turto kadastro duomenų, be to, kaip minėta, masinio vertinimo atlikimą reglamentuoja kiti teisės aktai, todėl siūloma papildyti Lietuvos Respublikos nekilnojamojo turto kadastro įstatymą būtinomis masinio vertinimo nuostatomis (sąvoka, subjektas, atliekantis masinį vertinimą, ir kuo vadovaujantis atliekamas masinis vertinimas) ir Projekte masinio vertinimo nereguliuoti.

4.3.2. Vertinimo atlikimas. Reikalavimai vertinimo ataskaitai

Siekiant aiškumo atliekant vertinimą, Projekte siūloma aiškiai nustatyti, kuo turi būti vadovaujamasi atliekant vertinimą, taip pat vertinimui atlikti taikomų teisės aktų ir vertinimo standartų aiškią hierarchiją. Atsižvelgiant į tai, kad TVS ir EVS yra atskiri, visuotinai pripažįstami vertinimo standartai, užsakovas ar naudotojas gali turėti poreikį atlikti vertinimą pagal vienus arba kitus standartus, Projekte siūloma nustatyti, kad vertinimas būtų atliekamas vadovaujantis Projekto nuostatomis ir TVS arba EVS. Projekte numatoma, kad vertinimas atliekamas vadovaujantis vienais iš šių vertinimo standartų. Vertintojui, atsižvelgus į užsakovo pageidavimą, paliekama teisė rinktis, kuriais vertinimo standartais vadovaujantis atlikti vertinimą. Ši nuostata siūloma taip pat atsižvelgus į Gairėse dėl paskolų išdavimo ir stebėsenos[27] nustatomas rekomendacijas, kad kredito įstaigos turėtų užtikrinti, kad įkeistas turtas būtų vertinamas pagal taikytinus tarptautinius, Europos ir nacionalinius standartus (TVS tarybos standartus, Europos vertintojų asociacijų grupės EVS). Gairėse dėl paskolų išdavimo ir stebėsenos nurodomi ir Karališkosios atestuotųjų vertintojų įstaigos standartai (toliau – RICS)[28], Projekte šie standartai nenurodomi, Lietuvoje nebuvo poreikio vertinimą, kurio reikalaujama pagal teisės aktus, atlikti pagal RICS.

Atsižvelgiant į tai, kad vertinimas bus atliekamas vadovaujantis vertinimo standartais, jų keitimus ir atnaujinimus atliks vertinimo standartų rengėjai, Metodikos siūloma atsisakyti. Vertinimo standartų paaiškinimus savanoriškai galės rengti profesinės asociacijos, Vyriausybės įgaliotai institucijai deleguojama funkcija rengti vertinimo standartų taikymo Lietuvoje rekomendacijas. Vyriausybės įgaliota institucija, būdama Tarptautinės vertinimo standartų tarybos (IVSC) nare, turi teisę versti ir skelbti savo interneto svetainėje TVS ir jų vertimą. EVS vertimą Lietuvoje yra įgijusi vertintojus vienijanti profesinė asociacija, priklausanti TEGoVA, kuri verčia ir skelbia juos savo interneto svetainėje. Vertintojas, atlikdamas vertinimą, pasirenka arba atsižvelgia į užsakovo pageidavimą, kokiais vertinimo standartais vadovautis atliekant vertinimą.

Lietuvoje yra apie 30 įstatymų ir kitų teisės aktų, kuriuose, siekiant užtikrinti viešuosius interesus, nustatomas reikalavimas pateikti vertinimo ataskaitą, t. y. sprendimui priimti nustatomas reikalavimas atlikti privalomąjį vertinimą. Dalis teisės aktų nustato tam tikrus papildomus reikalavimus vertinimui. Projekte siūloma palikti galiojančio TVVPĮ nuostatą, kad privalomasis vertinimas atliekamas vadovaujantis šiuo įstatymu, teisės aktuose, kuriuose nustatytas reikalavimas atlikti vertinimą, nustatytais reikalavimais ir vertinimo standartais tiek, kiek jie neprieštarauja tuose teisės aktuose ir šiame įstatyme nustatytiems reikalavimams.

Atsižvelgiant į tai, kad TVS ir EVS nustatomos išsamios vertinimo rezultato pateikimo formos (reikalavimai vertinimo ataskaitai), Projekte nustatoma, kad vertinimas atliekamas ir vertinimo ataskaita parengiama pagal vertinimo standartus. Papildomai nustatomas reikalavimas vertinimo ataskaitoje nurodyti, kokiais privalomojo vertinimo teisės aktais ir kokiais vertinimo standartais buvo vadovautasi.

4.3 papunkčio SIŪLOMI SPRENDIMAI:

− reguliuoti tik privalomąjį vertinimą, atsisakyti vidaus vertinimo reguliavimo, nes jis atliekamas išskirtinai subjekto vidaus poreikiams, mažinant reguliavimo apimtį atsisakyti neprivalomo vertinimo reguliavimo, masinį vertinimą atskirti ir reglamentuoti Nekilnojamojo turto kadastro įstatyme;

− nustatyti aiškią teisės aktų ir vertinimo standartų (TVS arba EVS) taikymo hierarchiją – vertinimas atliekamas vadovaujantis Privalomojo turto ir verslo vertinimo įstatymu ir vienais pasirinktais vertinimo standartais;

− netvirtinti nacionaliniais teisės aktais metodinių vertinimo reikalavimų, nedubliuoti TVS, EVS nuostatų – vertinimas bus atliekamas vadovaujantis vertinimo standartais.

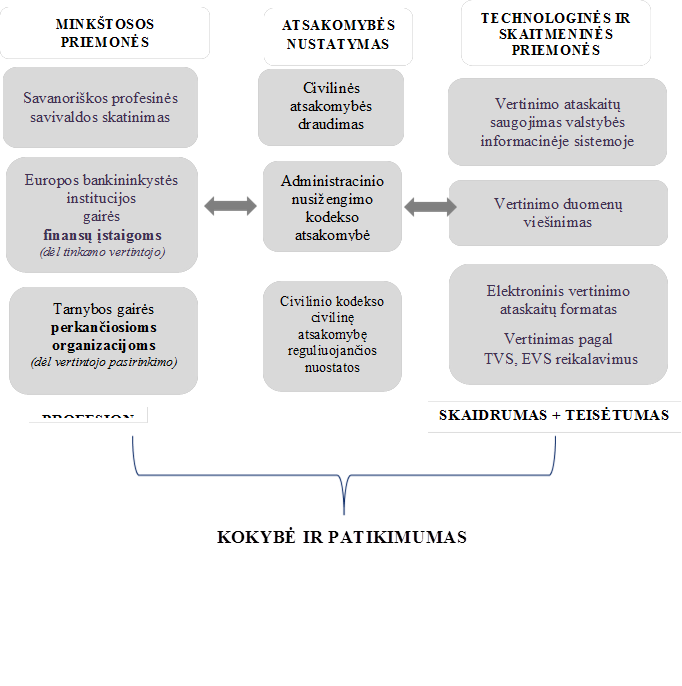

4 punkto SIŪLOMŲ SPRENDIMŲ APIBENDRINIMAS – Projekte siūlomu teisiniu reguliavimu atsisakoma vertintojo profesijos reguliavimo, vertinimo paslaugos teikėjo (vertintojo) profesionalumas užtikrinamas profesijos nereguliacinėmis (minkštosiomis) priemonėmis. Taip pat atsisakoma tradicinės vertinimo ataskaitų kokybės kontrolės (patikrinimų) – vertinimo skaidrumą ir patikimumą siūloma užtikrinti naudojant technologines ir skaitmenines priemones. Papildomai vertintojui nustatoma civilinė ir administracinė atsakomybė už teisės aktų, nustatančių reikalavimą atlikti vertinimą, pažeidimus. Apibendrinti siūlomo reguliavimo grėsmių valdymo saugikliai pateikiami 1 schemoje.

4 punkto SIŪLOMŲ SPRENDIMŲ IR SIEKTINŲ TIKSLŲ ĮGYVENDINIMO VALDYSENA – vertinimo ataskaitų informacinė sistema sudaro sąlygas geresnės kokybės duomenims, jų atsekamumui, analizei, viešojo intereso gynimui ir visuomenės kontrolei. Tai sąlygoja efektyvesnę vertinimo ataskaitų priežiūrą ir didina jų patikimumą. Po 3 metų nuo įstatymo įsigaliojimo dienos bus atliktas vertinimo ataskaitų kaupimo ir viešinimo naudos ex post vertinimas. Kriterijai, kuriais vadovaujantis turėtų būti vertinama, ar įgyvendinami siektini projekto tikslai:

1. Turto vertei nustatyti galimų naudoti duomenų aibės pokytis.

2. Vertinimui naudotų duomenų atsekamumo didėjimas.

3. Automatizuotų sprendimų vertinimo ataskaitų priežiūroje naudojimo išplėtimas.

4. Vertinimo ataskaitų, patenkančių į priežiūros apimtį, skaičiaus didėjimas.

5. Vertinimo rezultatų skaidrumo padidinimas, sudarantis prielaidas efektyvesniam viešosios kontrolės įgyvendinimui.

1 schema

![]()

![]()

![]()