LIETUVOS RESPUBLIKOS GYVENTOJŲ PAJAMŲ MOKESČIO ĮSTATYMO

NR. IX-1007 6, 182 ir 27 straipsnių PAKEITIMO ĮSTATYMO projektO

AIŠKINAMASIS RAŠTAS

Lietuvos Respublikos gyventojų pajamų mokesčio įstatymo Nr. IX-1007 6, 182 ir 27 straipsnių pakeitimo įstatymo projektas (toliau – Įstatymo projektas) parengtas atsižvelgiant į Lietuvos Respublikos Prezidento 2019 m. rugsėjo 4 d. pateiktas įstatymų iniciatyvas Lietuvos Respublikos Seimo 2019 m. rudens sesijai.

Šis įstatymo projektas, kartu su Respublikos Prezidento teikiamais Seimo rudens sesijoje svarstyti Lietuvos Respublikos akcizų įstatymo IX-569 37 straipsnio pakeitimo įstatymo ir Lietuvos Respublikos socialinio draudimo pensijų įstatymo Nr. I-549 8 straipsnio papildymo įstatymo projektais, sudaro pirmąjį Lietuvos Respublikos Prezidento inicijuotą ir teikiamą Seimui svarstyti visuomenės gerovės didinimo įstatymų projektų paketą, kuriuo siekiama mažinti vieną didžiausių šalies problemų – socialinę atskirtį ir senyvo amžiaus žmonių skurdą.

Lietuvoje 2018 m. didžiausias skurdo lygis buvo 65 metų ir vyresnių asmenų grupėje – sudarė 37,7 proc. Palyginti su 2017 m. – padidėjo 4,3 proc. punkto. Skurdo lygis tarp senatvės pensininkų dar didesnis – sudarė 41,7 proc. Vidutinė senatvės pensija sudarė 80,4 proc. skurdo rizikos ribos. Pensijų pakeitimo norma 2018 m. sudarė 0,4 (2017 m. – 0,43). Palyginimui Skandinavijos šalyse (Švedija, Suomija, Norvegija) pakeitimo norma sudarė 0,54–0,58.

Priėmus 2016 m. socialinio modelio reformą, senatvės pensijų pokyčiai buvo depolitizuoti įtvirtinant įstatymu pensijų (bazinės pensijos ir apskaitos vieneto vertės) indeksavimo mechanizmą, pastarąjį susiejant su darbo užmokesčio fondo septynerių metų vidurkiu. Priėmus 2018 m. pensijų kaupimo reformą, bazinė pensija buvo perkelta iš „Sodros“ biudžeto į valstybės biudžetą. Tai sudarė, be kita ko, platesnes galimybes finansuoti bazinę pensiją iš valstybės biudžete surenkamų pajamų. Remiantis 2019 m. rugsėjo mėnesio Lietuvos Respublikos finansų ministerijos sudarytu ekonominės raidos scenarijumi, užimtųjų skaičius 2021 ir 2020 m. nebeaugs (prognozuojamas neigiamas augimas 0,2–0,3 proc.). Remiantis Europos Komisijos prognozėmis, pateiktomis visuomenės senėjimo ataskaitoje (2018 m.), Lietuvoje užimtųjų skaičius, nesiimant svarių papildomų priemonių, gali mažėti bent dešimtmetį. Atitinkamai pensijų pakeitimo norma (o kartu ir pensininkų gerovė) negerėtų dėl mažėjančio užimtųjų skaičiaus, kuris slopintų pensijų didinimą pensijas indeksuojant pagal esamą tvarką. Dėl to yra būtina išnaudoti galimybes, kurias sąlygojo bazinės pensijos perkėlimas į valstybės biudžetą, ir didinti pensininkų gerovę (didinti pensijų pakeitimo normą) tobulinant bazinės pensijos indeksavimo mechanizmą ir numatant koregavimo koeficientą indeksavimo koeficientui, tokiu būdu užtikrinant, kad pensijos nuosekliai didėtų sparčiau, nei didėja vidutinis darbo užmokestis. Užtikrinant spartesnio bazinės pensijos didinimo tvarumą, laikantis nacionalinių ir Europos Sąjungos teisės aktų, reglamentuojančių fiskalinės drausmės taisykles, būtina užtikrinti finansiškai subalansuotą senyvo amžiaus žmonių skurdo mažinimo paketą, t. y., siūlant keisti bazinės pensijos indeksavimo mechanizmą (kitaip – sparčiau didinti bazines pensijas), būtina lygiagrečiai pateikti valstybės biudžeto pajamas didinančias priemones, laikant siūlomą pajamų ir socialinių išlaidų priemonių paketą vientisu sprendiniu. Valstybės biudžeto pajamas siūloma didinti sumažinant skirtumus, šiuo metu egzistuojančius pajamų mokesčių srityje tarp darbo jėgos apmokestinimo ir kitų pajamų apmokestinimo, peržiūrint mokestines lengvatas. Lietuvos Respublikos Prezidento siūlymai apima mokestinės lengvatos iškastiniam kurui (gazoliui) pokytį, kapitalo prieaugio pajamų, aukštų apmokestinamųjų pajamų (daugiau nei 35 000 eurų per metus) iš individualios veiklos ir dividendų apmokestinimo pokyčius, kurie sąlygotų galimybes tvariai didinti bazinę pensiją, užtikrinant sąžiningesnę ir teisingesnę pajamų apmokestinimo sistemą (pajamų mokesčio tarifai būtų skirtingi ne atskiroms pajamų rūšims, bet priklausytų nuo pajamų dydžio). Mokestiniai pasiūlymai parengti įvertinus tarptautinį kontekstą (Ekonominio bendradarbiavimo ir plėtros organizacijos (toliau – EBPO), Europos Sąjungos šalių narių atitinkamų mokesčių tarifų ir mokestinių pajamų vidurkius), vidaus ir užsienio ekspertų tyrimus viešųjų finansų srityje.

Šio Įstatymo projekto tikslas ir uždaviniai – užtikrinti finansiškai subalansuotą pensininkų skurdo sumažinimo priemonių paketą (sparčiau, nei numatyta, didinant bazinę pensiją) ir papildyti valstybės biudžeto pajamas priartinant mokesčių tarifus, taikomus gyventojo pajamoms iš kapitalo prieaugio, dividendų ir aukštoms apmokestinamosioms pajamoms (daugiau nei 35 000 eurų per metus) iš individualios veiklos, prie gyventojo pajamų mokesčio tarifo (toliau – GPM tarifas), taikomo darbo santykiuose, tokiu būdu sumažinant mokestinių tarifų skirtumus, šiuo metu egzistuojančius pagal skirtingas pajamų rūšis.

2. Įstatymo projekto iniciatoriai ir rengėjai

Įstatymo projektą inicijavo Lietuvos Respublikos Prezidentas. Įstatymo projektą parengė Lietuvos Respublikos Prezidento kanceliarijos Ekonominės ir socialinės politikos grupė.

3. Dabartinis teisinis įstatymo projekte aptartų teisinių santykių reglamentavimas

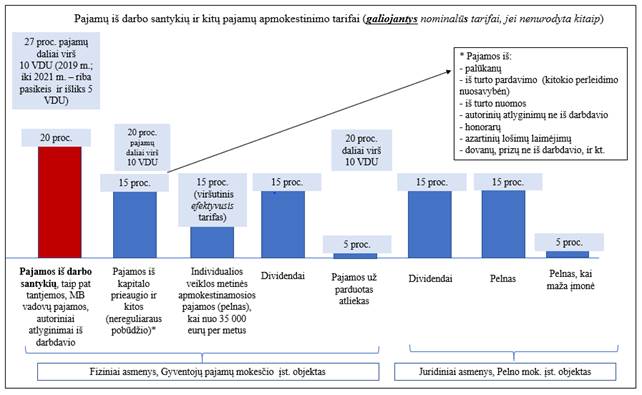

Pagal galiojančias Gyventojų pajamų mokesčio įstatymo nuostatas šiuo metu pajamoms iš dividendų taikomas 15 proc. tarifas. Apmokestinamosioms pajamoms iš individualios veiklos, siekiančioms per metus 35 000 eurų ir daugiau, efektyvusis GPM tarifas sudaro 15 proc. (t. y. atitinka nominalų 15 proc. tarifą), mažesnėms apmokestinamosioms pajamoms taikomas mažesnis efektyvusis GPM tarifas (nuo 5 iki 15 proc.) pritaikius pajamų mokesčio kreditą. Kitų nesusijusių su darbo santykiais apmokestinamųjų pajamų (išskyrus iš individualios veiklos, paskirstytojo pelno, tantjemas ir atlygį už veiklą stebėtojų taryboje, valdyboje, paskolų komitete, iš darbdavio pagal autorines sutartis, mažųjų bendrijų vadovų (kurie nėra tų mažųjų bendrijų nariai) pagal civilinę (paslaugų) sutartį) dalis, neviršijanti per metus 120 vidutinių šalies atlyginimų (toliau – VDU) sumos, apmokestinama 15 proc. tarifu, o dalis, viršijanti 120 VDU, – 20 proc. tarifu. Į šią – kitų nesusijusių su darbo santykiais apmokestinamųjų pajamų – grupę priskiriamos autorinių atlyginimų ne iš darbdavio, iš turto pardavimo (kitokio perleidimo nuosavybėn), iš turto nuomos, honorarų, azartinių lošimų laimėjimų, dovanų, prizų ne iš darbdavio ir kt. pajamos.

Palyginimui – su darbo santykiais ar jų esmę atitinkančiais santykiais susijusių metinių pajamų, taip pat tantjemų ar atlygio už veiklą stebėtojų taryboje ar valdyboje, paskolų komitete, mokamo vietoj tantjemų arba kartu su jomis, iš asmens, susijusio su gyventoju darbo santykiais ar jų esmę atitinkančiais santykiais, gautų autorinių atlyginimų, mažųjų bendrijų vadovų, kurie nėra tų mažųjų bendrijų nariai, pagal civilinę (paslaugų) sutartį už vadovavimo veiklą gautų pajamų dalis, neviršijanti 120 VDU 2019 m. (84 VDU 2020 m., 60 VDU 2021 m.), apmokestinama taikant 20 proc. GPM tarifą, o pajamų dalis, viršijanti minėtas ribas (120–60 VDU 2019–2021 m.) – taikant 27 proc. GPM tarifą.

Esamų pagrindinių pajamų mokesčių tarifų vizualizacija:

Pagrindiniai pajamų mokesčių tarifų atotrūkiai tarp skirtingų pajamų rūšių:

* Pagal priimtus įstatymus, progresinis GPM tarifas metinei pajamų daliai virš 120 VDU – 27 proc.; iki 2021 m. progresinis tarifas bus pritaikomas metinei pajamų daliai virš 60 VDU.

** Pagal priimtus įstatymus, progresinis GPM tarifas metinei pajamų daliai virš 120 VDU – 20 proc.

4. Naujos teisinio reglamentavimo nuostatos ir kokių teigiamų rezultatų laukiama

Įstatymo projektu siūloma sumažinti nepagrįstus atotrūkius tarp skirtingų gyventojo pajamų rūšių apmokestinimo ir padidinti valstybės biudžeto pajamas, reikalingas senyvo amžiaus žmonių skurdui sumažinti (sparčiau, nei numatyta, didinant bazinę pensiją). Prognozuojama, kad siūlomi mokesčių pakeitimai sumažins paskatas aukštesnes pajamas uždirbantiesiems selektyviai rinktis pajamų išmokėjimo formą siekiant minimizuoti mokesčius dėl šiuo metu egzistuojančių pajamų mokesčių tarifų atotrūkių. Siūlomi pakeitimai padidins valstybės biudžeto pajamas, kurias siūloma skirti spartesniam ir ekonomiškai pagrįstam bazinės pensijos didinimui siekiant sumažinti senyvo amžiaus žmonių skurdą (pensininkų dalis skurdo rizikoje – 41,7 proc.).

Naujos nuostatos:

1) siūloma kitas nesusijusias su darbo santykiais pajamas (iš turto pardavimo (kitokio perleidimo nuosavybėn), iš turto nuomos, autorinių atlyginimų ne iš darbdavio, honorarų, azartinių lošimų laimėjimų, dovanų, prizų ne iš darbdavio, ir kt. pajamas) apmokestinti 20 proc. tarifu (šiuo metu – 15 proc.);

2) siūloma pajamoms iš dividendų nustatyti 20 proc. tarifą (šiuo metu 15 proc.), tokiu būdu iš dalies sumažinant didelį mokestinį atotrūkį tarp apmokestinimo darbo santykiuose ir apmokestinimo, taikomo įmonės savininkui (-ams) generuojant asmens pajamas;

3) siūloma apmokestinamosioms pajamoms (pelnui) iš individualios veiklos, kurios viršija 35 000 eurų per metus, nustatyti efektyvųjį GPM tarifą 15–20 proc., numatant, kad 20 proc. efektyvusis GPM tarifas būtų taikomas metinėms apmokestinamosioms pajamoms nuo 45 000 eurų per metus (šiuo metu metinėms apmokestinamosioms pajamos nuo 35 000 eurų – efektyvusis tarifas 15 proc.). Tuo tarpu apmokestinamosios pajamos iš individualios veiklos, siekiančios iki 35 000 eurų per metus, nebūtų apmokestinamos didesniu efektyviuoju tarifu, nei yra šiuo metu (keičiant Įstatymo projektu pajamų mokesčio kredito apskaičiavimo tvarką), o atskiriems pajamų rėžiams efektyvusis tarifas netgi šiek tiek sumažėtų (palyginti su esama tvarka).

Nesiūloma keisti galiojančio lengvatinio tarifo – 5 proc. – ne individualios veiklos pajamoms, gautoms pardavus ar kitaip nuosavybėn perleidus atliekas.

Nesiūloma keisti galiojančio 15 proc. tarifo, taikomo ligos, motinystės, tėvystės, vaiko priežiūros ir ilgalaikio darbo išmokoms, nes suvienodinant mokesčių tarifą su tarifu, taikomu pajamoms iš darbo santykių, reikėtų keisti ir atitinkamus šias išmokas reglamentuojančius įstatymus, siekiant užtikrinti, kad šios išmokos asmeniui nesumažėtų. Manytina, kad buhalterinio pobūdžio keitimas be ekonominio efekto būtų perteklinis administracinis pokytis.

Siūlomų mokestinių pokyčių vizualizacija:

Siūlomų mokestinių pakeitimų dėl pajamų vykdant individualią veiklą detalizavimas atskirais metinių apmokestinamųjų pajamų lygiais:

|

Apmokestinamosios metinės pajamos (pelnas) vykdant individualią veiklą, eurais |

Efektyvusis* pajamų tarifas: šiuo metu |

Efektyvusis* pajamų tarifas: siūloma |

|

5 000 |

5,0 % |

5,0 % |

|

10 000 |

5,0 % |

5,0 % |

|

15 000 |

5,0 % |

5,0 % |

|

20 000 |

5,0 % |

5,0 % |

|

25 000 |

8,3 % |

8,0 % |

|

30 000 |

11,7 % |

11,0 % |

|

35 000 |

15,0 % |

14,0 % |

|

36 750 |

15,0 % |

15,1 % |

|

40 000 |

15,0 % |

17,0 % |

|

45 000 |

15,0 % |

20,0 % |

|

50 000 |

15,0 % |

20,0 % |

* Įvertinus pajamų mokesčio kreditą.

Remiantis Tarptautinio valiutos fondo (toliau –TVF) tyrimu (2017 m.)[1], Lietuva turi didelį potencialią padidinti mokestinių pajamų ir BVP santykį, kuris nuo ES vidurkio skiriasi apie 10 proc. punktų. Remiantis „Eurostat“ duomenimis, Lietuvoje 2017 m. šis santykis – 29,8 proc. BVP, ES vidurkis – 40,1 proc. BVP). Palyginimui – panašus atotrūkis yra tarp Lietuvos ir ES vidutinių valdžios sektoriaus išlaidų socialinei apsaugai (Lietuvoje – 11,2 proc. BVP, ES vidurkis – 19,9 proc. BVP), didžiąją šio atotrūkio dalį sudaro išlaidų pensijoms atotrūkis (Lietuvoje šios išlaidos – 5,7 proc., ES – 10,1 proc.).

Minėtame TVF tyrime, vertinant priežastis, kurios lemia Lietuvos ir ES vidutinių mokestinių pajamų atotrūkį, konstatuojama šios pagrindinės priežastys: 54 proc. atotrūkio paaiškinama didesne šešėline ekonomika Lietuvoje, 35 proc. atotrūkio paaiškinama mokestinės politikos veiksniais ir 11 proc. – ekonomikos struktūros ypatumais. Kartu TVF pabrėžia, kad sprendžiant pensijų ir sveikatos sistemos problemas, kilsiančias ateityje dėl demografinių tendencijų, vien tik geresnio mokesčio administravimo rezultatai gali būti nepakankami sprendžiant socialinius iššūkius ir mokestinės sistemos pakeitimai gali būti neišvengiami. Anot TVF, jeigu Lietuva turėtų identišką mokesčių politiką kaip ir vidutiniškai ES – papildomos pajamos gali siekti 3,8 proc. BVP. Taip pat TVF reziumuoja, kad didžiausias mokestinis atotrūkis (5,5 proc. BVP) yra gyventojų pajamų mokesčio srityje (apie pusė to – 2,5 proc. BVP – dėl mokesčių tarifų skirtumų), antroje vietoje – atotrūkis socialinio draudimo srityje, ir tai labiau susiję su ekonomikos struktūra (Pastaba. TVF tyrimas atliktas iki mokesčių konsolidacijos, įsigaliojusios priėmus mokesčių struktūrinę reformą Lietuvoje 2018 m.).

Rengiant įstatymo projektą, atsižvelgiama į tai, kad šešėlinės ekonomikos mažinimo srityje Vyriausybė yra inicijavusi ir suplanavusi Seimo rudens sesijoje pateikti teisės aktų projektus, orientuotus į šešėlinės ekonomikos mažinimą sektorinėse srityse – statybų sektoriuje, prekyboje automobiliais, prekyboje automobilių dalimis, taip pat įvertinama, kad Vyriausybė planuoja veiksmus, siekdama sumažinti šešėlinę ekonomiką prekyboje mėsos produktais, siekia efektyviai įgyvendinti priemones pagal priimtus teisės aktus prekybos naftos produktais, pavėžėjimo paslaugų ir kitose srityse.

Remiantis Europos Komisijos mokesčių duomenų bazės informacija (2017 m.)[2], Lietuvoje mokesčių iš gyventojų kapitalo pajamų (iš nuomos, dividendų ir kitų turto pajamų) ir iš individualios veiklos pajamų, lyginant santykiu su BVP, surenkama mažiau nei vidutiniškai ES:

|

Pajamų rūšis |

Lietuvoje Mokesčių pajamos |

ES Mokesčių pajamos |

|

Gyventojo pajamos iš kapitalo ir individualios veiklos |

1,85 proc. BVP |

2,97 proc. BVP |

Vertinant EBPO šalių kontekste, atlyginimo apmokestinimas (išlaidos pajamų mokesčiams ir socialinio draudimo įmokoms darbo kaštų struktūroje) Lietuvoje (2018 m.) yra didesnis už EBPO šalių vidurkį[3].

Vertinant atskirai pajamas iš palūkanų, EBPO[4] vidutiniškai šios apmokestinamos 27–28 proc. tarifu, kai Lietuvoje – 15 proc. nominaliu tarifu. Vertinant pajamas iš dividendų (kombinuotai kartu su pelno mokesčiu) – šios pajamos EBPO vidutiniškai apmokestinamos 40 proc. tarifu, kai Lietuvoje – 27,75 proc. (atskirai: pelno mokestis – 15 proc., dividendų – 15 proc.). Faktiškai išmokėti dividendai fiziniams asmenims 2018 m. sudarė 909 mln. eurų (iš jų 884 mln. eurų Lietuvos rezidentams). Mokesčių tarifai pajamoms iš dividendų atskirose EBPO šalyse (pagal EBPO duomenų bazės informaciją):

|

EBPO narė |

Gyventojo neto mokestis pajamoms iš dividendų (įvertinus iki to taikomas lengvatines sąlygas), proc. |

||

|

Austrija |

25,00 |

27,50 |

45,63 |

|

Belgija |

29,58 |

30,00 |

50,71 |

|

Čekija |

19,00 |

15,00 |

31,15 |

|

Danija |

22,00 |

42,00 |

54,76 |

|

Estija |

20,00 |

0,00 |

20,00 |

|

20,00 |

28,90 |

43,12 |

|

|

Prancūzija |

32,02 |

34,00 |

55,14 |

|

29,89 |

26,38 |

48,38 |

|

|

Airija |

12,50 |

51,00 |

57,13 |

|

Italija |

24,00 |

26,00 |

43,76 |

|

20,00 |

0,00 |

20,00 |

|

|

Lietuva |

15,00 |

15,00 |

27,75 |

|

25,00 |

25,00 |

43,75 |

|

|

28,00 |

6,94 |

33,00 |

|

|

Norvegija |

22,00 |

31,68 |

46,71 |

|

19,00 |

19,00 |

34,39 |

|

|

31,50 |

28,00 |

50,68 |

|

|

21,00 |

7,00 |

26,53 |

|

|

19,00 |

25,00 |

39,25 |

|

|

Ispanija |

25,00 |

23,00 |

42,25 |

|

Švedija |

21,40 |

30,00 |

44,98 |

|

EBPO narė |

Gyventojo neto mokestis pajamoms iš dividendų (įvertinus iki to taikomas lengvatines sąlygas), proc. |

||

|

19,00 |

38,10 |

.. |

|

|

25,89 |

29,28 |

47,58 |

Taigi, siūlomas pajamų iš kapitalo apmokestinimo lygio atotrūkio, lyginant su pajamomis iš darbo santykių, panaikinimas (standartinį GPM tarifą pajamoms ne iš darbo santykių prilyginant standartiniam darbo santykių GPM tarifui – 20 proc.) leistų Lietuvai išlaikyti tarptautinį konkurencingumą ir kartu padidinti viešąsias pajamas, reikalingas senyvo amžiau žmonių skurdui sumažinti (sparčiau, nei numatyta didinant bazinę pensiją). Be to, pajamos iš ne darbo santykių (joms pritaikius standartinį 20 proc. pajamų mokesčio tarifo dydį) ir toliau išliktų mažiau apmokestintos nei atlyginimai, įskaičius soc. draudimo mokesčius (suminis mokesčių ir soc. draudimo tarifas darbo santykiuose 2019 m. – 41 proc., taikant standartinį 20 proc. GPM).

Europos Komisija kaip teigiamus pavyzdžius išskiria dvi šalis: Belgiją[5] ir Austriją[6]. Abiejose valstybėse 2015–2016 m. įvyko darbo mokesčių reformavimas. Pastebima tokia apibendrinta tendencija: siekiant minėtose šalyse sumažinti darbo užmokesčio apmokestinimą, ypač mažiau uždirbantiesiems, ir tai padaryti finansiškai subalansuotai, didelis dėmesys šalyse skirtas kovai su šešėliu, didintas aukštų darbo pajamų apmokestinimas ir kapitalo pajamų apmokestinimas (pastarasis – abiejose šalyse). Taip pat buvo mažinamos netiesioginių mokesčių lengvatos, kelti akcizai, siekiant finansiškai subalansuotų paketų.

Remiantis Lietuvos akademikų vertinimais[7], pajamų apmokestinimo netolygumas (tarifų skirtumai pagal formą, bet ne pagal pajamų dydį) skatina išvengti darbo užmokesčio formos ir skatina išmokėjimus kita forma.

5. Numatomo teisinio reguliavimo poveikio vertinimo rezultatai, galimos neigiamos priimto įstatymo pasekmės ir kokių priemonių reikėtų imtis, kad tokių pasekmių būtų išvengta

Neigiamų pasekmių nenumatoma.

6. Galima priimto įstatymo įtaka kriminogeninei situacijai, korupcijai

Įtaka kriminogeninei situacijai, korupcijai nenumatoma.

7. Galima priimto įstatymo įtaka verslo sąlygoms ir jo plėtrai

Tikslas užtikrinti didesnę visuomenės grupių gerovę nėra suderinamas su aukštais skurdo (ir pajamų nelygybės) rodikliais. Tarptautiniai ir šalies ekspertai indikuoja, tarptautinė praktika kitose valstybės rodo, kad mažinant nepagrįstas mokestines išimtis ir netolygumus yra potencialo didinti viešąsias pajamas, reikalingas socialinės atskirties ir skurdo rodiklių mažinimui, peržiūrint ir ne darbo pajamų apmokestinimą ir tokiu būdu artinant prie mokesčių, taikomų darbo santykiuose. Kapitalo mokesčių pakeitimas, išlaikant tarifus konkurencingus, palyginti su ES/EBPO vidutiniais tarifais, yra racionalus sprendimas siekiant Lietuvoje sukurti sistemą (sparčiau, nei numatyta, didinant bazinę pensiją), kuri per ilgesnį laikotarpį leistų ištrūkti iš senyvo amžiaus žmonių skurdo spąstų ir reikšmingai sumažintų skurstančių asmenų skaičių Lietuvoje.

8. Įstatymo inkorporavimas į teisinę sistemą, galiojantys teisės aktai, kuriuos būtina pakeisti ar panaikinti, priėmus teikiamą įstatymo projektą

Priėmus Įstatymo projektą, pakeisti ar panaikinti galiojančių įstatymų nereikės.

9. Įstatymo projekto atitiktis Valstybinės kalbos, Teisėkūros pagrindų įstatymų ir kitų norminių teisės aktų rengimo tvarkos įstatymų reikalavimams ir bendrinės lietuvių kalbos normoms, sąvokų ir terminų įvertinimas

Įstatymo projektas parengtas laikantis Valstybinės kalbos, Teisėkūros pagrindų įstatymų reikalavimų ir atitinka bendrinės lietuvių kalbos normas. Įstatymo projektu neapibrėžiama naujų sąvokų.

10. Įstatymo projekto atitiktis Europos žmogaus teisių ir pagrindinių laisvių apsaugos konvencijos nuostatoms ir Europos Sąjungos teisei

Įstatymo projektas neprieštarauja Europos žmogaus teisių ir pagrindinių laisvių apsaugos konvencijos nuostatoms ir Europos Sąjungos dokumentams.

11. Įstatymui įgyvendinti reikalingi įgyvendinamieji teisės aktai, šių aktų rengėjai

Priėmus Įstatymo projektą, turės būti pakeisti jo įgyvendinamieji teisės aktai (rengėja – Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos).

12. Kiek valstybės, savivaldybių biudžetų ir kitų valstybės įsteigtų fondų lėšų pareikalaus ar leis sutaupyti įstatymo įgyvendinimas

Valstybės ir savivaldybių biudžetai per 2020 m. gaus 28 mln. eurų papildomų pajamų (dėl dividendų ir kapitalo prieaugio pajamų mokesčių), 2021 m. – 40 mln. eurų (dėl kapitalo prieaugio ir aukštų pajamų iš individualios veiklos mokesčių pokyčių).

Vertinant tiesioginius valstybės ir savivaldybių biudžetų papildymus, svarbu įvertinti ir netiesioginę Įstatymo projekto naudą, kuri pasireikš per didesnį vartojimą šalyje, nes iš mokesčių surinktos pajamos bus skiriamos senyvo amžiaus žmonių skurdui sumažinti.

13. Įstatymo projekto rengimo metu gauti specialistų vertinimai ir išvados

Teisėkūros iniciatyvos konceptualiai buvo aptartos su Lietuvos Respublikos Vyriausybe, asociacija „Investors‘ Forum“, Lietuvos darbdavių konfederacija, Lietuvos pramonininkų konfederacija, Lietuvos verslo konfederacija, Lietuvos Respublikos smulkiojo ir vidutinio verslo taryba, Lietuvos profesinių sąjungų konfederacija, Lietuvos profesine sąjunga „Solidarumas“, Lietuvos profesine sąjunga „Sandrauga“, kitomis asociacijomis, iniciatyvos plačiai pristatytos viešojoje erdvėje.

Siūloma tęsti diskusijas ir svarstymą Lietuvos Respublikos Seime.

14. Reikšminiai įstatymo projekto žodžiai

Tarifas, pajamos, gyventojo. 15. Kiti, iniciatorių nuomone, reikalingi pagrindimai ir paaiškinimai

Įstatymo projektas turėtų būti svarstomas kartu su Lietuvos Respublikos akcizų įstatymo IX-569 37 straipsnio pakeitimo įstatymo, Lietuvos Respublikos socialinio draudimo pensijų įstatymo Nr. I-549 8 straipsnio papildymo įstatymo ir 2020 m. valstybės biudžeto ir savivaldybių biudžetų finansinių rodiklių patvirtinimo įstatymo projektais. Respublikos Prezidentas