LIETUVOS RESPUBLIKOS SEIMAS

NUTARIMAS

DĖL LIETUVOS RESPUBLIKOS SEIMO BIUDŽETO IR FINANSŲ KOMITETO ATLIKTO PARLAMENTINIO TYRIMO DĖL VIETINIŲ IR REGIONINIŲ VEIKSNIŲ IR APLINKYBIŲ, LĖMUSIŲ 2009–2010 METŲ KRIZĖS LIETUVOJE REIŠKINIUS IR VIEŠŲJŲ FINANSŲ BŪKLĘ, ĮSKAITANT VIEŠOJO SEKTORIAUS SKOLOS DYDĮ IR ŠIOS SKOLOS VALDYMO SĄNAUDAS, IŠVADOS

2020 m. birželio 4 d. Nr. XIII-3013

Vilnius

1 straipsnis.

Pritarti Lietuvos Respublikos Seimo Biudžeto ir finansų komiteto atlikto parlamentinio tyrimo dėl vietinių ir regioninių veiksnių ir aplinkybių, lėmusių 2009–2010 metų krizės Lietuvoje reiškinius ir viešųjų finansų būklę, įskaitant viešojo sektoriaus skolos dydį ir šios skolos valdymo sąnaudas, išvadai (pridedama).

PRITARTA

Lietuvos Respublikos Seimo

2020 m. birželio 4 d.

nutarimu Nr. XIII-3013

LIETUVOS RESPUBLIKOS SEIMO BIUDŽETO IR FINANSŲ KOMITETo ATLIKTo PARLAMENTINio TYRIMo DĖL VIETINIŲ IR REGIONINIŲ VEIKSNIŲ IR APLINKYBIŲ, LĖMUSIŲ 2009–2010 METŲ KRIZĖS LIETUVOJE REIŠKINIUS IR VIEŠŲJŲ FINANSŲ BŪKLĘ, ĮSKAITANT VIEŠOJO SEKTORIAUS SKOLOS DYDĮ IR ŠIOS SKOLOS VALDYMO SĄNAUDAS, IŠVADa

Lietuvos Respublikos Seimo Biudžeto ir finansų komitetas (toliau – Komitetas) Lietuvos Respublikos Seimo pavedimu laikinosios tyrimo komisijos teisėmis atliko parlamentinį tyrimą dėl vietinių ir regioninių veiksnių ir aplinkybių, lėmusių 2009–2010 metų krizės Lietuvoje reiškinius ir viešųjų finansų būklę, įskaitant viešojo sektoriaus skolos dydį ir šios skolos valdymo sąnaudas (toliau – parlamentinis tyrimas).

1. Komiteto įgaliojimų pagrindas. Lietuvos Respublikos Seimo 2018 m. kovo 29 d. nutarimas Nr. XIII-1065 „Dėl pavedimo Lietuvos Respublikos Seimo Biudžeto ir finansų komitetui atlikti parlamentinį tyrimą dėl vietinių ir regioninių veiksnių ir aplinkybių, lėmusių 2009–2010 metų krizės Lietuvoje reiškinius ir viešųjų finansų būklę, įskaitant viešojo sektoriaus skolos dydį ir šios skolos valdymo sąnaudas“ (toliau – Seimo nutarimas Nr. XIII-1065).

2. Komiteto sudėtis: Komiteto pirmininkas Stasys Jakeliūnas (iki 2019 m. liepos 1 d.), pirmininko pavaduotojas Kęstutis Glaveckas, pirmininko pavaduotojas Kęstutis Bartkevičius (iki 2018 m. rugsėjo 17 d.), pirmininko pavaduotojas Vytautas Kamblevičius (nuo 2018 m. spalio 22 d. iki 2019 m. rugsėjo 29 d.), nariai Vida Ačienė, Valius Ąžuolas (Komiteto pirmininkas nuo 2019 m. liepos 10 d.), Rasa Budbergytė, Andrius Kubilius (iki 2019 m. liepos 1 d.), Mykolas Majauskas, Andrius Palionis, Viktoras Rinkevičius, Rita Tamašunienė, Juozas Varžgalys, Gintarė Skaistė (nuo 2019 m. liepos 10 d.), Algirdas Butkevičius (nuo 2019 m. rugsėjo 30 d.). Komiteto narys Andrius Kubilius nuo 2018 m. rugsėjo 19 d. parlamentiniame tyrime nedalyvavo, Mykolas Majauskas nuo 2018 m. rugsėjo 19 d. iki 2019 m. spalio 9 d. parlamentiniame tyrime nedalyvavo.

3. Parlamentinio tyrimo klausimai:

3.1. kokią įtaką viešųjų finansų būklei 2009–2010 metais ir vėliau turėjo 2005–2008 metais vykdyta prociklinė biudžeto politika;

3.2. ar Lietuvos Respublikos Vyriausybė turėjo galimybių skolintis iš tarptautinių institucijų pigiau, negu tai darė 2009–2012 metais, kai finansų rinkose ir iš komercinių bankų buvo skolinamasi už palūkanas, kurios siekė 5,1–9,4 procento;

3.3. jeigu taip, už kokias palūkanas Vyriausybė galėjo skolintis ir kokią įtaką tai būtų turėję viešiesiems finansams – viešojo sektoriaus išlaidoms ir balansui, skolos dydžiui ir jos valdymo sąnaudoms;

3.4. kokią įtaką 2009–2010 metų krizei Lietuvoje (įskaitant viešųjų ir komercinių finansų bei atskirų ekonomikos sektorių būklę) turėjo Lietuvoje veikiančių stambiųjų komercinių bankų skolinimo politika ir sprendimai;

3.5. ar Lietuvos bankas tinkamai vykdė Lietuvoje veikiančių stambiųjų komercinių bankų priežiūrą 2005–2008 metais;

3.6. ar Lietuvos bankas tinkamai atsižvelgė į Lietuvoje veikiančių stambiųjų komercinių bankų įtaką Lietuvos ekonomikai ir finansų sektoriui ir į savo priežiūros veiksmus 2005–2010 metais, vertindamas ir priimdamas sprendimus dėl kredito įstaigų mokumo ir jų veiklos tęstinumo 2011–2017 metais;

5. Komiteto posėdžių datos: 2018 m. gegužės 9 d., 2018 m. gegužės 23 d., 2018 m. rugsėjo 12 d., 2018 m. rugsėjo 19 d., 2018 m. rugsėjo 26 d., 2018 m. spalio 10 d., 2018 m. spalio 17 d., 2018 m. spalio 24 d., 2018 m. spalio 31 d., 2018 m. lapkričio 7 d., 2018 m. lapkričio 14 d., 2018 m. lapkričio 21 d., 2018 m. lapkričio 28 d., 2018 m. gruodžio 5 d., 2019 m. kovo 27 d., 2019 m. balandžio 3 d., 2019 m. balandžio 10 d., 2019 m. balandžio 24 d., 2019 m. balandžio 26 d., 2019 m. gegužės 8 d., 2019 m. birželio 26 d., 2019 m. spalio 9 d., 2019 m. spalio 24 d.

6. Komiteto posėdžiuose dalyvavo: Lietuvos Respublikos finansų ministerijos Finansų politikos departamento vyresnysis patarėjas Ričardas Kasperavičius, Seimo Pirmininko pavaduotojas Gediminas Kirkilas, 2004–2009 m. Europos Parlamento narė Margarita Starkevičiūtė, Finansų ministerijos Valstybės iždo departamento direktorius Audrius Želionis, Europos Audito Rūmų narys Rimantas Šadžius, valstybės kontrolieriaus pavaduotojas, 2004–2013 m. Lietuvos banko valdybos narys Audrius Misevičius, Lietuvos banko valdybos pirmininkas Vitas Vasiliauskas, AB „Swedbank“ vyriausiasis ekonomistas Nerijus Mačiulis, AB banko „Hansabankas“ (dabar – AB „Swedbank“) valdybos pirmininkas nuo 2004 m. vasario mėn. iki 2008 m. birželio mėn. Giedrius Dusevičius, 2000–2018 m. AB SEB banko vyriausiasis ekonomistas Gitanas Nausėda, buvęs Ministras Pirmininkas Andrius Kubilius, buvusi finansų ministrė Ingrida Šimonytė, liudytojo statusą turintis asmuo.

7. Teisės aktai, kuriais vadovautasi atliekant parlamentinį tyrimą:

7.3. Lietuvos Respublikos Seimo valdybos 2016 m. birželio 29 d. sprendimas Nr. SV‑S‑1603 „Dėl Įstatymų ir kitų Seimo teisės aktų leidybos, parlamentinės kontrolės ir Seimo priežiūrinės veiklos organizavimo tvarkos aprašo patvirtinimo“.

Komitetas, vykdydamas Seimo nutarimą Nr. XIII-1065, vadovavosi šia gauta informacija:

Finansų ministerijos Finansų politikos departamento vyresniojo patarėjo Ričardo Kasperavičiaus pažyma „2005–2008 metų anticiklinės politikos planavimas ir įgyvendinimo vertinimas“; Finansų ministerijos 2018 m. gegužės 8 d. raštu Nr. ((5.33-1403)-5K-1807987)-6K-1802582, 2018 m. gegužės 22 d. raštu Nr. ((5.33-1403)-5K-1807987)-6K-1802855; Lietuvos banko 2010 m. vasario 17 d. raštu Nr. S2010/(7.7-0700)-12-363, 2018 m. balandžio 18 d. raštu Nr. S2018/(22.9-2202)-12-1920, 2018 m. gegužės 22 d. raštu Nr. S 2018/(22.3.E-2200)-12-2526, 2019 m. sausio 23 d. raštu Nr. S2019/(23.4-2300-12-447), 2019 m. balandžio 9 d. raštu Nr. S2019/(22.3-2200)-12-1966, 2019 m. balandžio 26 d. raštu Nr. S2019/(22.3-2200)-12-2258 ir jo priedais, 2019 m. balandžio 26 d. raštu Nr. S2019/(22.3-2200)12-2306, 2019 m. gegužės 2 d. raštu Nr. S-2019/(22.9-2202)-12-2375, 2019 m. gegužės 16 d. raštu Nr. S2019/(22.3.E-2200)-12-2666, 2019 m. gegužės 21 d. raštu Nr. S2019/(22.3-2200)-12-2723, 2019 m. birželio 5 d. raštu Nr. S2019/(22.9-2202)-12-2991, 2019 m. spalio 22 d. raštu Nr. S(2019/(22.9-2202)-12-5518; Valstybės kontrolės 2010 m. rugsėjo 30 d. audito išvada Nr. FA-P-700-3-80 ir jos priedais; Lietuvos Respublikos Prezidentės Dalios Grybauskaitės 2019 m. sausio 28 d. raštu Nr. (8D-5229)-2D-561; buvusio Lietuvos banko valdybos pirmininko Reinoldijaus Šarkino 2019 m. sausio 15 d. raštu; buvusio finansų ministro Algirdo Šemetos 2019 m. sausio 18 d. raštu; 2009 m. balandžio 24 d. Europos Parlamento rezoliucija dėl priemonės, teikiančios vidutinės trukmės finansinę pagalbą valstybių narių mokėjimų balansams, sukūrimo P6_TA(2009)0327; Švedijos Karalystės Riksdago Finansų komitete 2010 m. vasario 2 d. vykusių viešųjų klausymų medžiaga; Seimo kanceliarijos Informacijos ir komunikacijos departamento Tyrimų skyriaus informacija „Užsienio šalių valstybinių institucijų pavedimu atlikti 2008–2010 m. finansų ir ekonominės krizės tyrimai“;

Komiteto 2018 m. gegužės 23 d., 2018 m. rugsėjo 12 d., 2018 m. rugsėjo 19 d., 2018 m. rugsėjo 26 d., 2018 m. spalio 3 d., 2018 m. spalio 10 d., 2018 m. spalio 17 d., 2018 m. spalio 24 d., 2018 m. spalio 31 d., 2018 m. lapkričio 7 d., 2018 m. lapkričio 14 d., 2018 m. lapkričio 21 d., 2018 m. lapkričio 28 d., 2018 m. gruodžio 5 d., 2019 m. balandžio 26 d. posėdžių stenogramomis.

8. Parlamentinio tyrimo rezultatai:

8.1. Kokią įtaką viešųjų finansų būklei 2009–2010 metais ir vėliau turėjo 2005–2008 metais vykdyta prociklinė biudžeto politika?

8.1.1. Komitetas, įvertinęs Finansų ministerijos, Lietuvos banko, buvusio finansų ministro A. Šemetos (nuo 2008 m. gruodžio mėn. iki 2009 m. liepos mėn.) atsakymus, gautus raštu, taip pat Finansų ministerijos Finansų politikos departamento vyresniojo patarėjo R. Kasperavičiaus raštu pateiktą medžiagą bei jo ir buvusios finansų ministrės I. Šimonytės (nuo 2009 m. liepos iki 2012 m. gruodžio mėn.), buvusių ministrų pirmininkų G. Kirkilo (nuo 2006 m. liepos mėn. iki 2008 m. gruodžio mėn.) ir A. Kubiliaus (nuo 2008 m. gruodžio mėn. iki 2012 m. gruodžio mėn.) pateiktus paaiškinimus ir kitą medžiagą, nustatė ir konstatuoja:

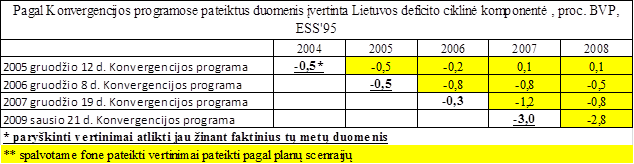

8.1.1.1. Lietuvos Respublikos Vyriausybės nutarimais patvirtintose 2004–2007 metų Konvergencijos programose pateikti duomenys rodo, kad 2005–2008 metų laikotarpiui dažniausiai buvo planuojama anticiklinė ir neutrali biudžeto politika, tačiau realiai šio laikotarpio pabaigoje biudžeto procikliškumas tapo akivaizdus. Nuo numatomo deficito plano įvykdymo planuojami kitų metų pagal ciklą koreguoto pirminio deficito sumažėjimai turėjo prisidėti prie visuminės paklausos mažinimo. Konvergencijos programose numatomi deficito įvykdymai ir planai bei pagal juos apskaičiuoti metiniai postūmiai pateikiami 1 lentelėje. Remiantis profesiniais šaltiniais, iki 0,5 procento bendrojo vidaus produkto (BVP) metinis postūmis laikomas neutraliu, o viršijantis 0,5 procento BVP metinis postūmis laikomas keičiančiu ūkio ciklą.

1 lentelė. Konvergencijos programose numatomi deficito įvykdymai ir planai bei pagal juos apskaičiuoti metiniai postūmiai, procentais BVP

8.1.1.2. Valdžios sektoriaus deficito mažinimas buvo viena iš anticiklinių priemonių (tarp kitų galimų, tačiau praktiškai neįgyvendintų priemonių buvo struktūrinės reformos, infliacijos ribojimo veiksmai, kredito plėtros ribojimas mokestiniais sprendimais ir kita). Šias ir kitas anticiklines priemones įgyvendinus tik minimaliai, infliacinis ūkio ciklas, nuolat skatinamas sparčios ir išorės (motininių bankų) finansinių išteklių palaikomos kredito plėtros, gilėjo. Dėl gilėjančio ūkio ciklo buvo gaunama daug viršplaninių, tačiau, kaip paaiškėjo vėliau, ciklinių (laikinų) pajamų, pasiekiami mažesni, negu planuoti, deficitai. Kadangi pagal Europos Sąjungos (ES) sutartąją ūkio ciklo rodiklių apskaičiavimo metodiką didelė dalis ciklinių pajamų buvo rodomos kaip struktūrinės, ex ante Europos Komisijos (EK) vertinimu, struktūrinis deficitas taip pat gerėjo labiau, negu planuota (2 lentelė).

2 lentelė. Lietuvos faktiškai įgyvendintas biudžeto politikos anticikliškumas (procikliškumas)

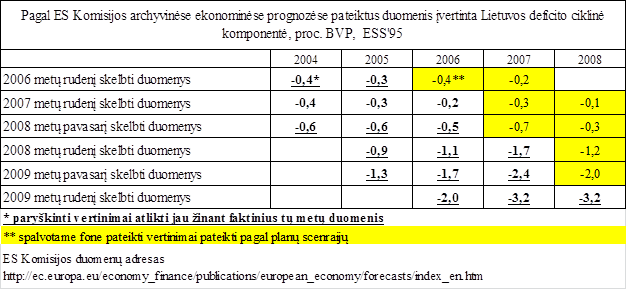

8.1.1.3. 3 lentelėje pateikti archyviniai duomenys rodo, kaip Europos Komisijos apskaičiuotos ciklinės deficito komponentės galėjo klaidinti politikos formuotojus ir vertintojus. Ex post duomenimis, vieną iš didžiausių poveikių 2007–2008 metų prociklinei biudžeto politikai padarė ES sutartosios deficito ciklinės komponentės apskaičiavimo metodikos klaidos: 2006 metais planuojant 2007 metų deficitą, EK ciklinę deficito komponentę vertino 0,2 procento BVP, o po trejų metų ji jau buvo vertinama 3,2 procento BVP. Spartesnis, negu numatytas, BVP augimas paaiškina tik apie trečdalį šios paklaidos, tai yra 1 procentinį punktą BVP. Skaičiuojant pagal EK archyvinius duomenis, ši paklaida 2009 metų skolinimosi poreikiams padarė įtakos 2 procentais BVP. 2007 metus vertinant pagal ex ante ciklinės komponentės duomenis, buvo suplanuota ir įvykdyta neutralioji biudžeto politika, o po dvejų metų perskaičiavus ciklinės komponentės vertę gaunama išvada, kad 2007 metais buvo vykdoma prociklinė biudžeto politika.

3 lentelė. Lietuvos deficito ciklinė komponentė pagal ES Komisijos vertinimus

8.1.1.4. 4 lentelėje pateikiami archyviniai Konvergencijos programų duomenys leidžia palyginti juos su 3 lentelėje pateikiamais duomenimis ir įsitikinti, kad EK apskaičiuotos ciklinės deficito komponentės buvo sistemingai mažesnės už Lietuvos Respublikos Vyriausybės patvirtintas ciklines komponentes. Tokiomis aplinkybėmis Vyriausybei buvo labai sunku įtikinti Seimą imtis veiksmingesnės anticiklinės biudžeto politikos. Pastebėtina, kad 2005–2008 metų Konvergencijos programose Vyriausybė deklaravo oficialią rezervaciją dėl ES sutartosios ciklinės komponentės apskaičiavimo metodikos ir įvertino, kad dėl šios metodikos trūkumų struktūrinis deficitas „rizikai pasitvirtinus, abiem metodais apskaičiuojamo struktūrinio deficito paklaidos gali siekti daugiau nei vieną procentinį punktą“ (2007 metų Konvergencijos programos 47 dalis).

4 lentelė. Lietuvos deficito ciklinė komponentė pagal Konvergencijos programos duomenis

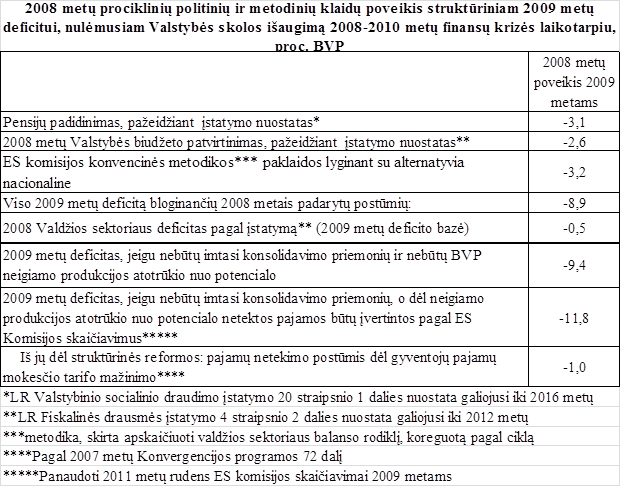

8.1.1.5. Pensijų padidinimas 2008 m. rugpjūčio mėn. (Lietuvos Respublikos Vyriausybės 2008 m. liepos 16 d. nutarimas Nr. 703), pažeidžiant Lietuvos Respublikos valstybinio socialinio draudimo įstatymo 20 straipsnio 1 dalies nuostatą, galiojusią iki 2016 metų, sumažino pasitikėjimą valdžios sektoriaus finansų tvarumu ir prisidėjo prie didesnės finansų krizės Lietuvoje. Dėl šio pensijų padidinimo per penkis mėnesius netekta daugiamečio „Sodros“ finansinio rezervo, sudariusio 1,3 procento BVP. Kitaip tariant, šis pensijų padidinimas metinį struktūrinį „Sodros“ deficitą, preliminariais vertinimais, padidino apie 3,1 procentinio punkto BVP. „Sodros“ struktūrinio balanso pabloginimas 3,1 procentinio punkto buvo vienas iš trijų pagrindinių prociklinių biudžeto politikos veiksnių, įvertintų 5 lentelėje.

8.1.1.6. 2007 metais, priimant Lietuvos Respublikos 2008 metų valstybės biudžeto ir savivaldybių biudžetų finansinių rodiklių patvirtinimo įstatymą, pažeista Lietuvos Respublikos fiskalinės drausmės įstatymo 4 straipsnio 2 dalies nuostata: šiuo įstatymu nustatytas 0,5 BVP deficitas, o priimto 2008 metų valstybės biudžeto ir savivaldybių biudžetų finansinių rodiklių patvirtinimo įstatymo įgyvendinimas reiškė, kad 2008 metų deficitas bus didesnis negu 3 procentai BVP. Šio suplanuoto pažeidimo nepastebėjo nei Valstybės kontrolė, nei kitos institucijos, nepriklausomos nuo vykdomosios valdžios. 2008 metų valstybės biudžetas buvo antras iš trijų pagrindinių prociklinių biudžeto politikos veiksnių, įvertintų 5 lentelėje.

8.1.1.7. EK konvencinė metodika, skirta valdžios sektoriaus balanso rodikliui pagal ciklą apskaičiuoti, ex ante suklaidino biudžeto politikos formuotojus beveik 2 procentiniais punktais BVP. Beveik 2 procentinių punktų BVP paklaida 2007 metams yra gauta pagal pačios EK ex post vertinimą (lyginami 2008 metų pavasario ir 2010 metų rudens EK skaičiavimai), o, remiantis Finansų ministerijos 2007 m. rugpjūčio mėn. vidiniu raštu, ciklinės pajamos, vertinant pagal alternatyvią metodiką, 2007–2008 metais sudarė apie 4 procentus BVP. EK konvencinė metodika buvo trečias iš trijų pagrindinių prociklinės biudžeto politikos veiksnių, įvertintų 5 lentelėje. Pastebėtina, kad biudžeto politikos ciklinių komponenčių vertinimo paklaidos, apskaičiuotos tik pagal EK archyvinius duomenis, sudaro apie 2,0 procento BVP, o ne 3,2 procento BVP, kaip nurodyta 5 lentelėje: EK taikyta metodika leidžia teigti, kad 2009 metų deficito didėjimui didesnį poveikį padarė BVP potencialo praradimas.

5 lentelė. 2008 metų prociklinių politinių ir metodinių klaidų poveikis struktūriniam 2009 metų deficitui

8.1.1.8. Trys pagrindinės 5 lentelėje pateiktos 2008 metais susidariusios prociklinės aplinkybės 2009 metų valdžios sektoriaus deficitą pablogino iki 8,9 procento BVP. Toks didelis poveikis deficitui ir buvo dominuojanti vėlesnių metų valstybės skolos didėjimo priežastis.

8.1.1.9. Vadinamosios pensijų reformos (antrosios pakopos pensijų sistemos finansavimo) vykdymas, neturint tam tvarių ir ilgalaikių finansavimo šaltinių (tai du kartus, 2005 ir 2008 metais, nustatė ir konstatavo Valstybės kontrolė savo audito išvadose) 2005–2008 metų laikotarpiu kiekvienais metais pareikalaudavo vidutiniškai apie 0,8 procentinio punkto BVP naujų pajamų mokesčių netekčių ir apsunkino veiksmingesnės anticiklinės biudžeto politikos įgyvendinimą. 2008 metais mokestinių pajamų netekimas dėl gyventojų pajamų mokesčio mažinimo sudarė apie 1,0 procento BVP.

8.1.1.10. Ūkio perkaitimą – sparčios ir į vidaus sektorius koncentruotos kredito plėtros, su tuo glaudžiai susijusio nekilnojamojo turto kainų augimo, einamosios sąskaitos deficito didėjimo – buvo planuojama slopinti Lietuvos Respublikos Vyriausybės 2005 m. sausio 21 d. nutarime Nr. 54 „Dėl Lietuvos konvergencijos programos“ patvirtintomis priemonėmis: įvedant nekilnojamojo turto mokestį fiziniams asmenims, siekiant valdyti nekilnojamojo turto paskolų paklausą, visas papildomas pajamas ir sutaupytas išlaidas skirti fiskaliniam deficitui mažinti ir pertekliui formuoti, socialiniu mokesčiu siekti subalansuoto biudžeto, gyventojų pajamų mokesčio mažinimą derinti su ūkio ciklu. 2005 metais tuometis finansų ministras A. Butkevičius kreipėsi į Krizių valdymo centrą dėl ūkio pažeidžiamumo formavimosi ir krizės prevencijos vidutiniu laikotarpiu. Anticiklinių priemonių tinkamumą vertino Krizių valdymo centro sutelkti institucijų ekspertai. Iš pradžių anticiklinės ir vėliau antikrizinės priemonės buvo peržiūrimos ir koreguojamos atnaujinant 2006–2007 metų Konvergencijos programas, tačiau nebuvo pasiekta sutarimo dėl nuolatinio ūkio ciklo stebėjimo ir valdymo rodiklių. Nebuvo ir atsakingų biudžeto politikos priežiūros institucijų, nepriklausomų tiek nuo išrinktų politikų, tiek nuo komercinių bankų analitikų daromos įtakos viešojoje erdvėje.

8.1.1.11. 2005–2006 metais valdžios sektoriaus išlaidų augimas buvo panašus arba lėtesnis negu pajamų, 2007 ir ypač 2008 metais jis viršijo šį tempą (žr. 6 lentelę). Galima teigti, kad būtent 2007 ir ypač 2008 metais vykdyta prociklinė biudžeto politika daugiausia lėmė, kad iškilo poreikis smarkiai mažinti išlaidas 2009 metais. Pasak Lietuvos banko, prociklinio fiskalinės politikos poveikio Lietuvos ekonomikai 2005–2008 metais nebūtų arba jis būtų buvęs gerokai silpnesnis, jeigu valdžios sektoriaus išlaidos šiuo laikotarpiu būtų maždaug 3–5 procentais (arba 3,3–5,1 mlrd. eurų) mažesnės, palyginti su to laikotarpio BVP. Sukaupus tokio dydžio valdžios sektoriaus finansinius rezervus, 2009–2010 metais greičiausiai nebūtų buvę poreikio imtis itin stiprios viešųjų finansų konsolidacijos – priimti sprendimus, didinančius valdžios sektoriaus pajamas ir mažinančius išlaidas.

6 lentelė. Valdžios sektoriaus pajamų, išlaidų ir nominaliojo BVP metiniai augimo tempai 2005–2008 metais, procentais

|

|

2005 |

2006 |

2007 |

2008 |

| Nominalusis BVP |

15 |

15 |

21 |

13 |

| Valdžios sektoriaus pajamos |

19 |

16 |

22 |

14 |

| Valdžios sektoriaus išlaidos |

15 |

15 |

24 |

22 |

Šaltiniai: Lietuvos statistikos departamentas ir Lietuvos bankas.

8.1.1.12. Kai kurie ekonomistai ir analitikai (pavyzdžiui, R. Kasperavičius, T. Ramanauskas ir kiti) nuo pat 2006 metų teikė viešus ir vidinius institucinius vertinimus, kuriuose įspėjo apie galimą krizę, bei siūlymus, kaip slopinti netvarų kreditavimą ir neskatinti ekonomikos kitais sprendimais (pavyzdžiui, įvykęs gyventojų pajamų mokesčio mažinimas, pensijų didinimas 2008 metų viduryje, kai jau buvo akivaizdžių krizės požymių, daugiau kaip 40 000 pernelyg žema kaina sudarytų būsto paskolų draudimo sutarčių valstybės kapitalo įmonėje „Būsto paskolų draudimas“, kas skatino kreditavimo procesą ir nekilnojamojo turto kainų augimą, o vėliau padidino viešųjų finansų nuostolius ir kita), tačiau tai buvo pavieniai balsai ir jie nebuvo deramai išgirsti nei tuometėje Vyriausybėje, nei Seime.

8.1.1.13. 2008 metų rudenį vykę Seimo rinkimai taip pat trukdė deramai įvertinti ir bent iš dalies pasirengti tuo metu jau prasidėjusiai krizei. Nueinanti Vyriausybė nenorėjo kelti nerimo visuomenėje ir verslo bendruomenėje ir kartu rizikuoti prarasti galimybę gerai pasirodyti rinkimuose. Darbą pradėjusi nauja Vyriausybė nuo pirmųjų dienų susidūrė su rimtomis finansų ir ekonomikos problemomis ir privalėjo priimti greitus, tačiau, kaip paaiškėjo, ne visada teisingus ir optimalius sprendimus.

8.1.1.14. Nors Estijos viešųjų finansų valdysena iki krizės vertinama kaip viena geriausių (viešųjų finansų balansas 2005–2007 metais buvo teigiamas, valstybė dėl to turėjo sukaupusi apie 10 procentų BVP dydžio finansinį rezervą, kurį galėjo naudoti, kai reikėjo dengti biudžeto deficitą 2008–2009 metais), tai neužkirto kelio dideliam ekonomikos nuosmukiui Estijoje 2008–2009 metais. Taigi gera viešųjų finansų valdymo kokybė ir disciplina buvo nepakankami veiksniai, siekiant išvengti krizės.

8.1.1.15. Prasidėjus krizei, Estija taip pat vykdė biudžeto konsolidavimo veiksmus, nors ir kiek mažesniu mastu negu Lietuva. Ji taip pat pertvarkė švietimo bei sveikatos apsaugos infrastruktūrą, ko Lietuva iš esmės nėra padariusi iki šiol. Tikėtina, kad taip ji siekė kuo greičiau įsivesti eurą ir kartu eliminuoti arba sumažinti bankų ir visos valstybės finansinę riziką. Tai Estijai pavyko padaryti – euras joje įvestas 2011 metais. Lietuva, ne taip pavyzdingai valdžiusi viešuosius finansus ir neužkirtusi kelio infliacijos procesams, nesugebėjo euro įsivesti ne tik 2007 metais, nors to ir siekė. Ji tapo euro zonos nare vėliausiai iš visų Baltijos valstybių – 2015 metais, tai yra metais vėliau negu Latvija.

8.1.2. Komiteto išvados:

8.1.2.1. 2008 m. rugpjūčio mėn. įvykęs pensijų padidinimas metinį struktūrinį „Sodros“ deficitą padidino apie 3,1 procentinio punkto BVP. „Sodros“ struktūrinio balanso pabloginimas 3,1 procentinio punkto buvo vienas iš trijų pagrindinių prociklinės biudžeto politikos veiksnių, lėmusių poreikį greitai ir dideliu mastu konsoliduoti biudžetą ir skolintis, siekiant padengti biudžeto deficitą.

8.1.2.2. 2008 metų valstybės biudžeto priėmimas pažeidžiant Lietuvos Respublikos fiskalinės drausmės įstatymą buvo antras iš trijų pagrindinių prociklinės biudžeto politikos veiksnių, kurio poveikis būtinybei konsoliduoti biudžetą 2009 metais ir skolintis buvo 2,6 procento BVP.

8.1.2.3. EK konvencinė metodika, skirta valdžios sektoriaus balanso rodikliui pagal ciklą apskaičiuoti, suklaidino biudžeto politikos formuotojus 2–3 procentiniais punktais BVP. EK metodika buvo trečias pagrindinis prociklinės biudžeto politikos veiksnys.

8.1.2.4. EK apskaičiuotos ciklinės deficito komponentės buvo sistemingai mažesnės už Vyriausybės patvirtintas ciklines komponentes. Tokiomis aplinkybėmis Vyriausybei buvo labai sunku įtikinti Seimą imtis veiksmingesnės anticiklinės biudžeto politikos.

8.1.2.5. Trys pirmiau nurodytos pagrindinės 2008 metais susidariusios prociklinės aplinkybės 2009 metų valdžios sektoriaus deficitą pablogino maždaug 8 procentais BVP. Toks didelis poveikis viešųjų finansų deficitui ir buvo dominuojanti vėlesnių metų valstybės skolos didėjimo priežastis.

8.1.2.6. Neoptimalus ir netvarus antrosios pakopos pensijų sistemos finansavimo modelis, ką patvirtino dvi Valstybės kontrolės audito išvados (2005 ir 2008 metais) ir vėliau priimti Seimo sprendimai, taip pat prisidėjo prie to, kad nebuvo kaupiamas finansinis rezervas, galėjęs sumažinti biudžeto konsolidavimo ir skolinimosi poreikį prasidėjus krizei. Suminis poveikis nuo šios reformos pradžios 2004 metais iki 2008 metų sudarė apie 3 procentus BVP.

8.1.2.7. 2008 metais mokestinių pajamų netekimas dėl gyventojų pajamų mokesčio mažinimo sudarė apie 1,0 procento BVP. Buvo siekiama priartėti prie Estijos ir Latvijos gyventojų pajamų mokesčio tarifų dydžių, o biudžeto pajamų netekimą buvo planuojama kompensuoti kitais mokesčiais, tačiau tai nebuvo padaryta.

8.1.2.8. Tai, kad 2006–2008 metais Vyriausybė veikė mažumos sąlygomis, taip pat 2008 metų rudenį vykę Seimo rinkimai trukdė bent iš dalies pasirengti prasidedančiai krizei. Nuolatinės finansinio populizmo apraiškos, nepakankama finansinė drausmė, atsakomybės ir kompetencijos stoka, įskaitant negebėjimą suprasti, kad su intensyvia ir į vidaus sektorius nukreipta kredito plėtra susijusiomis ciklinėmis (laikinomis) biudžeto pajamomis negalima finansuoti ilgalaikių įsipareigojimų, lėmė kai kuriuos sprendimus, tarp jų ir nurodytuosius pirmiau, kurie pablogino šalies finansinę padėtį, padidino jos pažeidžiamumą ir biudžeto konsolidavimo bei skolinimosi poreikius prasidėjus krizei.

8.1.2.9. Pavieniai ekonomistai ir analitikai įspėjo apie netvarų kreditavimo procesą, kurį skatino ir valstybės kapitalo UAB „Būsto kapitalo draudimas“, tačiau vyravo nuomonė, kad šis kreditavimo srautas nenutrūks staiga, o labiausiai tikėtinas ekonomikos raidos scenarijus Lietuvoje, vykstant globalios krizės procesams, bus vadinamasis „švelnusis nusileidimas“. Deja, Lietuvoje įvyko vienas „kiečiausių nusileidimų“ visame pasaulyje, kuris lėmė drastiškus ekonomikos, finansų ir socialinius reiškinius. Tokį scenarijų numatė tik pavieniai ekonomistai ir analitikai. Nei Vyriausybė, nei Seimas jam nebuvo pasirengę ir to nedarė netgi 2008 metais, kai krizė jau buvo prasidėjusi kai kuriose ES valstybėse narėse, tarp jų ir Estijoje.

8.1.2.10. Kaip paaiškėjo palyginus Lietuvos, Latvijos ir Estijos biudžeto politiką, ekonomikos krizės gylį bei jos raidą, net ir pavyzdinė finansinė drausmė (panaši buvo Estijoje, kuri iki krizės turėjo biudžeto perteklių ir dėl to buvo sukaupusi apie 10 procentų BVP dydžio finansinį rezervą) vis dėlto nebūtų užkirtusi kelio ekonomikos krizei Lietuvoje. Tačiau Lietuva, skirtingai negu Estija, prasidėjus krizei turėjo ne tik daugiau mažinti išlaidas, didinti mokesčius (konsoliduoti biudžetą), bet ir greitai bei daug skolintis, nes nebuvo sukaupusi jokių finansinių rezervų.

8.1.2.11. Tai, kad Lietuva nesugebėjo 2007 metais įsivesti euro, taip pat pagilino krizę, nes išaugo lito devalvavimo rizika, smarkiai padidėjo palūkanos litais, o tai pablogino kelių dešimčių tūkstančių namų ūkių, taip pat verslo įmonių, paėmusių paskolas litais kintamosiomis palūkanomis, finansinę būklę. Jeigu euras ir būtų buvęs įvestas 2007 metais, tai nebūtų apsaugoję nuo pačios krizės. Svarbiausi krizę lėmę veiksniai buvo susiję su bankų sprendimais atitraukti didelę dalį kreditinių išteklių iš Lietuvos ir kitų Baltijos valstybių.

8.1.2.12. Nors biudžeto procikliškumas nėra vienareikšmiškai ir akivaizdžiai fiksuojamas ir įrodomas faktas, 2007 ir ypač 2008 metais buvo aiškių prociklinės biudžeto politikos požymių. Tačiau tuo metu nebuvo ir iki šiol nėra valdžios sektoriaus biudžeto planų suderinamumo su anticikline politika viešos nepriklausomos stebėsenos visa apimtimi. Nepriklausoma ir skaidri anticiklinės politikos planavimo ir įgyvendinimo stebėsena būtų leidusi laiku užkardyti 2008 metais įvykusius įstatymų nuostatų pažeidimus, pagilinusius krizės reiškinius ir jų padarinius Lietuvoje.

8.1.2.13. Lietuvoje iki šiol nėra sutarta, kokiais rodikliais matuojama anticiklinė biudžeto politika ir pagal kokius makroekonomikos rodiklius, kokiomis procedūromis ji aktyvinama. Lietuvoje taip pat nėra sutarta, kaip sumažinti riziką arba apsidrausti nuo Europos Sąjungos konvencinių metodų trūkumų, neleidžiančių patenkinamai įvertinti produkcijos atotrūkį nuo potencialo ir struktūrinį deficitą.

8.2. Ar Lietuvos Respublikos Vyriausybė turėjo galimybių skolintis iš tarptautinių institucijų pigiau, negu tai darė 2009–2012 metais, kai finansų rinkose ir iš komercinių bankų buvo skolinamasi už palūkanas, kurios siekė 5,1–9,4 procento?

8.2.1. Komitetas, įvertinęs Europos Parlamento, Europos Komisijos, Tarptautinio valiutos fondo (toliau – TVF) ataskaitas ir dokumentus, Europos Tarybos su ES valstybėmis narėmis 2008‑2009 metais pasirašytus memorandumus dėl finansinės paramos, Lietuvos Respublikos finansų ministerijos, Lietuvos banko, Respublikos Prezidentės Dalios Grybauskaitės atsakymus į Komisijos klausimus, taip pat buvusios Europos Parlamento narės Margaritos Starkevičiūtės, buvusios finansų ministrės Ingridos Šimonytės, buvusių ministrų pirmininkų Gedimino Kirkilo ir Andriaus Kubiliaus pateiktus paaiškinimus ir kitą medžiagą, nustatė ir konstatuoja:

8.2.1.1. Europos Sąjungos Taryba, remdamasi Europos Bendrijos steigimo sutarties 119 ir 308 straipsniais ir patvirtinusi 2008 m. gruodžio 2 d. Tarybos reglamentą (EB) Nr. 1360/2008, iš dalies keičiantį Reglamentą (EB) Nr. 332/2002, padvigubino, palyginti su pradine 12 000 000 000 eurų riba, vidutinės trukmės finansinės pagalbos Europos Sąjungos valstybėms narėms ribą iki 25 000 000 000 eurų. 2009 m. balandžio 24 d. Europos Parlamentas priėmė rezoliuciją dėl priemonės, teikiančios vidutinės trukmės finansinę pagalbą valstybių narių mokėjimų balansams, sukūrimo. Remdamosi šiais dokumentais, ES valstybės narės turėjo teisę kreiptis finansinės paramos į EK kilusioms mokėjimų balansų problemoms spręsti. 2009 m. balandžio 24 d. Europos Parlamento rezoliucijoje apibūdinamos aplinkybės, kurioms esant valstybės narės, ypač naujosios, gali kreiptis dėl finansinės paramos, o Europos Komisija raginama ją suteikti: „Europos Parlamentas prašo Europos Komisijos reaguoti į ankstesnius Parlamento raginimus išanalizuoti bankų, kurie perkėlė savo lėšas iš vėliausiai įstojusių valstybių narių, elgesio poveikį“. Toks teiginys įrodo, kad buvo turimos omenyje būtent Baltijos valstybės ir dar kelios naujosios ES valstybės narės. Lietuva ir kitos Baltijos valstybės išsiskyrė būtent tuo, kad bankų paskolų portfelio susitraukimas siekė 15–25 procentus ir buvo vienas didžiausių pasaulyje.

8.2.1.2. Kaip Komitetui paliudijo M. Starkevičiūtė, ji, kaip tuometė Europos Parlamento narė, dalyvavo rengiant pirmiau nurodytą rezoliuciją ir informavo apie ją Lietuvos pareigūnus, konkrečiai tuometį finansų ministrą Algirdą Šemetą, bandė susitikti ir su vėliau, 2009 m. liepos mėn., finansų ministre tapusia Ingrida Šimonyte, tačiau nesėkmingai. Reikia manyti, kad Vyriausybė apie šią rezoliuciją žinojo, nes, kaip rašoma joje, Europos Parlamento Pirmininkas apie rezoliuciją, be kitų institucijų, informuoja ir valstybių narių vyriausybes.

8.2.1.3. Prieš priimant pirmiau nurodytą rezoliuciją kai kurios ES valstybės narės jau buvo užsitikrinusios finansinę paramą. Latvija, patyrusi problemų dėl „Parex“ banko, kreipėsi ir gavo paramą 2008 metų pabaigoje. Dar anksčiau paramos kreipėsi ir ją gavo Vengrija. Šios šalies argumentai dėl paramos gavimo tiko daugeliui šalių, be jokių abejonių, ir Lietuvai. Paraiškoje buvo nurodoma, kad „pasunkėjo skolinimosi galimybės ir kilo neramumų finansų rinkose“. Parama iki rezoliucijos priėmimo buvo suteikta ir Rumunijai. Akivaizdu, kad Lietuva patyrė ne mažesnius sunkumus skolinantis (kai kurie Vyriausybės vertybinių popierių aukcionai 2008 metų pabaigoje dėl to iš viso neįvyko), tuo tarpu Lietuvos ekonomikos nuosmukis buvo daug didesnis negu Vengrijos ir daugumos kitų šalių, kurios kreipėsi ir gavo paramą iš Europos Sąjungos ir kitų šaltinių.

8.2.1.4. Tiek I. Šimonytė, tiek A. Kubilius liudydami Komitetui sakė, kad, siekiant pasinaudoti Europos Sąjungos parama, buvo būtinas ir TVF dalyvavimas, o kreipimasis į šią instituciją būtų vertinamas kaip didinantis lito devalvavimo tikimybę. Tačiau, nors pradiniuose siūlymuose ir buvo minima Latvijos lato devalvavimo alternatyva, galutiniame finansinės paramos susitarime su Latvijos Vyriausybe to nebuvo numatyta, nes ji įtikino TVF, kad dėl didelės sutarčių eurais dalies bankų paskolų portfelyje lato devalvavimas sukeltų daugiau problemų ir padidintų krizę. Todėl kalbėti apie lito devalvavimą kaip apie realią grėsmę, jeigu būtų nuspręsta kreiptis finansinės paramos, realaus pagrindo nebuvo.

8.2.1.5. Panašius argumentus, atsakydama į parlamentinio tyrimo klausimus, skirtus Respublikos Prezidentui, pateikė ir Prezidentė D. Grybauskaitė. Tačiau jie, kaip jau minėta pirmiau, nėra įtikinantys. Kita vertus, A. Kubilius, atsakydamas į Komiteto klausimą, ar Vyriausybės sprendimui nesikreipti paramos į Europos Komisiją ir TVF turėjo įtakos D. Grybauskaitės 2009 m. kovo mėn. pabaigoje viešai išsakyti vertinimai, kad paramos į tarptautines organizacijas besikreipiančios valstybės „demonstruoja politinę impotenciją“, tai patvirtino. Todėl galima manyti, kad viena iš pagrindinių priežasčių, kodėl Vyriausybė išsamiai nesvarstė galimybės kreiptis finansinės paramos, buvo D. Grybauskaitės nuostata dėl šios paramos.

8.2.1.6. D. Grybauskaitė kaip dar vieną argumentą nesikreipti paramos mini galimą TVF reikalavimą apmokestinti socialines išmokas ir pensijas. Tai, pasak jos, buvo paskutinis argumentas, nulėmęs jos požiūrį į skolinimąsi iš TVF. Tačiau turint omenyje, kad socialinės išmokos ir pensijos Lietuvoje buvo ir iki šiol yra vienos mažiausių visoje Europos Sąjungoje, tai vargu ar galėjo būti kategoriška finansinės paramos suteikimo sąlyga.

8.2.1.7. Nepaisant to, kad Lietuva nesikreipė finansinės paramos, jos biudžeto konsolidavimo mastas buvo vienas didžiausių visoje Europos Sąjungoje. Turint omenyje, kad skolintis teko daug ir brangiai, palūkanų išlaidos greitai papildomai ėmė mažinti galimybes tinkamai finansuoti viešąjį sektorių. Kadangi nemaža dalis paskolų (obligacijų emisijų) buvo ilgalaikės, išlaidos palūkanoms iki šiol kelia problemų viešajam sektoriui.

8.2.1.8. Diskutuojant apie Lietuvos galimybę 2009–2010 metais skolintis iš tarptautinių institucijų, dažniausiai minimas Latvijos pavyzdys, tačiau atliekant parlamentinį tyrimą paaiškėjo, kad 2008–2009 metais į Europos Komisiją (ir į TVF, kaip papildomo finansavimo šaltinį bei paramos administravimo instituciją) iš viso kreipėsi net 8 ES valstybės narės (įskaitant Latviją, Vengriją, Rumuniją, Airiją, Portugaliją ir kitas). Iš jų tik Latvija patyrė didesnį ekonomikos nuosmukį negu Lietuva. Todėl, Komiteto manymu, vien tokio fakto iš esmės pakanka įrodyti, kad Lietuva turėjo galimybių skolintis iš tarptautinių institucijų. Tam buvo visos sąlygos, o pirmiau minėta Europos Parlamento rezoliucija tai dar kartą įrodo. I. Šimonytės ir A. Kubiliaus teiginiai, kad Lietuva neatitiko tų sąlygų, kuriomis su TVF susitarė Lenkija (lanksčiosios kredito linijos), yra kritikuotini, nes Lietuva galėjo tartis kitu pagrindu, ką padarė didžioji dauguma paramą gavusių valstybių narių.

8.2.1.9. Remiantis tuo, kad paramą ir gana greitai gavo visos valstybės narės, kurios jos kreipėsi, galima manyti, kad taikomos paramos sąlygos ir reikalavimai nebūtų buvę kuo nors išskirtiniai ar kad būtų buvę reikalauta labiau konsoliduoti biudžetą, negu tai darė pati Lietuva.

8.2.1.10. Kadangi visose Baltijos valstybėse veikė Švedijos bankai, svarbu turėti omenyje Švedijos institucijų vertinimus ir sprendimus dėl krizės Baltijos valstybėse. Vienoje jų, Švedijos audito institucijos 2011 m. vasario mėn. publikuotoje ataskaitoje, nurodyta, kad „finansų sistema yra ypač svarbi ekonomikos funkcionavimui ir finansų krizė gali kainuoti labai brangiai vyriausybei ir visai ekonomikai“. Išvadose rašoma, kad „audito metu atskleista, kad valstybės institucijos nepakankamai įvertino riziką. <...> Dėl dominuojančios Švedijos bankų padėties Baltijos šalių mokėjimų sistemoje Švedijos valstybei tenka netiesioginė atsakomybė už Baltijos valstybių ekonominį stabilumą.“

8.2.1.11. Tai rimti teiginiai ir išvados. Tikėtina, kad Švedijos Vyriausybė tai suprato jau 2008 metų pabaigoje, kai Latvija kreipėsi paramos į Europos Komisiją. Yra pagrindo manyti, kad būtent dėl pirmiau minėtos atsakomybės Švedijos Vyriausybė dalyvavo finansinės paramos Latvijai programoje ir buvo pasirengusi jai suteikti 720 mln. eurų dydžio paskolą. Lygiai taip pat Švedija, tikėtina, būtų pasielgusi ir tuo atveju, jeigu paramos į Europos Komisiją būtų nusprendusi kreiptis Lietuva. Deja, tuometė Lietuvos Respublikos Vyriausybė to nepadarė.

8.2.1.12. Dar viena aplinkybė, kurią privalėjo įvertinti Vyriausybė, mąstydama apie biudžeto deficito finansavimo šaltinius ir jų kainą, buvo bankų sektoriaus būklė. Kaip paaiškėjo iš Komitetui adresuoto buvusio Lietuvos banko valdybos nario Vaidevučio Ipolito Geralavičiaus laiško (2012 m. balandžio mėn.), vienas iš komercinių bankų (AB „Snoras“) jau 2009 metais galimai buvo nemokus. Apie tai susitikimo metu A. Kubilių ir I. Šimonytę informavo ir atitinkamą informaciją pateikė du tuomečiai Lietuvos banko valdybos nariai V. I. Geralavičius ir D. Petrauskas. Finansinė parama ir TVF techninė pagalba išsamiau vertinant šio banko būklę galėjo padėti išvengti bent trijų šimtų milijonų eurų papildomų nuostolių, kuriuos patyrė Lietuvos viešasis sektorius, kai šiam bankui buvo leista agresyviai plėtoti savo veiklą ir didinti įsipareigojimus. Banką galiausiai uždarius 2011 metų pabaigoje, nuostoliai buvo gerokai didesni, negu būtų buvę jį uždarius 2009 metais ar 2010 metų pradžioje, pasitvirtinus įtarimams, kad jis yra nemokus. Kai liudijant Komitetui apie tai buvo paklaustas A. Kubilius, jis paaiškino, kad, kadangi valstybės finansinė padėtis ir taip buvo sudėtinga, Vyriausybė nesvarstė galimybės išsamiau nagrinėti banko „Snoras“ būklės ir kokių nors sprendimų dėl jo galimybių („mums ir taip užteko problemų“), o kreipimasis dėl finansinės paramos į Europos Komisiją ir TVF tokiu atveju būtų buvęs neišvengiamas.

8.2.1.13. Vis dėlto Vyriausybė pasiskolino ir iš kai kurių tarptautinių institucijų (pavyzdžiui, Europos investicijų banko ir Šiaurės investicijų banko). Tačiau šios lėšos galėjo būti naudojamos tik konkretiems projektams. Ir nors tuo metu tai bent iš dalies sušvelnino ekonomikos ir viešųjų finansų pajamų nuosmukį, žvelgiant iš dabartinės perspektyvos, šių institucijų suteiktų paskolų palūkanos taip pat yra santykinai didelės (nuo 3,24 iki 4,36 procento), ypač turint omenyje, kad paskolų trukmė – nuo 15 iki 25 metų.

8.2.2. Komiteto išvados:

8.2.2.1. Remiantis Europos Bendrijos steigimo sutartimi, atitinkamais Europos Sąjungos reglamentais, taip pat 2009 m. balandžio 24 d. Europos Parlamento rezoliucija, Europos Sąjungos valstybės narės turėjo teisę ir net buvo raginamos kreiptis į Europos Komisiją dėl finansinės paramos suteikimo kilusioms mokėjimų balanso problemoms spręsti.

8.2.2.2. Iš viso Europos Sąjungos parama pasinaudojo 8 valstybės narės. Tarp jų buvo ir tokių, kurių finansų ir ekonomikos būklė buvo ne blogesnė, tam tikrais atvejais ir geresnė negu Lietuvos.

8.2.2.3. Iš Komitetui pateiktų paaiškinimų ir gautų atsakymų raštu galima daryti išvadą, kad Vyriausybė rimtai nesvarstė galimybės kreiptis tarptautinės finansinės paramos. Pateikti argumentai dėl galimo lito devalvavimo ir kiti vertinimai nėra įtikinantys, turint omenyje sąlygas, kuriomis parama buvo suteikta Latvijai ir kitoms valstybėms narėms.

8.2.2.4. Turint omenyje didžiųjų bankų sprendimą atitraukti kreditinius išteklius iš Lietuvos ir kitų Baltijos valstybių, dėl tokio sprendimo kilusias problemas ir jų poveikį ekonomikai bei 2009 metų viduryje dviejų Lietuvos banko valdybos narių pateiktą informaciją apie vieno iš banko (AB „Snoras“) galimą nemokumą, buvo būtina užsitikrinti finansinius išteklius ir techninę paramą iš tarptautinių institucijų.

8.2.2.5. Iš pateiktų paaiškinimų, gautų atsakymų raštu bei kitų aplinkybių ir faktų darytina išvada, kad vienas iš svarbių veiksnių, dėl ko Vyriausybė nesikreipė tarptautinės finansinės paramos, buvo asmeninė Respublikos Prezidentės D. Grybauskaitės nuomonė dėl tokios paramos ir ja pasinaudojusių valstybių.

8.2.2.6. Apibendrinant galima pagrįstai teigti, kad Lietuva neabejotinai turėjo galimybes, o įvertinus ekonomikos nuosmukį, drastišką visų biudžeto pajamų sumažėjimą, kreditinių išteklių atitraukimo iš Lietuvos bei bankų paskolų portfelio susitraukimo mastą ir to poveikį ekonomikai bei šalies gyventojams, privalėjo pasinaudoti jai ir kitoms valstybėms narėms sudarytomis galimybėmis skolintis pigiau iš Europos Sąjungos ir kitų šaltinių.

8.3. Jeigu taip, už kokias palūkanas Vyriausybė galėjo skolintis ir kokią įtaką tai būtų turėję viešiesiems finansams – viešojo sektoriaus išlaidoms ir balansui, skolos dydžiui ir jos valdymo sąnaudoms?

8.3.1. Komitetas, atsižvelgęs į Europos Tarybos 2008–2009 metais pasirašytus memorandumus su ES valstybėmis narėmis dėl finansinės paramos, Europos Centrinio Banko duomenis apie Lietuvos, Latvijos ir kitų euro zonos valstybių fiksuoto pajamingumo obligacijų vidutinį pajamingumą emisijų išleidimo metu, įvertinęs Finansų ministerijos pateiktus duomenis apie skolinimąsi valstybės vardu, paskolas, suteiktas „Sodrai“, ir jos sumokėtas palūkanas, komisijos, vertinusios pasiūlymus dėl skolinimosi valstybės vardu, protokolus, Finansų ministerijos Valstybės iždo departamento direktoriaus A. Želionio, buvusios finansų ministrės I. Šimonytės paaiškinimus žodžiu, buvusio finansų ministro A. Šemetos paaiškinimus raštu ir kitą medžiagą, nustatė ir konstatuoja:

8.3.1.1. Vyriausybė 2009–2012 metais pasiskolino apie 12,4 mlrd. eurų (7 lentelė). Didžioji paskolos dalis, apie 11,1 mlrd. eurų, buvo pasiskolinta finansų rinkose arba iš komercinių finansų institucijų. Likusioji dalis – iš tarptautinių institucijų: Europos investicijų banko, Šiaurės investicijų banko ir Europos Tarybos vystymo banko. Dalis pasiskolintų lėšų buvo skirta anksčiau pasiskolintoms lėšoms grąžinti, tačiau didžioji dalis – viešųjų finansų deficitui, kuris 2009–2012 metais svyravo nuo 3,1 iki 9,1 procento BVP, padengti. Tarptautinių institucijų paskolintos lėšos buvo skirtos projektams finansuoti, tačiau laikinai, matyt, buvo naudojamos ir biudžeto deficitui dengti. 2

8.3.1.2. Viešojo sektoriaus skola per 2009–2012 metus padidėjo 8,5 mlrd. eurų (nuo 5 mlrd. eurų 2008 metų pabaigoje iki 13,5 mlrd. eurų 2012 metų pabaigoje). Palyginti su BVP, ji išaugo nuo 15,6 procento 2008 metų pabaigoje iki 41 procento 2012 metų pabaigoje. Dominavo skolinimasis platinant Vyriausybės vertybinius popierius (nuo 80 iki 99 procentų visos tais metais pasiskolintos sumos). 2009–2012 metų laikotarpiu vidaus rinkoje buvo skolinamasi nuo 31 iki 38 procentų visos valstybės vardu pasiskolintos sumos, užsienio rinkose – nuo 43 iki 61 procento visos valstybės vardu pasiskolintos sumos.

|

7 lentelė. Lietuvos Respublikos Vyriausybės skolinimosi statistika 2009–2012 metais |

||||

| (mln. eurų, nominaliąja verte) |

||||

| Vyriausybės vertybiniai popieriai |

2009 m. |

2010 m. |

2011 m. |

2012 m. |

| Išplatinta Vyriausybės vertybinių popierių, iš viso: |

3 127,7 |

3 094,7 |

1 772,4 |

2 965,5 |

| vidaus rinkoje: |

1 449,4 |

1 056,5 |

683,4 |

1 171,7 |

| per aukcionus |

643,0 |

747,6 |

675,8 |

945,6 |

| privataus platinimo būdu |

804,6 |

304,0 |

0,0 |

30,0 |

| taupymo lakštai |

1,9 |

5,0 |

7,6 |

196,1 |

| užsienio rinkose: |

1 678,3 |

2 038,2 |

1 089,0 |

1 793,8 |

| obligacijų emisijos |

1 508,3 |

2 038,2 |

1 089,0 |

1 683,8 |

| privataus platinimo būdu |

170,0 |

0,0 |

0,0 |

110,0 |

| Paskolos |

2009 m. |

2010 m. |

2011 m. |

2012 m. |

| Gautos paskolos, iš viso: |

778,0 |

350,0 |

10,0 |

304,4 |

| vidaus rinkoje |

40,0 |

0,0 |

0,0 |

30,4 |

| užsienio rinkose |

738,0 |

350,0 |

10,0 |

274,0 |

| Iš viso |

2009 m. |

2010 m. |

2011 m. |

2012 m. |

| Iš viso pasiskolinta |

3 905,7 |

3 444,7 |

1 782,4 |

3 270,0 |

|

|

|

|

|

|

| Šaltinis: Finansų ministerijos informacija. Pastaba. Perskaičiuota į eurus kiekvienos operacijos dienos kursu. |

|

|||

8.3.1.3. Kaip matyti iš 7 lentelės, vidaus rinkoje 2009 metais Vyriausybė daugiausia skolinosi neviešu būdu (804,6 mln. eurų, arba 56 procentai viso 2009 metų skolinimosi vidaus rinkoje). Kaip konstatavo Valstybės kontrolė 2010 m. rugsėjo 30 d. audito išvadoje ir audito ataskaitoje dėl 2009 metų valstybės skolos, vertybinių popierių išleidimas neviešu būdu vidaus rinkoje buvo vykdomas nesilaikant Vyriausybės skolinimosi strategijos ir metinės 2009 metų skolinimosi programos, jis apskritai nebuvo reglamentuotas, nebuvo jokių Vyriausybės vertybinių popierių (VVP) išleidimo taisyklių ir procedūrų, o Finansų ministerija, nesilaikydama tarptautinių fiskalinio skaidrumo principų ir gerosios tarptautinės praktikos, neskelbė išsamios informacijos apie neviešų VVP išleidimų sąlygas. Valstybės kontrolė nustatė ydingą VVP išleidimo neviešu būdu vidaus rinkoje praktiką: Finansų ministerija kartą per ketvirtį siuntė atvirus (be skolinimosi priemonių ir norimos pasiskolinti sumos) pasiūlymus dėl neviešų VVP išleidimo subjektyviai pasirinktiems bankams, kiekvieno banko gautas pasiūlymas buvo vertinamas atskirai, nelyginant su kitais pasiūlymais, ir visi 2009 metais gauti skolinimo pasiūlymai, išskyrus vieną, buvo priimti. Valstybės kontrolė konstatavo, kad neviešu būdu vertybinius popierius įsigyjantiems bankams ir kitoms finansinėms institucijoms buvo sudarytos „palankios sąlygos“, o toks vertybinių popierių išleidimo būdas „neužtikrina konkurencijos, pakankamo viešumo ir skaidrumo“ bei „galėjo daryti neigiamą įtaką vidaus rinkai ir skolos valdymo išlaidoms“.

8.3.1.4. Pirmiau nurodytoje Valstybės kontrolės ataskaitoje konstatuota, kad beveik visų neviešu būdu vidaus rinkoje išleistų VVP pajamingumas (tai yra Vyriausybės skolinimosi kaina) buvo didesnis už atitinkamų viešu būdu išleistų VVP pajamingumą. Savo paaiškinimuose Valstybės kontrolei Finansų ministerija nurodė, kad, vertinant bankų skolinimo pasiūlymus, buvo atsižvelgiama į Lietuvos kredito įsipareigojimų nevykdymo apsikeitimo sandorių (CDS), EURIBOR ir VILIBOR reikšmes. Tačiau pažymėtina, kad didžioji dalis 2009 metais neviešu būdu vidaus rinkoje išplatintų VVP buvo denominuoti eurais ir jų vidutinis pajamingumas buvo tik 0,5 procento mažesnis už litais išleistų VVP pajamingumą, tad Valstybės kontrolės ataskaitoje išreikšta abejonė dėl tokio aukšto pajamingumo pagrįstumo, turint omenyje didelį VILIBOR atotrūkį nuo EURIBOR normų bei 2009 metais stebėtą šalies CDS ir EURIBOR rodiklių sumažėjimą.

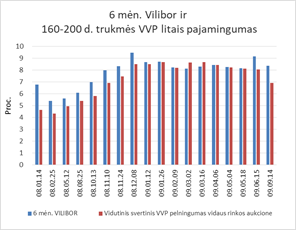

8.3.1.5. Dalį lėšų Vyriausybė skolinosi ir iš Lietuvoje prieš krizę ir jos metu veikusių bankų (AB SEB banko, AB „Swedbank“, AB DnB NORD ir kitų bankų). Su šiais bankais neviešo platinimo būdu vidaus rinkoje išplatintų Vyriausybės vertybinių popierių pajamingumas 2009 metais (tais metais iš jų buvo pasiskolinta daugiausia lėšų, palyginti su vėlesniais šioje išvadoje nagrinėjamo laikotarpio metais) siekė iki 9,7 procento, priklausomai nuo emisijos trukmės ir dydžio.

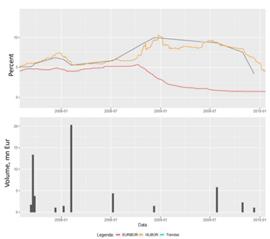

8.3.1.6. Kaip paaiškėjo iš 2019 m. balandžio 26 d. Lietuvos banko paviešintų dokumentų, susijusių su VILIBOR indeksu, Lietuvoje veikę komerciniai bankai 2009 metais teikė labai skirtingas ir ekonomiškai nepakankamai pagrįstas šiam indeksui apskaičiuoti skirtas kotiruotes. Taip pat paaiškėjo, kad kai kurie itin aukštas VILIBOR kotiruotes 2009 metais skelbę bankai kartu labai aktyviai pirko neviešu būdu vidaus rinkoje platinamus VVP. Palyginus VILIBOR indekso pokyčius su to paties laikotarpio Vyriausybės vertybinių popierių, platinamų viešu būdu vidaus rinkoje, pajamingumu, matyti labai aiški šių dydžių sąsaja (1 pav.).

1 pav. Oficialių VILIBOR indekso normų ir Vyriausybės vertybinių popierių (VVP) pajamingumo vidaus rinkoje 2008–2009 metais sąsaja

.......

.......

Apibendrinant pirmiau nurodytoje Valstybės kontrolės ataskaitoje nustatytus faktus ir Lietuvos banko atskleistą informaciją apie individualias VILIBOR kotiruotes, darytina išvada, kad bankai turėjo paskatų ir galimybių skelbti labai aukštas ekonomiškai nepagrįstas individualias VILIBOR kotiruotes ir tuo pagrindu teikti neviešus labai brangaus skolinimo (tiek litais, tiek eurais) pasiūlymus Vyriausybei, kuriuos Vyriausybė, vykdydama neskaidrią ir ydingą neviešo skolinimosi vidaus rinkoje praktiką, vertindavo nekritiškai ir paprastai priimdavo. Visa tai galėjo labai reikšmingai neigiamai paveikti Vyriausybės skolinimosi vidaus (o netiesiogiai – ir užsienio) rinkose kainą ir atitinkamai didinti visiems mokesčių mokėtojams tenkančią finansinę naštą.

8.3.1.7. Kaip matyti iš 7 lentelės, 2009–2012 metais didžiausia suma buvo pasiskolinta platinant vidutinės ir ilgos trukmės Vyriausybės investicinius popierius (obligacijas) tarptautinėse rinkose. Šių obligacijų trukmė svyravo nuo 5 iki 20 metų. Dominavo 10 metų trukmės obligacijų emisijos. Platinimo metu nustatytas pelningumas (Vyriausybei – kaina) 2009–2012 metais siekė iki 9,95 procento, priklausomai nuo emisijos trukmės, valiutos, padėties užsienio rinkose bei ekonomikoje vertinimo ir lėšų poreikio būtinybės bei sprendimų priėmimo skubos.

8.3.1.8. Kadangi Lietuvos ir visos ES ekonominė ir finansinė padėtis 2009–2012 metais nuolat kito ir išliko sudėtinga, Vyriausybės lėšų poreikis buvo sunkiai prognozuojamas, tuo naudojosi obligacijas platinantys bankai, nustatydami santykinai didelį obligacijų pelningumą. Pavyzdžiui, 2011 m. lapkričio 8 d. buvo papildyta (750 mln. JAV dolerių) 10 metų trukmės obligacijų emisija XS0602546136. Tikėtina, kad tai buvo daroma siekiant sukaupti papildomų lėšų prieš banko „Snoras“ uždarymą. Emisijos dalies lėšos į valstybės iždo sąskaitą buvo pervestos 2011 m. lapkričio 16 d., tai yra tą pačią dieną, kai buvo pranešta apie banko veiklos sustabdymą. Tų pačių metų pradžioje, 2011 m. kovo 2 d., tos pačios emisijos dalies obligacijų pelningumas buvo 6,375 procento, o lapkritį, praėjus aštuoniems mėnesiams, ją papildant, jis šoktelėjo iki 6,947 procento. Kitaip tariant, pavėluotas sprendimas dėl banko „Snoras“ uždarymo lėmė ne tik papildomas išlaidas dėl smarkiai išaugusių apdraustų indėlių sumos kompensavimo, bet ir papildomas išlaidas dėl didesnių palūkanų.

8.3.1.9. Tuo metu Latvija, pasinaudojusi tarptautine parama ir tinkamai tam pasirengusi, 2011 metais vėl ėmė skolintis tarptautinėse finansų rinkose. 2011 m. birželio mėn. Latvijos Vyriausybė išplatino 500 mln. JAV dolerių dydžio emisiją fiksuotomis 5,25 procento dydžio palūkanomis (pelningumas galėjo būti šiek tiek didesnis arba mažesnis negu šis dydis). Tai taip pat rodo, kad Lietuva už pasiskolintas lėšas mokėjo santykinai labai brangiai. Šis skirtumas tarp Lietuvos ir Latvijos skolinimosi kainos sudarė 1–1,5 procentinio punkto ne tik 2011 metais, bet ir visą 2009–2018 metų laikotarpį.

8.3.1.10. Svarbu pažymėti, kad, realistiškai vertinant, Lietuvos nemokumo rizika buvo minimali, nes valstybės skolos dydis pasaulio mastu buvo toks mažas, kad jos visos perfinansavimas iš ES ir kitų paramos šaltinių nebūtų kėlęs jokių ypatingų finansinių problemų paramos davėjams. Graikijos, tuo labiau Ispanijos ar Italijos, skolos dydis buvo nepalyginamai (iki šimto kartų) didesnis, todėl tokio dydžio palūkanos, kurias mokėjo ir iki šiol moka Lietuva, netgi skolinantis komercinėmis sąlygomis buvo per aukštos.

8.3.1.11. Gana akivaizdu, kad platinant obligacijas užsienio rinkose bankai platintojai (tokie kaip „Credit Suisse“, RBS, HSBC, „Barclays“ ir kiti) siekė uždirbti iš karštligiškai pinigų ieškojusios Lietuvos Respublikos Vyriausybės, kuri buvo pasirengusi mokėti už juos tiek, kiek buvo prašoma. Vienas atvejis itin iliustratyvus (2010 m. vasario 4 d. „Skolinimosi komisijos“ protokolo duomenys). Finansų ministerijos atstovams argumentuojant, kad galimi neramumai rinkose ar dėl kitų valstybių (pavyzdžiui, Ispanijos) problemų, buvo pasiūlyta vietoj 1 mlrd. JAV dolerių ilgam laikui – 10 metų – ir labai brangiai (7,625 procento palūkanomis) pasiskolinti dvigubai daugiau – 2 mlrd. JAV dolerių. Šį pasiūlymą ilgai nesvarsčius buvo nuspręsta priimti. Taigi Vyriausybė ne tik neturėjo jokių realių svertų derėtis dėl skolinimosi sąlygų, bet ir buvo priklausoma nuo nuolat kintančios ekonominės ir finansinės aplinkos, kurią lėmė ES krizės dinamika. Komitetui pateikti paaiškinimai neįtikina, kad kas nors tuometėje Vyriausybėje suprato, kokios yra tikrosios krizės priežastys ir galima jos eiga pasaulyje ir ES. Stambieji bankai – obligacijų emisijų platintojai – tuo lengvai naudojosi.

8.3.1.12. Buvo atvejų, kai bankai, dalyvavę platinant obligacijas ir pasinaudoję Vyriausybės skuba pasiskolinti, po kurio laiko parduodavo jas savo klientams ar kitiems investuotojams brangiau (už gerokai mažesnį pelningumą), taip greitai gaudami didelį pelną. Vienas toks atvejis buvo susijęs su šios išvados 8.3.1.11 papunktyje minėta 2 mlrd. JAV dolerių emisija (bankai obligacijų platintojai – „Barclays“, HSBC, RBS ir SEB). Praėjus vos mėnesiui, šios obligacijos buvo parduotos maždaug 1 procentiniu punktu mažesniu pelningumu (tai yra daugiau kaip 10 procentų brangiau) ir tai leido šiems bankams obligacijų platintojams per trumpą laiką gauti beveik 250 mln. JAV dolerių pelną. Šis palūkanų perviršis šiuo ir, tikėtina, kitais atvejais, kaip ir visa palūkanų našta, gulė ant Lietuvos mokesčių mokėtojų pečių ir iki šiol juos slegia.

8.3.1.13. Dėl sunkiai suprantamų priežasčių ir šiurkščiai pažeisdama tuo metu galiojusios redakcijos Lietuvos Respublikos valstybinio socialinio draudimo įstatymo 20 straipsnį, Finansų ministerija, užuot skyrusi asignavimus, 2009–2012 metais paskolino „Sodrai“ daugiau kaip 2 mlrd. eurų. Visa „Sodros“ skola 2017 metais buvo pasiekusi net 3,7 mlrd. eurų. Suteiktų paskolų palūkanos siekė 8 procentus. Per visą laikotarpį iki pat 2018 metų, kai ši neteisėta skola buvo panaikinta, palūkanų mokėjimus perkeliant į valstybės biudžetą, „Sodra“ Finansų ministerijai sumokėjo apie 1,1 mlrd. eurų palūkanų. Taip pensininkų pinigais, įskaitant ir pensijų nuvertėjimą, buvo apmokamos didelės palūkanos, su kuriomis iš komercinių finansų institucijų ir rinkų skolinosi Finansų ministerija. Kartu buvo diskredituota „Sodra“ kaip valstybinio draudimo sistema. Tuo naudojosi privačios šalyje veikiančios finansų įstaigos, siūlydamos savo finansinius produktus (pensijų, investicinio gyvybės draudimo ir kitus). Siūlant šiuos produktus, neretai buvo sakoma, kad „Sodra“ „neturi ateities“, ji „jau yra bankrutavusi“.

8.3.1.14. Finansinės paramos, suteiktos aštuonioms ES valstybėms narėms, programų sąlygos ir trukmė skyrėsi, todėl nėra įmanoma tiksliai pasakyti, kokios galėjo būti paramos sąlygos Lietuvai. Įvertinus susitarimų dėl ES valstybių narių gautos paramos sąlygų analizės duomenis galima teigti, kad vidutinės finansinės paramos paketo palūkanos sudarė apie 3 procentus, atskirais atvejais palūkanos galėjo būti ir mažesnės. Biudžetų konsolidavimo ir kitos sąlygos ES valstybėse narėse taip pat buvo įvairios ir priklausė nuo konkrečių valstybių finansinės būklės, ekonominės padėties vertinimo ir jos perspektyvų bei nuo valstybių narių derybinių pozicijų.

8.3.1.15. Pavyzdžiui, kaip buvo numatyta Latvijos ir Europos Komisijos bei Tarptautinio valiutos fondo tarpusavio supratimo memorandume, buvo skaičiuojamos vidutinės 3,2 procento palūkanos už paskolas, suteiktas Europos Komisijos, ir vidutinės 2,4 procento palūkanos už paskolas, suteiktas Tarptautinio valiutos fondo. Vengrija atitinkamai mokėjo 3,4 ir 2,5 procento palūkanas.

8.3.1.16. Įvertinus visą Komiteto surinktą medžiagą ir informaciją, galima pagrįstai teigti, kad, jeigu Lietuvos Respublikos Vyriausybė būtų prašiusi paramos, ji tikrai būtų ją gavusi, o reikšmingai mažesnės palūkanos būtų turėjusios teigiamą įtaką viešųjų finansų būklei. Išlaidas Lietuvos Respublikos Vyriausybė ir taip mažino gana drastiškai, tad mažai tikėtina, kad paramą teikiančios institucijos būtų reikalavusios dar labiau sumažinti išlaidas, ypač jeigu parama būtų teikiama nuo maždaug 2009 metų vidurio, kai ekonomikos nuosmukio mastas jau buvo akivaizdus, ir dar didesnis, negu tuo metu buvo įvykdytas ir toliau vykdomas, išlaidų mažinimas būtų galėjęs dar labiau pabloginti šalies ekonominę padėtį.

8.3.1.17. 2009 m. rugpjūčio mėn. paaiškėjo galimas banko „Snoras“ nemokumas, tai kartu su būtinybe įvertinti stambiųjų bankų kreditinių išteklių atitraukimo poveikį likusiai finansų sistemos daliai galėjo būti rimtas papildomas argumentas kreiptis paramos į Europos Komisiją ir Tarptautinį valiutos fondą. Vietoj to buvo nuspręsta toliau brangiai skolintis finansų rinkose ir delsti priimti būtinus sprendimus dėl kredito įstaigų. Dėl to atsakomybė tenka ne tik Vyriausybei, bet ir tuometės Lietuvos banko vadovybės daliai, kuri nebuvo linkusi objektyviai vertinti banko „Snoras“ padėties.

8.3.1.18. Dėl sprendimo nesikreipti finansinės paramos į Europos Komisiją Lietuvai ir jos žmonėms buvo padaryta didelė finansinė žala. Ji siekia ne mažiau kaip 2,1 mlrd. eurų. Šią sumą sudaro apie 0,8 mlrd. eurų permokėta palūkanų suma iš valstybės biudžeto, 1,1 mlrd. eurų – palūkanos, kurias buvo priversta sumokėti „Sodra“ (netiesiogiai – senatvės pensininkai). Tad iš viso buvo permokėta apie 1,9 mlrd. eurų palūkanų. Šis skaičius gautas palyginus vidutinį Latvijos ir Lietuvos vertybinių popierių pajamingumą per 10 metų laikotarpį nuo 2009 iki 2018 metų. Iš oficialių finansinių ataskaitų, kuriose nurodomi konsoliduoti palūkanų mokėjimai, tokių skaičių tiesiogiai nematyti, nes, kaip jau minėta, didžiąją dalį šio 1,9 mlrd. eurų skirtumo (apie 1,1 mlrd. eurų) buvo priversta mokėti „Sodra“ Finansų ministerijai. Dar apie 0,2 mlrd. eurų sudaro žala dėl pavėluoto banko „Snoras“ uždarymo.

8.3.1.19. Taigi sprendimas nesikreipti finansinės paramos padidino viešojo sektoriaus išlaidas ir kartu pablogino suminį viešojo sektoriaus balansą maždaug 2,1 mlrd. eurų (tai yra vidutiniškai 0,6 procento BVP kiekvienais metais per 2009–2018 metų laikotarpį) ir neigiamai veiks šiuos rodiklius iki pat 2022 metų, kai bus išpirkta paskutinė ilgojo laikotarpio didelio pelningumo obligacijų emisija. Vidutinė Lietuvos obligacijų išleidimo kaina ir šiuo metu (remiantis Europos Centrinio Banko 2019 m. vasario mėn. duomenimis) yra didžiausia visoje euro zonoje (apie 3,4 procento). Ji 70 procentų viršija analogišką Latvijos rodiklį (apie 2,0 procento). Valstybės skola dėl to paties sprendimo taip pat yra maždaug 2,1 mlrd. eurų (arba 12 procentų) didesnė, negu ji galėjo būti, tai yra apie 4,7 procento 2018 metų BVP. Tai sumažino viešojo sektoriaus, įskaitant senatvės pensijas bei kitas socialines išmokas, finansavimo galimybes ir sumenkino fiskalinio manevro laisvę.

8.3.1.20. Kitas teigiamas sprendimo kreiptis tarptautinės paramos rezultatas būtų buvusi geresnė valstybės įmonės „Indėlių ir investicijų draudimas“ indėlių draudimo fondo būklė. Šiuo metu jos finansinė padėtis ir perspektyvos dėl didesnių, negu galėjo būti, draudimo išmokų yra gana prasta (finansiniai, santykinai likvidūs aktyvai – apie 65 mln. eurų). Jeigu įvyktų koks nors rimtas draudimo įvykis, šių lėšų nepakaktų ir finansavimo našta tiesiogiai tektų valstybės biudžetui. Tai kelia riziką šalies viešiesiems finansams.

8.3.1.21. Svarbu pabrėžti ir tai, kad Latvija, pasinaudojusi Europos Komisijos ir Tarptautinio valiutos fondo finansine parama, sugebėjo metais anksčiau negu Lietuva tapti euro zonos nare. Tikėtina, kad tarptautinių finansinės paramos davėjų paraginta Latvija anksčiau ėmėsi ir reikalingų struktūrinių pertvarkų, todėl dvejais metais anksčiau negu Lietuva tapo ir tarptautinės Ekonominio bendradarbiavimo ir plėtros organizacijos (EBPO) nare. Tai suteikė jai didesnį konkurencinį pranašumą, palyginti su Lietuva.

8.3.2. Komiteto išvados:

8.3.2.1. 2009–2012 metais Lietuvos viešųjų finansų deficitas lėmė didelį poreikį skolintis, valstybės skola per šį laikotarpį išaugo 8,5 mlrd. eurų, tai yra maždaug 2,7 karto, todėl buvo svarbu skolintis kuo mažesnėmis palūkanomis. Lietuvos Respublikos Vyriausybė, nusprendusi skolintis finansų rinkose ir iš komercinių finansų įstaigų, tai darė kone brangiausiai visoje ES. Vidutinis Lietuvos obligacijų pajamingumas (efektyvioji skolinimosi norma) ir šiuo metu yra didžiausias visoje euro zonoje (apie 3,4 procento). Valstybės skola 70 procentų viršija analogišką Latvijos rodiklį (apie 2,0 procento).

8.3.2.2. Tiek vietos, tiek tarptautiniai komerciniai bankai naudojosi tokiu Vyriausybės sprendimu ir dažniausiai diktavo savo sąlygas. Ir tarptautinė, ir pačios Lietuvos ekonomikos ir finansų būklė buvo nuolat kintanti ir tai dar labiau sumažino Vyriausybės derybines galias ir gebėjimą numatyti, kiek ir kada reikės skolintis.

8.3.2.3. 2009 metais vidaus rinkoje Vyriausybė daugiausia skolinosi platindama skolos vertybinius popierius neviešu būdu, ir, kaip konstatavo Valstybės kontrolė, tai buvo daroma nesilaikant Vyriausybės skolinimosi strategijos ir metinės skolinimosi programos, tarptautinių skaidrumo principų ir gerosios praktikos, nesant jokio reglamentavimo ir nenustačius tokio skolinimosi procedūrų ir taisyklių. 2009 metais Finansų ministerija kas ketvirtį kreipdavosi į subjektyviai pasirinktus šalyje veikiančius bankus, prašydama teikti skolinimo pasiūlymus, o pasiūlymų sąlygos buvo vertinamos nekritiškai ir visi, išskyrus vieną, bankų skolinimo pasiūlymai buvo priimti. Beveik visais atvejais skolinimasis neviešu būdu buvo brangesnis už skolinimąsi vertybinių popierių aukcionuose, o kaip vieną iš brangaus skolinimosi tiek litais, tiek eurais veiksnių Finansų ministerija nurodė aukštas VILIBOR normas. Pasinaudodami neskaidria, bankams palankia Vyriausybės skolinimosi vidaus rinkoje praktika ir ydinga VILIBOR nustatymo metodika, šalyje veikiantys bankai turėjo paskatų ir galimybių skelbti labai aukštas ir ekonomiškai nepagrįstas individualias VILIBOR kotiruotes ir tuo pagrindu Vyriausybei teikti neviešus labai brangaus skolinimo (tiek litais, tiek eurais) pasiūlymus, kurie beveik visais atvejais buvo patenkinami. Visa tai galėjo labai reikšmingai neigiamai paveikti Vyriausybės skolinimosi vidaus (o netiesiogiai – ir užsienio) rinkose kainą ir atitinkamai didinti visiems mokesčių mokėtojams tenkančią finansinę naštą.

8.3.2.4. Latvija, net ir pradėjusi skolintis tarptautinėje rinkoje 2011 metų viduryje, sugebėjo išplatinti obligacijų emisiją gerokai palankesnėmis sąlygomis, negu tais pačiais metais tai padarė Lietuva. Taigi Latvijos Vyriausybės sprendimas kreiptis finansinės paramos pasiteisino ir ji turėjo daugiau fiskalinio manevro laisvės bei laiko pasirengti grįžti į finansų rinkas.

8.3.2.5. Lietuvos Respublikos Vyriausybė ne tik skolinosi labai brangiai, bet ir nusprendė dalį lėšų už aukštas 8 procentų palūkanas perskolinti „Sodrai“. Iš viso „Sodra“ per 2009–2017 metų laikotarpį sumokėjo Finansų ministerijai apie 1,1 mlrd. eurų palūkanų. Tai buvo daroma pažeidžiant Valstybinio socialinio draudimo įstatymo 20 straipsnio nuostatas, taip pat buvo sumažintos galimybės išsaugoti senatvės pensijų perkamąją galią bei diskredituota valstybinio socialinio draudimo sistema. Tuo naudojosi komercinių finansų įstaigų atstovai, kurie, siūlydami savo finansinius produktus, kaip vieną iš argumentų, skatinančių pirkti jų paslaugas, nurodydavo „bankrutuojančią „Sodrą“.

8.3.2.6. Sprendimas nesikreipti finansinės paramos padidino viešojo sektoriaus išlaidas, pablogino suminį viešojo sektoriaus balansą maždaug 2,1 mlrd. eurų (tai yra vidutiniškai 0,6 procento BVP kiekvienais metais per visą 2009–2018 metų laikotarpį) ir neigiamai veiks šiuos rodiklius iki pat 2022 metų, kai bus išpirkta paskutinė ilgojo laikotarpio didelio pelningumo obligacijų emisija. Apie 1,1 mlrd. eurų palūkanų Finansų ministerijai nepagrįstai buvo priversta sumokėti „Sodra“ ir kartu senatvės pensininkai, dar 800 mln. eurų palūkanų permokėta iš valstybės biudžeto lėšų. Ši žala apskaičiuota lyginant Lietuvos ir Latvijos fiksuoto pajamingumo obligacijų pajamingumą jų išleidimo metu. Skaičiuojant naudoti Europos Centrinio Banko duomenys.

8.3.2.7. Tai, kad nebuvo kreiptasi tarptautinės finansinės paramos, prisidėjo prie pavėluoto sprendimo sustabdyti banko „Snoras“ veiklą. Tai taip pat lėmė papildomus – bent 200 mln. eurų dydžio – nuostolius valstybei ir blogesnę, negu galėjo būti, valstybės įmonės „Indėlių ir investicijų draudimas“ indėlių draudimo fondo būklę. Dėl to valstybei iš viso buvo padaryta ne mažesnė kaip 2,1 mlrd. eurų dydžio žala.

8.3.2.8. Komiteto manymu, 2009–2012 metais priimti sprendimai skolintis valstybės vardu finansų rinkose ir iš komercinių bankų su labai aukštomis palūkanomis galėjo pažeisti viešąjį interesą, nes, nepriėmus geriausių įmanomų finansinių sprendimų, valstybei ir jos piliečiams buvo padaryta didelio masto (apie 2,1 mlrd. eurų dydžio) žala.

8.3.2.9. Viešasis interesas taip pat galėjo būti pažeistas nesilaikant Valstybinio socialinio draudimo įstatymo 20 straipsnio, kuriame apibrėžti Valstybinio socialinio draudimo fondo ir valstybės biudžeto santykiai, nuostatų. Remiantis šiuo ir kitais įstatymais, nėra numatytas skolinimas šiam fondui. Atvirkščiai, jam privalėjo būti skiriami valstybės biudžeto asignavimai. Priėmus sprendimus suteikti „Sodrai“ paskolą, buvo diskredituota valstybinio socialinio draudimo sistema, kuri yra viena iš esminių viešojo sektoriaus struktūros dalių, be kita ko, turinti užtikrinti pasitikėjimą visa valstybe.

8.4. Kokią įtaką 2009–2010 metų krizei Lietuvoje (įskaitant viešųjų ir komercinių finansų bei atskirų ekonomikos sektorių būklę) turėjo Lietuvoje veikiančių stambiųjų komercinių bankų skolinimo politika ir sprendimai?

8.4.1. Komitetas, įvertinęs Švedijoje atliktų krizės Baltijos šalyse tyrimų ir parlamentinių klausymų medžiagą, tarptautinių institucijų apžvalgas bei studijas, Lietuvos banko, jo dabartinio (V. Vasiliausko) ir buvusio (R. Šarkino) vadovų, ekonomisto T. Ramanausko ir kitų ekspertų publikacijas, komercinių bankų ekonomistų G. Nausėdos ir N. Mačiulio paaiškinimus bei kitą informaciją, nustatė ir konstatuoja:

8.4.1.1. Sparti praėjusio dešimtmečio Lietuvos ekonomikos plėtra ir išskirtinai stiprus ūkio nuosmukis pasaulio finansų krizės metu buvo glaudžiai susiję su kredito rinkos procesais. 2003–2007 metų laikotarpiu vidutinis metinis realiojo BVP augimo tempas gerokai viršijo potencialų ekonomikos augimą ir siekė beveik 9 procentus. Ūkio plėtrą daugiausia skatino stipri vidaus paklausa, kurią palaikė ir itin akyvus kreditavimas, žymia dalimi finansuojamas finansiniais srautais iš stambiuosius mūsų šalies bankus patronuojančių Skandinavijos bankų. Bankų paskolų privačiam nefinansiniam sektoriui portfelis išaugo apie šešis kartus nuo 11 mlrd. litų 2003 metais iki 66 mlrd. litų 2008 metų pabaigoje. Tuo pačiu metu privataus nefinansinio sektoriaus indėlių (pagrindinio stabilaus kredito finansavimo šaltinio) mastas didėjo gerokai lėčiau ir 2008 metų pabaigoje sudarė apie 32 mlrd. litų. Trūkstamą bankų sistemos finansavimą daugiausia teikė didžiuosius mūsų šalies bankus patronuojantys Skandinavijos bankai – finansinio ir ekonominio bumo metais šalies bankų skolos įsipareigojimai užsieniui (patronuojantiesiems bankams) tolydžiai didėjo, kol 2008 metų pabaigoje pasiekė maksimalią maždaug 40 mlrd. litų sumą (arba apie 40 procentų tuomečio BVP).

|

2 pav. Kredito masto, ekonominio aktyvumo ir būsto kainų raida Lietuvoje |

|

|

| Šaltinis: T. Ramanauskas (2011) What caused the recent boom-and-bust cycle in Lithuania? Evidence from a macromodel with the financial sector. Bank of Lithuania Working Paper Series No. 10/2011.

|

Daugiau negu pusė bankų kredito srautų buvo orientuota į būsto ir su nekilnojamojo turto plėtra susijusių ekonominių veiklų finansavimą. Šis ekonominiu požiūriu nepakankamai produktyvus ir netvariai finansuojamas kreditavimas labai prisidėjo prie būsto ir kito nekilnojamojo turto kainų burbulo formavimosi Lietuvoje. Sparčiai augant gyventojų pajamoms, formuojantis ypač optimistiniams lūkesčiams, esant neigiamoms realiosioms palūkanų normoms bei lengvai prieinamam kreditavimui ir, kita vertus, esant nepakankamai lanksčiai būsto pasiūlai, būsto kainos nuo praėjusio dešimtmečio pradžios iki praėjusio dešimtmečio aukščiausio lygio 2008 metų pradžioje išaugo daugiau negu penkis kartus. Kartu su netvaria, nestabiliais finansiniais srautais iš užsienio finansuojama kredito plėtra ir besiformuojančiu nekilnojamojo turto kainų burbulu šalyje didėjo ir kiti vidaus bei išorės disbalansai.

8.4.1.2. Jau nuo 2007 metų vidurio finansų rinkose susvyravo pasitikėjimas Skandinavijos bankais, kurie išsiskyrė rizikingu ir agresyviu verslo modeliu Baltijos šalyse ir buvo stipriai priklausomi nuo didmeninio finansavimosi tarptautinėse rinkose. Pavyzdžiui, AB „Swedbank“ akcijos krito kur kas labiau negu bendri Europos bankų akcijų indeksai ir nuo aukščiausio taško 2007 metų pradžioje iki banko „Lehman Brothers“ griūties 2018 m. rugsėjo 15 d. jau buvo praradusios 62 procentus savo vertės. Reaguodami į rinkos ir savo šalies priežiūros institucijų spaudimą, kai kurie Švedijos bankai dar prieš banko „Lehman Brothers“ griūtį ėmė riboti kreditavimą Baltijos šalyse, ypač Estijoje. Banko „Lehman Brothers“ griūtis suparalyžiavo didmenines finansavimosi rinkas ir sukėlė likvidumo krizę, stipriai paveikusią Skandinavijos bankus, kurie iš esmės apribojo kreditavimą Lietuvoje ir kitose kaimyninėse Baltijos šalyse, tai yra sukėlė staigaus sustabdymo šoką. Patronuojantieji Skandinavijos bankai sustabdė ir ėmė sąmoningai, sistemingai ir sparčiai mažinti patronuojamųjų bankų tarpbankinį finansavimą, o šalies bankai labai stipriai pakėlė palūkanų normas.

| 3 pav. „Swedbank“ ir SEB bankų akcijų kainų dinamika |

|

|

| Šaltinis: „Yahoo Finance“. |

8.4.1.3. Didelė šalies bankų priklausomybė nuo išorės finansavimo (iš patronuojančiųjų užsienio bankų) nebuvo išskirtinis reiškinys regione, nes tai buvo būdinga daliai Vidurio ir Pietryčių Europos regiono šalių. Baltijos šalys ir Slovėnija išsiskyrė didžiausia priklausomybe, o santykinai mažai priklausomos nuo finansavimo iš užsienio per bankų sektorių buvo Lenkija, Čekija ir Slovakija (Impavido ir kt.[1], 2013). Šiame regione aktyviai veikiančios Vakarų Europos šalių bankų grupės išsiskyrė vadinamuoju centralizuotos veiklos modeliu, tai yra finansavimo ir likvidumo valdymo sprendimai paprastai buvo priimami centralizuotai, ir patronuojantieji bankai kreipė finansinius išteklius ten, kur, jų požiūriu, jų reikėjo ir kur jie generavo didžiausią grąžą. Regiono šalys masino užsienio bankus savo geromis ekonomikos perspektyvomis ir dideliu kredito rinkos plėtros potencialu. Užsienio finansinio kapitalo įplaukos į regiono šalių ekonomiką per bankų sektorius sudarė galimybes ūkio kreditavimo mastui augti ypač sparčiai, tačiau netrukus pernelyg sparti kredito rinkos plėtra tapo bene svarbiausiu ūkio perkaitimo, vidaus ir išorės ekonomikos disbalanso formavimosi veiksniu. Ne pagal šalies ekonominį pajėgumą išsiplėtusios (tai yra turinčios didelį finansinį svertą) ir nuo finansavimo iš užsienio pernelyg priklausomos bankų sistemos tapo pažeidžiamos ir labai sustiprino neigiamą ekonomikos sukrėtimą, susijusį su staigiu finansinio kapitalo įplaukų iš užsienio sustojimu po banko „Lehman Brothers“ bankroto.

8.4.1.4. Su pernelyg sparčia, iš dalies užsienio finansiniais srautais palaikoma kredito rinkos plėtra susiję vidaus ir išorės disbalansai tapo akivaizdūs jau 2005–2006 metais ir kai kurie ekonomistai, įskaitant Finansų ministerijos ir Lietuvos banko analitikus[2], įspėjo apie vykstančių procesų netvarumą. Nuosekliai didėjo įtampa darbo rinkoje – ji reiškėsi darbo jėgos trūkumu (ypač procikliškumu pasižyminčiuose ekonominiuose sektoriuose, pavyzdžiui, statybų sektoriuje) ir labai sparčiu, gerokai spartesniu negu našumo augimas, algų didėjimu. Taip pat buvo stebima didelė darbo jėgos ir kapitalo koncentracija į prociklines ekonomines veiklas. Investicijų norma gerokai viršijo taupymo normą, tai yra didelė investicijų dalis buvo finansuojama iš užsienio skolintais ištekliais. Būsto kainų augimo tempai ir būsto kainų lygis neatitiko gyventojų perkamosios galios ir kitų pagrindinių veiksnių ir rodė didelę burbulo tikimybę. Tolydžiai didėjo infliacinis spaudimas ir ypač augo BVP defliatoriumi išreikšta infliacija (tai yra brango vietos gamintojų pagamintos prekės ir paslaugos). Nuo pat praėjusio dešimtmečio pradžios buvo stebimas nuolatinis žymus, o nuo 2005 metų – labai sparčiai didėjantis einamosios sąskaitos deficitas (daugiausia nulemtas augančio importo, atspindinčio kredito palaikomą perteklinę vidaus paklausą), daugiausia finansuojamas patronuojančiųjų užsienio bankų tarpbankinėmis paskolomis, o ne tvariomis tiesioginėmis užsienio investicijomis.

| 4 pav. Kai kurie ūkio perkaitimą rodę rodikliai |

|

|

| Šaltinis: T. Ramanauskas (2011) What caused the recent boom-and-bust cycle in Lithuania? Evidence from a macromodel with the financial sector, Bank of Lithuania Working Paper Series No. 10/2011.

|

2008 metų antrąjį pusmetį iš esmės pasikeitus išorinio tarpbankinio finansavimo srautų krypčiai, bliūkštant netvariai ir kredito nebepalaikomai vidaus paklausai, vyko netvarkingas išorės ir vidaus disbalansų koregavimasis: staigiai sumažėjo einamosios sąskaitos deficitas, šalies realusis BVP nuo aukščiausio taško 2008 metais iki žemiausio taško 2010 metų pradžioje nukrito apie 16 procentų (nominalusis BVP, nuo kurio tiesiogiai priklausė viešųjų finansų būklė, iki žemiausio taško nukrito net 23 procentais), nedarbo lygis tuo pačiu metu išaugo nuo 5 iki 18 procentų, o būsto kainos sumažėjo apie 45 procentais.

8.4.1.5. Viena iš svarbių priežasčių, kodėl Lietuvoje ir kaimyninėse Baltijos šalyse finansinio ir ekonominio bumo metu finansinio kapitalo įplaukos iš užsienio buvo itin didelės, o kreditavimo masto augimas ypač spartus, buvo fiksuoto valiutos kurso režimas (Lietuvos atveju – valiutų valdybos modelis). Fiksuoto valiutos kurso sąlygomis užsienio bankai teikė pigų finansavimą eurais patronuojamiesiems bankams, o šie – pigias paskolas privačiam sektoriui, tinkamai neįvertindami nei valiutos kurso rizikos, nei infliacijos rizikos (realiosios paskolų palūkanų normos buvo labai žemos ar net neigiamos).

| 5 pav. Naujų paskolų ir indėlių realiųjų palūkanų normų dinamika |

|

|

| Šaltinis: T. Ramanauskas, S. Matkėnaitė, V. Rutkauskas (2018) Application of the integrated accounts framework for investigation of the economic and financial cycle in Lithuania, Occasional paper series No. 20/2018. |

Finansinio ir ekonominio bumo metu ryškėjant ūkio perkaitimo požymiams, šalies valiutos kursas negalėjo prisitaikyti prie kintančių ekonomikos sąlygų (nacionalinės valiutos vertės mažėjimas tokiu atveju stabdytų finansinių srautų tekėjimą į šalį), o centrinis bankas valiutų valdybos modelio sąlygomis negalėjo vykdyti savarankiškos pinigų politikos, stabdančios vadinamojo „karšto“ finansinio kapitalo įplaukas iš užsienio ar mažinančios jų stimuliuojamąjį poveikį ekonomikai. Taigi jau finansinio ir ekonominio bumo metu patronuojančiųjų Skandinavijos bankų kredito politikos sprendimai darė esminį poveikį monetarinės aplinkos sąlygoms Lietuvoje (palūkanų normoms ir pinigų kiekiui), o per krizę jų veiksmų įtaka dar labiau sustiprėjo.

Baltijos šalims būdingą pinigų politikos ir bankų kreditavimo sąveiką, remdamasis Latvijos pavyzdžiu, dar 2007 metais taikliai apibūdino tuometis Danijos banko „Danske Bank“ vyriausiasis ekonomistas C. Valgreenas[3]: „Fiksuoto valiutos kurso režimas neleido centriniam bankui vykdyti slopinančiosios pinigų politikos, o ir fiskalinė politika nebuvo sugriežtinta. Įdomu, kad išorinis finansavimas, kuris iš principo turėtų slopti ūkio perkaitimo sąlygomis, ir toliau išliko gausus. Iš dalies tai yra dėl to, kad užsienio bankai valdo didžiausius Latvijos bankus. Šie bankai ir toliau konkuravo dėl, atrodytų, ilguoju laikotarpiu perspektyvios rinkos dalies, agresyviai didindami kreditavimą. Užsienio bankų grupės finansuoja didelę dalį Latvijos einamosios sąskaitos deficito per savo patronuojamuosius bankus Latvijoje. Be to, labai paplito spekuliatyvus finansavimas žemomis palūkanų normomis pasižyminčiomis užsienio valiutomis. Tai iš esmės lėmė situaciją, kad Latvijos centrinis bankas turėjo labai mažai įtakos kredito plėtrai Latvijoje. Faktiškai užsienio bankai teikė kreditus užsienio valiuta Latvijos namų ūkiams ir įmonėms, palikdami Latvijos monetarinę politiką ir centrinį banką nuošalyje.“

8.4.1.6. Kredito ciklą šalyje stiprino (tai yra finansinio ir ekonominio bumo metu kreditavimo mastą didino, o per krizę, priešingai, mažino) bent du akseleratoriaus veiksniai. Vienas iš jų – finansinio akseleratoriaus veiksnys. Esant žemoms palūkanų normoms ir lengvai prieinamam kreditavimui, didėja būsto, nekilnojamojo ir finansinio turto kainos, todėl auga skolininkų grynoji vertė, užstato vertė ir mažėja kreditorių suvokiamas skolininkų rizikingumas, ir tai skatina tolesnį kreditavimo masto didėjimą. Paprasčiausia šio akseleratoriaus forma – kai, didėjant būsto kainoms, suteikiamos vis didesnės paskolos, o gausus kreditavimas toliau didina būsto kainas.

Antrasis – kredito akseleratoriaus veiksnys. Sparčiai didėjant kreditavimo mastui, sukeliamas infliacinis spaudimas vartojimo prekių ir paslaugų kainoms, algoms ir būsto kainoms. Didėjanti infliacija mažina realiąsias palūkanų normas, o tai savo ruožtu vėl skatina kredito augimą. Lietuvos atveju prieigą prie gausaus ir pigaus finansavimo iš užsienio turėję ir veikdami fiksuoto valiutos kurso sąlygomis bankai finansinio ir ekonominio bumo metu palaikė žemas indėlių ir paskolų palūkanų normas, o didėjant infliacijai realiosios palūkanų normos buvo labai žemos ar netgi neigiamos (ypač vertinant pagal algų ar būsto kainų infliaciją). Tokiomis aplinkybėmis laikyti indėlius ir leisti nuvertėti santaupoms buvo neracionalu, o skolintis ir įsigyti būstą – finansiškai patrauklu. Visa tai skatino tolesnį kreditavimo masto ir būsto kainų didėjimą.

8.4.1.7. Naudodamiesi savo ekonomine galia bei prieigos prie finansavimo iš patronuojančiųjų bankų teikiamais privalumais, šalyje veikiantys stambieji užsienio kapitalo bankai bumo metu perkėlė įvairias rizikas klientams ir stiprino savo konkurencinį pranašumą prieš vietos bankus. Kadangi iš patronuojančiųjų bankų daugiausia buvo skolinamasi eurais, valdydami savo balansų valiutinę struktūrą ir savo prisiimamas valiutos kurso rizikas, stambieji bankai privačiam sektoriui taip pat gausiai skolino eurais – 2005 metų pabaigoje 62 procentai visų privačiam sektoriui suteiktų bankų paskolų portfelio buvo denominuotos eurais. Kaip žinoma, dauguma paskolų gavėjų pajamas gauna nacionaline valiuta (išskyrus, pavyzdžiui, kai kurias eksporto įmones) ir turi menkas galimybes apsidrausti nuo valiutos kurso svyravimo rizikos, tad skolindamiesi eurais jie faktiškai prisiėmė lito devalvacijos riziką. Pažymėtina, kad gausus skolinimasis užsienio valiuta labai mažino devalvacijos, kaip vienos iš galimų ekonominės politikos priemonių konkurencingumui atkurti krizės sąlygomis, efektyvumą ir patrauklumą, ir per krizę imtasi skausmingos taupymo ir algų mažinimo principais pagrįstos vidinės devalvacijos strategijos.

| 6 pav. Bankų paskolų įmonėms ir namų ūkiams likučio litais ir eurais struktūra, procentais |

|

|

| Šaltinis: Lietuvos bankas.

|