LIETUVOS RESPUBLIKOS FINANSŲ MINISTRO

Į S A K Y M A S

DĖL FINANSŲ MINISTRO 2011 M. BALANDŽIO 19 D. ĮSAKYMO Nr. 1K-152 „DĖL VIEŠOJO SEKTORIAUS SUBJEKTŲ FINANSINIŲ ATASKAITŲ RINKINIŲ KONSOLIDAVIMO“ PAKEITIMO

2012 m. sausio 30 d. Nr. 1K-022

Vilnius

P a k e i č i u Viešojo sektoriaus subjektų finansinių ataskaitų rinkinių konsolidavimo tvarkos aprašą, patvirtintą Lietuvos Respublikos finansų ministro 2011 m. balandžio 19 d. įsakymu Nr. 1K-152 (Žin., 2011, Nr. 48-2310) ir išdėstau jį nauja redakcija (pridedama).

PATVIRTINTA

Lietuvos Respublikos finansų ministro

2011 m. balandžio 19 d. įsakymu Nr. 1K-152

(2012 m. sausio 30 d. įsakymo Nr. 1K-022 redakcija)

Viešojo sektoriaus subjektų finansinių ataskaitų rinkinių konsolidavimo TVARKOS aprašas

I. BENDROSIOS NUOSTATOS

1. Viešojo sektoriaus subjektų finansinių ataskaitų rinkinių konsolidavimo tvarkos apraše (toliau – konsolidavimo tvarkos aprašas) nustatyta, kokia tvarka viešojo sektoriaus subjektai turi atlikti viešojo sektoriaus subjektų grupės konsoliduotųjų finansinių ataskaitų rinkinių rengimo proceso (toliau – konsolidavimo procesas) procedūras.

2. Konsolidavimo tvarkos aprašu turi vadovautis visi viešojo sektoriaus subjektai, kurie atsižvelgiant į jų atsakomybę ir funkcijas konsolidavimo proceso metu, skirstomi į:

2.1. teikiančius duomenis konsoliduotųjų finansinių ataskaitų rinkiniams parengti:

2.1.1. kurių duomenys buvo įtraukti į ankstesnio ataskaitinio laikotarpio konsoliduotųjų finansinių ataskaitų rinkinį;

2.1.2. kurių duomenys nebuvo įtraukti į ankstesnio ataskaitinio laikotarpio konsoliduotųjų finansinių ataskaitų rinkinį. Jie gali būti:

2.1.2.1. viešojo sektoriaus subjektai, įgiję viešojo sektoriaus subjekto teisinį statusą juridinio asmens steigimo pagrindu;

2.1.2.2. viešojo sektoriaus subjektai, įgiję viešojo sektoriaus subjekto teisinį statusą kitu pagrindu nei 2.1.2.1 punkte minimi subjektai;

2.1.2.3. viešojo sektoriaus subjektai, nepateikę praėjusio ataskaitinio laikotarpio duomenų konsoliduotųjų finansinių ataskaitų rinkiniui parengti į viešojo sektoriaus apskaitos ir ataskaitų konsolidavimo informacinę sistemą (toliau – VSAKIS);

2.1.2.4. viešojo sektoriaus subjektai, kurių duomenys praėjusio ataskaitinio laikotarpio konsoliduotųjų finansinių ataskaitų rinkiniui parengti buvo pašalinti iš konsolidavimo srities, nes neatitiko 2011 m. balandžio 19 d. Lietuvos Respublikos finansų ministro įsakymu Nr. 1K-152 (Žin., 2011, Nr. 48-2310) nustatyto turinio reikalavimo;

3. Konsolidavimo tvarkos apraše nustatytos procedūros, kurias konsolidavimo proceso metu turi atlikti:

3.1. konkretūs viešojo sektoriaus subjektų paskirti asmenys, atliekantys jiems priskirtas funkcijas, pagal kurias nustatomos jų atsakomybės sritys konsolidavimo proceso metu (toliau – atsakingi asmenys);

3.2. Lietuvos Respublikos finansų ministerijos (toliau – Finansų ministerija) paskirti asmenys, atliekantys jiems priskirtas veiklos administravimo funkcijas (toliau – VSAKIS administruojantis asmuo) (nustatytos tik tos VSAKIS administruojančių asmenų atliekamos procedūros, kurios tiesiogiai susijusios su viešojo sektoriaus subjektų atsakingų asmenų atliekamomis procedūromis).

4. Kiekvienas viešojo sektoriaus subjektas privalo susipažinti ir vykdyti konsolidavimo procedūrų atlikimo pagal finansų ministro nustatytus terminus, kurie skelbiami Finansų ministerijos tinklalapyje adresu www.finmin.lt/vsakis ir VSAKIS (toliau – konsolidavimo kalendorius) kontrolę. Konsolidavimo proceso metu viešojo sektoriaus subjekto atsakingi asmenys privalo vykdyti savo viešojo sektoriaus subjekto ir visų viešojo sektoriaus subjektų, priskirtų prie žemesnio konsolidavimo lygio viešojo sektoriaus subjektų grupėje, vykdomų procedūrų, nustatytų konsolidavimo tvarkos aprašo 8.5–8.9 punktuose, veiksmų atlikimo terminų kontrolę (t. y. privalo vykdyti procedūrų veiksmų atlikimo kokybiškai ir vadovaujantis konsolidavimo kalendoriaus terminais stebėjimą ir priežiūrą, imtis atitinkamų veiksmų nustačius terminų praleidimo riziką ar viešojo sektoriaus subjektui praleidus terminus). Konkrečių viešojo sektoriaus subjektų atsakingų asmenų funkcija kontroliuoti kitų atsakingų asmenų vykdomų konsolidavimo procedūrų atlikimą pagal konsolidavimo kalendorių yra nustatyta konsolidavimo tvarkos aprašo 16–17 punktuose.

5. Konsoliduojantys subjektai privalo vykdyti viešojo sektoriaus subjektų, priskirtų prie žemesnio konsolidavimo lygio jo viešojo sektoriaus subjekto grupėje, atsakingų asmenų konsultavimą dėl konsolidavimo procedūrų atlikimo (t. y. privalo kaupti ir perduoti žinias, susijusias su konsolidavimo procesu, ir užtikrinti atsakymą į klausimus, susijusius su konsolidavimo metodika ir procedūromis). Konkrečių viešojo sektoriaus subjektų atsakingų asmenų funkcija konsultuoti kitus atsakingus asmenis yra nustatyta konsolidavimo tvarkos aprašo 17 punkte.

II. KONSOLIDAVIMO PROCESAS

7. Konsolidavimo procesas apima konsolidavimo ciklą nuo ataskaitinio laikotarpio, už kurį rengiamas konsoliduotųjų finansinių ataskaitų rinkinys (toliau – konsolidavimo laikotarpis), atidarymo iki nacionalinio konsoliduotųjų finansinių ataskaitų rinkinio pasirašymo ir ataskaitinio konsolidavimo laikotarpio uždarymo.

8. Konsolidavimo procesą sudaro šios procedūros:

8.2. konsolidavimo laikotarpio atidarymas VSAKIS (ši procedūra konsolidavimo tvarkos apraše nedetalizuojama. Ją atlieka VSAKIS administruojantis asmuo);

8.3. konsolidavimo kalendoriaus parengimas (ši procedūra konsolidavimo tvarkos apraše nedetalizuojama. Ją atlieka VSAKIS administruojantis asmuo);

8.4. konsolidavimo schemos ir viešojo sektoriaus subjektų sąrašo rengimas, atnaujinimas ir skelbimas;

8.5. nuosavybės vertybinių popierių arba kito turto dalies, už kurią kontroliuojančiajam viešojo sektoriaus subjektui kontroliuojamojo viešojo sektoriaus subjekto dalininkų arba steigėjų susirinkime suteikiami balsai (toliau – nuosavybės dalys), skaičiaus pateikimas ir tvirtinimas VSAKIS;

8.6. tarpusavio operacijų informacijos, kuri yra derinama su kitais viešojo sektoriaus subjektais, pateikimas ir suderinimas VSAKIS;

8.7. tarpusavio operacijų informacijos perkėlimas iš VSAKIS dalies, kurioje pateikiama ir derinama tarpusavio operacijų su kitais viešojo sektoriaus subjektais informacija (toliau – VSAKIS tarpusavio operacijų derinimo sritis), į VSAKIS dalį, kurioje pateikiami ir tvirtinami finansinių ataskaitų rinkinio bei eliminavimo duomenys ir vykdomas konsolidavimas (toliau – VSAKIS konsolidavimo sritis), detalizuoti;

9. Konsolidavimo procesas vykdomas VSAKIS pagal VSAKIS naudotojų darbo instrukcijas, kurios skelbiamos Finansų ministerijos tinklalapyje adresu www.finmin.lt/vsakis.

10. Konsolidavimo procese dalyvauja juridinio asmens statusą ir kodą turintys (užregistruoti Juridinių asmenų registre) ir juridinio asmens statuso ir kodo neturintys viešojo sektoriaus subjektai. Juridinio asmens statuso ir kodo neturintiems viešojo sektoriaus subjektams Finansų ministerija skiria kodus (toliau – menami kodai) ir skelbia jų sąrašą savo tinklalapyje adresu www.finmin.lt/vsakis.

11. Menamų kodų sąraše pateikiama informacija naudojama tik VSAKIS. Menamų kodų sąrašas yra pateiktas konsolidavimo tvarkos aprašo 14 priede „Menamų kodų sąrašas“.

12. Juridinio asmens statuso ir kodo neturintys viešojo sektoriaus subjektai:

III. PROCEDŪROS

I. ATSAKINGŲ ASMENŲ SKYRIMAS, INICIJAVIMAS KEISTI IR TVIRTINIMAS

15. Atsakingo asmens skyrimas arba keitimas yra funkcijų, pagal kurias nustatomos asmens atsakomybės sritys konsolidavimo proceso metu, priskyrimas konkrečiam viešojo sektoriaus subjekto asmeniui.

16. Kiekvienas viešojo sektoriaus subjektas paskiria šiuos atsakingus asmenis:

16.1. asmenį, atsakingą už duomenų pildymą (toliau – finansinių ataskaitų rinkinio pildytojas). Finansinių ataskaitų rinkinio pildytojas atlieka šias funkcijas:

16.1.1. teikia ir derina VSAKIS tarpusavio operacijų informaciją, kuri yra derinama su kitais viešojo sektoriaus subjektais;

16.1.2. perkelia detalizuoti tarpusavio operacijų informaciją iš VSAKIS tarpusavio operacijų derinimo srities į VSAKIS konsolidavimo sritį;

16.1.3. detalizuoja suderintų tarpusavio operacijų informaciją ir teikia papildomą eliminavimo informaciją VSAKIS;

16.1.5. teikia papildomą informaciją konsoliduotųjų finansinių ataskaitų rinkinio pildytojui pagal konsoliduojančio subjekto paklausimą (informacija gali būti pateikiama VSAKIS arba kitais būdais, pavyzdžiui, elektroniniu paštu);

16.2. asmenį, atsakingą už užpildytų duomenų tvirtinimą VSAKIS (toliau – finansinių ataskaitų rinkinio tvirtintojas). Finansinių ataskaitų rinkinio tvirtintojas atlieka šias funkcijas:

16.2.1. tvirtina finansinių ataskaitų rinkinio pildytojo pateiktus finansinių ataskaitų rinkinio ir eliminavimo duomenis VSAKIS;

16.2.2. esant poreikiui, inicijuoja viešojo sektoriaus subjekto, kurio yra paskirtas, finansinių ataskaitų rinkinio pildytojo ir (arba) savo, kaip atsakingo asmens, pakeitimą;

16.2.3. tvirtina viešojo sektoriaus subjekto, kurio yra paskirtas, finansinių ataskaitų rinkinio pildytojo ir (arba) savo, kaip atsakingo asmens, keitimą;

17. Viešojo sektoriaus subjektas, atsakingas už konsoliduotųjų finansinių ataskaitų rinkinio rengimą, paskiria šiuos atsakingus asmenis:

17.1. asmenį, atsakingą už duomenų parengimą (toliau – konsoliduotųjų finansinių ataskaitų rinkinio pildytojas). Konsoliduotųjų finansinių ataskaitų rinkinio pildytojas atlieka šias funkcijas:

17.1.2. atlieka menamo subjekto, už kurį yra atsakingas pagal konsolidavimo schemą, komentarų informacijos konsolidavimą VSAKIS (komentarai apima finansinių ataskaitų rinkinių aiškinamojo rašto tekstinę ir (arba) skaitinę informaciją, nustatytą Viešojo sektoriaus subjektų finansinių ataskaitų rinkinių konsolidavimo metodikoje (toliau – konsolidavimo metodika));

17.1.3. teikia papildomą informaciją pagal konsoliduojančio subjekto, priskirto prie aukštesnio konsolidavimo lygio, pildytojo paklausimą (informacija gali būti pateikiama VSAKIS arba kitais būdais, pavyzdžiui, elektroniniu paštu);

17.1.6. įveda į VSAKIS informaciją apie naujai prie konsolidavimo schemos priskirto viešojo sektoriaus subjekto, kuris priskirtas prie žemesnio konsolidavimo lygio jo viešojo sektoriaus subjekto grupėje, atsakingus asmenis;

17.1.7. esant poreikiui, inicijuoja savo, kaip atsakingo asmens, ir (arba) visų viešojo sektoriaus subjektų, priskirtų prie žemesnio konsolidavimo lygio jo viešojo sektoriaus subjekto grupėje, atsakingų asmenų pakeitimą;

17.1.8. kontroliuoja viešojo sektoriaus subjektų, priskirtų prie žemesnio konsolidavimo lygio jo viešojo sektoriaus subjekto grupėje, atsakingų asmenų vykdomų konsolidavimo procedūrų atlikimą pagal konsolidavimo kalendorių;

17.2. asmenį, atsakingą už parengtų duomenų tvirtinimą VSAKIS (toliau – konsoliduotųjų finansinių ataskaitų rinkinio tvirtintojas). Konsoliduotųjų finansinių ataskaitų rinkinio tvirtintojas atlieka šias funkcijas:

17.2.3. esant poreikiui, inicijuoja menamo subjekto, už kurį yra atsakingas pagal konsolidavimo schemą, visų atsakingų asmenų ir (arba) visų viešojo sektoriaus subjektų, priskirtų prie žemesnio konsolidavimo lygio jo viešojo sektoriaus subjekto grupėje, atsakingų asmenų pakeitimą;

17.2.4. tvirtina menamo subjekto, už kurį yra atsakingas pagal konsolidavimo schemą, visų atsakingų asmenų ir (arba) visų viešojo sektoriaus subjektų, priskirtų prie žemesnio konsolidavimo lygio jo viešojo sektoriaus subjekto grupėje, atsakingų asmenų keitimą;

17.2.5. kontroliuoja menamo subjekto, už kurį yra atsakingas pagal konsolidavimo schemą, konsoliduotųjų finansinių ataskaitų rinkinio pildytojo ir visų viešojo sektoriaus subjektų, priskirtų prie žemesnio konsolidavimo lygio jo viešojo sektoriaus subjekto grupėje, atsakingų asmenų vykdomų konsolidavimo procedūrų atlikimą pagal konsolidavimo kalendorių;

17.3. asmenį, atsakingą už konsolidavimo proceso stebėseną VSAKIS (toliau – konsoliduotųjų finansinių ataskaitų rinkinio stebėtojas). Konsoliduotųjų finansinių ataskaitų rinkinio stebėtojas atlieka šias funkcijas:

17.3.1. vykdo viešojo sektoriaus subjektų, priskirtų prie žemesnio konsolidavimo lygio jo viešojo sektoriaus subjekto grupėje, finansinių ataskaitų rinkinio ir eliminavimo duomenų arba konsoliduotųjų finansinių ataskaitų rinkinio duomenų apsaugos nuo keitimo funkciją VSAKIS;

17.3.2. vykdo apsaugos nuo viešojo sektoriaus subjektų, priskirtų prie žemesnio konsolidavimo lygio jo viešojo sektoriaus subjekto grupėje, finansinių ataskaitų rinkinio ir eliminavimo duomenų arba konsoliduotųjų finansinių ataskaitų rinkinio duomenų keitimo panaikinimo funkciją VSAKIS;

17.3.3. esant poreikiui, inicijuoja savo, kaip atsakingo asmens, ir (arba) visų viešojo sektoriaus subjektų, priskirtų prie žemesnio konsolidavimo lygio jo viešojo sektoriaus subjekto grupėje, atsakingų asmenų pakeitimą;

17.3.4. kontroliuoja menamo subjekto, už kurį yra atsakingas pagal konsolidavimo schemą, konsoliduotųjų finansinių ataskaitų rinkinio pildytojo ir visų viešojo sektoriaus subjektų, priskirtų prie žemesnio konsolidavimo lygio jo viešojo sektoriaus subjekto grupėje, atsakingų asmenų vykdomų konsolidavimo procedūrų atlikimą pagal konsolidavimo kalendorių;

18. Išteklių ir mokesčių fondai bei Viešojo sektoriaus subjektai, turintys 40 ir daugiau kontroliuojamų viešojo sektoriaus subjektų (išskyrus Išteklių ir mokesčių fondus), turi teisę paskirti antrą finansinių ataskaitų rinkinio pildytoją.

19. Konsoliduojantys viešojo sektoriaus subjektai, turintys 40 ir daugiau kontroliuojamų viešojo sektoriaus subjektų, gali paskirti antrą konsoliduotųjų finansinių ataskaitų rinkinio pildytoją.

20. Antras finansinių ataskaitų rinkinio pildytojas atlieka 16.1.1–16.1.5 bei 16.1.7 punktuose nurodytas funkcijas.

21. Antras konsoliduotųjų finansinių ataskaitų rinkinio pildytojas atlieka 17.1.1–17.1.4 bei 17.1.6–17.1.9 punktuose nurodytas funkcijas.

22. Skiriant Konsolidavimo tvarkos aprašo 16–21 punktuose nurodytus atsakingus asmenis, tas pats asmuo gali būti priskirtas tik vienai iš šių grupių:

22.2. 2 grupė – finansinių ataskaitų rinkinio tvirtintojas, konsoliduotųjų finansinių ataskaitų rinkinio tvirtintojas;

22.3. 3 grupė – finansinių ataskaitų rinkinio pildytojas, konsoliduotųjų finansinių ataskaitų rinkinio pildytojas;

23. Naujai prie konsolidavimo schemos priskirto viešojo sektoriaus subjekto atsakingo asmens skyrimas vyksta šia tvarka:

23.1. VSAKIS administruojantis asmuo naujai prie konsolidavimo schemos priskirtam viešojo sektoriaus subjektui priskiria reikiamų atsakingų asmenų funkcijas atitinkančias teises;

23.2. naujai prie konsolidavimo schemos priskirto viešojo sektoriaus subjekto arba visų viešojo sektoriaus subjektų, esant poreikiui (pagal viešojo sektoriaus subjekto, rengiančio konsoliduotųjų finansinių ataskaitų rinkinį, kuris priskirtas prie aukštesnio konsolidavimo lygio jo viešojo sektoriaus subjekto grupėje, paklausimą), vadovas (vadovai), vadovaudamasis (vadovaudamiesi) vidinėmis procedūromis, paskiria atsakingus asmenis, nurodytus konsolidavimo tvarkos aprašo 16–21 punktuose, ir priskiria jiems funkcijas, pagal kurias nustatomos šių asmenų atsakomybės sritys konsolidavimo proceso metu;

23.3. informaciją apie asmenį, kuriam priskirtos funkcijos, pagal kurias nustatomos atsakingo asmens atsakomybės sritys konsolidavimo proceso metu, viešojo sektoriaus subjekto vadovas teikia prie aukštesnio konsolidavimo lygio priskirto konsoliduotųjų finansinių ataskaitų rinkinio pildytojui, kuris šią informaciją įveda į VSAKIS. Atsakingų asmenų informacijos pateikimo forma yra pateikta konsolidavimo tvarkos aprašo 3 priede „Naujai prie konsolidavimo schemos priskirto viešojo sektoriaus subjekto atsakingų asmenų informacijos pateikimo forma“.

24. Konsolidavimo tvarkos aprašo 4 priede „Naujai prie konsolidavimo schemos priskirto viešojo sektoriaus subjekto atsakingų asmenų skyrimo procedūra“ pateikta atsakingų asmenų skyrimo procedūra ir jos veiksmų aprašymas (šią procedūrą vykdo konsolidavimo tvarkos aprašo 23 punkte nustatyti viešojo sektoriaus subjektai ir VSAKIS administruojantis asmuo).

25. Atsakingo asmens keitimą VSAKIS atlieka visi viešojo sektoriaus subjektai, esant poreikiui. Atsakingo asmens keitimas VSAKIS vyksta šia tvarka:

25.1. inicijuojamas atsakingo asmens keitimas. Atsakingo asmens keitimą VSAKIS inicijuoja šie viešojo sektoriaus subjekto atsakingi asmenys:

25.1.2. finansinių ataskaitų rinkinio tvirtintojas inicijuoja viešojo sektoriaus subjekto, kurio yra paskirtas, finansinių ataskaitų rinkinio pildytojo ir (arba) savo, kaip atsakingo asmens, keitimą;

25.1.3. konsoliduotųjų finansinių ataskaitų rinkinio pildytojas inicijuoja savo, kaip atsakingo asmens, ir (arba) visų atsakingų asmenų, priskirtų prie žemesnio konsolidavimo lygio jo viešojo sektoriaus subjekto grupėje, keitimą;

25.1.4. konsoliduotųjų finansinių ataskaitų rinkinio tvirtintojas inicijuoja menamo subjekto, už kurį yra atsakingas pagal konsolidavimo schemą, konsoliduotųjų finansinių ataskaitų rinkinio pildytojo, stebėtojo ir (arba) savo, kaip atsakingo asmens, pakeitimą bei visų atsakingų asmenų, priskirtų prie žemesnio konsolidavimo lygio jo viešojo sektoriaus subjekto grupėje, keitimą;

25.2. tvirtinamas atsakingo asmens keitimas. Atsakingo asmens keitimą VSAKIS tvirtina šie viešojo sektoriaus subjekto atsakingi asmenys:

25.2.1. finansinių ataskaitų rinkinio tvirtintojas tvirtina viešojo sektoriaus subjekto, kurio yra paskirtas, finansinių ataskaitų rinkinio pildytojo keitimą;

25.2.2. konsoliduotųjų finansinių ataskaitų rinkinio tvirtintojas tvirtina menamo subjekto, už kurį yra atsakingas pagal konsolidavimo schemą, konsoliduotųjų finansinių ataskaitų rinkinio pildytojo, stebėtojo ir (arba) visų atsakingų asmenų, priskirtų prie žemesnio konsolidavimo lygio jo viešojo sektoriaus subjekto grupėje, keitimą.

II. KONSOLIDAVIMO SCHEMOS IR VIEŠOJO SEKTORIAUS SUBJEKTŲ SĄRAŠO RENGIMAS, ATNAUJINIMAS IR SKELBIMAS

27. Viešojo sektoriaus subjektai informuoja apie savo kontroliuojamus ir (arba) valdomus viešojo sektoriaus subjektus ir šių subjektų kontroliuojamus ir (arba) valdomus viešojo sektoriaus subjektus Finansų ministeriją Lietuvos Respublikos Vyriausybės 2008 m. liepos 16 d. Nr. 730 „Dėl Lietuvos Respublikos viešojo sektoriaus subjektų grupių finansinėms ataskaitoms konsoliduoti sudėties ir viešojo sektoriaus subjektų, atsakingų už konsoliduotųjų finansinių ataskaitų rinkinių rengimą, nustatymo“ (Žin., 2008, Nr. 85-3381; 2011, Nr. 15-668) (toliau – LRV nutarimas Nr. 730) nustatyta tvarka. Pavyzdinė kontroliuojamų ir valdomų viešojo sektoriaus subjektų informacijos pateikimo forma yra pateikta konsolidavimo tvarkos aprašo 6 priede „Kontroliuojamų ir valdomų viešojo sektoriaus subjektų informacijos pateikimo forma“.

28. Viešojo sektoriaus subjektai pateikia Finansų ministerijai svarbią konsolidavimui informaciją LRV nutarimo Nr. 730 nustatyta tvarka. Pavyzdinė konsolidavimui svarbios informacijos pateikimo forma yra pateikta konsolidavimo tvarkos aprašo 7 priede „Konsolidavimui svarbios informacijos pateikimo forma“.

29. Finansų ministerija skelbia patvirtintą konsolidavimo schemą LRV nutarimo Nr. 730 nustatyta tvarka.

30. Finansų ministerija rengia ir skelbia Finansų ministerijos tinklalapyje www.finmin.lt/vsakis viešojo sektoriaus subjektų sąrašą, kuriame pateikiama informacija apie viešojo sektoriaus subjektus, su kuriais informaciją apie per ataskaitinį laikotarpį vykusias tarpusavio operacijas turi suderinti ir pateikti VSAKIS visi viešojo sektoriaus subjektai. Viešojo sektoriaus subjektų sąraše pateikiama ši informacija:

30.6. viešojo sektoriaus subjekto, administruojančio išteklių arba mokesčių fondą, pavadinimas ir kodas (naudojama tik išteklių ir mokesčių fondams);

31. Finansų ministerija skelbia viešojo sektoriaus subjektų sąrašą per 30 kalendorinių dienų nuo ataskaitinių finansinių metų pabaigos.

III. INFORMACIJOS APIE NUOSAVYBĖS DALIS PATEIKIMAS IR TVIRTINIMAS

33. Visų lygių konsoliduojantys subjektai į VSAKIS pateikia konsolidavimo metodikoje nustatytą informaciją apie nuosavybės dalis.

34. Pirmą kartą į VSAKIS pateikta informacija apie nuosavybės dalis į kitą ataskaitinį laikotarpį perkeliama automatiškai, t. y. vėlesniais metais konsoliduojantys subjektai VSAKIS patikrina ankstesniais metais pateiktą informaciją ir koreguoja ją, jei yra pasikeitimų.

35. Jeigu viešojo sektoriaus subjektas neturi tiesiogiai kontroliuojamų viešojo sektoriaus subjektų, bet turi netiesiogiai kontroliuojamų ir (arba) valdomų viešojo sektoriaus subjektų, už informacijos apie šio viešojo sektoriaus subjekto netiesiogiai kontroliuojamų ir (arba) valdomų viešojo sektoriaus subjektų nuosavybės dalis pateikimą į VSAKIS yra atsakingas netiesiogiai kontroliuojantį ir (arba) valdantį viešojo sektoriaus subjektą kontroliuojantis viešojo sektoriaus subjektas. Konsoliduotųjų finansinių ataskaitų rinkinio nerengiantys viešojo sektoriaus subjektai, priskiriami prie III konsolidavimo lygio, privalo pateikti viešojo sektoriaus subjektui, atsakingam už II konsolidavimo lygio konsoliduotųjų finansinių ataskaitų rinkinio rengimą, informaciją apie kitų viešojo sektoriaus subjektų nuosavybės dalį (procentais), kurią jie valdo.

Pavyzdys. Prie III konsolidavimo lygio priskirti du universitetai (biudžetinės įstaigos), kurie neturi kontroliuojamų viešojo sektoriaus subjektų, valdo mokslinių tyrimų institutą (viešąją įstaigą) po 30 proc. Universitetai privalo pateikti Finansų ministerijai informaciją apie mokslinių tyrimų instituto nuosavybės dalį, kurią jie valdo.

36. Kai keli viešojo sektoriaus subjektai atskirai to paties subjekto nekontroliuoja, tačiau kartu jį kontroliuoja ir jų turima nuosavybės dalis nėra vienoda, už informacijos apie kontroliuojamo viešojo sektoriaus subjekto nuosavybės dalis pateikimą į VSAKIS yra atsakingas tas viešojo sektoriaus subjektas, kuris turi didesnę nuosavybės dalį, neatsižvelgiant į tai, ar bent vienas arba visi subjektai įgyvendina valstybės kaip dalininkės teises ir pareigas.

37. Pateiktos informacijos apie nuosavybės dalis tvirtinimas yra atliekamas dviem etapais. Pirma, konsoliduotųjų finansinių ataskaitų rinkinio pildytojas patvirtina, kad pateikti duomenys yra išsamūs ir teisingi (toliau – duomenų išsamumo tvirtinimas). Atlikus duomenų išsamumo tvirtinimą, konsoliduotųjų finansinių ataskaitų rinkinio tvirtintojas patvirtina konsoliduotųjų finansinių ataskaitų rinkinio pildytojo pateiktus duomenis.

IV. TARPUSAVIO OPERACIJŲ INFORMACIJOS, KURI YRA DERINAMA SU KITAIS VIEŠOJO SEKTORIAUS SUBJEKTAIS, PATEIKIMAS VSAKIS TARPUSAVIO OPERACIJŲ DERINIMO SRITYJE IR SUDERINIMAS

39. Kiekvienas viešojo sektoriaus subjektas į VSAKIS tarpusavio operacijų derinimo sritį pateikia ir suderina tarpusavio operacijų informaciją atskirai su kiekvienu viešojo sektoriaus subjektų sąraše nurodytu viešojo sektoriaus subjektu. Tarpusavio operacijų informacija, derinama su kitais viešojo sektoriaus subjektais, yra nustatyta konsolidavimo metodikoje.

40. Jeigu viešojo sektoriaus subjektas į viešojo sektoriaus subjektų sąrašą įtrauktas ne nuo konsolidavimo laikotarpio pradžios, informacija apie tarpusavio operacijas su šiuo viešojo sektoriaus subjektu turi būti pateikiama ir suderinama tik nuo datos, kada šis viešojo sektoriaus subjektas buvo įtrauktas į viešojo sektoriaus subjektų sąrašą (data, nuo kada konkretus viešojo sektoriaus subjektas yra įtrauktas į viešojo sektoriaus subjektų sąrašą, yra nurodyta viešojo sektoriaus subjektų sąraše, nustatytame konsolidavimo tvarkos aprašo 30 punkte).

41. Jeigu viešojo sektoriaus subjektas nebepatenka į viešojo sektoriaus subjektų sąrašą nepasibaigus ataskaitiniam laikotarpiui, informacija apie tarpusavio operacijas su šiuo viešojo sektoriaus subjektu turi būti pateikiama ir suderinama tik iki datos, nuo kurios viešojo sektoriaus subjektas nepatenka į viešojo sektoriaus subjektų sąrašą (data, nuo kada viešojo sektoriaus subjektas nėra įtrauktas į viešojo sektoriaus subjektų sąrašą, yra nurodyta viešojo sektoriaus subjektų sąraše, nustatytame konsolidavimo tvarkos aprašo 30 punkte).

42. Jeigu viešojo sektoriaus subjektas vykdo tarpusavio operaciją su išteklių arba mokesčių fondu, tačiau viešojo sektoriaus subjekto finansinėje apskaitoje ši tarpusavio operacija yra registruojama su viešojo sektoriaus subjektu, administruojančiu išteklių ir mokesčių fondus, informaciją apie tokią tarpusavio operaciją į VSAKIS viešojo sektoriaus subjektas turi pateikti ir suderinti su atitinkamu išteklių ir mokesčių fondu (neatsižvelgdamas į tai, kaip ši operacija yra užregistruota finansinėje apskaitoje). Pavyzdžiui, socialinio draudimo įmokas viešojo sektoriaus subjektas perveda Valstybinio socialinio draudimo fondo valdybai prie Socialinės apsaugos ir darbo ministerijos, tačiau pervedamą sumą gauna ir rodo apskaitoje Valstybinio socialinio draudimo fondas, todėl informaciją apie šią tarpusavio operaciją viešojo sektoriaus subjektas turi pateikti ir suderinti su Valstybinio socialinio draudimo fondu (viešojo sektoriaus subjektų, kurie administruoja išteklių ir mokesčių fondus, pavadinimai ir juridinio asmens kodai yra nurodyti viešojo sektoriaus subjektų sąraše, nustatytame konsolidavimo tvarkos aprašo 30 punkte).

43. Teikiant ir derinant tarpusavio operacijų informaciją su išteklių ir mokesčių fondais privalo būti naudojami atitinkamam išteklių ir mokesčių fondui skirti menami kodai.

44. Konsolidavimo tvarkos aprašo 10 priede „Tarpusavio operacijų informacijos, kuri yra derinama su kitais viešojo sektoriaus subjektais, pateikimo VSAKIS tarpusavio operacijų derinimo srityje ir suderinimo procedūra“ pateikta tarpusavio operacijų informacijos, kuri yra derinama su kitais viešojo sektoriaus subjektais, pateikimo ir suderinimo procedūra ir jos veiksmų aprašymas.

V. TARPUSAVIO OPERACIJŲ INFORMACIJOS PERKĖLIMAS Į VSAKIS KONSOLIDAVIMO SRITĮ DETALIZUOTI

45. Kiekvienas viešojo sektoriaus subjektas tarpusavio operacijų informaciją perkelia iš VSAKIS tarpusavio operacijų derinimo srities į VSAKIS konsolidavimo sritį detalizuoti. Esant poreikiui, šią informaciją gali perkelti ir VSAKIS administruojantis asmuo.

VI. FINANSINIŲ ATASKAITŲ RINKINIO IR ELIMINAVIMO DUOMENŲ PATEIKIMAS IR TVIRTINIMAS

47. Kiekvienas viešojo sektoriaus subjektas į VSAKIS pateikia ir patvirtina konsolidavimo metodikoje nustatytus finansinių ataskaitų rinkinio ir eliminavimo duomenis.

48. Konsolidavimo tvarkos aprašo 2.1.2 punkte nustatyti viešojo sektoriaus subjektai į VSAKIS teikia duomenis įvedimo formose, skirtose viešojo sektoriaus subjektams, kurių duomenys nebuvo įtraukti į ankstesnio ataskaitinio laikotarpio konsoliduotųjų finansinių ataskaitų rinkinį.

49. Finansinių ataskaitų rinkinio ir eliminavimo duomenų tvirtinimas yra atliekamas dviem etapais. Pirma, finansinių ataskaitų rinkinio pildytojas patvirtina, kad pateikti duomenys yra išsamūs ir teisingi. Antra, patvirtinus duomenų išsamumą, finansinių ataskaitų rinkinio tvirtintojas patvirtina finansinių ataskaitų rinkinio pildytojo pateiktus duomenis.

VII. KONSOLIDUOTŲJŲ FINANSINIŲ ATASKAITŲ RINKINIO RENGIMAS IR TVIRTINIMAS

51. Konsoliduotųjų finansinių ataskaitų rinkinys rengiamas ir tvirtinamas laipsniškai nuo žemiausiojo konsolidavimo lygio iki aukščiausiojo. Pirmiausia yra parengiami ir patvirtinami prie žemiausiojo konsolidavimo lygio priskirtų viešojo sektoriaus subjektų grupių konsoliduotųjų finansinių ataskaitų rinkiniai. Tik parengus ir patvirtinus prie žemiausiojo konsolidavimo lygio priskirtų viešojo sektoriaus subjektų grupių konsoliduotųjų finansinių ataskaitų rinkinius, yra rengiami prie vienu konsolidavimo lygiu aukščiau priskirtų viešojo sektoriaus subjektų grupių konsoliduotųjų finansinių ataskaitų rinkiniai. Šis konsoliduotųjų finansinių ataskaitų rinkinių rengimo ir tvirtinimo procesas yra vykdomas, kol yra parengiamas ir patvirtinamas nacionalinis konsoliduotųjų finansinių ataskaitų rinkinys.

III. BAIGIAMOSIOS NUOSTATOS

53. Jei viešojo sektoriaus subjektas ataskaitiniu laikotarpiu yra reorganizuojamas, šis viešojo sektoriaus subjektas privalo pateikti po reorganizavimo naujai įsteigtam arba reorganizuoto viešojo sektoriaus subjekto teises ir pareigas perėmusiam viešojo sektoriaus subjektui duomenis, nustatytus konsolidavimo metodikoje, reorganizavimo data. Po reorganizavimo naujai įsteigtas arba reorganizuoto viešojo sektoriaus subjekto teises ir pareigas perėmęs viešojo sektoriaus subjektas pateikia reorganizuoto viešojo sektoriaus subjekto duomenis konsoliduotųjų finansinių ataskaitų rinkiniui parengti kartu su savo ataskaitinio laikotarpio duomenimis į VSAKIS. Tarpusavio operacijų derinimas su reorganizuojamu viešojo sektoriaus subjektu vyksta šia tvarka:

53.1. tarpusavio operacijos su šiuo subjektu yra suderinamos reorganizavimo data raštu, konsolidavimo metodikoje nustatyta forma;

53.2. reorganizuojamas viešojo sektoriaus subjektas informaciją apie suderintas tarpusavio operacijas su kitais viešojo sektoriaus subjektais pateikia raštu po reorganizavimo naujai įsteigtam arba jo teises ir pareigas perimančiam viešojo sektoriaus subjektui kartu su kitais konsolidavimo metodikos 40 punkte nustatytais duomenimis;

53.3. informaciją apie reorganizuoto viešojo sektoriaus subjekto tarpusavio operacijas su kitais viešojo sektoriaus subjektais už ataskaitinį laikotarpį į VSAKIS pateikia po reorganizavimo naujai įsteigtas arba reorganizuoto viešojo sektoriaus subjekto teises ir pareigas perėmęs viešojo sektoriaus subjektas;

53.4. kiti viešojo sektoriaus subjektai derina informaciją apie tarpusavio operacijas VSAKIS su po reorganizavimo naujai įsteigtu arba reorganizuoto viešojo sektoriaus subjekto teises ir pareigas perėmusiu viešojo sektoriaus subjektu;

54. Jeigu viešojo sektoriaus subjektas nebepatenka į viešojo sektoriaus subjektų sąrašą nepasibaigus ataskaitiniam laikotarpiui, nes nebeatitinka viešojo sektoriaus subjekto apibrėžimo pagal Lietuvos Respublikos viešojo sektoriaus atskaitomybės įstatymo (Žin., 2007, Nr. 77-3046) 2 straipsnį, jis pateikia duomenis konsoliduotųjų finansinių ataskaitų rinkiniui parengti į VSAKIS šiame konsolidavimo tvarkos apraše nustatytų konsolidavimo procedūrų tvarka.

55. Jei viešojo sektoriaus subjektas ataskaitiniu laikotarpiu yra likviduojamas (t. y. nebedalyvaus konsolidavimo procese nuo likvidavimo datos), jis privalo įvykdyti konsolidavimo procedūrų, nustatytų konsolidavimo tvarkos aprašo 8.6 ir 8.8 punktuose, veiksmus pagal finansų ministro nustatytus terminus. Šis viešojo sektoriaus subjektas yra atsakingas už duomenų konsoliduotųjų finansinių ataskaitų rinkiniui parengti pateikimą į VSAKIS.

56. Jeigu kiti viešojo sektoriaus subjektai turėjo tarpusavio operacijų su ataskaitiniu laikotarpiu likviduotu viešojo sektoriaus subjektu, jie informaciją apie tarpusavio operacijas su šiuo subjektu privalo susiderinti VSAKIS likviduojamo subjekto likvidavimo data.

57. Jei likviduojamas viešojo sektoriaus subjektas neturi galimybės į VSAKIS pateikti konsoliduotųjų finansinių ataskaitų rinkiniui parengti reikalingų duomenų dėl nuo šio viešojo sektoriaus subjekto nepriklausančių priežasčių, jis duomenis, reikalingus konsoliduotųjų finansinių ataskaitų rinkiniui parengti, teikia raštu konsoliduojančiam subjektui konsolidavimo metodikos prieduose nustatyta forma. Konsoliduojančiam viešojo sektoriaus subjektui privalo būti pateikta informacija apie suderintas tarpusavio operacijas su kitais viešojo sektoriaus subjektais likvidavimo data. Konsoliduojantis subjektas pateikia duomenis už likviduojamą viešojo sektoriaus subjektą į VSAKIS šiame konsolidavimo tvarkos apraše nustatytų konsolidavimo procedūrų tvarka.

Viešojo sektoriaus subjektų

finansinių ataskaitų rinkinių

konsolidavimo tvarkos aprašo

1 priedas

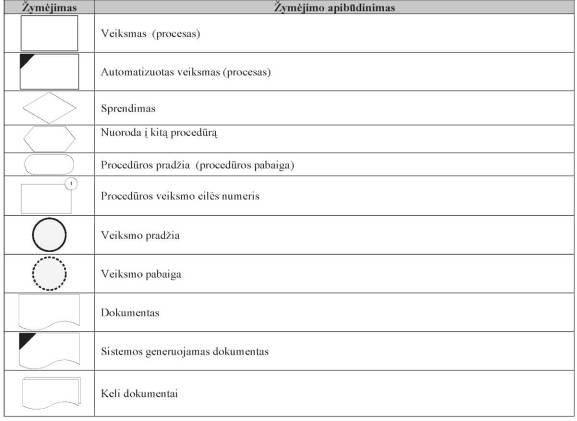

KONSOLIDAVIMO TVARKOS APRAŠO PRIEDUOSE PATEIKTŲ PROCEDŪRŲ ŽYMĖJIMO IR VARTOJAMŲ SUTRUMPINIMŲ PAAIŠKINIMAI

1 lentelė. Konsolidavimo tvarkos aprašo prieduose pateiktų procedūrų žymėjimas

2 lentelė. Konsolidavimo tvarkos aprašo prieduose vartojamų sutrumpinimų paaiškinimai

| Nr. |

Sutrumpinimas |

Paaiškinimas |

| 1 |

2 |

3 |

| 1 |

FAR |

Viešojo sektoriaus subjekto finansinių ataskaitų rinkinys |

| 2 |

KFAR |

Viešojo sektoriaus subjektų grupės konsoliduotųjų finansinių ataskaitų rinkinys |

| 3 |

VSS |

Viešojo sektoriaus subjektas (subjektai) |

Viešojo sektoriaus subjektų

finansinių ataskaitų rinkinių

konsolidavimo tvarkos aprašo

2 priedas

KONSOLIDAVIMO PROCESO PROCEDŪROS

1 paveikslas. Konsolidavimo proceso procedūros

1 lentelė. Konsolidavimo proceso procedūrų aprašymas

| Nr. |

Procedūra |

Aprašymas |

Vykdytojas |

| 1. |

Atsakingų asmenų skyrimas, inicijavimas keisti ir tvirtinimas |

Konkrečiam asmeniui VSS yra priskiriamos funkcijos, kurios nustato šio asmens atsakomybės sritis konsolidavimo proceso metu. |

VSS vadovas ir FAR pildytojas, FAR tvirtintojas, KFAR pildytojas, KFAR stebėtojas arba KFAR tvirtintojas |

| 2. |

Konsolidavimo laikotarpio atidarymas |

VSAKIS sukuriamas naujas ataskaitinis konsolidavimo laikotarpis. |

VSAKIS administruojantis asmuo |

| 3. |

Konsolidavimo kalendoriaus sukūrimas |

VSAKIS įvedami konsolidavimo kalendoriuje nustatyti terminai. |

VSAKIS administruojantis asmuo |

| 4. |

Konsolidavimo schemos ir VSS sąrašo rengimas, atnaujinimas ir skelbimas |

Pagal VSS pateiktą konsolidavimui svarbią informaciją, nustatytą LRV nutarime Nr. 730, rengiama, atnaujinama ir skelbiama konsolidavimo schema ir VSS sąrašas. |

KFAR pildytojas (priskirtas prie III konsolidavimo lygio), FAR pildytojas (KFAR nerengiančių VSS, priskirtų prie III konsolidavimo lygio), Finansų ministerija |

| 5. |

Nuosavybės dalių pateikimas ir tvirtinimas |

VSAKIS pateikiama informacija apie turimas nuosavybės dalis (procentais), kurias VSS kontroliuoja ir (arba) valdo kituose VSS. Patikrinus pateiktus duomenis ir neaptikus klaidų, duomenys patvirtinami. |

KFAR pildytojas ir KFAR tvirtintojas |

| 6. |

Tarpusavio operacijų informacijos, kuri yra derinama su kitais VSS, pateikimas ir suderinimas |

VSAKIS tarpusavio operacijų derinimo srityje pateikiama ir suderinama tarpusavio operacijų su kitais VSS informacija. |

FAR pildytojas |

| 7. |

Tarpusavio operacijų informacijos perkėlimas į VSAKIS konsolidavimo sritį detalizuoti |

Fiksuojama pateikta tarpusavio operacijų su kitais VSS informacija. Ši informacija perkeliama iš VSAKIS tarpusavio operacijų derinimo srities į VSAKIS konsolidavimo sritį detalizuoti. |

FAR pildytojas |

| 8. |

FAR ir eliminavimo duomenų pateikimas ir tvirtinimas |

VSAKIS konsolidavimo srityje pateikiami FAR ir eliminavimo duomenys. Patikrinus pateiktus duomenis ir neaptikus klaidų, duomenys patvirtinami. |

FAR pildytojas ir FAR tvirtintojas |

| 9. |

KFAR rengimas ir tvirtinimas |

VSAKIS konsolidavimo srityje vykdomas eliminavimas ir konsolidavimas. Esant poreikiui, pateikiama papildoma KFAR parengti reikalinga informacija, atliekamas rankinis duomenų koregavimas. Patikrinus parengtus KFAR ir neaptikus klaidų, KFAR patvirtinami (vykdomas KFAR tvirtinimas VSAKIS ir KFAR pasirašymas). |

KFAR pildytojas, KFAR stebėtojas, KFAR tvirtintojas ir teisės aktų nustatytas (nustatyti) atsakingas (atsakingi) už KFAR pasirašymą asmuo (asmenys) |

| 10. |

Konsolidavimo laikotarpio uždarymas |

Parengus ir patvirtinus visų lygių KFAR, uždaromas ataskaitinis konsolidavimo laikotarpis. |

VSAKIS administruojantis asmuo |

Viešojo sektoriaus subjektų

finansinių ataskaitų rinkinių

konsolidavimo tvarkos aprašo

3 priedas

NAUJAI PRIE KONSOLIDAVIMO SCHEMOS PRISKIRTO VIEŠOJO SEKTORIAUS SUBJEKTO ATSAKINGŲ ASMENŲ INFORMACIJOS PATEIKIMO FORMA

1 lentelė. Naujai prie konsolidavimo schemos priskirto VSS atsakingų asmenų informacijos pateikimo forma1

| Eil. Nr. |

VSS kodas |

VSS pavadinimas |

Funkcija |

Vardas |

Pavardė |

El. paštas |

Adresas |

Telefonas |

| 1. |

2. |

3. |

4. |

5. |

6. |

7. |

8. |

9. |

| 1. |

Nurodomas VSS, kuriam priklauso arba kurio atsakingo asmens funkcijas vykdo atitinkamas asmuo, kodas: • juridinio asmens kodas, kai teikiama informacija apie FAR pildytoją arba tvirtintoją (taikoma VSS, kurie turi juridinio asmens kodą – biudžetinėms įstaigoms, viešosioms įstaigoms); • menamo subjekto kodas, kai teikiama informacija apie mokesčių arba išteklių fondo FAR pildytoją arba tvirtintoją; • menamo subjekto kodas, kai teikiama informacija apie KFAR pildytoją, tvirtintoją arba stebėtoją. |

Nurodomas VSS arba menamo subjekto, kuriam priklauso atsakingas asmuo, pavadinimas. |

Nurodoma viena iš reikšmių: • FAR pildytojas; • FAR tvirtintojas; • KFAR pildytojas; • KFAR tvirtintojas; • KFAR stebėtojas. |

Nurodomas atsakingo asmens vardas. |

Nurodoma atsakingo asmens pavardė. |

Nurodomas atsakingo asmens elektroninio pašto adresas(jis turi būti skirtingas kiekvienam atsakingam asmeniui). |

Nurodomas atsakingo asmens kontaktinis adresas. |

Nurodomas atsakingo asmens telefonas pasiteirauti. |

| 2. |

|

|

|

|

|

|

|

|

| ... |

|

|

|

|

|

|

|

|

_______________

1 Vienoje atsakingų asmenų informacijos pateikimo formos eilutėje nurodoma informacija apie vieną atsakingą asmenį.

Viešojo sektoriaus subjektų

finansinių ataskaitų rinkinių

konsolidavimo tvarkos aprašo

4 priedas

NAUJAI PRIE KONSOLIDAVIMO SCHEMOS PRISKIRTO VIEŠOJO SEKTORIAUS SUBJEKTO ATSAKINGŲ ASMENŲ SKYRIMO PROCEDŪRA

1 paveikslas. Naujai prie konsolidavimo schemos priskirto VSS atsakingų asmenų skyrimo procedūra

1 lentelė. Naujai prie konsolidavimo schemos priskirto VSS atsakingų asmenų skyrimo procedūros veiksmai

| Nr. |

Veiksmas |

Aprašymas |

Vykdytojas |

| 1. |

Atsakingų asmenų teisių priskyrimas naujai prie konsolidavimo schemos priskirtam VSS |

Naujai prie konsolidavimo schemos priskirtam VSS priskiriamos reikiamų atsakingų asmenų funkcijas atitinkančios teisės. |

VSAKIS administruojantis asmuo |

| 2. |

Informacijos apie atsakingą asmenį pateikimas |

Naujai prie konsolidavimo schemos priskirtas VSS arba visi VSS, esant poreikiui (pagal VSS, rengiančio KFAR, kuris priskirtas prie aukštesnio konsolidavimo lygio jo VSS grupėje, paklausimą), pateikia VSS, rengiančiam KFAR, kuris priskirtas prie aukštesnio konsolidavimo lygio jo VSS grupėje, informaciją apie atsakingus asmenis, kurie vykdo konsolidavimo procedūrų veiksmus (FAR pildytoją, FAR tvirtintoją, KFAR pildytoją, KFAR stebėtoją ir (arba) KFAR tvirtintoją). |

VSS vadovas |

| 3. |

Informacijos apie atsakingą asmenį įvedimas į VSAKIS |

Gautą informaciją apie atsakingą asmenį (-is) prie aukštesnio konsolidavimo lygio priskirto KFAR pildytojas įveda į VSAKIS. Atsakingo asmens patvirtinimas vyksta konsolidavimo tvarkos aprašo 5 priedo 1 lentelėje 8, 9 veiksmuose nustatyta tvarka. |

Prie aukštesnio konsolidavimo lygio priskirto KFAR pildytojas |

Viešojo sektoriaus subjektų

finansinių ataskaitų rinkinių

konsolidavimo tvarkos aprašo

5 priedas

ATSAKINGŲ ASMENŲ INICIJAVIMO KEISTI IR TVIRTINIMO PROCEDŪRA

1 paveikslas. Atsakingų asmenų inicijavimo keisti ir tvirtinimo procedūra

1 lentelė. Atsakingų asmenų inicijavimo keisti ir tvirtinimo procedūros veiksmai

| Nr. |

Veiksmas |

Aprašymas |

Vykdytojas |

| 1. |

Atsakingo asmens, kuris yra keičiamas, pasirinkimas |

VSAKIS pasirenkamas atsakingas asmuo, kuris yra keičiamas. |

FAR pildytojas, FAR tvirtintojas, KFAR pildytojas, KFAR stebėtojas arba KFAR tvirtintojas |

| 2. |

Asmens, kuriuo norima pakeisti esamą atsakingą asmenį, paieškos parametrų pasirinkimas |

VSAKIS pasirenkami asmens, kuriuo norima pakeisti esamą atsakingą asmenį, paieškos parametrai: vardas, pavardė, el. pašto adresas. |

FAR pildytojas, FAR tvirtintojas, KFAR pildytojas, KFAR stebėtojas arba KFAR tvirtintojas |

| 3. |

Asmens, kuriuo norima pakeisti esamą atsakingą asmenį, paieškos vykdymas |

Pasirinkus parametrus vykdoma asmens, kuriuo norima pakeisti esamą atsakingą asmenį, paieška tarp visų VSAKIS sistemoje užregistruotų naudotojų. Pateikiami paieškos rezultatai. |

VSAKIS |

| 4. |

Asmens, kuriuo norima pakeisti esamą atsakingą asmenį, pasirinkimas |

Iš pateiktų paieškos rezultatų pasirenkamas asmuo, kuriuo norima pakeisti esamą atsakingą asmenį. |

FAR pildytojas, FAR tvirtintojas, KFAR pildytojas, KFAR stebėtojas arba KFAR tvirtintojas |

| 5. |

Naujo asmens sukūrimas ir išsaugojimas |

Jei asmens, kurio paieška vykdoma, nėra paieškos rezultatų sąraše, kuriamas naujas asmuo VSAKIS. Nurodomi naujo asmens duomenys: vardas, pavardė, el. pašto adresas, darbo vietos adresas, telefono numeris. Išsaugomi nurodyti naujo asmens duomenys. |

FAR pildytojas, FAR tvirtintojas, KFAR pildytojas, KFAR stebėtojas arba KFAR tvirtintojas |

| 6. |

Atsakingo asmens keitimo inicijavimas |

Pasirinkus asmenį, kuriuo norima pakeisti esamą atsakingą asmenį, nurodomi atsakingo asmens keitimo inicijavimo parametrai: pasirenkama data, nuo kurios keičiamas atsakingas asmuo, bei atsakingo asmens pakeitimo priežastis. |

FAR pildytojas, FAR tvirtintojas, KFAR pildytojas, KFAR stebėtojas arba KFAR tvirtintojas |

| 7. |

Informacijos apie inicijuotus ir nepatvirtintus atsakingų asmenų pakeitimus siuntimas |

FAR ir (arba) KFAR tvirtintojui išsiunčiamas elektroninis laiškas apie inicijuotus ir nepatvirtintus atsakingų asmenų pakeitimus.

|

VSAKIS |

| 8. |

Atsakingo asmens patvirtinimas |

Jei FAR ir (arba) KFAR tvirtintojas sutinka su inicijuoto atsakingo asmens keitimu, jis patvirtina atsakingo asmens keitimą. Automatiškai suformuojamas ir išsiunčiamas elektroninis laiškas patvirtintam atsakingam asmeniui apie jam priskirtas atsakingo asmens funkcijas VSAKIS, prisijungimo vardas ir slaptažodis bei nuoroda į pagrindinį VSAKIS langą. Taip pat automatiškai suformuojamas ir išsiunčiamas elektroninis laiškas apie atsakingo asmens patvirtinimą atsakingo asmens keitimą inicijavusiam atsakingam asmeniui. |

FAR tvirtintojas arba KFAR tvirtintojas |

| 9. |

Atsakingo asmens nepatvirtinimas |

Jei FAR ir (arba) KFAR tvirtintojas nesutinka su inicijuoto atsakingo asmens keitimu, jis nepatvirtina atsakingo asmens keitimo. Automatiškai suformuojamas ir išsiunčiamas elektroninis laiškas apie atsakingo asmens nepatvirtinimą atsakingo asmens keitimą inicijavusiam atsakingam asmeniui. |

FAR tvirtintojas arba KFAR tvirtintojas |

Viešojo sektoriaus subjektų

finansinių ataskaitų rinkinių

konsolidavimo tvarkos aprašo

6 priedas

KONTROLIUOJAMŲ IR VALDOMŲ VIEŠOJO SEKTORIAUS SUBJEKTŲ INFORMACIJOS PATEIKIMO FORMA

1 lentelė. Kontroliuojamų ir valdomų VSS informacijos pateikimo forma

| Eil. Nr. |

Kontroliuojančio arba valdančio VSS kodas |

Kontroliuojančio arba valdančio VSS pavadinimas |

Kontroliuojamo arba valdomo VSS kodas |

Kontroliuojamo arba valdomo VSS pavadinimas |

Nuosavybės dalis (proc.) |

Kontroliuojamas ar valdomas VSS |

| 1. |

2. |

3. |

4. |

5. |

6. |

7. |

| 1. |

Nurodomas kontroliuojančio arba valdančio VSS kodas: • juridinio asmens kodas, kai nurodomas VSS, kuris turi juridinio asmens kodą (pvz., biudžetinė įstaiga, viešoji įstaiga) arba • menamo subjekto kodas, kai nurodomas mokesčių arba išteklių fondas arba menamas subjektas. |

Nurodomas kontroliuojančio arba valdančio VSS pavadinimas |

Nurodomas kontroliuojamo arba valdomo VSS kodas: • juridinio asmens kodas, kai nurodomas VSS, kuris turi juridinio asmens kodą (pvz., biudžetinė įstaiga, viešoji įstaiga) arba • menamo subjekto kodas, kai nurodomas mokesčių arba išteklių fondas arba menamas subjektas. |

Nurodomas kontroliuojamo arba valdomo VSS pavadinimas. |

Nurodoma turima kontroliuojamo arba valdomo VSS nuosavybės dalis (nuo 0 iki 100 proc.). |

Pažymima: • „kontroliuojamas“, jeigu yra pateikiama informacija apie tiesiogiai arba netiesiogiai kontroliuojamą VSS, • „valdomas“, jeigu VSS, apie kurį pateikiama informacija, kontroliuoja kitas VSS . |

| 2. |

|

|

|

|

|

|

| ... |

|

|

|

|

|

|

Viešojo sektoriaus subjektų

finansinių ataskaitų rinkinių

konsolidavimo tvarkos aprašo

7 priedas

KONSOLIDAVIMUI SVARBIOS INFORMACIJOS PATEIKIMO FORMA

1 lentelė. Konsolidavimui svarbios informacijos pateikimo forma

| Eil. Nr. |

VSS, apie kurį teikiama konsolidavimui svarbi informacija |

VSS statusas |

Sprendimo data (metai-mėnuo-diena) |

Sprendimo įvykdymo data (metai-mėnuo-diena) |

Reorganizavimas1 |

Nuosavybės dalies pasikeitimas |

Pertvarkymas |

Pastabos |

||||||

| Jungimo būdu |

Skaidymo būdu |

Kontroliuojantis arba valdantis VSS |

Nuosavybės dalis iki sprendimo įvykdymo |

Nuosavybės dalis po sprendimo įvykdymo |

Buvusi teisinė forma |

Nauja teisinė forma |

||||||||

| Prijungimas |

Sujungimas |

Išdalijimas |

Padalijimas |

|||||||||||

| 1. |

2. |

3. |

4. |

5. |

6. |

7. |

8. |

9. |

10. |

11. |

12. |

13. |

14. |

15. |

| 1. |

Nurodomas VSS, apie kurį teikiama konsolidavimui svarbi informacija, juridinio asmens arba menamas kodas ir pavadinimas |

Nurodomas konsolidavimui svarbios informacijos pobūdis – informacija apie VSS statusą: • naujai steigiamas VSS2; • likviduojamas VSS3; • reorganizuojamas VSS; • pavaldumą keičiantis VSS; • pertvarkomas VSS. |

Nurodoma sprendimo dėl VSS įsteigimo, likvidavimo, reorganizavimo, pavaldumo pakeitimo arba pertvarkymo data |

Nurodoma VSS įsteigimo, likvidavimo, reorganizavimo, pavaldumo pakeitimo arba pertvarkymo data4 |

Nurodomas VSS, prie kurio bus prijungtas reorganizuojamas VSS, juridinio asmens kodas ir pavadinimas |

Nurodomas naujai steigiamo VSS juridinio asmens kodas ir pavadinimas |

Nurodomi visų VSS, kuriems išdalijamos reorganizuojamo VSS teisės ir pareigos, juridinio asmens kodai ir pavadinimai |

Nurodomi naujai steigiamų VSS juridinio asmens kodai ir pavadinimai |

Nurodomas VSS, kuris kontroliuoja arba valdo VSS, apie kurį teikiama informacija, juridinio asmens arba menamo subjekto kodas ir pavadinimas |

Nurodoma buvusi iki sprendimo įvykdymo nuosavybės dalis (proc.) |

Nurodoma nauja nuosavybės dalis (proc.) |

Nurodoma VSS, apie kurį teikiama informacija, buvusi teisinė forma |

Nurodoma VSS, apie kurį teikiama informacija, nauja teisinė forma |

Esant poreikiui, pateikiamos pastabos |

| 2. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ... |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

_________________

1 7–15 stulpeliai pildomi atsižvelgiant į VSS statusą, nurodytą 3-iame stulpelyje. Pvz., jeigu nurodoma, kad VSS statusas yra „Pertvarkytas VSS“, 7–13 stulpeliai praleidžiami, o toliau pildomi 14–15 stulpeliai.

2 Nurodžius „Naujai steigiamas VSS“, nurodomas naujai steigiamas VSS arba subjektas, kuris bus priskirtas prie VSS vadovaujantis Lietuvos Respublikos viešojo sektoriaus atskaitomybės įstatymo 2 straipsniu ateinantį konsolidavimo laikotarpį.

3 Nurodžius „Likviduojamas VSS“, nurodomas VSS, kurį priimtas sprendimas likviduoti, arba subjektas, kuris nebus laikomas VSS, nes nebeatitiks VSS apibrėžimo pagal Lietuvos Respublikos viešojo sektoriaus atskaitomybės įstatymo 2 straipsnį ateinantį konsolidavimo laikotarpį.

4 Nurodžius, kad VSS bus priskirtas prie VSS vadovaujantis Lietuvos Respublikos viešojo sektoriaus atskaitomybės įstatymo 2 straipsniu arba nebus laikomas VSS, nes nebeatitiks VSS apibrėžimo pagal Lietuvos Respublikos viešojo sektoriaus atskaitomybės įstatymo 2 straipsnį, 5 stulpelyje yra nurodoma data, nuo kada įsigalioja atitinkamas sprendimas.

Viešojo sektoriaus subjektų

finansinių ataskaitų rinkinių

konsolidavimo tvarkos aprašo

8 priedas

KONSOLIDAVIMO SCHEMOS IR VIEŠOJO SEKTORIAUS SUBJEKTŲ SĄRAŠO RENGIMO, ATNAUJINIMO IR SKELBIMO PROCEDŪRA

1 paveikslas. Konsolidavimo schemos rengimo, atnaujinimo ir skelbimo procedūra

1 lentelė. Konsolidavimo schemos rengimo, atnaujinimo ir skelbimo procedūros veiksmai

| Nr. |

Žingsnis |

Aprašymas |

Vykdytojas |

| 1. |

Konsolidavimui svarbios informacijos pateikimas arba atnaujinimas |

Vadovaujantis LRV nutarimu Nr. 730, Finansų ministerijai raštu teikiama informacija apie kontroliuojamus ir valdomus VSS ir šių VSS kontroliuojamus ir valdomus VSS. Finansų ministerijai raštu LRV nutarime Nr. 730 nustatytais terminais pranešama informacija apie VSS grupėje įsteigtus naujus, likviduotus, reorganizuotus VSS, pasikeitusį pavaldumą ir kita svarbi konsolidavimui informacija. |

VSS |

| 2. |

Menamų kodų skyrimas juridinio asmens kodo neturintiems subjektams |

Finansų ministerija skiria menamus kodus juridinio asmens kodo neturintiems subjektams: – išteklių ir mokesčių fondams;

– menamiems subjektams.

Finansų ministerija atnaujina ir skelbia savo tinklalapyje menamų kodų sąrašą. |

Finansų ministerija |

| 3. |

Konsolidavimo schemos ir VSS sąrašo atnaujinimas ir skelbimas |

Pagal iš VSS gautą informaciją Finansų ministerija atnaujina ir skelbia savo tinklalapyje konsolidavimo schemą vadovaudamasi LRV nutarime Nr. 730 nustatytais terminais. Finansų ministerija konsolidavimo schemą taip pat įkelia į VSAKIS. Finansų ministerija parengia VSS sąrašą, kurį skelbia savo tinklalapyje Konsolidavimo tvarkos aprašo 31 punkte nustatytais terminais ir VSAKIS. |

FM asmuo, atsakingas už konsolidavimo schemos rengimą, atnaujinimą ir skelbimą |

Viešojo sektoriaus subjektų

finansinių ataskaitų rinkinių

konsolidavimo tvarkos aprašo

9 priedas

INFORMACIJOS APIE NUOSAVYBĖS DALIS PATEIKIMO IR TVIRTINIMO VSAKIS PROCEDŪRA

1 paveikslas. Informacijos apie nuosavybės dalis pateikimo ir tvirtinimo VSAKIS procedūra

1 lentelė. Informacijos apie nuosavybės dalis pateikimo ir tvirtinimo VSAKIS procedūros veiksmai

| Nr. |

Veiksmas |

Aprašymas |

Vykdytojas |

| 1. |

Nuosavybės dalių duomenų pateikimas |

VSAKIS konsolidavimo srityje yra įvedami nuosavybės dalių duomenys (nuosavybės dalių duomenų įvedimo forma pateikta Konsolidavimo metodikos 2 priede „Informacijos apie nuosavybės dalis įvedimo formos“). Automatiškai tikrinama, ar visų pateiktų nuosavybės dalių intervalas yra nuo 0,01 iki 100 proc. |

KFAR pildytojas |

| 2. |

Nuosavybės dalių duomenų išsamumo tvirtinimas |

Patvirtinama, kad pateikti nuosavybės dalių duomenys yra išsamūs ir teisingi. Patvirtinus nuosavybės dalių duomenų išsamumą, pateiktų duomenų keisti negalima. |

KFAR pildytojas |

| 3. |

Nuosavybės dalių duomenų išsamumo tvirtinimo atšaukimas |

KFAR tvirtintojui patikrinus KFAR pildytojo pateiktus nuosavybės dalių duomenis ir aptikus klaidų, yra atšaukiamas duomenų išsamumo patvirtinimas. Atšaukus išsamumo tvirtinimą, nuosavybės dalių duomenys yra koreguojami. |

KFAR tvirtintojas |

| 4. |

Nuosavybės dalių duomenų tvirtinimas |

Patikrinus pateiktus nuosavybės dalių duomenis ir neaptikus klaidų, patvirtinami KFAR pildytojo pateikti nuosavybės dalių duomenys. |

KFAR tvirtintojas |

| 5. |

Nuosavybės dalių duomenų grąžinimas koreguoti |

Jei VSAKIS administruojantis asmuo nustato pateiktų nuosavybės dalių duomenų klaidų, jis grąžina duomenis koreguoti atitinkamo VSS KFAR pildytojui. |

VSAKIS administruojantis asmuo |

| 6. |

Nuosavybės dalių duomenų koregavimas |

Jei VSAKIS administruojantis asmuo nustato pateiktų nuosavybės dalių duomenų klaidų ir turi visą reikiamą informaciją koregavimui atlikti, jis pakoreguoja duomenis VSAKIS. Jeigu VSAKIS administruojantis asmuo pakoreguoja VSS pateiktus nuosavybės duomenis, jis privalo apie pakeitimus raštu pranešti VSS KFAR pildytojui. VSS KFAR pildytojas kitą ataskaitinį laikotarpį, atsižvelgdamas į koreguotus duomenis, pateikia nuosavybės dalių duomenis. |

VSAKIS administruojantis asmuo |

Viešojo sektoriaus subjektų

finansinių ataskaitų rinkinių

konsolidavimo tvarkos aprašo

10 priedas

TARPUSAVIO OPERACIJŲ INFORMACIJOS, KURI YRA DERINAMA SU KITAIS VIEŠOJO SEKTORIAUS SUBJEKTAIS, PATEIKIMO VSAKIS TARPUSAVIO OPERACIJŲ DERINIMO SRITYJE IR SUDERINIMO PROCEDŪRA

1 paveikslas. Tarpusavio operacijų informacijos, kuri yra derinama su kitais VSS, pateikimo VSAKIS tarpusavio operacijų derinimo srityje ir suderinimo procedūra

1 lentelė. Tarpusavio operacijų informacijos, kuri yra derinama su kitais VSS, pateikimo VSAKIS tarpusavio operacijų derinimo srityje ir suderinimo procedūros veiksmai

| Nr. |

Veiksmas |

Aprašymas |

Vykdytojas |

| 1. |

VSS ir derinamos tarpusavio operacijų grupės pasirinkimas |

VSAKIS derinant tarpusavio operacijas su kitu VSS, yra pasirenkamas VSS, su kuriuo norima suderinti tarpusavio operacijas, ir derinama tarpusavio operacijų grupė. |

FAR pildytojas |

| 2. |

Derinamos tarpusavio operacijų grupės detalių tarpusavio operacijų duomenų pateikimas ir (arba) koregavimas |

Pasirinkus derinamą tarpusavio operacijų grupę, VSAKIS yra pateikiamas prie konkrečios tarpusavio operacijų grupės priskirtas tarpusavio operacijų informacijos pagal kiekvieną detalią finansinę eilutę sąrašas. Įvedami ir (arba) koreguojami pasirinktos detalios finansinės eilutės duomenys. |

FAR pildytojas |

| 3. |

Detalių tarpusavio operacijų duomenų išsaugojimas |

Įvesti detalūs tarpusavio operacijų duomenys yra išsaugomi. |

FAR pildytojas |

| 4. |

Tarpusavio operacijų grupių duomenų suderinimo tikrinimas |

Kiekvienos tarpusavio operacijų grupės visos detalios finansinės eilutės sumos yra automatiškai susumuojamos į tarpusavio operacijų grupės suminę eilutę. Tarpusavio operacijų derinimas vyksta tarp VSS tarpusavio operacijų grupių suminių eilučių. Atlikus tarpusavio operacijų derinimą, automatiškai VSAKIS tarpusavio operacijų derinimo srityje yra pateikiama tarpusavio operacijų grupės suderinimo būsena su kiekvienu VSS, su kuriuo yra derinamos tarpusavio operacijos (suderinta arba nesuderinta). Esant poreikiui, VSS gali suformuoti VSS tarpusavio operacijų suderinimo pažymą. |

VSAKIS |

| 5. |

Tarpusavio operacijų grupių duomenų derinimas |

Nustačius nesuderintas tarpusavio operacijas, abu VSS privalo jas suderinti. Kilus neaiškumams dėl nesuderintų tarpusavio operacijų, VSS, inicijavęs derinimą, privalo susisiekti su VSS, su kuriuo derinamos operacijos, ir susiderinti tarpusavio operacijų informaciją. |

FAR pildytojas |

Viešojo sektoriaus subjektų

finansinių ataskaitų rinkinių

konsolidavimo tvarkos aprašo

11 priedas

TARPUSAVIO OPERACIJŲ INFORMACIJOS PERKĖLIMO Į VSAKIS KONSOLIDAVIMO SRITĮ DETALIZUOTI PROCEDŪRA

1 paveikslas. Tarpusavio operacijų informacijos perkėlimo į VSAKIS konsolidavimo sritį detalizuoti procedūra

1 lentelė. Tarpusavio operacijų informacijos perkėlimo į VSAKIS konsolidavimo sritį detalizuoti procedūros veiksmai

| Nr. |

Veiksmas |

Aprašymas |

Vykdytojas |

| 1. |

Tarpusavio operacijų fiksavimas |

Fiksuojama įvesta į VSAKIS tarpusavio operacijų informacija. Atlikus tarpusavio operacijų fiksavimą, pateiktų tarpusavio operacijų duomenų keisti negalima (duomenų negali keisti nei užfiksavęs tarpusavio operacijas VSS, nei VSS, turėjęs tarpusavio operacijų su operacijas užfiksavusiu VSS). Tarpusavio operacijų fiksavimas yra būtinas, perkeliant tarpusavio operacijų duomenis iš VSAKIS tarpusavio operacijų derinimo srities į VSAKIS konsolidavimo sritį detalizuoti. |

FAR pildytojas arba VSAKIS administruojantis asmuo |

| 2. |

Tarpusavio operacijų duomenų perkėlimas į VSAKIS konsolidavimo sritį detalizuoti |

Pateikti tarpusavio operacijų duomenys yra perkeliami iš VSAKIS tarpusavio operacijų derinimo srities į VSAKIS konsolidavimo sritį.

|

FAR pildytojas arba VSAKIS administruojantis asmuo |

| 3. |

Tarpusavio operacijų fiksavimo atšaukimas |

Tarpusavio operacijų duomenis perkėlus į VSAKIS konsolidavimo sritį detalizuoti, atšaukiamas tarpusavio operacijų fiksavimas. Atšaukus tarpusavio operacijų fiksavimą, leidžiamas tolesnis VSS tarpusavio operacijų derinimas VSAKIS tarpusavio operacijų derinimo srityje. Detalizuojant tarpusavio operacijų informaciją ir radus klaidų suderintuose duomenyse, pakartotinai VSAKIS tarpusavio operacijų derinimo srityje derinamos ir jau perkeltos į VSAKIS konsolidavimo sritį tarpusavio operacijos. |

FAR pildytojas arba VSAKIS administruojantis asmuo |

Viešojo sektoriaus subjektų

finansinių ataskaitų rinkinių

konsolidavimo tvarkos aprašo

12 priedas

FINANSINIŲ ATASKAITŲ RINKINIO IR ELIMINAVIMO DUOMENŲ PATEIKIMO IR TVIRTINIMO PROCEDŪRA

1 paveikslas. FAR ir eliminavimo duomenų pateikimo ir tvirtinimo procedūra

1 lentelė. FAR ir eliminavimo duomenų pateikimo ir tvirtinimo procedūros veiksmai

| Nr. |

Veiksmas |

Aprašymas |

Vykdytojas |

| 1. |

FAR ir eliminavimo duomenų pateikimas |

Pateikiant FAR ir eliminavimo duomenis, yra užpildomos FAR ir eliminavimo duomenų įvedimo formos. |

FAR pildytojas |

| 2. |

FAR ir eliminavimo duomenų korektiškumo patikrinimas |

Pagal VSAKIS nustatytas korektiškumo tikrinimo taisykles atliekamas pateiktų FAR ir eliminavimo duomenų korektiškumo patikrinimas. Jei duomenų korektiškumo patikrinimo metu nustatomos klaidos, jos pateikiamos klaidų ataskaitoje. Pagal klaidų ataskaitoje pateiktą informaciją FAR pildytojas tikrina ir koreguoja pateiktus FAR ir eliminavimo duomenis. |

FAR pildytojas |

| 3. |

FAR ir eliminavimo duomenų išsamumo tvirtinimas |

Patvirtinama, kad pateikti FAR ir eliminavimo duomenys yra išsamūs ir teisingi. FAR išsamumo patvirtinimas gali būti įvykdytas tik po to, kai yra atliktas duomenų korektiškumo patikrinimas. Patvirtinus FAR ir eliminavimo duomenų išsamumą, pateiktų duomenų keisti negalima. |

FAR pildytojas (šį veiksmą gali atlikti tik pirmas FAR pildytojas) |

| 4. |

FAR ir eliminavimo duomenų išsamumo tvirtinimo atšaukimas |

FAR tvirtintojui patikrinus FAR pildytojo pateiktus FAR ir eliminavimo duomenis ir aptikus klaidų (pvz., FAR pildytojas pateikia netikslią, neteisingą informaciją), yra atšaukiamas duomenų išsamumo patvirtinimas. Atšaukus išsamumo tvirtinimą, FAR ir eliminavimo duomenys yra koreguojami. |

FAR tvirtintojas |

| 5. |

FAR ir eliminavimo duomenų tvirtinimas |

FAR tvirtintojui patikrinus FAR pildytojo pateiktus FAR ir eliminavimo duomenis ir neaptikus klaidų, FAR ir eliminavimo duomenys yra patvirtinami. |

FAR tvirtintojas |

Viešojo sektoriaus subjektų

finansinių ataskaitų rinkinių

konsolidavimo tvarkos aprašo

13 priedas

KONSOLIDUOTŲJŲ FINANSINIŲ ATASKAITŲ RINKINIO RENGIMO IR TVIRTINIMO PROCEDŪRA

1 paveikslas. KFAR rengimo ir tvirtinimo procedūra

1 lentelė. KFAR rengimo ir tvirtinimo procedūros veiksmai

| Nr. |

Veiksmas |

Aprašymas |

Vykdytojas |

| 1. |

Patvirtintų FAR ir eliminavimo duomenų apsaugojimas |

Kad patvirtinti FAR ir eliminavimo duomenys nebūtų keičiami, atšaukiamas FAR ir eliminavimo duomenų tvirtinimas ir šie duomenys yra apsaugomi VSAKIS. Duomenis apsaugojus, FAR ir eliminavimo duomenų keisti negalima. |

KFAR stebėtojas |

| 2. |

Eliminavimas, konsolidavimas (išskyrus komentarų informaciją) |

KFAR rengimo procesas (išskyrus komentarų rengimą) yra vykdomas automatiškai VSAKIS. Parengus KFAR, automatiškai atliekamas KFAR korektiškumo patikrinimas (pvz., ar KFAR finansinės būklės ataskaitoje turtas yra lygus finansavimo sumų, įsipareigojimų, grynojo turto ir mažumos dalies sumai). KFAR pildytojui pateikiamos KFAR rengimo klaidų ataskaitos. |

VSAKIS administruojantis asmuo |

| 3. |

Komentarų informacijos konsolidavimas |

VSS, priskirtų prie vienu lygiu žemesnio konsolidavimo lygio VSS grupėje, pateikta komentarų informacija automatiškai įkeliama į komentarų informacijos peržiūros formas. Konsoliduojantis subjektas peržiūri informacijos peržiūros formose pateiktą informaciją (esant poreikiui, pvz., norint gauti detalesnę informaciją apie konkretų komentarą, yra galimybė peržiūrėti ir kitų VSS, priskirtų prie žemesnio konsolidavimo lygio VSS grupėje, pateiktą komentarų informaciją). Pagal VSS pateiktą komentarų informaciją konsoliduojantis subjektas komentarų įvedimo formoje pateikia savo apibendrintą komentarą. |

KFAR pildytojas |

| 4. |

Rankinis duomenų koregavimas |

Jei rankiniam duomenų koregavimui nereikalinga papildoma informacija, konsolidavimo metodikoje nustatytais atvejais ir būdais yra atliekami papildomi konsolidavimo įrašai. KFAR rankinio duomenų koregavimo pažymos konsoliduojančio subjekto yra parengiamos VSAKIS . |

KFAR pildytojas |

| 5. |

Papildomos informacijos pateikimas |

Jei rankiniam duomenų koregavimui reikalinga papildoma informacija, konsoliduojantis subjektas gali pareikalauti papildomos informacijos iš VSS, priskirtų prie žemesnio konsolidavimo lygio VSS grupėje. Konsoliduojančiam subjektui Konsolidavimo tvarkos aprašo 16.1.5 ir 17.1.3 punktuose nustatyta tvarka pateikiama papildoma informacija, kurios pagrindu atliekamas rankinis duomenų koregavimas. KFAR rankinio duomenų koregavimo pažymos konsoliduojančio subjekto yra parengiamos VSAKIS. |

FAR arba KFAR pildytojas |

| 6. |

Duomenų apsaugojimo atšaukimas |

Jei rankinis duomenų koregavimas negalimas dėl esminės informacijos trūkumo, yra atšaukiamas konkretaus VSS pateiktų FAR ir eliminavimo duomenų apsaugojimas. Atšaukus apsaugojimą, FAR ir eliminavimo duomenys yra koreguojami. |

KFAR stebėtojas |

| 7. |

KFAR išsamumo tvirtinimas |

Patvirtinama, kad pateikti KFAR duomenys yra išsamūs ir atspindi teisingą informaciją. Patvirtinus KFAR duomenų išsamumą, pateiktų duomenų keisti negalima. |

KFAR pildytojas (šį veiksmą gali atlikti tik pirmas KFAR pildytojas) |

| 8. |

KFAR išsamumo tvirtinimo atšaukimas |

KFAR tvirtintojui patikrinus KFAR pildytojo pateiktus KFAR duomenis ir aptikus klaidų, yra atšaukiamas duomenų išsamumo patvirtinimas. Atšaukus išsamumo tvirtinimą, KFAR duomenys yra koreguojami. |

KFAR tvirtintojas |

| 9. |

KFAR tvirtinimas |

KFAR tvirtintojui patikrinus KFAR pildytojo pateiktus KFAR duomenis ir neaptikus klaidų, KFAR duomenys yra patvirtinami. |

KFAR tvirtintojas |

| 10. |

KFAR pasirašymas |

VSAKIS patvirtintas KFAR yra atspausdinamas ir pasirašomas LRV nutarimo Nr. 730 nustatyta tvarka. |

VSS |

| 11. |

Patvirtinto KFAR apsaugojimas |

Kad patvirtinti KFAR nebūtų keičiami, atšaukiamas KFAR tvirtinimas ir KFAR yra apsaugomas. Duomenis apsaugojus, KFAR keisti negalima. |

KFAR stebėtojas Prie IV konsolidavimo lygio priskirto KFAR apsaugojimą atlieka KFAR stebėtojas, priskirtas prie III konsolidavimo lygio. Prie III konsolidavimo lygio priskirto KFAR apsaugojimą atlieka KFAR stebėtojas, priskirtas prie II konsolidavimo lygio. Prie II arba I konsolidavimo lygio priskirto KFAR apsaugojimą atlieka KFAR stebėtojas, priskirtas prie I konsolidavimo lygio. |

| 12. |

KFAR apsaugojimo atšaukimas |

Norint grąžinti KFAR koreguoti, yra atšaukiamas konkretaus KFAR apsaugojimas. Atšaukus apsaugojimą, duomenys grąžinami eliminuoti ir konsoliduoti. |

KFAR stebėtojas IV konsolidavimo lygio KFAR apsaugojimą atšaukia KFAR stebėtojas, priskirtas prie III konsolidavimo lygio. Prie III konsolidavimo lygio priskirto KFAR apsaugojimą atšaukia KFAR stebėtojas, priskirtas prie II konsolidavimo lygio. II ir I konsolidavimo lygių KFAR apsaugojimą atšaukia KFAR stebėtojas, priskirtas prie I konsolidavimo lygio. |

Viešojo sektoriaus subjektų

finansinių ataskaitų rinkinių

konsolidavimo tvarkos aprašo

14 priedas

VIEŠOJO SEKTORIAUS SUBJEKTŲ MENAMŲ KODŲ SĄRAŠAS

1 lentelė. VSS menamų kodų sąrašas

| Nr. |

Ataskaitų rinkinio pavadinimas |

VSS menamas kodas (vietoj JAR kodo) |

| 1 |

Akmenės rajono savivaldybės (iždo) finansinių ataskaitų rinkinys |

M13I |

| 2 |

Akmenės rajono savivaldybės konsoliduotųjų finansinių ataskaitų rinkinys |

M13 |

| 3 |

Akmenės rajono savivaldybės privatizavimo fondo finansinių ataskaitų rinkinys |

M13P |

| 4 |

Alytaus miesto savivaldybės (iždo) finansinių ataskaitų rinkinys |

M02I |

| 5 |

Alytaus miesto savivaldybės konsoliduotųjų finansinių ataskaitų rinkinys |

M02 |

| 6 |

Alytaus miesto savivaldybės privatizavimo fondo finansinių ataskaitų rinkinys |

M02P |

| 7 |

Alytaus rajono savivaldybės (iždo) finansinių ataskaitų rinkinys |

M14I |

| 8 |

Alytaus rajono savivaldybės konsoliduotųjų finansinių ataskaitų rinkinys |

M14 |

| 9 |

Alytaus rajono savivaldybės privatizavimo fondo finansinių ataskaitų rinkinys |

M14P |

| 10 |

Anykščių rajono savivaldybės (iždo) finansinių ataskaitų rinkinys |

M15I |

| 11 |

Anykščių rajono savivaldybės konsoliduotųjų finansinių ataskaitų rinkinys |

M15 |

| 12 |

Anykščių rajono savivaldybės privatizavimo fondo finansinių ataskaitų rinkinys |

M15P |

| 13 |

Birštono savivaldybės (iždo) finansinių ataskaitų rinkinys |

M03I |

| 14 |

Birštono savivaldybės konsoliduotųjų finansinių ataskaitų rinkinys |

M03 |

| 15 |

Birštono savivaldybės privatizavimo fondo finansinių ataskaitų rinkinys |

M03P |

| 16 |

Biržų rajono savivaldybės (iždo) finansinių ataskaitų rinkinys |

M16I |

| 17 |

Biržų rajono savivaldybės konsoliduotųjų finansinių ataskaitų rinkinys |

M16 |

| 18 |

Biržų rajono savivaldybės privatizavimo fondo finansinių ataskaitų rinkinys |

M16P |

| 19 |

Druskininkų savivaldybės (iždo) finansinių ataskaitų rinkinys |

M04I |

| 20 |

Druskininkų savivaldybės konsoliduotųjų finansinių ataskaitų rinkinys |

M04 |

| 21 |

Druskininkų savivaldybės privatizavimo fondo finansinių ataskaitų rinkinys |

M04P |

| 22 |

Elektrėnų savivaldybės (iždo) finansinių ataskaitų rinkinys |

M57I |

| 23 |

Elektrėnų savivaldybės konsoliduotųjų finansinių ataskaitų rinkinys |

M57 |

| 24 |

Elektrėnų savivaldybės privatizavimo fondo finansinių ataskaitų rinkinys |

M57P |

| 25 |

Garantinio fondo finansinių ataskaitų rinkinys |

MVAL6 |

| 26 |

Ignalinos atominės elektrinės eksploatavimo nutraukimo fondo finansinių ataskaitų rinkinys |

MVAL7 |

| 27 |

Ignalinos rajono savivaldybės (iždo) finansinių ataskaitų rinkinys |

M17I |

| 28 |

Ignalinos rajono savivaldybės konsoliduotųjų finansinių ataskaitų rinkinys |

M17 |

| 29 |

Ignalinos rajono savivaldybės privatizavimo fondo finansinių ataskaitų rinkinys |

M17P |

| 30 |

Jonavos rajono savivaldybės (iždo) finansinių ataskaitų rinkinys |

M18I |

| 31 |

Jonavos rajono savivaldybės konsoliduotųjų finansinių ataskaitų rinkinys |

M18 |

| 32 |

Jonavos rajono savivaldybės privatizavimo fondo finansinių ataskaitų rinkinys |

M18P |

| 33 |

Joniškio rajono savivaldybės (iždo) finansinių ataskaitų rinkinys |

M19I |

| 34 |

Joniškio rajono savivaldybės konsoliduotųjų finansinių ataskaitų rinkinys |

M19 |

| 35 |

Joniškio rajono savivaldybės privatizavimo fondo finansinių ataskaitų rinkinys |

M19P |

| 36 |

Jurbarko rajono savivaldybės (iždo) finansinių ataskaitų rinkinys |

M20I |

| 37 |

Jurbarko rajono savivaldybės konsoliduotųjų finansinių ataskaitų rinkinys |

M20 |

| 38 |

Jurbarko rajono savivaldybės privatizavimo fondo finansinių ataskaitų rinkinys |

M20P |

| 39 |

Kaišiadorių rajono savivaldybės (iždo) finansinių ataskaitų rinkinys |

M21I |

| 40 |

Kaišiadorių rajono savivaldybės konsoliduotųjų finansinių ataskaitų rinkinys |

M21 |

| 41 |

Kaišiadorių rajono savivaldybės privatizavimo fondo finansinių ataskaitų rinkinys |

M21P |

| 42 |

Kalėjimų departamento prie Lietuvos Respublikos teisingumo ministerijos konsoliduotųjų finansinių ataskaitų rinkinys |

MVAL29 |

| 43 |

Kalvarijos savivaldybės (iždo) finansinių ataskaitų rinkinys |

M58I |

| 44 |

Kalvarijos savivaldybės konsoliduotųjų finansinių ataskaitų rinkinys |

M58 |

| 45 |

Kalvarijos savivaldybės privatizavimo fondo finansinių ataskaitų rinkinys |

M58P |

| 46 |

Kauno miesto savivaldybės (iždo) finansinių ataskaitų rinkinys |

M05I |

| 47 |

Kauno miesto savivaldybės konsoliduotųjų finansinių ataskaitų rinkinys |

M05 |

| 48 |

Kauno miesto savivaldybės privatizavimo fondo finansinių ataskaitų rinkinys |

M05P |

| 49 |

Kauno rajono savivaldybės (iždo) finansinių ataskaitų rinkinys |

M22I |

| 50 |

Kauno rajono savivaldybės konsoliduotųjų finansinių ataskaitų rinkinys |

M22 |

| 51 |

Kauno rajono savivaldybės privatizavimo fondo finansinių ataskaitų rinkinys |

M22P |

| 52 |

Kauno technologijos universiteto konsoliduotųjų finansinių ataskaitų rinkinys |

MVAL38 |

| 53 |

Kauno teritorinės ligonių kasos administruojamo išteklių fondo finansinių ataskaitų rinkinys |

MP003 |

| 54 |

Kazlų Rūdos savivaldybės (iždo) finansinių ataskaitų rinkinys |

M59I |

| 55 |

Kazlų Rūdos savivaldybės konsoliduotųjų finansinių ataskaitų rinkinys |

M59 |

| 56 |

Kazlų Rūdos savivaldybės privatizavimo fondo finansinių ataskaitų rinkinys |

M59P |

| 57 |

Kėdainių rajono savivaldybės (iždo) finansinių ataskaitų rinkinys |

M23I |

| 58 |

Kėdainių rajono savivaldybės konsoliduotųjų finansinių ataskaitų rinkinys |

M23 |

| 59 |

Kėdainių rajono savivaldybės privatizavimo fondo finansinių ataskaitų rinkinys |

M23P |

| 60 |

Kelmės rajono savivaldybės (iždo) finansinių ataskaitų rinkinys |

M24I |

| 61 |

Kelmės rajono savivaldybės konsoliduotųjų finansinių ataskaitų rinkinys |

M24 |

| 62 |

Kelmės rajono savivaldybės privatizavimo fondo finansinių ataskaitų rinkinys |

M24P |

| 63 |

Klaipėdos miesto savivaldybės (iždo) finansinių ataskaitų rinkinys |

M06I |

| 64 |

Klaipėdos miesto savivaldybės konsoliduotųjų finansinių ataskaitų rinkinys |

M06 |

| 65 |

Klaipėdos miesto savivaldybės privatizavimo fondo finansinių ataskaitų rinkinys |

M06P |

| 66 |

Klaipėdos rajono savivaldybės (iždo) finansinių ataskaitų rinkinys |

M25I |

| 67 |

Klaipėdos rajono savivaldybės konsoliduotųjų finansinių ataskaitų rinkinys |

M25 |

| 68 |

Klaipėdos rajono savivaldybės privatizavimo fondo finansinių ataskaitų rinkinys |

M25P |

| 69 |

Klaipėdos teritorinės ligonių kasos administruojamo išteklių fondo finansinių ataskaitų rinkinys |

MP005 |

| 70 |

Kretingos rajono savivaldybės (iždo) finansinių ataskaitų rinkinys |

M26I |

| 71 |

Kretingos rajono savivaldybės konsoliduotųjų finansinių ataskaitų rinkinys |

M26 |

| 72 |

Kretingos rajono savivaldybės privatizavimo fondo finansinių ataskaitų rinkinys |

M26P |

| 73 |

Kultūros paveldo departamento prie Kultūros ministerijos konsoliduotųjų finansinių ataskaitų rinkinys |

MVAL19 |

| 74 |

Kūno kultūros ir sporto departamento prie Lietuvos Respublikos Vyriausybės konsoliduotųjų finansinių ataskaitų rinkinys |

MVAL42 |

| 75 |

Kupiškio rajono savivaldybės (iždo) finansinių ataskaitų rinkinys |

M27I |

| 76 |

Kupiškio rajono savivaldybės konsoliduotųjų finansinių ataskaitų rinkinys |

M27 |

| 77 |

Kupiškio rajono savivaldybės privatizavimo fondo finansinių ataskaitų rinkinys |

M27P |

| 78 |

Lazdijų rajono savivaldybės (iždo) finansinių ataskaitų rinkinys |

M28I |

| 79 |

Lazdijų rajono savivaldybės konsoliduotųjų finansinių ataskaitų rinkinys |

M28 |

| 80 |

Lazdijų rajono savivaldybės privatizavimo fondo finansinių ataskaitų rinkinys |

M28P |

| 81 |

Licencijuotų sandėlių kompensavimo fondo finansinių ataskaitų rinkinys |

MVAL8 |

| 82 |

Lietuvos archyvų departamento prie Lietuvos Respublikos Vyriausybės konsoliduotųjų finansinių ataskaitų rinkinys |

MVAL43 |

| 83 |

Lietuvos darbo biržos prie Socialinės apsaugos ir darbo ministerijos konsoliduotųjų finansinių ataskaitų rinkinys |

MVAL21 |

| 84 |

Lietuvos gyventojų genocido ir rezistencijos tyrimo centro konsoliduotųjų finansinių ataskaitų rinkinys |

MVAL48 |

| 85 |

Lietuvos mokslų akademijos konsoliduotųjų finansinių ataskaitų rinkinys |

MVAL40 |

| 86 |

Lietuvos Respublikos aplinkos ministerijos konsoliduotųjų finansinių ataskaitų rinkinys |

MVAL9 |

| 87 |

Lietuvos Respublikos energetikos ministerijos konsoliduotųjų finansinių ataskaitų rinkinys |

MVAL11 |

| 88 |

Lietuvos Respublikos finansų ministerijos konsoliduotųjų finansinių ataskaitų rinkinys |

MVAL12 |

| 89 |

Lietuvos Respublikos krašto apsaugos ministerijos konsoliduotųjų finansinių ataskaitų rinkinys |

MVAL15 |

| 90 |

Lietuvos Respublikos kultūros ministerijos konsoliduotųjų finansinių ataskaitų rinkinys |

MVAL18 |

| 91 |

Lietuvos Respublikos Ministro Pirmininko tarnybos konsoliduotųjų finansinių ataskaitų rinkinys |

MVAL37 |

| 92 |

Lietuvos Respublikos socialinės apsaugos ir darbo ministerijos konsoliduotųjų finansinių ataskaitų rinkinys |

MVAL20 |

| 93 |

Lietuvos Respublikos susisiekimo ministerijos konsoliduotųjų finansinių ataskaitų rinkinys |

MVAL24 |

| 94 |

Lietuvos Respublikos sveikatos apsaugos ministerijos konsoliduotųjų finansinių ataskaitų rinkinys |

MVAL25 |

| 95 |

Lietuvos Respublikos švietimo ir mokslo ministerijos konsoliduotųjų finansinių ataskaitų rinkinys |

MVAL27 |

| 96 |

Lietuvos Respublikos teisingumo ministerijos konsoliduotųjų finansinių ataskaitų rinkinys |

MVAL28 |

| 97 |

Lietuvos Respublikos ūkio ministerijos konsoliduotųjų finansinių ataskaitų rinkinys |

MVAL30 |

| 98 |

Lietuvos Respublikos užsienio reikalų ministerijos konsoliduotųjų finansinių ataskaitų rinkinys |

MVAL50 |

| 99 |

Lietuvos Respublikos valstybės saugumo departamento konsoliduotųjų finansinių ataskaitų rinkinys |

MVAL44 |

| 100 |

Lietuvos Respublikos vidaus reikalų ministerijos konsoliduotųjų finansinių ataskaitų rinkinys |

MVAL31 |

| 101 |

Lietuvos Respublikos žemės ūkio ministerijos konsoliduotųjų finansinių ataskaitų rinkinys |

MVAL36 |

| 102 |

Marijampolės savivaldybės (iždo) finansinių ataskaitų rinkinys |

M07I |

| 103 |

Marijampolės savivaldybės konsoliduotųjų finansinių ataskaitų rinkinys |

M07 |

| 104 |

Marijampolės savivaldybės privatizavimo fondo finansinių ataskaitų rinkinys |

M07P |

| 105 |

Mažeikių rajono savivaldybės (iždo) finansinių ataskaitų rinkinys |

M30I |

| 106 |

Mažeikių rajono savivaldybės konsoliduotųjų finansinių ataskaitų rinkinys |

M30 |

| 107 |

Mažeikių rajono savivaldybės privatizavimo fondo finansinių ataskaitų rinkinys |

M30P |

| 108 |

Molėtų rajono savivaldybės (iždo) finansinių ataskaitų rinkinys |

M31I |

| 109 |

Molėtų rajono savivaldybės konsoliduotųjų finansinių ataskaitų rinkinys |

M31 |

| 110 |

Molėtų rajono savivaldybės privatizavimo fondo finansinių ataskaitų rinkinys |

M31P |

| 111 |

Muitinės departamento prie Lietuvos Respublikos finansų ministerijos konsoliduotųjų finansinių ataskaitų rinkinys |

MVAL13 |

| 112 |

Muitinės mokesčių fondo finansinių ataskaitų rinkinys |

MVAL4 |

| 113 |

Nacionalinės teismų administracijos konsoliduotųjų finansinių ataskaitų rinkinys |

MVAL51 |

| 114 |

Nacionalinis finansinių ataskaitų rinkinys |

MNAC |

| 115 |

Neįgaliųjų reikalų departamento prie Socialinės apsaugos ir darbo ministerijos konsoliduotųjų finansinių ataskaitų rinkinys |

MVAL22 |

| 116 |

Neringos savivaldybės (iždo) finansinių ataskaitų rinkinys |

M08I |

| 117 |

Neringos savivaldybės konsoliduotųjų finansinių ataskaitų rinkinys |

M08 |

| 118 |

Neringos savivaldybės privatizavimo fondo finansinių ataskaitų rinkinys |

M08P |

| 119 |

Pagėgių savivaldybės (iždo) finansinių ataskaitų rinkinys |

M60I |

| 120 |

Pagėgių savivaldybės konsoliduotųjų finansinių ataskaitų rinkinys |

M60 |

| 121 |

Pagėgių savivaldybės privatizavimo fondo finansinių ataskaitų rinkinys |

M60P |

| 122 |

Pakruojo rajono savivaldybės (iždo) finansinių ataskaitų rinkinys |

M32I |

| 123 |

Pakruojo rajono savivaldybės konsoliduotųjų finansinių ataskaitų rinkinys |

M32 |

| 124 |

Pakruojo rajono savivaldybės privatizavimo fondo finansinių ataskaitų rinkinys |

M32P |

| 125 |

Palangos miesto savivaldybės (iždo) finansinių ataskaitų rinkinys |

M09I |

| 126 |