VALSTYBINĖS MOKESČIŲ INSPEKCIJOS

PRIE LIETUVOS RESPUBLIKOS FINANSŲ MINISTERIJOS VIRŠININKO

ĮSAKYMAS

DĖL VALSTYBINĖS MOKESČIŲ INSPEKCIJOS PRIE LIETUVOS RESPUBLIKOS FINANSŲ MINISTERIJOS VIRŠININKO 2008 m. GRUODŽIO 18 d. ĮSAKYMO Nr. Va-65 „DĖL JURIDINIŲ ASMENŲ DUOMENŲ APIE NUOLATINIŲ LIETUVOS GYVENTOJŲ SUMOKĖTAS PALŪKANAS UŽ SUTEIKTUS KREDITUS GYVENAMAJAM BŪSTUI STATYTI ARBA ĮSIGYTI FR0612 FORMOS IR JOS PAPILDOMO LAPO FR0612P FORMOS PILDYMO BEI PATEIKIMO MOKESČIŲ ADMINISTRATORIUI TAISYKLIŲ PATVIRTINIMO“ PAKEITIMO

2010 m. lapkričio 17 d. Nr. VA-108

Vilnius

1. Pakeičiu Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2008 m. gruodžio 18 d. įsakymą Nr. VA-65 „Dėl juridinių asmenų duomenų apie nuolatinių Lietuvos gyventojų sumokėtas palūkanas už suteiktus kreditus gyvenamajam būstui statyti arba įsigyti FR0612 formos ir jos papildomo lapo FR0612P formos pildymo bei pateikimo mokesčių administratoriui taisyklių patvirtinimo“ (Žin., 2008, Nr. 148-5972):

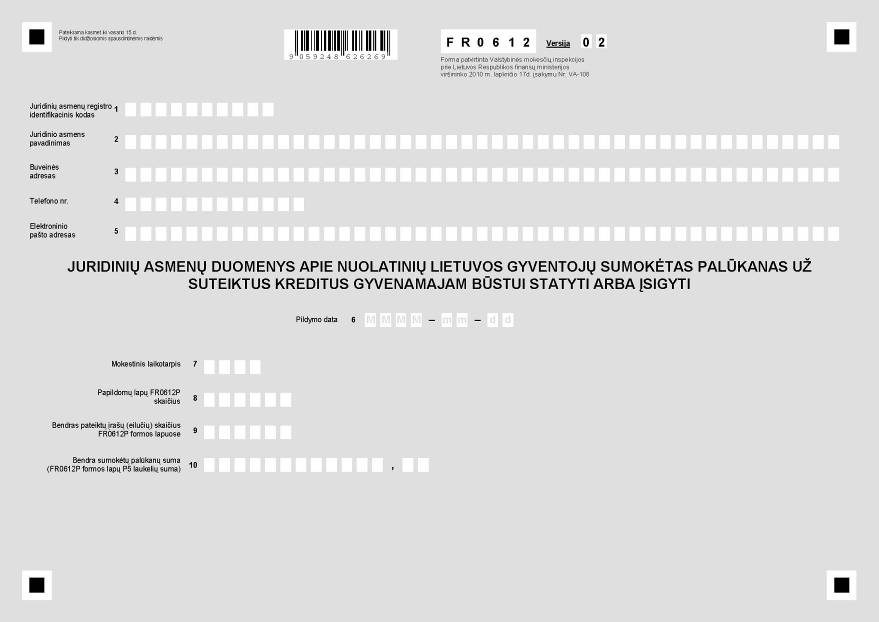

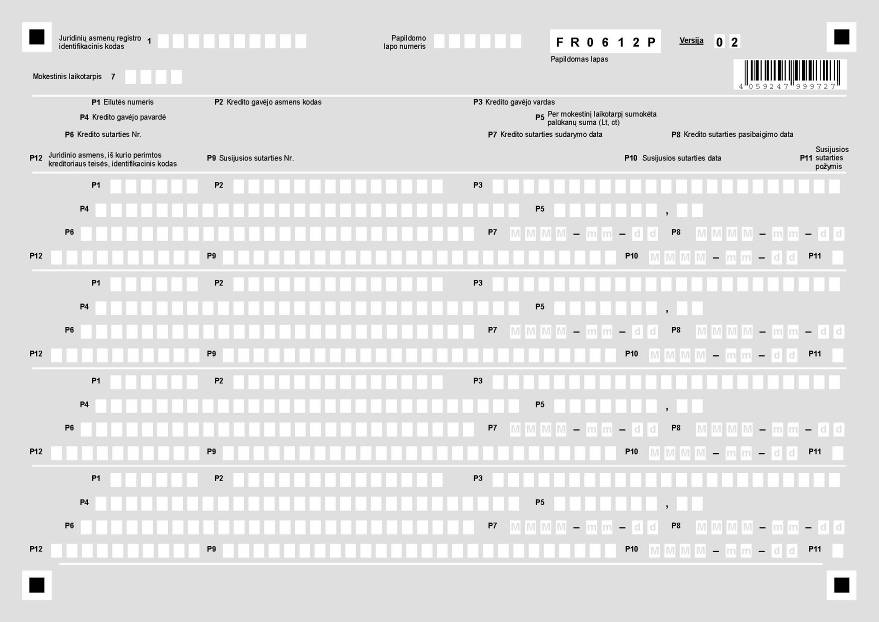

1.1. Išdėstau nauja redakcija nurodytuoju įsakymu patvirtintą Juridinių asmenų duomenų apie nuolatinių Lietuvos gyventojų sumokėtas palūkanas už suteiktus kreditus gyvenamajam būstui statyti arba įsigyti FR0612 formą ir jos papildomo lapo FR0612P formą (pridedama, toliau – FR0612 formos 2 versija).

1.2. Nurodytuoju įsakymu patvirtintose Juridinių asmenų duomenų apie nuolatinių Lietuvos gyventojų sumokėtas palūkanas už suteiktus kreditus gyvenamajam būstui statyti arba įsigyti FR0612 formos ir jos papildomo lapo FR0612P formos pildymo bei pateikimo mokesčių administratoriui taisyklėse:

1.2.1. Išdėstau 1 punktą taip:

„1. Šios Juridinių asmenų duomenų apie nuolatinių Lietuvos gyventojų sumokėtas palūkanas už suteiktus kreditus gyvenamajam būstui statyti arba įsigyti FR0612 formos ir jos papildomo lapo FR0612P formos pildymo bei pateikimo mokesčių administratoriui taisyklės (toliau – Taisyklės) nustato Lietuvos Respublikoje įregistruotiems bankams, kitoms kredito įstaigoms, finansų įmonėms, teikiančioms gyvenamojo būsto finansinę nuomą (lizingą), būsto paskolų draudimo įmonėms, taip pat Užsienio valstybių fondų ir valstybinių finansinių institucijų, kurių daugiau kaip 50 procentų akcijų (dalių, pajų) paketo turėtojai yra užsienio valstybių vyriausybės, sąraše, patvirtintame Lietuvos Respublikos finansų ministro 2002 m. rugsėjo 25 d. įsakymu Nr. 306 (Žin., 2002, Nr. 95-4152, toliau – Sąrašas), nurodytiems užsienio valstybių fondams ir valstybinėms finansinėms institucijoms, kurių daugiau kaip 50 procentų akcijų (dalių, pajų) paketo turėtojai yra užsienio valstybių vyriausybės, informacijos pateikimo mokesčių administratoriui tvarką.“

1.2.2. Išdėstau 4 punktą taip:

„4. Taisyklėmis turi vadovautis Lietuvos Respublikoje įregistruoti bankai, kitos kredito įstaigos, finansų įmonės, teikiančios gyvenamojo būsto finansinę nuomą (lizingą), būsto paskolų draudimo įmonės, taip pat Sąraše nurodyti užsienio valstybių fondai ir valstybinės finansinės institucijos, kurių daugiau kaip 50 procentų akcijų (dalių, pajų) paketo turėtojai yra užsienio valstybių vyriausybės (toliau – juridiniai asmenys).“

1.2.3. Papildau 5 punktą šia pastraipa:

„Nuolatinis Lietuvos gyventojas 2009 metais ir vėlesniais mokestiniais laikotarpiais iš pajamų gali atimti palūkanas už vieną paimtą kreditą (arba jo dalį) vienam gyvenamajam būstui statyti ar įsigyti arba palūkanas už vieno gyvenamojo būsto finansinę nuomą (lizingą), jeigu toks kreditas yra paimtas ir rašytinis susitarimas dėl gyvenamojo būsto, kuriam statyti ar įsigyti paimtas kreditas, statybos ar įsigijimo arba finansinės nuomos (lizingo) sutartis sudaryti iki 2009 m. sausio 1 dienos. Tokios palūkanos gali būti atimamos visą kredito ar finansinės nuomos (lizingo) sutarties galiojimo laiką, atsižvelgiant į GPMĮ iš apmokestinamųjų pajamų atimamų gyventojo patirtų išlaidų sumai nustatytus apribojimus.“

1.2.4. Papildau nauju 27.6 punktu:

„27.6. jei pagal sutartį (nurodytą FR0612P formos P9 laukelyje) juridinis asmuo, teikiantis šią formą, perėmė kreditoriaus teises iš juridinio asmens, kurio Juridinių asmenų registro identifikacinis kodas nurodytas FR0612P formos P12 laukelyje, tai FR0612P formos P11 laukelyje turi būti nurodomas požymis – 6.“

1.2.5. Papildau nauju 271 punktu:

„271. FR0612P formos P12 laukelyje turi būti nurodomas Juridinių asmenų registro identifikacinis kodas to juridinio asmens, iš kurio buvo perimtos kreditoriaus teisės, t. y. kuris sudarė sutartį, kurios numeris įrašytas P9 laukelyje. P12 laukelis pildomas tada, kai P11 nurodytas sutarties požymis – 6.“

1.2.6. Išdėstau 33 punktą taip:

„33. Teikiant ar tikslinant ankstesnių mokestinių laikotarpių duomenis, taip pat teikiant ar tikslinant 2010 metų ir vėlesnių mokestinių laikotarpių duomenis, pildoma FR0612 ir FR0612P formų 2 versija, kurios teikiamos elektroniniu būdu per Valstybinės mokesčių inspekcijos elektroninio deklaravimo informacinę sistemą.“

2. Nustatau, kad FR0612 formos 2 versija naudojama teikiant informaciją mokesčių administratoriui apie nuolatinių Lietuvos gyventojų sumokėtas palūkanas už 2010 ir vėlesnius metus.