LIETUVOS RESPUBLIKOS APLINKOS MINISTRO

IR VALSTYBINĖS MOKESČIŲ INSPEKCIJOS

PRIE LIETUVOS RESPUBLIKOS FINANSŲ MINISTERIJOS VIRŠININKO

Į S A K Y M A S

DĖL LIETUVOS RESPUBLIKOS APLINKOS MINISTRO IR VALSTYBINĖS MOKESČIŲ INSPEKCIJOS PRIE LIETUVOS RESPUBLIKOS FINANSŲ MINISTERIJOS 2006 M. GRUODŽIO 27 D. ĮSAKYMO Nr. D1-614/VA-99 „DĖL LIETUVOS RESPUBLIKOS MOKESČIO UŽ VALSTYBINIUS GAMTOS IŠTEKLIUS DEKLARACIJOS FORMŲ, JŲ PILDYMO IR PATEIKIMO TVARKOS PATVIRTINIMO“ PAKEITIMO

2009 m. gruodžio 2 d. Nr. D1-736/VA-89

Vilnius

1. P a k e i č i a m e Lietuvos Respublikos aplinkos ministro ir Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos 2006 m. gruodžio 27 d. įsakymą Nr. D1-614/VA-99 „Dėl mokesčio už valstybinius gamtos išteklius deklaracijos formų, jų pildymo ir pateikimo tvarkos patvirtinimo“ (Žin., 2006, Nr. 145-5538):

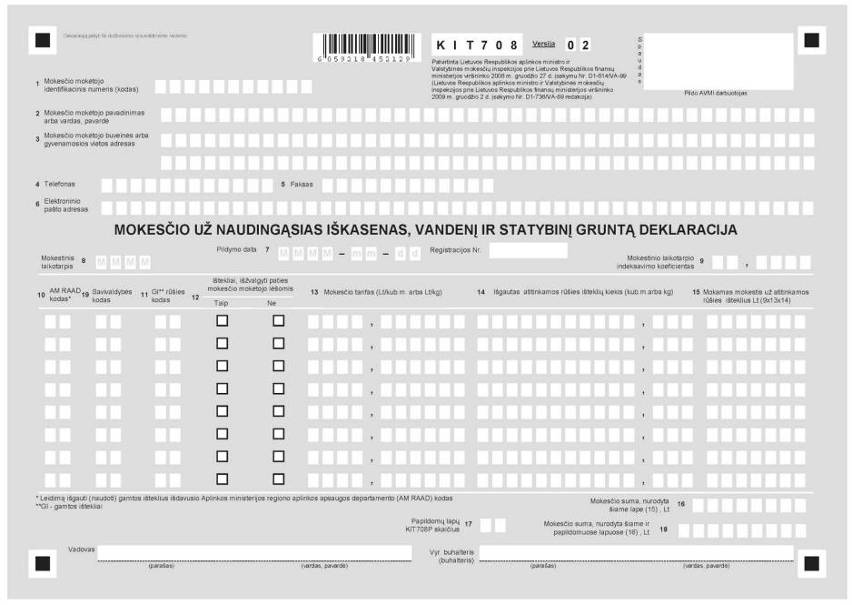

1.1. išdėstome nauja redakcija nurodytuoju įsakymu patvirtintą Mokesčio už naudingąsias iškasenas, vandenį ir statybinį gruntą deklaracijos KIT708 formą ir jos papildomo lapo KIT708P formą (pridedama);

1.2. nurodytuoju įsakymu patvirtintose Mokesčio už naudingąsias iškasenas, vandenį ir statybinį gruntą deklaracijos KIT708 formos ir jos papildomo lapo KIT708P formos užpildymo ir pateikimo taisyklėse:

1.2.1. išdėstome 7 punktą taip:

„7. Mokesčio mokėtojai pildo deklaracijos KIT708 formą ir jos papildomo lapo KIT708P formą (jei reikia) pagal Taisykles. Užpildyta deklaracija pateikiama ir mokestis sumokamas per Mokesčio už valstybinius gamtos išteklius įstatyme nustatytus terminus, t. y. pasibaigus kalendoriniams metams iki kitų kalendorinių metų, einančių po mokestinio laikotarpio, vasario 1 d. Deklaracija pateikiama AVMI, kurioje juridinis ar fizinis asmuo yra įregistruotas mokesčių mokėtoju. Mokesčio mokėtojai – juridiniai asmenys – privalo deklaruoti savo padalinio (-ių), filialo (-ų) ir atstovybės (-ių) duomenis. Deklaracijos teikiamos: paštu, elektroniniu būdu arba pristatant jas tiesiogiai atitinkamai AVMI.“;

1.2.2. išdėstome 8 punktą taip:

„8. Bankroto ar restruktūrizavimo atveju juridinis asmuo privalo, pradėjus jo bankroto ar restruktūrizavimo procedūrą, per 30 d. mokesčių administratoriui, t. y. AVMI, pateikti šio mokesčio deklaraciją ir sumokėti mokestį už laikotarpį nuo mokestinio laikotarpio pradžios iki minėtų procedūrų pradžios.“;

1.2.3. išdėstome 10 punktą taip:

„10. Mokesčio mokėtojas, jeigu teikia deklaracijas ne elektroniniu būdu, turi pateikti tinkamai užpildytas spaustuvėje išspausdintas deklaracijas. Mokesčio mokėtojai taip pat gali teikti užpildytą VMI prie FM interneto tinklalapyje (www.vmi.lt) paskelbtą deklaracijos KIT708 formą ir jos papildomo lapo KIT708P formą.“;

1.2.5. išdėstome 15 punktą taip:

„15. Mokesčio mokėtojas, gavęs mokesčių administratoriaus pranešimą apie pateiktoje deklaracijoje esančias klaidas (neatitikimus), privalo pataisyti deklaracijos duomenis ir vadovaudamasis Taisyklėmis užpildyti patikslintą deklaraciją ir per mokesčių administratoriaus pranešime nustatytą terminą pateikti AVMI.“;

1.2.6. išdėstome 25 punktą taip:

„25. 9 laukelyje – mokestinio laikotarpio indeksavimo koeficientas. Statistikos departamento apskaičiuotas vartotojų kainų indeksas, padalintas iš 100. Vartotojų prekių ir paslaugų kainų indeksas yra skelbiamas „Valstybės žinių“ priede „Informaciniai pranešimai“ ir Statistikos departamento tinklalapyje, vadovaujantis Mokesčio už valstybinius gamtos išteklius įstatymo 6 str. 2 dalimi. Tuo atveju, kai mokesčio mokėtojas deklaraciją privalo pateikti nepasibaigus mokestiniam laikotarpiui, rašomas prieš tai buvusio paskutinio mokestinio laikotarpio indeksavimo koeficientas.“;

1.2.7. išdėstome 29 punktą taip:

1.2.8. išdėstome 30 punktą taip:

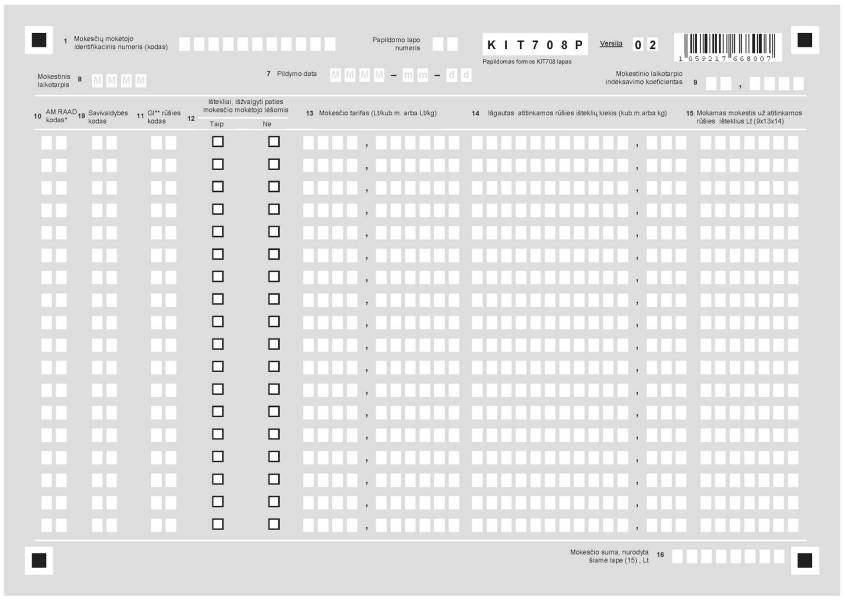

„30. 14 laukelyje – mokesčio mokėtojo tam tikros savivaldybės ir AM RAAD teritorijoje per mokestinį laikotarpį išgautas atitinkamos rūšies gamtos išteklių kiekis kubiniais metrais arba kilogramais (pvz., gintaras). Jei tos pačios rūšies ištekliai (pvz., smėlis ir pan.) išgaunami kelių, t. y. dviejų ir daugiau, savivaldybių teritorijose, atskirai nurodomas kiekvienos savivaldybės teritorijoje išgautas tokių išteklių kiekis. Duomenų pateikimo tikslumas – 3 skaitmenys po kablelio.“;

1.2.9. išdėstome 31 punktą taip:

1.2.10. išdėstome 34 punktą taip:

1.3. nurodytuoju įsakymu patvirtintose Mokesčio už medžiojamųjų gyvūnų išteklių naudojimą deklaracijos KIT709 formos ir jos papildomo lapo KIT709P formos užpildymo ir pateikimo taisyklėse:

1.3.1. išdėstome 7 punktą taip:

„7. Mokesčio mokėtojai pildo deklaracijos KIT709 formą ir jos papildomo lapo KIT709P formą (jei reikia) pagal Taisykles. Užpildyta deklaracija pateikiama ir mokestis sumokamas per Mokesčio už valstybinius gamtos išteklius įstatyme nustatytus terminus, t. y. pasibaigus kalendoriniams metams iki kitų kalendorinių metų, einančių po mokestinio laikotarpio, vasario 1 d. Deklaracija pateikiama AVMI, kurioje juridinis ar fizinis asmuo yra įregistruotas mokesčių mokėtojui. Mokesčio mokėtojai – juridiniai asmenys – privalo deklaruoti savo padalinio (-ių), filialo (-ų) ir atstovybės (-ių) duomenis. Deklaracijos teikiamos: paštu, elektroniniu būdu arba pristatant jas tiesiogiai atitinkamai AVMI.“;

1.3.2. išdėstome 8 punktą taip:

„8. Bankroto ar restruktūrizavimo atveju juridinis asmuo privalo, pradėjus jo bankroto ar restruktūrizavimo procedūrą, per 30 d. mokesčių administratoriui, t. y. AVMI, pateikti šio mokesčio deklaraciją ir sumokėti mokestį už laikotarpį nuo mokestinio laikotarpio pradžios iki minėtų procedūrų pradžios.“;

1.3.3. išdėstome 10 punktą taip:

„10. Mokesčio mokėtojas, jeigu teikia deklaracijas ne elektroniniu būdu, turi pateikti tinkamai užpildytas spaustuvėje išspausdintas deklaracijas. Mokesčio mokėtojai taip pat gali teikti užpildytą VMI prie FM interneto tinklalapyje (www.vmi.lt) paskelbtą deklaracijos KIT709 formą ir jos papildomo lapo KIT709P formą.“;

1.3.5. išdėstome 15 punktą taip:

„15. Mokesčio mokėtojas, gavęs mokesčių administratoriaus pranešimą apie pateiktoje deklaracijoje esančias klaidas (neatitikimus), privalo pataisyti deklaracijos duomenis ir vadovaudamasis Taisyklėmis užpildyti patikslintą deklaraciją ir per mokesčių administratoriaus pranešime nustatytą terminą pateikti AVMI.“;

1.3.6. išdėstome 25 punktą taip:

„25. 9 laukelyje – mokestinio laikotarpio indeksavimo koeficientas. Statistikos departamento apskaičiuotas vartotojų kainų indeksas, padalintas iš 100. Vartotojų prekių ir paslaugų kainų indeksas yra skelbiamas „Valstybės žinių“ priede „Informaciniai pranešimai“ ir Statistikos departamento tinklalapyje, vadovaujantis Mokesčio už valstybinius gamtos išteklius įstatymo 6 str. 2 dalimi. Tuo atveju, kai mokesčio mokėtojas deklaraciją privalo pateikti nepasibaigus mokestiniam laikotarpiui, rašomas prieš tai buvusio paskutinio mokestinio laikotarpio indeksavimo koeficientas.“

2. N u s t a t o m e, kad:

2.1. šio įsakymo, išskyrus įsakymo 1.2.7 punktą, punktų nuostatos taikomos apskaičiuojant ir deklaruojant 2009 metų ir vėlesnių mokestinių laikotarpių mokestį už valstybinius gamtos išteklius;

| Gamtos išteklių rūšių kodai: |

|

Regiono aplinkos apsaugos departamentai: |

|

| Anhidritas |

01 |

|

|

| Dolomitas |

02 |

AL |

Alytaus RAAD |

| Gintaras |

03 |

KA |

Kauno RAAD |

| Klintis |

04 |

KL |

Klaipėdos RAAD |

| Kreidos mergelis |

05 |

MA |

Marijampolės RAAD |

| Opoka |

06 |

PA |

Panevėžio RAAD |

| Sapropelis |

07 |

SI |

Šiaulių RAAD |

| Žvyras |

08 |

UT |

Utenos RAAD |

| Statybinis gruntas |

09 |

VI |

Vilniaus RAAD |

| Durpės |

10 |

|

|

| Durpės mažaskaidės |

11 |

|

|

| Durpės kitos |

12 |

|

|

| Molis devono periodo |

21 |

|

|

| Molis triaso periodo |

22 |

|

|

| Kitas molis |

23 |

|

|

| Smėlis moliui liesinti |

31 |

|

|

| Smėlis stiklui gaminti |

32 |

|

|

| Smėlis silikatiniams dirbiniams |

33 |

|

|

| Kitas smėlis |

34 |

|

|

| Mineralinis vanduo, išskyrus mineralinį vandenį, naudojamą gydymo įstaigose |

40 |

|

|

| Požeminis vanduo, išskyrus mineralinį |

41 |

|

|

| Paviršinis vanduo pramonei ir žemės ūkiui |

42 |

|

|

| Paviršinis vanduo kondensacinėms šiluminėms elektrinėms aušinti |

43 |

|

|

| Paviršinis vanduo žuvininkystei |

44 |

|

|

| Paviršinis vanduo hidroenergetikai |

45 |

|

|

| Paviršinis vanduo atominei elektrinei |

46 |

|

|

| Mineralinis vanduo, naudojamas gydymo įstaigose |

47 |

|

|

Savivaldybių kodai:

| Alytaus m. |

11 |

Joniškio r. |

47 |

Kretingos r. |

56 |

| Akmenės r. |

32 |

Jurbarko r. |

94 |

Kupiškio |

57 |

| Alytaus r. |

33 |

Kalvarijos |

48 |

Kazlų Rūdos |

58 |

| Anykščių r. |

34 |

Kaišiadorių r. |

49 |

Lazdijų r. |

59 |

| Birštono |

12 |

Kauno m. |

19 |

Marijampolės |

18 |

| Biržų r. |

36 |

Kauno r. |

52 |

Mažeikių r. |

61 |

| Druskininkų |

15 |

Kėdainių r. |

53 |

Molėtų r. |

62 |

| Elektrėnų |

42 |

Kelmės |

54 |

Neringos |

23 |

| Ignalinos r. |

45 |

Klaipėdos m |

21 |

Pagėgių |

63 |

| Jonavos r. |

46 |

Klaipėdos r. |

55 |

Pakruojo |

65 |

| Palangos |

25 |

Skuodo r. |

75 |

Telšių r. |

78 |

| Panevėžio m |

27 |

Šakių r. |

84 |

Trakų r. |

79 |

| Panevėžio r. |

66 |

Šalčininkų r. |

85 |

Ukmergės r. |

81 |

| Pasvalio |

67 |

Švenčionių r. |

86 |

Utenos r. |

82 |

| Plungės |

68 |

Šilalės r. |

87 |

Vilniaus m. |

13 |

| Prienų r. |

69 |

Šilutės r. |

88 |

Vilniaus r. |

41 |

| Radviliškio r. |

71 |

Širvintų r. |

89 |

Visagino m. |

30 |

| Raseinių r. |

72 |

Šiaulių m. |

29 |

Varėnos r. |

38 |

| Rokiškio r. |

73 |

Šiaulių r. |

91 |

Vilkaviškio r. |

39 |

| Rietavo |

74 |

Tauragės r. |

77 |

Zarasų r. |

43 |