VALSTYBINĖS MOKESČIŲ INSPEKCIJOS PRIE LIETUVOS RESPUBLIKOS FINANSŲ MINISTERIJOS VIRŠININKO

ĮSAKYMAS

DĖL VALSTYBINĖS MOKESČIŲ INSPEKCIJOS PRIE LIETUVOS RESPUBLIKOS FINANSŲ MINISTERIJOS VIRŠININKO 2004 M. KOVO 1 D. ĮSAKYMO NR. VA-29 „DĖL PRIDĖTINĖS VERTĖS MOKESČIO DEKLARACIJOS IR KITŲ SU ŠIUO MOKESČIU SUSIJUSIŲ FORMŲ BEI JŲ UŽPILDYMO TAISYKLIŲ PATVIRTINIMO“ PAKEITIMO

2008 m. gruodžio 31 d. Nr. VA-84

Vilnius

Pakeičiu Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2004 m. kovo 1 d. įsakymu Nr. VA-29 „Dėl Pridėtinės vertės mokesčio deklaracijos ir kitų su šiuo mokesčiu susijusių formų bei jų užpildymo taisyklių patvirtinimo“ (Žin., 2004, Nr. 46-1545) patvirtintas:

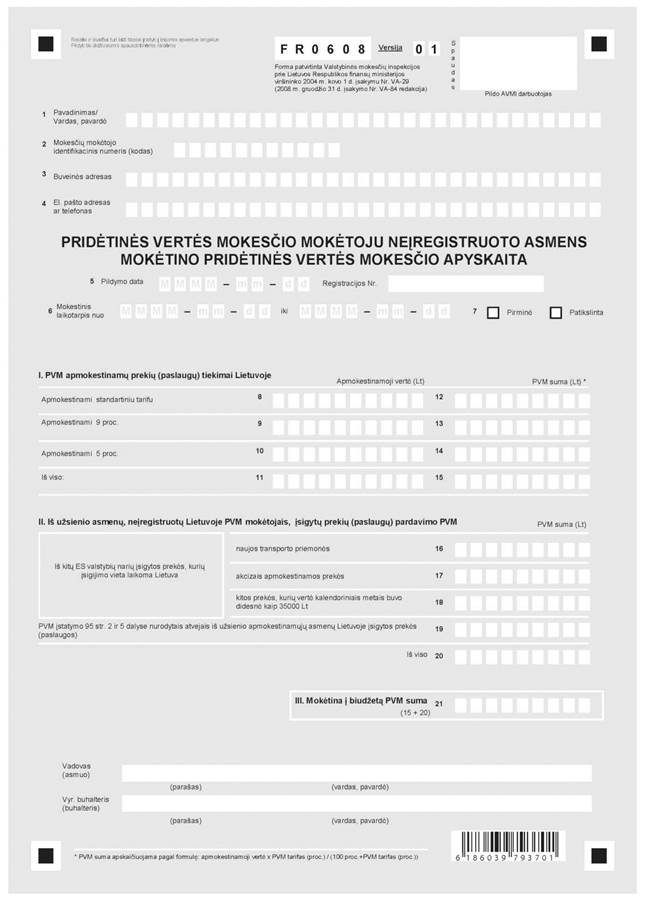

2. Pridėtinės vertės mokesčio mokėtoju neįregistruoto asmens mokėtino pridėtinės vertės mokesčio apyskaitos FR0608 formą ir išdėstau ją nauja redakcija (pridedama);

3. Pridėtinės vertės mokesčio deklaracijos ir kitų su šiuo mokesčiu susijusių formų užpildymo taisykles (toliau – Taisyklės):

3.1. įrašau Taisyklių 2 punkte po žodžių ir skaičių „Lietuvos Respublikos pridėtinės vertės mokesčio įstatymu (Žin., 2002, Nr. 35-1271; 2004, Nr. 17-505“ skaičius ir žodį „ ; 2008, Nr. 149-6034 );“

3.2. išdėstau Taisyklių 26 punktą taip:

„26. Šios PVM deklaracijos 11 laukelyje turi būti įrašoma PVM mokėtojo šalies teritorijoje patiektų prekių ir/ar suteiktų paslaugų, apmokestinamų atitinkamai taikant standartinį bei lengvatinius PVM tarifus (įskaitant laikinai taikomus pereinamuoju laikotarpiu), apmokestinamoji vertė (išskyrus prekių ir paslaugų, deklaruojamų 13, 14 ir 15 laukeliuose prekių ir paslaugų apmokestinamąją vertę). Apmokestinamąją vertę, nuo kurios turi būti apskaičiuotas PVM, sudaro atlygis (išskyrus patį PVM), kurį gavo ar turi gauti prekių tiekėjas arba paslaugos teikėjas arba jo vardu trečias asmuo. Apmokestinamoji vertė apskaičiuojama PVM įstatymo 15 straipsnyje nustatyta tvarka. Be to, į apskaičiuojamą šio laukelio sumą PVM mokėtojas (pardavėjas) turi įtraukti:“

3.3. išdėstau Taisyklių 26.7 punkto antrąją pastraipą taip:

„Jeigu išrašytame kreditiniame dokumente (ar dėl kitų paaiškėjusių aplinkybių) dėl PVM tarifo tikslinimo (kai standartinis ar lengvatinis PVM tarifas keičiamas į 0 proc. PVM tarifą arba nenurodomas joks PVM tarifas, kai prekės (paslaugos) neapmokestinamos PVM) keičiasi gautas (gautinas) atlygis už patiektas praėjusiu laikotarpiu prekes (suteiktas paslaugas), tai tokių prekių (paslaugų) apmokestinamoji vertė perkeliama į atitinkamą laukelį (12, 16, 17, 21 ar kitą laukelį), t. y. šiame laukelyje apmokestinamoji vertė įrašoma su minuso ženklu, o atitinkamame laukelyje (12, 16, 17, 21 ar kitame laukelyje) – kaip teigiama.“

3.4. išdėstau Taisyklių 31 punkto antrąją pastraipą taip:

„Jeigu išrašytame kreditiniame dokumente dėl PVM tarifo tikslinimo (kai vietoj nurodyto 0 proc. PVM tarifo nurodomas standartinis ar lengvatinis PVM tarifas) keičiasi gautas (gautinas) atlygis už patiektas praėjusiu mokestiniu laikotarpiu prekes, tai kreditiniame dokumente nurodyta tokių prekių apmokestinamoji vertė perkeliama į 11 laukelį, t. y. šiame laukelyje įrašoma su minuso ženklu, o 11 laukelyje – kaip teigiama.“

3.5. išdėstau Taisyklių 33.10 punkto trečiąją pastraipą taip:

„Jeigu išrašytame kreditiniame dokumente dėl PVM tarifo tikslinimo (kai vietoj nurodyto 0 proc. PVM tarifo nurodomas standartinis ar lengvatinis PVM tarifas) keičiasi gautas (gautinas) atlygis už praėjusiu mokestiniu laikotarpiu patiektas prekes, tai kreditiniame dokumente nurodyta tokių prekių apmokestinamoji vertė perkeliama į 11 laukelį, t. y. šiame laukelyje įrašoma su minuso ženklu, o 11 laukelyje kaip teigiama.“

3.6. išdėstau Taisyklių 41 punktą taip:

3.7. išdėstau Taisyklių 42 punkto pirmąją pastraipą taip:

3.8. išdėstau Taisyklių 43 punkto pirmąją pastraipą taip:

„43. 28 laukelyje turi būti įrašoma pardavimo PVM suma, apskaičiuota nuo 11 laukelyje deklaruotos Lietuvoje patiektų prekių ir /ar suteiktų paslaugų, pereinamajame laikotarpyje laikinai apmokestinamų taikant lengvatinį 5 procentų dydžio PVM tarifą, apmokestinamosios vertės. Į šį laukelį pirkėjas taip pat turi įtraukti PVM įstatymo 96 straipsnio 1 dalyje nurodytais Lietuvos Respublikos Vyriausybės 2007 m. rugpjūčio 29 d. nutarimu Nr. 902 nustatytais atvejais iš PVM mokėtojų, už kurių tiekiamas prekes bei teikiamas paslaugas apskaičiuotą PVM išskaityti ir sumokėti į biudžetą privalo prekių (paslaugų) pirkėjas, įsigytų prekių bei paslaugų apmokestinamosios vertės taikant lengvatinį 5 procentų dydžio PVM tarifą apskaičiuotą pardavimo PVM.“

3.9. išdėstau Taisyklių 82 punktą taip:

3.10. išdėstau Taisyklių 83 punktą taip:

„83. 9 laukelyje turi būti įrašoma prekių (paslaugų), PVM įstatyme nustatytais atvejais apmokestinamų taikant lengvatinį 9 procentų PVM tarifą, apmokestinamoji vertė.

Už 81.1 punkte nurodytas patiektas prekes ir suteiktas paslaugas, atlygis už kurias per paskutinius 12 mėnesių sudarė 100 000 Lt, PVM neskaičiuojamas.“

3.11. išdėstau Taisyklių 84 punktą taip:

3.12. išdėstau Taisyklių 86 punktą taip:

„86. 12 laukelyje turi būti nurodoma PVM suma, apskaičiuota nuo patiektų prekių ir/ar suteiktų paslaugų, kurios apmokestinamos taikant standartinį PVM tarifą, apmokestinamosios vertės. PVM suma apskaičiuojama pagal PVM apyskaitoje nurodytą formulę, t. y. [(8 laukelio suma x standartinis PVM tarifas, proc.) / (100 proc. + standartinis PVM tarifas, proc.)].“

3.13. išdėstau Taisyklių 90 punktą taip:

„90. Šios PVM apyskaitos dalies 16 laukelyje bet kurie juridiniai apmokestinamieji ir neapmokestinamieji asmenys, neįsiregistravę Lietuvoje PVM mokėtojais, turi įrašyti apskaičiuotą PVM sumą nuo iš kitos ES valstybės narės įsigytų ir į Lietuvą atgabentų naujų transporto priemonių apmokestinamosios vertės (išskyrus patį PVM), taikant standartinį PVM tarifą. Įvežtų naujų transporto priemonių apmokestinamoji vertė apskaičiuojama PVM įstatymo 15 straipsnio 13 dalyje nustatyta tvarka.“

3.14. išdėstau Taisyklių 91 punktą taip:

„91. 17 laukelyje bet kurie juridiniai apmokestinamieji ir neapmokestinamieji asmenys, neįsiregistravę PVM mokėtojais, turi įrašyti apskaičiuotą PVM sumą nuo iš kitos ES valstybės narės įsigytų ir į Lietuvą atgabentų akcizais apmokestinamų prekių apmokestinamosios vertės, taikant standartinį PVM tarifą.

Įvežtų akcizais apmokestinamų prekių apmokestinamoji vertė apskaičiuojama PVM įstatymo 15 straipsnio 13 dalyje nustatyta tvarka.“

4. Nustatau, kad šiuo įsakymu patvirtintos naujos redakcijos formos pradedamos pildyti pagal pakeistas Taisykles ir teikiamos deklaruojant nuo 2009 m. sausio 1 d. prasidedančių mokestinių laikotarpių apskaičiuotą PVM ir po šio įsakymo įsigaliojimo teikiant patikslintą bei pavėluotą pirminę praėjusių mokestinių laikotarpių Pridėtinės vertės mokesčio deklaracijos FR0600 formą ir Pridėtinės vertės mokesčio mokėtoju neįregistruoto asmens mokėtino pridėtinės vertės mokesčio apyskaitos FR0608 formą.