LIETUVOS BANKO VALDYBA

NUTARIMAS

DĖL LIETUVOS BANKO VALDYBOS 2012 m. liepos 12 d. NUTARIMO Nr. 03-153 „DĖL GRYNŲJŲ AKTYVŲ VERTĖS SKAIČIAVIMO METODIKOS PATVIRTINIMO“ pakeitimo

2018 m. sausio 16 d. Nr. 03-3

Vilnius

1. Pakeisti Grynųjų aktyvų vertės skaičiavimo metodiką, patvirtintą Lietuvos banko valdybos 2012 m. liepos 12 d. nutarimu Nr. 03-153 „Dėl Grynųjų aktyvų vertės skaičiavimo metodikos patvirtinimo“, ir išdėstyti ją nauja redakcija (pridedama).

2. Nustatyti, kad šiuo nutarimu patvirtintos Grynųjų aktyvų vertės skaičiavimo metodikos reikalavimų būtų laikomasi ne vėliau kaip nuo 2018 m. gegužės 1 d.

PATVIRTINTA

Lietuvos banko valdybos

2018 m. sausio 16 d. nutarimu Nr. 03-3

GRYNŲJŲ AKTYVŲ VERTĖS SKAIČIAVIMO METODIKA

I SKYRIUS

BENDROSIOS NUOSTATOS

1. Grynųjų aktyvų vertės skaičiavimo metodikoje (toliau – Metodika) nustatyti grynųjų aktyvų vertės skaičiavimo principai ir tvarka.

2. Metodika taikoma:

2.1. pensijų fondams, taip, kaip jie apibrėžti Lietuvos Respublikos pensijų kaupimo įstatyme (toliau – Pensijų kaupimo įstatymas);

2.2. pensijų fondams, taip, kaip jie apibrėžti Lietuvos Respublikos papildomo savanoriško pensijų kaupimo įstatyme (toliau – Papildomo savanoriško pensijų kaupimo įstatymas);

2.3. apibrėžtų įmokų profesinių pensijų fondams ir apibrėžtų išmokų profesinių pensijų fondams (toliau – profesinių pensijų fondai), taip, kaip jie apibrėžti Lietuvos Respublikos profesinių pensijų kaupimo įstatyme (toliau – Profesinių pensijų kaupimo įstatymas);

2.4. specialiesiems kolektyvinio investavimo subjektams ir suderintiesiems kolektyvinio investavimo subjektams (toliau kartu – kolektyvinio investavimo subjektai), taip, kaip jie apibrėžti Lietuvos Respublikos kolektyvinio investavimo subjektų įstatyme (toliau – Kolektyvinio investavimo subjektų įstatymas).

II SKYRIUS

METODIKOJE Vartojamos SĄVOKOS

4. Dalyvis – Kolektyvinio investavimo subjektų įstatyme apibrėžtas kolektyvinio investavimo subjekto dalyvis, Papildomo savanoriško pensijų kaupimo įstatyme ir Profesinių pensijų kaupimo įstatyme apibrėžtas pensijų fondo dalyvis.

5. GAV skaičiavimo klaida – klaida, kuri atsiranda dėl netinkamo skaičiavimo, netinkamo apskaitos ir (arba) vertinimo metodo taikymo, ūkinės operacijos ar įvykio neregistravimo ar netinkamo registravimo, dėl apsirikimo, dėl netinkamo faktų interpretavimo bei klastotės padarinių.

6. Pagrindinė rinka – prekybos vieta, kurioje yra nupirktos ir (arba) parduotos vertinamos priemonės, arba prekybos vieta, kurioje prekyba šiomis priemonėmis pasižymi didžiausiu likvidumu, reguliarumu ir dažnumu (geriausiai šias charakteristikas parodo priemonių paskutinių 12 mėnesių apyvarta ir vidutinis dienos sandorių skaičius).

7. Paraiška įsigyti vienetų – Valdymo įmonių veiklos organizavimo ir vykdymo taisyklių, patvirtintų Lietuvos banko valdybos 2012 m. liepos 12 d. nutarimu Nr. 03-144 „Dėl Valdymo įmonių veiklos organizavimo ir vykdymo taisyklių patvirtinimo“ (toliau – Veiklos organizavimo ir vykdymo taisyklės), reikalavimus atitinkantis dalyvio prašymas įsigyti kolektyvinio investavimo subjekto investicinių vienetų ar akcijų arba pensijų fondo dalyvio vardu pervestos piniginės lėšos, kurios konvertuojamos į pensijų fondo vienetus.

8. Paraiška išpirkti vienetus:

8.1. Veiklos organizavimo ir vykdymo taisyklių reikalavimus atitinkantis dalyvio prašymas išpirkti kolektyvinio investavimo subjekto investicinius vienetus ar akcijas;

9. Paskutinė žinoma kaina – viešai paskelbta priemonės kaina, kuri negali būti vėlesnė nei vertinimo dienos kaina.

10. Pensijų fondas – papildomo savanoriško kaupimo pensijų fondas, profesinių pensijų fondas ir valstybinio socialinio draudimo įmokos dalies, papildomos dalyvio lėšomis mokamos pensijų įmokos ir papildomos iš valstybės biudžeto lėšų už dalyvį mokamos įmokos kaupimo pensijų fondas.

11. Prekybos vieta – reguliuojama rinka, daugiašalė prekybos sistema ir organizuota prekybos sistema.

12. Priemonės – Kolektyvinio investavimo subjektų įstatyme apibrėžtos investicinės priemonės, Pensijų kaupimo įstatyme ir Papildomo savanoriško pensijų kaupimo įstatyme apibrėžtos finansinės priemonės.

13. Rinkos informacijos šaltinis – visuotinai pripažintas rinkos informacijos šaltinis, kuriame skelbiamos priemonių rinkos kainos (pvz., Bloomberg, Reuters), naudojamos nustatant priemonių tikrąją vertę.

14. Steigimo dokumentai – pensijų fondo ar investicinio fondo taisyklės, investicinės bendrovės įstatai.

15. Tikroji vertė – suma, už kurią vertės nustatymo dieną sandorio šalys viena kitai įprastomis rinkos sąlygomis gali parduoti turtą ar paslaugas arba perleisti įsipareigojimą.

16. Valdymo įmonė – Kolektyvinio investavimo subjektų įstatyme apibrėžta kolektyvinio investavimo subjekto valdymo įmonė, Papildomo savanoriško pensijų kaupimo įstatyme apibrėžta pensijų fondo valdymo įmonė, Pensijų kaupimo įstatyme apibrėžta pensijų kaupimo bendrovė, taip pat profesinių pensijų kaupimo įstatyme nurodytas pensijų fondo valdytojas, kuriam pensijų asociacija perdavė pensijų fondo valdymą.

17. Vertinimo diena – diena, dėl kurios atliekami skaičiavimai naudojant tos dienos duomenis (pvz., rinkų, kuriose prekiaujama priemonėmis, uždarymo metu nustatytas kainas, bankų pateiktus ir kitus naujausius priemonių įvertinimo duomenis).

18. Vienetas – pensijų fondo vienetas ar investicinio fondo investicinis vienetas arba investicinės bendrovės akcija.

III SKYRIUS

GAV skaičiavimo procedūrų aprašas

21. Valdymo įmonė ir investicinė bendrovė, kurios valdymas nėra perduotas valdymo įmonei, turi parengti GAV skaičiavimo procedūrų aprašą, reglamentuojantį pensijų fondo ir (ar) kolektyvinio investavimo subjekto GAV skaičiavimo ir GAV skaičiavimo kontrolės procedūras.

22. GAV skaičiavimo procedūrų aprašas gali būti atskiras dokumentas (atskiri dokumentai) arba apskaitos politikos dalis.

23. GAV skaičiavimo procedūrų aprašas turi būti patvirtintas Valdybos. Jei GAV skaičiavimo procedūrų aprašas yra apskaitos politikos dalis, ši apskaitos politika turi būti patvirtinta Valdybos.

24. GAV skaičiavimo ir GAV skaičiavimo kontrolės procedūros turi užtikrinti, kad apskaičiuotas GAV būtų teisingas.

25. GAV skaičiavimo procedūrų apraše turi būti nurodyti turto vertės nustatymo principai ir modeliai, taikomi kiekvienam turto tipui, kuris yra numatytas investavimo strategijoje.

26. GAV skaičiavimo procedūrų apraše turi būti numatytos:

27. GAV skaičiavimo procedūros apima:

27.1. turto ir įsipareigojimų vertės nustatymo tvarką:

27.1.3. sandorių registravimo datą – apskaitoje registruojama sandorių sudarymo (prekybos) data ar atsiskaitymo data;

27.1.5. prioritetinių nepriklausomų duomenų šaltinių ir kiekvienos priemonės rūšies vertinimo modelių aprašymą bei jų pasirinkimo kriterijus;

27.1.6. išsamią kitų priemonių vertinimo tvarką, jeigu toks priemonių vertinimas nėra išsamiai aprašytas Metodikoje;

27.1.7. aplinkybes, kurioms susidarius gali būti (turi būti) keičiamas atitinkamos priemonės vertinimo modelis;

27.1.8. priemonės vertės koregavimo tvarką, kai atsižvelgiama į turimą priemonių skaičių ir priemonės likvidumą;

27.2. metinių mokesčių mokėjimo ar atskaitymų iš turto (pvz., atlyginimas valdymo įmonei, mokestis depozitoriumui už turto saugojimą, atlyginimas už audito paslaugas) tvarką;

27.3. paraiškų įsigyti vienetų arba juos išpirkti priėmimo pabaigos (valanda Y), vertybinių popierių bei kitų priemonių kainos fiksavimo ir GAV skaičiavimo terminus;

27.4. išsamią GAV skaičiavimo klaidų nustatymo, ištaisymo ir dėl to susidariusių nuostolių atlyginimo tvarką;

28. GAV skaičiavimo kontrolės procedūros apima:

28.1. nuolatinio (kiekvienos vertinimo dienos) GAV sudedamųjų dalių skaičiavimo ir GAV tikrinimo tvarką;

29. Nusprendus pakeisti investavimo strategiją ir (ar) įsigyti naujų priemonių, kurių vertinimas nėra aprašytas GAV skaičiavimo procedūrų apraše, GAV skaičiavimo procedūrų aprašas turi būti papildytas šia informacija.

IV SKYRIUS

PAGRINDINIAI GAV SKAIČIAVIMO REIKALAVIMAI IR PRINCIPAI

31. Jei įstatymai ar kiti teisės aktai reikalauja, kad GAV būtų skaičiuojama kiekvieną darbo dieną, tuomet kiekvienos darbo dienos GAV skaičiuojama ne vėliau kaip kitą darbo dieną po vertinimo dienos.

32. Skaičiuojant GAV, būtina atskirai apskaičiuoti:

33. Turtas ir įsipareigojimai turi būti įvertinami tikrąja verte, išskyrus Metodikoje ir (ar) taikomuose apskaitos standartuose nustatytus atvejus.

34. Turto ir įsipareigojimų tikroji vertė yra nustatoma remiantis rinkoje stebimais sandoriais (pvz., rinkoje dėl panašaus turto sudaryti sandoriai) arba rinkos informacija. Jei su turtu ir įsipareigojimais susijusių stebimų rinkos sandorių bei rinkos informacijos nėra, tikroji vertė nustatoma taikant vertinimo metodiką, pagal kurią daugiausia naudojami svarbūs rinkoje stebimi duomenys (pvz., rinkos palūkanų norma), o nestebimų duomenų naudojama kuo mažiau. Nustatant tikrąją vertę visais atvejais siekiama to paties tikslo – apskaičiuoti sumą, už kurią vertės nustatymo dieną sandorio šalys viena kitai įprastomis rinkos sąlygomis gali parduoti turtą ar paslaugas arba perleisti įsipareigojimą.

35. Turto vertinimo principai ir metodai turi būti taikomi nuosekliai. Kiekviena turto klasė paprastai turi būti vertinama vienodu principu ir metodu.

36. Turtas ir įsipareigojimai vertinami pagal Metodikos ir taikomų apskaitos standartų reikalavimus.

37. Jeigu priemonės į apskaitą traukiamos pagal sandorio sudarymo datą, turi būti gautas patvirtinimas, kad sandoris įvyko.

38. Skaičiuojant GAV užsienio valiuta įvertinto turto ir įsipareigojimų vertė nustatoma pagal vertinimo dieną apskaitoje taikomą euro ir užsienio valiutos santykį, nustatytą apskaitos politikoje, vadovaujantis Lietuvos Respublikos buhalterinės apskaitos įstatymu.

39. Jeigu nustatant vertinimo dienos GAV nėra galimybės nuolat nustatyti tam tikrų portfelio sudėtyje esančių priemonių vertinimo dienos kainos, turi būti laikomasi GAV skaičiavimo procedūrų apraše nustatyto paskutinės žinomos kainos kriterijaus.

40. Sąnaudos, pajamos, mokėtinos ir gautinos sumos, investicijų portfelio pokyčiai, susiję su priemonių pirkimu, pardavimu, taip pat vienetų skaičiaus pokyčiai, susiję su vienetų išleidimu ar išpirkimu, turi būti parodyti GAV skaičiavimuose pagal vertinimo dienos pabaigos duomenis.

41. Turto vertei skaičiuoti, valiutų kursams vertinti ir kitoms GAV sudedamosioms dalims (įsipareigojimams, atskaitymams ir pan.) skaičiuoti naudojama informacija turi būti gaunama iš oficialių šaltinių (pvz., Europos Centrinio Banko interneto svetainė, rinkos informacijos šaltinis).

44. Vieneto vertė turi būti skaičiuojama kiekvienai kolektyvinio investavimo subjekto ar jo subfondo vienetų klasei ir (ar) serijai atskirai.

45. GAV skaičiuojama pagal GAV skaičiavimo procedūrų apraše nustatytą tvarką ir vadovaujantis šiais principais:

45.1. paraiškos įsigyti vienetų arba juos išpirkti priimamos GAV skaičiavimo procedūrų apraše nustatyta tvarka iki X darbo dienos nustatytos Y valandos (angl. cut-off time). Nekilnojamojo turto, privataus kapitalo kolektyvinio investavimo subjekto ir kolektyvinio investavimo subjekto, investuojančio į kitus kolektyvinio investavimo subjektus, steigimo dokumentuose nurodomas konkretus paraiškų įsigyti vienetų arba juos išpirkti priėmimo pradžios ir pabaigos laikas. Šiuo atveju X darbo diena gali būti apibrėžta kaip tam tikras laikotarpis. Pateikiant paraišką įsigyti vienetų, investuotojui nereikia nurodyti įsigyjamų vienetų skaičiaus;

45.2. jei paraiškos įsigyti vienetų arba juos išpirkti pateikiamos po nustatytos Y valandos, skaičiuojant X darbo dienos GAV į jas neatsižvelgiama. Paraiškos įsigyti vienetų arba juos išpirkti įvertinamos skaičiuojant kitos (X + 1) darbo dienos GAV, išskyrus Metodikos 45.3 papunktyje nustatytą atvejį;

45.3. paraiškos įsigyti vienetų arba juos išpirkti, pateiktos pasibaigus paraiškų priėmimo laikui, – ketinant įsigyti arba parduoti nekilnojamojo turto, privataus kapitalo kolektyvinio investavimo subjekto ir (ar) kolektyvinio investavimo subjekto, investuojančio į kitus kolektyvinio investavimo subjektus, vienetus – anuliuojamos;

45.4. pasibaigus paraiškų įsigyti vienetų arba juos išpirkti priėmimo laikui (Y), taip pat prekybai prekybos vietose, prieš pradedant paraiškų vykdymo procedūrą skaičiuojama tos (X) darbo dienos GAV ir pagal ją apskaičiuojama vieneto vertė, išskyrus Metodikos 45.3 papunktyje nustatytą atvejį;

45.5. apskaičiavus vieneto vertę, vykdomos (X – 1) darbo dieną po Y valandos gautos, išskyrus paraiškas įsigyti vienetų arba juos išpirkti, anuliuojamas pagal Metodikos 45.3 papunkčio reikalavimus, ir X darbo dieną iki Y valandos gautos paraiškos;

46. Sudėtinis kolektyvinio investavimo subjektas privalo turėti vieną bendrą visiems subfondams paraiškų įsigyti vienetų arba juos išpirkti priėmimo pabaigos laiką (angl. cut-off time).

V SKYRIUS

TURTO VERTĖS SKAIČIAVIMAS

48. Priemonės, kuriomis prekiaujama prekybos vietose, vertinamos taip:

48.1. nuosavybės vertybiniai popieriai ir kolektyvinio investavimo subjektų vienetai – pagal GAV skaičiavimo procedūrų apraše nurodytą ir viešai paskelbtą pagrindinės rinkos paskutinės prekybos sesijos uždarymo kainą (angl. closing price);

49. Jeigu per paskutinę prekybos sesiją priemonė nebuvo kotiruojama, tikroji vertė nustatoma pagal paskutinę žinomą, tačiau ne daugiau kaip prieš 30 dienų buvusią viešai paskelbtą pagrindinės rinkos paskutinės prekybos sesijos vidutinę rinkos kainą arba uždarymo kainą, jei nuo paskutinės prekybos dienos neįvyko įvykių, dėl kurių dabartinė rinkos kaina yra reikšmingai mažesnė ar didesnė nei paskutinė žinoma kaina.

50. Jeigu priemonė nebuvo kotiruojama ilgiau nei 30 dienų iki vertinimo dienos arba buvo kotiruojama rečiau, nei nustatyta GAV skaičiavimo procedūrų apraše, jos tikroji vertė nustatoma taip pat, kaip priemonių, kuriomis prekybos vietose neprekiaujama.

51. Jeigu priemonių prekyba užsienio prekybos vietose, pagal kurių duomenis vertinama priemonės vertė, nėra pasibaigusi, taikoma paskutinė žinoma prekybos kaina (angl. last traded price) arba tikėtina pardavimo kaina, jei po paskutinės prekybos dienos paaiškėjo aplinkybės, dėl kurių paskutinė viešai paskelbta pagrindinės rinkos paskutinės prekybos sesijos vidutinė rinkos kaina arba uždarymo kaina yra reikšmingai mažesnė ar didesnė.

52. Jeigu Metodikos 50 punkte nurodytas atvejis pasikartoja kelis kartus, valdymo įmonė ir investicinė bendrovė, kurios valdymas nėra perduotas valdymo įmonei, turi nuspręsti, ar tolesnis tokių priemonių priskyrimas prie priemonių, kuriomis prekiaujama prekybos vietose, yra pagrįstas ir ar jų vertė neturėtų būti nuolat nustatoma kaip priemonių, kuriomis prekybos vietose neprekiaujama, vertė.

53. Priemonės, kuriomis prekybos vietose neprekiaujama, vertinamos tokia tvarka:

53.1. nuosavybės vertybiniai popieriai:

53.1.1. pagal nepriklausomo verslo vertintojo, turinčio teisę verstis tokia veikla, turto vertinimo ataskaitą, atitinkančią Lietuvos Respublikos turto ir verslo vertinimo pagrindų įstatymo (toliau – Turto ir verslo vertinimo pagrindų įstatymas) reikalavimus. Turto vertinimo ataskaita galima remtis, jei nuo vertinimo praėjo ne daugiau kaip vieni metai ir neatsirado išimtinių ar naujų svarbių aplinkybių, dėl kurių dabartinė rinkos kaina gali būti reikšmingai mažesnė ar didesnė nei vertintojo nustatytoji;

53.1.2. jei Metodikos 53.1.1 papunktyje numatytas vertinimas neatliktas arba netenkinamos 53.1.1 punkte nustatytos sąlygos, vertinama pagal tikėtiną pardavimo kainą, nustatytą pagal parinktą vertinimo modelį (nurodytą GAV skaičiavimo procedūrų apraše), kuris finansų rinkoje yra taikomas ir pripažintas;

53.2. ne nuosavybės vertybiniai popieriai ir pinigų rinkos priemonės – pagal taikomų apskaitos standartų reikalavimus;

53.3. išvestinės priemonės – pagal taikomų apskaitos standartų reikalavimus ir (arba) pagal tikėtiną pardavimo kainą, nustatytą pagal parinktą vertinimo modelį (nurodytą GAV skaičiavimo procedūrų apraše), kuris finansų rinkoje yra taikomas ir pripažintas;

53.4. kolektyvinio investavimo subjekto vienetai – pagal kolektyvinio investavimo subjekto nustatytą GAV arba paskutinę viešai paskelbtą išpirkimo kainą;

53.6. grynieji pinigai ir lėšos kredito įstaigose, išskyrus terminuotuosius indėlius, vertinami nominaliąja verte;

53.7. nekilnojamasis turtas vertinamas rinkos verte pagal nepriklausomo turto vertintojo, turinčio teisę atlikti vertinimą, pateiktą turto vertinimo ataskaitą, atitinkančią Turto ir verslo vertinimo pagrindų įstatymo reikalavimus:

53.7.1. suderintosios investicinės kintamojo kapitalo bendrovės – nekilnojamojo turto objektas vertinamas ne rečiau kaip kartą per metus, jei nebuvo esminių ekonominių ar nekilnojamojo turto rinkos kainų pokyčių, dėl kurių reikia naujo vertinimo;

53.7.2. kitais atvejais – nekilnojamojo turto objektas vertinamas ne rečiau, nei nustatyta Kolektyvinio investavimo subjektų įstatyme;

53.7.3. jei buvo esminių ekonominių arba nekilnojamojo turto rinkos kainų pokyčių, atliekamas naujas nekilnojamojo turto vertinimas: suderintosios investicinės kintamojo kapitalo bendrovės atveju – kiekvieną kartą, kai sudaromos finansinės ataskaitos, kitais atvejais – kiekvieną kartą skelbiant GAV;

53.8. įmonės, kurios pagrindinį turtą sudaro nekilnojamasis turtas, nuosavybės vertybiniai popieriai, kuriais nėra prekiaujama prekybos vietose, turi būti vertinami, kaip nurodyta Metodikos 53.1.1 arba 53.1.2 papunktyje, kartu atsižvelgiant į nekilnojamojo turto rinkos vertę, pagal nepriklausomo turto vertintojo, turinčio teisę atlikti vertinimą, pateiktą vertinimo ataskaitą, atitinkančią Turto ir verslo vertinimo pagrindų įstatymo reikalavimus;

VI SKYRIUS

iš turto ATSKAITOMŲ IŠLAIDŲ vertinimas

54. Atskaitymai iš pensijų fondo turto valdymo įmonės naudai pagal Pensijų kaupimo įstatymą ir pensijų fondo išlaidos, kurios yra reguliarios ir kurių įprastai yra numatytas metinis dydis (leidžiamos pagal Papildomo savanoriško pensijų kaupimo įstatymą, pvz., atlyginimas valdymo įmonei už pensijų fondo valdymą, mokestis depozitoriumui už turto saugojimą), turi būti vertinami kaupimo principu (kiekvieną darbo dieną). Atskaitymai nuo dalyvio pensijų sąskaitoje apskaičiuotų lėšų vidutinės metinės vertės yra tiesiogiai atskaičiuojami iš vieneto vertės, o sukauptų vienetų skaičius dalyvio sąskaitoje nėra mažinamas.

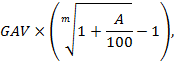

55. Jeigu atskaitymų nuo dalyvio pensijų sąskaitoje apskaičiuotų lėšų vidutinės metinės vertės dydis nustatytas procentais, atskaitymai iš GAV turi būti atliekami kiekvieną darbo dieną GAV mažinant šiuo dydžiu:

kur:

GAV – darbo dienos pensijų fondo GAV dydis;

A – numatytas atskaitymų nuo dalyvio pensijų sąskaitoje apskaičiuotų lėšų vidutinės metinės vertės dydis, išreikštas procentais;

m – darbo arba kalendorinių dienų skaičius per metus.

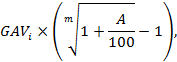

Atskaitymai nuo dalyvio pensijų sąskaitoje apskaičiuotų lėšų vidutinės metinės vertės atliekami kiekvieną darbo dieną padalijant suskaičiuotą atskaitymų nuo pensijų fondo turto dydį kiekvienam dalyviui proporcingai pagal turimų pensijų fondo vienetų skaičių arba skaičiuojant individualiai, i-ajam pensijų fondo dalyviui tenkantį GAV dydį mažinant šiuo dydžiu:

kur:

GAVi – darbo dienos pensijų fondo GAV dydis, tenkantis i-ajam pensijų fondo dalyviui;

A – numatytas atskaitymų nuo dalyvio pensijų sąskaitoje apskaičiuotų lėšų vidutinės metinės vertės dydis, išreikštas procentais;

m – darbo arba kalendorinių dienų skaičius per metus.

56. Iš kolektyvinio investavimo subjekto turto atskaitomos išlaidos, kurios yra reguliarios ir kurių įprastai yra numatytas metinis dydis (pavyzdžiui, atlyginimas valdymo įmonei už kolektyvinio investavimo subjekto valdymą, mokestis depozitoriumui už turto saugojimą), turi būti vertinamos kaupimo principu – kiekvieną kartą skaičiuojant GAV (kiekvieną vertinimo dieną).

VII SKYRIUS

pensijų fondų, veikiančių pagal Pensijų kaupimo įstatymą, TURTO ĮSIGIJIMO (PARDAVIMO) SĄNAUDŲ PADENGIMAS

57. Valdymo įmonės pensijų fondų, veikiančių pagal Pensijų kaupimo įstatymą, turto įsigijimo (pardavimo) sąnaudas (mokesčius vertybinių popierių viešosios apyvartos tarpininkams, investicijų pervedimo išlaidas, rinkų mokesčius ir kt.) turi padengti iš nuosavų lėšų, gautų iš atskaitymų, skaičiuojamų nuo dalyvio pensijų sąskaitoje apskaičiuotų lėšų vidutinės metinės vertės.

58. Vadovaujantis Metodikos 57 punkto nuostatomis, kiekvieną kartą, kai pensijų fondo lėšų investavimo metu patiriama turto įsigijimo (pardavimo) sąnaudų, GAV nėra mažinama patirtų sąnaudų dydžiu.

59. Kadangi įsigyjant kolektyvinio investavimo subjektų vienetų įsigijimo sąnaudos gali būti įskaičiuotos į šių vienetų kainą ir išreikštos kaip pirkimo ir pardavimo kainų skirtumas, tokiu atveju šių priemonių įsigijimo momentu esantis vienetų pirkimo ir pardavimo kainų skirtumas prilyginamas įsigijimo sąnaudoms.

60. Įsigijimo (pardavimo) sąnaudas valdymo įmonė turi kompensuoti ne vėliau kaip per 30 dienų po jų patyrimo, pervesdama į pensijų fondo sąskaitą sumą, lygią patirtų turto įsigijimo (pardavimo) sąnaudų dydžiui.

VIII SKYRIUS

GAV SKAIČIAVIMO KLAIDOS

62. Valdymo įmonė ir investicinė bendrovė, kurios valdymas nėra perduotas valdymo įmonei, ne vėliau kaip per 7 darbo dienas po GAV skaičiavimo klaidų nustatymo turi apskaičiuoti teisingą GAV ir vieneto vertę bei jų pokyčius. Jei dėl GAV skaičiavimo klaidos vieneto vertė buvo apskaičiuota neteisingai, ši informacija turi būti pateikta Lietuvos bankui. Pateikiama informacija turi būti išsami, nurodomos GAV skaičiavimo klaidos priežastys, dydis, kada ji padaryta (data), kaip pasikeitė GAV ir vieneto vertė, ir ar dėl jos turi būti dalyviams kompensuojama, ir iš kokių lėšų.

63. Jei dėl GAV skaičiavimo klaidos vieneto vertė buvo apskaičiuota neteisingai, o skirtumas tarp anksčiau klaidingai apskaičiuotos vertės ir teisingai, pagal Metodikos ir apskaitos standartų reikalavimus, apskaičiuotos vertės sudaro ne mažiau kaip 0,1 procento teisingos, pagal Metodikos ir apskaitos standartų reikalavimus, apskaičiuotos vieneto vertės, esamiems ir pasitraukusiems dalyviams nuostoliai turi būti atlyginti iš nuosavų valdymo įmonės lėšų. Kai skirtumas yra mažesnis nei 0,1 proc., jis gali būti neatlyginamas. Valdymo įmonė gali GAV skaičiavimo procedūrų apraše numatyti mažesnį nei 0,1 proc. skirtumą tarp klaidingai apskaičiuotos ir teisingai, pagal Metodikos ir apskaitos standartų reikalavimus, apskaičiuotos vertės, kuriam susidarius ji turėtų atlyginti nuostolius iš nuosavų lėšų.