Suvestinė redakcija nuo 2008-12-24 iki 2015-03-06

Įsakymas paskelbtas: Žin. 2008, Nr. 78-3083, i. k. 1082050ISAK001K-229

LIETUVOS RESPUBLIKOS FINANSŲ MINISTRO

ĮSAKYMAS

DĖL VIEŠOJO SEKTORIAUS APSKAITOS IR FINANSINĖS ATSKAITOMYBĖS 22-OJO STANDARTO PATVIRTINIMO

2008 m. liepos 4 d. Nr. 1K-229

Vilnius

Vadovaudamasis Lietuvos Respublikos buhalterinės apskaitos įstatymo (Žin., 2001, Nr. 99-3515; 2003, Nr. 123-5586; 2007, Nr. 68-2654) 3 straipsnio 5 dalimi:

1. Tvirtinu 22-ąjį viešojo sektoriaus apskaitos ir finansinės atskaitomybės standartą „Turto nuvertėjimas“ (pridedama).

2. Šis standartas turi būti taikomas sudarant 2010 m. sausio 1 d. ir vėliau prasidedančių laikotarpių finansinių ataskaitų rinkinį.

Punkto pakeitimai:

Nr. 1K-444, 2008-12-18, Žin., 2008, Nr. 147-5920 (2008-12-23), i. k. 1082050ISAK001K-444

PATVIRTINTA

Lietuvos Respublikos finansų ministro 2008 m. liepos 4 d. įsakymu Nr. 1K-229

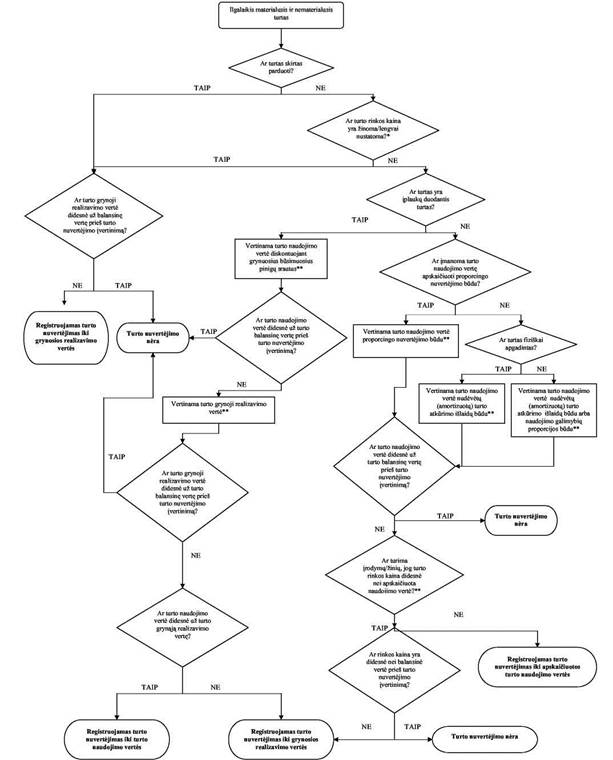

22-ASIS VIEŠOJO SEKTORIAUS APSKAITOS IR FINANSINĖS ATSKAITOMYBĖS STANDARTAS „TURTO NUVERTĖJIMAS“

I. BENDROSIOS NUOSTATOS

1. 22-asis viešojo sektoriaus apskaitos ir finansinės atskaitomybės standartas „Turto nuvertėjimas“ (toliau – šis standartas) nustato, kada ir kaip turi būti vertinamas, registruojamas apskaitoje ir rodomas viešojo sektoriaus subjekto finansinėse ataskaitose turto nuvertėjimas ir jo atkūrimas.

2. Šis standartas vienodai taikomas ir viešojo sektoriaus subjektui, rengiančiam atskirų finansinių ataskaitų rinkinį, ir viešojo sektoriaus subjektui, rengiančiam konsoliduotųjų finansinių ataskaitų rinkinį.

3. Šis standartas yra taikomas turto nuvertėjimui, išskyrus:

3.1. ilgalaikio ir trumpalaikio finansinio turto, išskyrus pinigus, nuvertėjimą, kuris registruojamas apskaitoje ir rodomas finansinėse ataskaitose pagal 17-ojo viešojo sektoriaus apskaitos ir finansinės atskaitomybės standarto „Finansinis turtas ir finansiniai įsipareigojimai“ reikalavimus;

4. Šiame standarte vartojamos sąvokos:

Įplaukų duodantis viešojo sektoriaus subjekto turtas – turtas, kurį viešojo sektoriaus subjektas valdo, juo disponuoja ir jį naudoja įplaukoms iš komercinės veiklos gauti.

Įplaukų duodančio turto naudojimo vertė – dabartinė vertė grynųjų būsimųjų pinigų srautų, kuriuos tikimasi gauti įplaukų duodantį viešojo sektoriaus subjekto turtą naudojant ir (arba) jį perleidus.

Įplaukų duodančio turto vienetas – mažiausias turto vienetas, kurį nuolat naudojant gaunamos įplaukos, paprastai nepriklausančios nuo įplaukų, gaunamų naudojant kitą turto vienetą.

Įplaukų neduodančio turto naudojimo vertė – dabartinė turto vertė, apskaičiuojama įvertinus įplaukų neduodančio turto panaudojimo galimybes.

Viešojo sektoriaus subjekto turto nuvertėjimas – į apskaitą įtraukto turto vieneto balansinės vertės sumažėjimas.

Viešojo sektoriaus subjekto turto nurašymas iš apskaitos – turto vieneto išbraukimas iš tą turtą valdančio, naudojančio ir juo disponuojančio viešojo sektoriaus subjekto buhalterinės apskaitos registrų.

5. 6–22 ir 56–64 punktuose vartojama sąvoka „turtas“ atitinka sąvoką „nematerialusis ir ilgalaikis materialusis turtas“, o sąvoka „turi turto“ reiškia, kad viešojo sektoriaus subjektas tą turtą valdo, naudoja ir juo disponuoja. Kitos šiame standarte vartojamos sąvokos suprantamos taip, kaip jos apibrėžtos Lietuvos Respublikos viešojo sektoriaus atskaitomybės įstatyme (Žin., 2007, Nr. 77-3046) ir kituose viešojo sektoriaus apskaitos ir finansinės atskaitomybės standartuose (toliau – VSAFAS).

II. NEMATERIALIOJO IR ILGALAIKIO MATERIALIOJO TURTO NUVERTĖJIMO POŽYMIAI

6. Sudarydamas finansines ataskaitas, viešojo sektoriaus subjektas turi nustatyti, ar yra turto nuvertėjimo požymių. Jeigu yra tokių požymių, viešojo sektoriaus subjektas turi nustatyti turto atsiperkamąją vertę, kaip nustatyta šio standarto III skyriuje, ir palyginti ją su turto balansine verte. Jeigu turto balansinė vertė yra didesnė už jo atsiperkamąją vertę, turtas yra nuvertėjęs. 9 punkte yra nurodyti pagrindiniai turto nuvertėjimo požymiai.

7. Nesant turto nuvertėjimo požymių, turto atsiperkamoji vertė nėra nustatoma, ir turto nuvertėjimas nėra vertinamas.

8. Literatūros, mokslo ir meno kūrinių, kilnojamų, nekilnojamų kultūros vertybių ir kitų vertybių, išskyrus kilnojamųjų kultūros vertybių konservavimo ir restauravimo, o nekilnojamųjų kultūros vertybių tvarkybos išlaidų dalį, nuvertėjimo požymiai nėra vertinami, išskyrus tuos atvejus, kai nurodyti kūriniai ir vertybės buvo sugadinti.

9. Pagrindiniai turto nuvertėjimo požymiai yra šie:

9.1. Išoriniai požymiai:

9.1.2. per ataskaitinį laikotarpį turto rinkos vertė sumažėjo reikšmingai daugiau, negu būtų sumažėjusi dėl įprastinio turto naudojimo per tą patį laikotarpį;

9.1.3. per ataskaitinį laikotarpį viešojo sektoriaus subjekto veiklos technologinėje, teisinėje aplinkoje arba vyriausybės politikoje įvyko reikšmingų pokyčių, susijusių su viešojo sektoriaus subjekto turimo turto naudojimo apimtimi ir pobūdžiu, kurie daro neigiamą poveikį viešojo sektoriaus subjekto veiklos rezultatams.

9.2. Vidiniai požymiai:

9.2.2. viešojo sektoriaus subjektas turi turto, kuris dar nėra visiškai nudėvėtas (amortizuotas), tačiau jau nebenaudojamas veikloje;

9.2.3. per ataskaitinį laikotarpį įvyko (arba jie yra tikėtini netolimoje ateityje) reikšmingų ilgalaikių pokyčių, susijusių su turto naudojimo apimtimi ir pobūdžiu, tokių kaip turto galimybių neišnaudojimas (prastovos); planuojama nutraukti ar restruktūrizuoti veiklą, kurią vykdant naudojamas šis turtas; planuojama perleisti turtą anksčiau, negu iki tol tikėtasi, ir panašūs pokyčiai, darantys neigiamą poveikį viešojo sektoriaus subjekto veiklos rezultatams.

Pavyzdys. Jeigu mokyklos pastato paskirtis yra pakeičiama ir jis pradedamas naudoti kaip sandėlis, šis pokytis gali lemti pastato nuvertėjimą;

9.2.4. viešojo sektoriaus subjektas turi nebaigtų statyti objektų, kurių nežadama užbaigti arba kuriuos užbaigti būtų ekonomiškai nenaudinga;

9.2.5. iš turto nuomos gaunamos pajamos nepadengia to turto nusidėvėjimo (amortizacijos) ir kitų to turto eksploatavimo išlaidų;

9.2.7. pinigų srautai iš įplaukų duodančio turto naudojant jį uždirbamos pajamos yra reikšmingai mažesni nei buvo numatyta;

10. Viešojo sektoriaus subjektas gali nustatyti ir kitus turto nuvertėjimo požymius, kuriems atsiradus taip pat reikės nustatyti turto atsiperkamąją vertę. Turto nuvertėjimo požymiai turi būti tiesiogiai susiję su turto, kuriam yra taikomi šie požymiai, nuvertėjimu arba naudojimo apimties arba pobūdžio pasikeitimu.

11. Turtui sugedus turi būti vertinama, ar gedimas yra paprastas ir reikia einamojo remonto, ar gedimas yra didesnis nei atsiradęs dėl įprastinio turto nusidėvėjimo. Jeigu gedimas yra paprastas, turto nuvertėjimas nėra vertinamas, o turto remonto išlaidos yra pripažįstamos to ataskaitinio laikotarpio, kuriuo jos yra patiriamos, pagrindinės veiklos sąnaudomis. Jei turto gedimas reikalauja esminio pagerinimo, kurį numatoma atlikti artimiausioje ateityje, t. y. per ne ilgesnį nei dvylika mėnesių laikotarpį, tokio turto nuvertėjimas nėra vertinamas, tačiau informacija apie numatomą atlikti konkretaus turto esminį pagerinimą turi būti pateikta finansinių ataskaitų aiškinamajame rašte (toliau – aiškinamasis raštas).

Pavyzdys. Dėl natūralaus nusidėvėjimo sugedus automobilio detalėms, šios detalės yra keičiamos. Šiuo atveju turto nuvertėjimas nėra vertinamas, o paprastojo remonto sąnaudos pripažįstamos tuomet, kai yra atliekamas remontas.

12. Viešojo sektoriaus subjektas, vertindamas, ar statybos darbų sustabdymas reiškia turto (nebaigtos statybos) nuvertėjimą, turi atsižvelgti į tai, ar statybos darbai yra laikinai atidedami, ar išlieka ketinimai ir yra patvirtinti planai tęsti darbus, ar statybos darbų nenumatoma baigti. Jeigu statybos darbai yra tik nukeliami iki konkrečios datos ateityje, ne ilgesniam nei dvylikos mėnesių laikotarpiui, turto nuvertėjimas nėra vertintinas.

13. Jeigu yra turto nuvertėjimo požymių, net jeigu turtas nėra nuvertėjęs, turi būti peržiūrimas ir, jeigu reikia, koreguojamas turto naudingo tarnavimo laikas arba turto likvidacinė vertė pagal 12-ojo VSAFAS „Ilgalaikis materialusis turtas“ ir 13-ojo VSAFAS „Nematerialusis turtas“ reikalavimus.

Pavyzdys. Viešoji įstaiga turi kompiuterį, naudojamą buhalterinei apskaitai. Likęs kompiuterio naudingo tarnavimo laikas – 2 metai, likutinė vertė – 1000 litų. Yra priimtas sprendimas įdiegti naują apskaitos sistemą. Manoma, kad naujoji sistema bus įdiegta po vienerių metų. Kadangi turimas kompiuteris neatitinka naujos apskaitos sistemos reikalavimų, jis nebebus naudojamas įstaigos veikloje įdiegus naują sistemą. Kadangi kompiuterio atsiperkamoji vertė viršija jo balansinę vertę, kompiuteris nėra nuvertėjęs, tačiau yra koreguojamas likęs naudingo tarnavimo laikas iki 1 metų.

III. NEMATERIALIOJO IR ILGALAIKIO MATERIALIOJO TURTO ATSIPERKAMOJI VERTĖ

14. Turto atsiperkamoji vertė yra nustatoma pagal šio standarto 1 priede pateiktą schemą. Siekiant nustatyti turto atsiperkamąją vertę, reikėtų nustatyti ir palyginti to turto grynąją realizavimo vertę, kuri aprašyta 20–22 punktuose, ir jo naudojimo vertę (įplaukų duodančio turto ir įplaukų neduodančio turto naudojimo vertė nustatoma skirtingai, kaip aprašyta 23–44 punktuose), išskyrus, kai tai nebūtina (15, 16 ir 18 punktai). Jei nustatyta bent viena iš šių verčių yra didesnė už turto balansinę vertę, laikoma, kad turtas nėra nuvertėjęs, ir kitos vertės nustatyti nebūtina.

15. Turto naudojimo vertės galima neskaičiuoti ir kaip turto atsiperkamoji vertė gali būti panaudota jo grynoji realizavimo vertė, jei nustatyta turto grynoji realizavimo vertė mažesnė už to turto balansinę vertę ir jei nėra priežasties manyti, kad turto naudojimo vertė reikšmingai viršija grynąją realizavimo vertę, pavyzdžiui, kai turtas laikomas siekiant jį privatizuoti ar kitaip perleisti.

16. Turto naudojimo vertė nėra vertinama ir turto atsiperkamoji vertė yra prilyginama jo grynajai realizavimo vertei tų ilgalaikio materialiojo turto vienetų, kurie, remiantis 12-uoju VSAFAS „Ilgalaikis materialusis turtas“, yra registruojami apskaitoje taikant tikrosios vertės metodą.

17. Jeigu viešojo sektoriaus subjektas dėl tam tikrų aplinkybių visiškai negali naudoti turto savo veikloje, tokio turto naudojimo vertė yra lygi nuliui. Tokiais atvejais turi būti įvertinama turto grynoji realizavimo vertė. Jeigu turto grynoji realizavimo vertė taip pat lygi nuliui arba jos neįmanoma įvertinti, apskaitoje yra registruojamas turto nuvertėjimas, lygus to turto likutinei vertei (kuri taip pat yra ir balansinė vertė) turto nuvertėjimo nustatymo metu.

Pavyzdys. Eismo įvykio metu lengvasis automobilis buvo labai smarkiai sugadintas ir nebegali būti naudojamas. Automobilio likutinė vertė prieš eismo įvykį sudarė 30 000 litų. Nors automobilis nebegali būti toliau naudojamas, gali būti realizuojamos jo atsarginės dalys, kurių grynoji realizavimo vertė yra vertinama 5 000 litų. Šiuo atveju turto nuvertėjimas sudaro 25 000 litų (30 000 – 5 000 = 25 000), o turto balansinė vertė sumažinama iki 5 000 litų.

18. Net jeigu turto, kurio nuvertėjimas yra vertinamas, nenumatoma parduoti, tačiau viešojo sektoriaus subjektas turi įrodymų, kad to turto grynoji realizavimo vertė yra didesnė negu to turto balansinė vertė prieš nuvertėjimo įvertinimą, turto naudojimo vertės nustatyti nebūtina (nes turtas nėra nuvertėjęs).

Pavyzdys. Viešojo sektoriaus subjektas vertina lengvojo automobilio, kurio balansinė vertė sudaro 2000 litų, atsiperkamąją vertę. Nors šio automobilio nenumatoma parduoti, tačiau, išnagrinėjus rinkos pasiūlymus, buvo nesunkiai nustatyta, jog šis automobilis gali būti parduotas už 3000 litų. Pardavimo išlaidos sudarytų 100 litų. Kadangi automobilio grynoji realizavimo vertė (2900 litų) yra didesnė už jo balansinę vertę, turtas nėra nuvertėjęs.

IV. TURTO GRYNOJI REALIZAVIMO VERTĖ

20. Turto grynoji realizavimo vertė apskaičiuojama atsižvelgiant į:

20.1. sandoryje tarp nesusijusių šalių nurodytą pardavimo kainą (atitinkamai pakoreguota atimant iš jos tiesiogines turto perleidimo išlaidas);

20.2. rinkos kainą, jei pardavimo sutartis nesudaroma, tačiau analogišku turtu prekiaujama aktyviojoje rinkoje. Turto rinkos kaina yra pirkėjų rinkoje siūloma kaina;

20.3. jei pardavimo sutartis nesudaroma ir jei esant turto aktyviajai rinkai pirkėjai kainos nesiūlo, kelių paskutinių analogiškų sandorių rinkoje kainų vidurkį, jeigu per laikotarpį nuo sandorio dienos iki turto atsiperkamosios vertės nustatymo dienos reikšmingai nepasikeitė ekonominės sąlygos;

20.4. jei pardavimo sutartis nesudaroma ir aktyviosios turto, kurio nuvertėjimas vertinamas, rinkos nėra – pagal galimą gauti objektyvią informaciją apie tai, kokią sumą viešojo sektoriaus subjektas būtų galėjęs gauti paskutinę ataskaitinio laikotarpio dieną iš turto perleidimo, jei sandoris būtų sudarytas tarp išmanančių ir ketinančių sudaryti sandorį nesusijusių šalių, atėmus galimas perleidimo išlaidas. Nustatydamas šią sumą, viešojo sektoriaus subjektas atsižvelgia į tame pačiame veiklos sektoriuje pastaruoju metu dėl panašaus turto įvykusių sandorių rezultatus.

21. Turto grynoji realizavimo vertė neturi būti nustatoma pagal priverstinio pardavimo atveju sutartą kainą – nebent viešojo sektoriaus subjektas būtų priverstas parduoti turtą nedelsdamas.

22. Nustatant turto grynąją realizavimo vertę, iš įvertintos pardavimo kainos atimamos galimos tokio perleidimo išlaidos, išskyrus tas, kurios jau buvo pripažintos įsipareigojimais. Galimų turto perleidimo išlaidų pavyzdžiai gali būti juridinės išlaidos, turto pardavimo aukciono organizavimo, dokumentų išdavimo ir panašios sandorių išlaidos, turto išvežimo ir kitos tiesioginės su pardavimu susijusios išlaidos. Išlaidos, susijusios su darbo santykių nutraukimu, viešojo sektoriaus subjekto veiklos susiaurinimu ar reorganizavimu ir susidarančios perleidžiant turtą, nepriskiriamos prie turto perleidimo išlaidų.

Pavyzdžiui, 20X2 metais nusprendusi parduoti turimas transporto priemones, viešoji įstaiga pasirašė sutartį su nepriklausomais turto vertintojais parduodamo turto rinkos kainai nustatyti. Turto vertintojai nustatė rinkos vertę ir 20X2 metų pabaigoje apskaitoje buvo užregistruotas 20 tūkst. litų įsipareigojimas turto vertintojams už suteiktas paslaugas. Nustatant turto grynąją realizavimo vertę 20X2 metų pabaigoje, iš įvertintos pardavimo kainos nebeturi buti atimamas apskaitoje įregistruotas 20 tūkst. litų įsipareigojimas.

V. ĮPLAUKŲ DUODANČIO TURTO NAUDOJIMO VERTĖ

23. Šiame skyriuje vartojama sąvoka „turtas“ atitinka sąvoką „įplaukų duodantis nematerialusis ir ilgalaikis materialusis turtas“.

24. Jei nuolat naudojamas atskiras turto vienetas neduoda įplaukų, kurias būtų galima pagrįstai atskirti nuo kito turto duodamų įplaukų, viešojo sektoriaus subjektas turi apskaičiuoti įplaukų duodančio turto vieneto (šiuo atveju visos turto grupės), kuriam tas turtas priklauso, atsiperkamąją vertę. Tačiau nuvertėjus atskiram turto vienetui (pavyzdžiui, įvykus stichinei nelaimei, padariusiai reikšmingą poveikį vieno tam tikro turto vieneto vertei, arba nusprendus neužbaigti vieno tam tikro statybos projekto), atsiperkamoji vertė apskaičiuojama to atskiro turto vieneto.

Pavyzdys. Jeigu viešojo sektoriaus subjektas gali apskaičiuoti atskiros patalpos duodamas įplaukas, jis neturi jos priskirti visam pastatui ir mažiausiu įplaukų duodančiu vienetu turi laikyti atskirą patalpą. Jeigu to padaryti neįmanoma, reikėtų apskaičiuoti viso pastato, kuriam ta patalpa priklauso, atsiperkamąją vertę.

25. Jei atskiras turto vienetas neduoda įplaukų, viešojo sektoriaus subjektas gali pasirinkti įvairių požymių, pagal kuriuos turtas grupuojamas į įplaukų duodančius vienetus (šiuo atveju į turto grupes). Pavyzdžiui, turtas gali buti priskiriamas prie tam tikros turto grupės pagal struktūrinius padalinius, įplaukų pobūdį ir pan.

26. Gali buti atvejų, kai neįmanoma arba netikslinga turtą skaidyti į atskirus įplaukų duodančius vienetus. Tokiu atveju visas toks turtas vertinamas kaip vienas įplaukų duodantis turto vienetas.

Pavyzdys. Viešojo sektoriaus subjektas, kurio pagrindinė veikla yra keleivių vežimas, teikia paslaugas, veždamas penkiais skirtingais miesto maršrutais. Tas pats autobusas skirtingomis dienomis gali važiuoti skirtingais maršrutais ir įplaukos iš kiekvieno maršruto gali buti nustatomos atskirai. Vienas iš maršrutų yra nepelningas. Kadangi viešojo sektoriaus subjektas negali atsisakyti šio maršruto, mažiausias įplaukų duodantis vienetas yra visi viešojo sektoriaus subjekto autobusai.

27. Siekiant nustatyti įplaukų duodantį turto vienetą, sudaroma kiek įmanoma mažiau atskirų turto vienetų apimanti grupė ir į ją įtraukiamas visas turtas, duodantis tiesiogiai susijusį įplaukų iš nuolatinio turto naudojimo srautą. Svarbu, kad to paties turto ar tos pačios turto grupės įplaukų duodančio turto vienetai būtų vienodai grupuojami visais ataskaitiniais laikotarpiais, jeigu nėra pagrindo keisti jų grupavimą.

28. Įplaukų duodančio turto vieneto naudojimo vertė yra lygi grynųjų būsimųjų pinigų srautų dabartinei vertei, kuri apskaičiuojama diskontuojant grynuosius būsimuosius pinigų srautus, kuriuos numatoma gauti naudojant turtą ir jį perleidžiant pagal šią formulę:

| DV = |

PS1 |

+ |

PS2 |

+ ... + |

PSn |

, kai |

| (1+d)1 |

(1+d)2 |

(1+d)n |

DV – grynųjų būsimųjų pinigų srautų dabartinė vertė;

PS1 ... PSn – 1-ojo–n-ojo laikotarpio grynieji būsimieji pinigų srautai, kurie apskaičiuojami iš busimų įplaukų atėmus busimas išmokas (prielaidos nurodomos šio standarto 30 punkte, įtrauktinos ar neįtrauktinos įplaukos ir išmokos – 31 ir 32 punktuose);

d – diskonto norma, išreikšta vieneto dalimis (paaiškinimai dėl diskonto normos pateikti 17-ajame VSAFAS „Finansinis turtas ir finansiniai įsipareigojimai“);

1 ... n – laikotarpiai, kurių grynieji būsimieji pinigų srautai skaičiuojami.

29. Paskutiniojo (n-ojo) laikotarpio pinigų srautas PSn apima ir pinigų sumą, kurią tikimasi gauti perleidus turtą, jei tos sumos galima pagrįstai tikėtis.

Pavyzdys. Skaičiuojama būsimųjų pinigų srautų iš nuomojamų patalpų dabartinė vertė. Skaičiavimui naudojamas laikotarpis – 5 metai. Per ataskaitinį laikotarpį įplaukos iš nuomojamų patalpų sudarė 100 000 litų. Planuojama, kad patalpų pardavimo kaina po penkerių metų bus 1 000 000 litų. Metinė diskonto norma – 0,05 (5 %). Vidutinis pajamų iš nuomojamų patalpų augimo tempas – 0,1 (10 %). Dabartinė būsimųjų pinigų srautų vertė, kuri ir yra įplaukų duodančio turto naudojimo vertė, yra apskaičiuojama taip:

| DV = |

100 000 x (1 + 0,1) |

+ |

100 000 x (1 + 0,1)2 |

+ |

100 000 x (1 + 0,1)3 |

+ |

100 000 x (1 + 0,1)4 |

+ |

| (1+0,05) |

(1+0,05)2 |

(1+0,05)3 |

(1+0,05)4 |

| + |

100 000 x (1 + 0,1)5 |

+ |

100 000 |

= 1 359 654,96 Lt |

| (1+0,05)5 |

(1+0,05)5 |

30. Grynieji būsimieji pinigų srautai apskaičiuojami pagal esamą turto būklę remiantis tokiomis prielaidomis:

30.1. pagrįstomis ir patvirtintomis prielaidomis, kurios turėtų vyrauti likusį turto naudingo tarnavimo laiką. Vertinant būsimuosius pinigų srautus, reikia kiek galima daugiau vadovautis išoriniais informacijos šaltiniais (pvz., makroekonomine analize, pramonės šakų apžvalga, statistiniais duomenimis ir pan.);

30.2. naujausiomis vadovybės patvirtintomis finansinėmis sąmatomis arba prognozėmis. Šiomis sąmatomis arba prognozėmis pagrįsti planai turi apimti ne ilgesnį nei 5 metų laikotarpį – nebent ilgesnio laikotarpio prognozės būtų pakankamai pagrįstos;

30.3. grynieji būsimieji pinigų srautai, kuriuos numatoma gauti ir (arba) išleisti vėlesniu laikotarpiu nei turimų naujausių sąmatų ar prognozių laikotarpis, gali būti apskaičiuojami ekstrapoliuojant sąmatomis ar prognozėmis paremtus pinigų srautus, taikant pastovią arba mažėjančią augimo normą. Ši augimo norma neturi viršyti ilgalaikės vidutinės produktų, pramonės šakų, kuriose veikia viešojo sektoriaus subjektas, arba rinkos, kurioje turtas naudojamas, augimo normos – nebent būtų galima pagrįsti didesnės normos taikymą – ir negali būti didesnė nei prognozuojamu laikotarpiu taikyta augimo norma.

Pavyzdys. Jeigu įplaukos iš patalpų nuomos kasmet vidutiniškai padidėja 3 procentais, ne didesnė nei ši įplaukų augimo norma turi būti taikoma ir skaičiuojant nuomojamų patalpų duodamus grynuosius pinigų srautus per laikotarpį, einantį po pradinio prognozuojamo 5 metų laikotarpio.

31. Apskaičiuojant grynuosius būsimuosius pinigų srautus, įtraukiamos šios įplaukos ir išmokos:

31.3. numatomos remonto ir eksploatavimo išlaidos, reikalingos išlaikyti turto būklei tokiai, kad turtas atitiktų nustatytą pirminį jo pajėgumą;

32. Apskaičiuojant grynuosius būsimuosius pinigų srautus, neįtraukiamos šios numatomos įplaukos ir išmokos:

32.2. kurios susidarytų dėl būsimųjų investicijų ar rekonstrukcijos, kuri pagerintų turto naudingąsias savybes ir (ar) padidintų jo vertę;

33. Jeigu nenumatoma turto perleisti ar nutraukti su turtu susijusios veiklos, turto naudojimo vertė yra skaičiuojama įtraukiant ir turto tęstinumo vertę. Turto tęstinumo vertės apskaičiavimas yra pateiktas šio standarto 2 priede.

VI. ĮPLAUKŲ NEDUODANČIO TURTO NAUDOJIMO VERTĖ

35. Šiame skyriuje vartojama sąvoka „turtas“ atitinka sąvoką „įplaukų neduodantis ilgalaikis materialusis ir nematerialusis turtas“.

36. Turto naudojimo vertei nustatyti gali būti naudojami šie būdai:

VII. SKIRTINGŲ BŪDŲ TAIKYMAS TURTO NAUDOJIMO VERTEI NUSTATYTI

37. Pagrindinis būdas, pagal kurį skaičiuojama turto naudojimo vertė, yra proporcingo nuvertėjimo būdas. Šis būdas yra taikomas visuomet, išskyrus tuos atvejus, kai negalima nustatyti turto naudojimo galimybių sumažėjimo proporcijos arba turima daugiau informacijos negu tai, kokia turto dalis (proporcija) yra sugadinta, ir nuvertėjimo suma gali būti patikimiau įvertinta kitais būdais.

38. Tais atvejais, kai negalima nustatyti turto naudojimo galimybių sumažėjimo proporcijos arba turima daugiau informacijos negu tai, kokia turto dalis (proporcija) yra sugadinta, ir nuvertėjimo suma gali būti patikimiau įvertinta kitais būdais, gali būti taikomi kiti 36 punkte nurodyti naudojimo vertės nustatymo būdai. Konkretus būdas parenkamas priklausomai nuo nuvertėjimo pobūdžio ir turimos informacijos, tačiau rekomenduojama vadovautis tokiomis nuostatomis:

38.1. jeigu turto nuvertėjimas yra susijęs su fiziniu turto sugadinimu ir galima patikimai įvertinti, kiek kainuos turto remontas (rekonstravimas), turto naudojimo vertė turėtų būti apskaičiuojama turto remonto (rekonstravimo) išlaidų būdu;

38.2. kitais atvejais, pavyzdžiui, jeigu turto nuvertėjimas yra susijęs su ilgalaikio pobūdžio teisinės ar technologinės aplinkos, valstybinės politikos, turto naudojimo apimties ar pobūdžio pasikeitimu arba reikšmingai sumažėjusia turto teikiamų paslaugų arba gaminamų prekių paklausa, turto naudojimo vertė turėtų būti apskaičiuojama amortizuotų (nudėvėtų) turto atkūrimo išlaidų būdu arba turto naudojimo galimybių proporcijos būdu. Tam tikras būdas gali būti pasirenkamas priklausomai nuo turimos informacijos, reikalingos turto nuvertėjimui įvertinti.

VIII. PROPORCINGO NUVERTĖJIMO BŪDAS

39. Taikant proporcingo nuvertėjimo būdą, turto naudojimo vertė nustatoma iš turto balansinės vertės prieš turto nuvertėjimo įvertinimą atėmus sumą, kuria įvertintas turto naudojimo galimybių sumažėjimas.

40. Turto naudojimo galimybių sumažėjimas nustatomas pagal tai, kuri turto dalis (išreikšta šimtosiomis vieneto dalimis) dėl tam tikrų aplinkybių (sugadinimas, draudimas naudoti ir panašiai) negali būti panaudojama. Turto naudojimo vertė skaičiuojama tik tos turto dalies, kuri gali būti naudojama paslaugoms teikti ar prekėms gaminti. Turto naudojimo vertė yra apskaičiuojama taip:

NV = LV * N, kai

NV – turto naudojimo vertė;

LV – turto balansinė vertė prieš turto nuvertėjimo įvertinimą;

N – turto dalis, kuri gali būti naudojama po įvykių, lėmusių turto nuvertėjimą.

1 pavyzdys. Gaisro metu buvo apgadintas keturių aukštų administracinis pastatas. Dėl gaisro ir gesinimo metu padarytų nuostolių vienas pastato aukštas yra nebetinkamas naudoti. Pastato balansinė vertė prieš gaisrą sudarė 1 000 000 litų. Kadangi 1/4 (25 %) pastato dalis netinkama naudoti, tinkama naudoti liko 3/4 (75 %) pastato. Pastato naudojimo vertė po gaisro sudaro 750 000 litų (1 000 000 * 75 % = 750 000). Turto nuvertėjimo nuostoliai sudaro 250 000 litų (1 000 000 – 750 000 = 250 000).

2 pavyzdys. Eismo įvykio metu buvo apgadintas lengvasis automobilis. Vertinama, kad yra sugadinta 20 % automobilio. Automobilio likutinė vertė prieš eismo įvykį sudarė 30 000 litų. Šiuo atveju lengvojo automobilio naudojimo vertė sudaro 24 000 litų (30 000 * 80 % = 24 000), o turto nuvertėjimo nuostoliai – 6 000 litų (30 000 * 20 % = 6 000).

IX. NUDĖVĖTŲ (AMORTIZUOTŲ) TURTO ATKŪRIMO IŠLAIDŲ BŪDAS

41. Taikant nudėvėtų (amortizuotų) turto atkūrimo išlaidų būdą turto naudojimo vertė nustatoma taip:

NV = TAI – SN, kai

NV – turto naudojimo vertė;

TAI – turto atkūrimo išlaidos. Tai tokios išlaidos, kurias viešojo sektoriaus subjektas patirtų, jei atkurtų turtą, jį rekonstruodamas ar keisdamas į kitą turtą taip, kad būtų išlaikyta prieš turto nuvertėjimą buvusi turto teikiama ekonominė nauda. Turto atkūrimo išlaidos yra lygios turto pakeitimo (naujo įsigijimo) arba pasigaminimo išlaidoms – priklausomai nuo to, kurios yra mažesnės;

SN – sukaupto nusidėvėjimo (amortizacijos) suma, apskaičiuota pagal tokį nusidėvėjimo (amortizacijos) normatyvą, kad atitiktų esamo nudėvėto (amortizuoto) turto prieš jo nuvertėjimo vertinimą būklę. Dažniausiai tai yra toks pats nusidėvėjimo (amortizacijos) normatyvas, koks buvo prieš turto nuvertėjimo vertinimą.

42. Turto atkūrimo išlaidos yra apskaičiuojamos pagal optimalias turto pakeitimo išlaidas. Jeigu turto, kurio pakeitimo išlaidos nustatomos, pajėgumas ir pritaikymo galimybės nėra visiškai išnaudojami dėl to, kad yra didesni, nei reikia turto kuriamų paslaugų arba prekių paklausai tenkinti, tokio turto pakeitimo išlaidos turi būti vertinamos atsižvelgiant į tai, kad toks turtas turi būti keičiamas turtu, turinčiu vertinimo metu reikalingų pajėgumų ir panaudojimo galimybes, išskyrus atvejus, kai perteklinis pajėgumas ar panaudojimo galimybės yra reikalingi (pavyzdžiai pateikti 3 priede).

X. TURTO NAUDOJIMO GALIMYBIŲ PROPORCIJOS BŪDAS

43. Taikant turto naudojimo galimybių proporcijos būdą, turto naudojimo vertė yra nustatoma taip:

NV = (TAI – SN) * p, kai

NV – turto naudojimo vertė;

TAI – turto atkūrimo išlaidos, kaip nurodyta 41 punkte;

SN – sukaupto nusidėvėjimo (amortizacijos) suma, kaip nurodyta 41 punkte;

p – numatoma panaudoti pajėgumo dalis (proporcija).

Pavyzdys pateiktas 4 priede.

XI. TURTO REMONTO (REKONSTRAVIMO) IŠLAIDŲ BŪDAS

44. Taikant turto remonto (rekonstravimo) išlaidų būdą turto naudojimo vertė nustatoma taip:

NV = (TAI – SN) – TRI, kai

NV – turto naudojimo vertė;

TAI – turto atkūrimo išlaidos, nurodytos 41 punkte;

SN – sukaupto nusidėvėjimo (amortizacijos) suma, nurodyta 41 punkte;

TRI – turto remonto (rekonstravimo) išlaidos – išlaidos, reikalingos turto naudingumui atkurti iki lygio, buvusio prieš ūkinį įvykį, dėl kurio sumažėjo turto vertė.

Pavyzdys pateiktas 5 priede.

XII. IŠANKSTINIŲ APMOKĖJIMŲ IR KITO TRUMPALAIKIO TURTO NUVERTĖJIMAS

45. Išankstinių apmokėjimų nuvertėjimas yra vertinamas tik tuomet, jeigu yra požymių, kad paslaugos arba prekės, už kurias buvo sumokėta, arba jų dalis nebus gauta dėl šių priežasčių:

45.1. skolininkas laiku nepatiekė prekių ar nesuteikė paslaugų, už kurias buvo iš anksto sumokėta, ir praleistas terminas kelia pagrįstų abejonių, kad už atliktus išankstinius apmokėjimus bus gautos prekės ar paslaugos;

45.2. viešojo sektoriaus subjekto atlikti išankstiniai apmokėjimai yra ginčijami ir yra tikimybė, jog ginčas bus išspręstas ne viešojo sektoriaus subjekto naudai;

45.3. tiekiantis prekes ar teikiantis paslaugas, už kurias buvo iš anksto sumokėta, subjektas bankrutavo arba yra pradėta jo bankroto procedūra;

46. 45 punkte pateiktas išankstinių apmokėjimų nuvertėjimo požymių sąrašas nėra išsamus, viešojo sektoriaus subjektas gali nustatyti ir kitus išankstinių apmokėjimų nuvertėjimo požymius, kurie gali lemti, jog dalis prekių arba paslaugų nebus gautos.

47. Išankstinių apmokėjimų nuvertėjimas yra nustatomas proporcingai neatgautinai prekių ar paslaugų daliai. Pavyzdys. Iki paskutinės ataskaitinio laikotarpio dienos apskaitoje buvo įregistruoti išankstiniai apmokėjimai įmonei už pastatų priežiūros paslaugas. Sužinota, kad yra pradėta subjekto, kuriam buvo iš anksto sumokėta, bankroto procedūra, ir tikimybė, kad bus gautos paslaugos, už kurias buvo atlikti išankstiniai apmokėjimai, ir galimybė atgauti iš anksto apmokėtą sumą yra labai maža. Tokiu atveju apskaitoje reikėtų registruoti šių išankstinių apmokėjimų 100 % nuvertėjimą.

48. Kito trumpalaikio turto nuvertėjimas yra vertinamas atsiradus nuvertėjimo požymiams. Kitas trumpalaikis turtas finansinės būklės ataskaitoje parodomas grynąja verte, iš kito trumpalaikio turto įsigijimo savikainos atėmus turto nuvertėjimą.

Pavyzdys. Viešojo sektoriaus subjektas einamojoje sąskaitoje banke turėjo 100 000 litų. Sužinojus, kad pradėta banko bankroto procedūra ir viešojo sektoriaus subjektas negali disponuoti pinigais banke, turi buti vertinamas pinigų nuvertėjimas. Yra žinoma, kad viešojo sektoriaus subjektas iš banko ir indėlių draudimo institucijos atgaus 54 000 litų. Tokiu atveju apskaitoje turėtų buti registruojamas 46 000 litų pinigų nuvertėjimas.

XIII. TURTO NUVERTĖJIMO PRIPAŽINIMAS IR APSKAITA

49. Viešojo sektoriaus subjektas turi vertinti turto nuvertėjimą, t. y. nustatyti turto atsiperkamąją vertę, tik tuomet, jeigu yra turto nuvertėjimo požymių. Pagrindiniai turto nuvertėjimo požymiai yra išvardyti 9 ir 45 punktuose.

50. Turto nuvertėjimas nėra tolygus turto nurašymui iš apskaitos. Nuvertėjus turtui, yra mažinama turto vieneto balansinė vertė, t. y. turto vieneto įsigijimo savikaina apskaitoje lieka tokia pati kaip iki nuvertėjimo nustatymo, o nuvertėjimas registruojamas atskiroje sąskaitoje.

51. Ilgalaikio materialiojo turto vienetų, kurie, remiantis 12-uoju VSAFAS „Ilgalaikis materialusis turtas“, yra registruojami apskaitoje taikant tikrosios vertės metodą, nuvertėjimo nuostoliai turi buti registruojami apskaičiuotų nuostolių suma mažinant turto balansinę vertę iki nuvertėjimo. Ta pati suma registruojama tiesiogiai grynojo turto sąskaitoje, mažinant tikrosios vertės rezervo sąskaitoje esančią sumą.

52. Ilgalaikio materialiojo turto vienetų, kurie, remiantis 12-uoju VSAFAS „Ilgalaikis materialusis turtas“, yra registruojami apskaitoje taikant įsigijimo savikainos metodą, nuvertėjimo nuostoliai apskaitoje turi buti registruojami apskaičiuotų nuostolių suma mažinant turto balansinę vertę iki nuvertėjimo ir ta pačia suma registruojant ataskaitinio laikotarpio pagrindinės arba kitos veiklos sąnaudas – priklausomai nuo to, kokioje veikloje tas turtas buvo naudojamas.

53. Turto nuvertėjimas apskaitoje yra registruojamas ne didesne verte nei turto balansinė vertė, t. y. turto balansinė vertė gali buti mažinama iki nulio ir ta pati suma rodoma kaip nuostoliai dėl turto nuvertėjimo veiklos rezultatų ataskaitoje.

54. Registruodamas turto nuvertėjimą apskaitoje, viešojo sektoriaus subjektas turi papildomai patikrinti, ar kitas standartas nereikalauja pripažinti įsipareigojimo, ir jeigu kitas standartas to reikalauja, pripažinti tą įsipareigojimą.

Pavyzdys. Kariniams tikslams sumontuoti įrenginiai nebėra naudojami, ir viešojo sektoriaus subjektas yra įpareigotas pašalinti įrenginius iš jų dabartinės vietos. Tokiu atveju viešojo sektoriaus subjektui be turto nuvertėjimo dar gali reikėti apskaitoje registruoti atidėjinius įrenginiams pašalinti, jeigu to reikalauja 18-asis VSAFAS „Atidėjiniai, neapibrėžtieji įsipareigojimai, neapibrėžtasis turtas ir poataskaitiniai įvykiai“.

55. Pripažinus ilgalaikio materialiojo ar nematerialiojo turto nuvertėjimo nuostolį, turi buti perskaičiuojamos būsimiesiems ataskaitiniams laikotarpiams tenkančios turto nusidėvėjimo (amortizacijos) sumos, atsižvelgiant į tai, kad turto nudėvimoji vertė po nuvertėjimo būtų sistemingai paskirstyta per visą likusį jo naudingo tarnavimo laiką.

XIV. NEMATERIALIOJO IR ILGALAIKIO MATERIALIOJO TURTO NUVERTĖJIMO PANAIKINIMAS

56. Sudarydamas finansines ataskaitas viešojo sektoriaus subjektas nustato, ar nėra požymių, kad ankstesniais ataskaitiniais laikotarpiais pripažintų turto nuvertėjimo nuostolių nebėra ar kad turto nuvertėjimas reikšmingai sumažėjo. Jei tokių požymių yra, turi būti perskaičiuojama turto atsiperkamoji vertė.

57. Vertinant, ar ankstesniais ataskaitiniais laikotarpiais pripažinti turto nuvertėjimo nuostoliai išnyko arba sumažėjo, turi būti atsižvelgiama į šiuos išorinius ir vidinius požymius:

57.1. Išoriniai turto vertės padidėjimo požymiai:

57.2. Vidiniai turto vertės padidėjimo požymiai:

57.2.1. per ataskaitinį laikotarpį reikšmingai pakeista turto panaudojimo ar tikėtino panaudojimo apimtis ar būdas arba tikėtina, kad jis pasikeis netolimoje ateityje, ir tokie ilgalaikiai pokyčiai teigiamai paveikė (paveiks) viešojo sektoriaus subjekto veiklą. Šie pokyčiai apima veiksmus, kuriais pagerintas (siekiama pagerinti) turto panaudojimo rezultatyvumas arba siekiama restruktūrizuoti veiklą, kurioje minėtas turtas naudojamas. Tokie pokyčiai taip pat apima ir įsipareigojimą nutraukti arba pertvarkyti ūkines operacijas, jeigu dėl tokio nutraukimo arba pertvarkymo reikšmingai pasikeitė ar pasikeis turto panaudojimo apimtis ar būdas, ir toks ilgalaikis pokytis teigiamai paveikė (paveiks) viešojo sektoriaus subjekto veiklą.

Pavyzdys. Rentgeno aparatas naudojamas ne visu pajėgumu viešojoje ligoninėje. Perkėlus aparatą į pagrindinį rentgenologijos skyrių, jis naudojamas didesniu pajėgumu, tai gali būti požymis, kad anksčiau pripažinti turto nuvertėjimo nuostoliai turi būti panaikinti;

58. Turto vertės padidėjimo požymių sąrašas 57 punkte nėra baigtinis. Viešojo sektoriaus subjektas gali nustatyti ir kitus turto vertės padidėjimo požymius, kuriems atsiradus taip pat reikės panaikinti arba sumažinti anksčiau pripažintus turto nuvertėjimo nuostolius.

59. Jei yra požymių, kad anksčiau pripažinti nuvertėjimo nuostoliai gali nebeegzistuoti arba būti sumažėję, turi būti peržiūrimas ir, jeigu reikia, koreguojamas turto naudingo tarnavimo laikas ir turto likvidacinė vertė pagal 12-ojo VSAFAS „Ilgalaikis materialusis turtas“ ir 13-ojo VSAFAS „Nematerialusis turtas“ reikalavimus, net jeigu anksčiau pripažinti nuvertėjimo nuostoliai galutinai nepanaikinami.

60. Ankstesniaisiais ataskaitiniais laikotarpiais pripažinti nuvertėjimo nuostoliai turi būti naikinami arba mažinami tik tada, jei po paskutinio jų pripažinimo pasikeitė įvertinimo prielaidos, pagal kurias buvo nustatoma to turto atsiperkamoji vertė. Tokiu atveju turto balansinė vertė turi būti didinama iki turto naujosios atsiperkamosios vertės, atsižvelgiant į apribojimą, nurodytą šio standarto 61 punkte. Šis padidinimas panaikina arba sumažina nuostolį dėl turto nuvertėjimo.

61. Turto balansinė vertė, padidėjusi dėl to, kad turto nuvertėjimas ataskaitinį laikotarpį buvo panaikintas ar sumažintas, neturi būti didesnė už balansinę vertę, kuri būtų buvusi (atėmus amortizacijos ar nusidėvėjimo sumą), jei ankstesniais laikotarpiais turto nuvertėjimas nebūtų buvęs pripažintas.

62. Ilgalaikio materialiojo turto vienetų, kurie, remiantis 12-uoju VSAFAS „Ilgalaikis materialusis turtas“ yra traukiami į apskaitą taikant tikrosios vertės metodą, nuvertėjimo nuostolių panaikinimas turi būti registruojamas didinant turto balansinę vertę. Ta pati suma registruojama tiesiogiai grynojo turto sąskaitoje, didinant tikrosios vertės rezervo sąskaitoje esančią sumą.

63. Nematerialiojo ir ilgalaikio materialiojo turto vienetų, kurie, remiantis 12-uoju VSAFAS „Ilgalaikis materialusis turtas“, yra registruojami apskaitoje taikant įsigijimo savikainos metodą, ankstesniais ataskaitiniais laikotarpiais pripažintų nuvertėjimo nuostolių panaikinimas ar sumažinimas apskaitoje registruojamas didinant turto balansinę vertę ir ta pačia suma mažinant ataskaitinio laikotarpio pagrindinės arba kitos veiklos sąnaudas – priklausomai nuo to, kokioje veikloje tas turtas buvo naudojamas.

XV. IŠANKSTINIŲ APMOKĖJIMŲ IR KITO TRUMPALAIKIO TURTO NUVERTĖJIMO PANAIKINIMAS

65. Sudarydamas finansines ataskaitas, viešojo sektoriaus subjektas nustato, ar nėra požymių, kad ankstesniais ataskaitiniais laikotarpiais pripažintų nuvertėjimo nuostolių nebėra ar kad turto nuvertėjimas reikšmingai sumažėjo. Jei tokių požymių yra, turi būti perskaičiuojama išankstinių apmokėjimų ir kito trumpalaikio turto grynoji vertė.

66. Vertinant, ar ankstesniais ataskaitiniais laikotarpiais pripažinti nuostoliai dėl išankstinių apmokėjimų nuvertėjimo išnyko arba sumažėjo, turi būti atsižvelgiama į šiuos požymius:

66.2. su tiekėju, kuriam atliktas išankstinis mokėjimas, yra pasiektas naujas susitarimas dėl prekių pristatymo ar paslaugų teikimo grafiko ir yra įrodymų, kad šio grafiko bus laikomasi. Tokie įrodymai gali buti gautos paslaugos ar prekės pagal sutartą grafiką;

67. Išankstinių apmokėjimų vertės padidėjimo požymių sąrašas 66 punkte nėra baigtinis. Viešojo sektoriaus subjektas gali nustatyti ir kitus vertės padidėjimo požymius, kuriems atsiradus taip pat reikės panaikinti ar sumažinti anksčiau pripažintus išankstinių apmokėjimų nuvertėjimo nuostolius. Tuo pačiu principu viešo sektoriaus subjektas vadovaujasi ir nustatydamas kito trumpalaikio turto nuvertėjimo panaikinimo ar sumažinimo poreikį.

68. Ankstesniais ataskaitiniais laikotarpiais pripažintų išankstinių apmokėjimų ar kito trumpalaikio turto nuvertėjimo nuostolių panaikinimas ar sumažinimas apskaitoje registruojamas didinant išankstinių apmokėjimų ar kito trumpalaikio turto balansinę vertę ir ta pačia suma mažinant ataskaitinio laikotarpio pagrindinės veiklos sąnaudas.

XVI. INFORMACIJOS PATEIKIMAS FINANSINIŲ ATASKAITŲ AIŠKINAMAJAME RAŠTE

69. Informacija apie išankstinių apmokėjimų ir kito trumpalaikio turto nuvertėjimą ir jų nuvertėjimo panaikinimą ar sumažinimą yra pateikiama aiškinamajame rašte pagal 6-ojo VSAFAS „Finansinių ataskaitų aiškinamasis raštas“ reikalavimus.

70. Informacija apie nematerialiojo ir ilgalaikio materialiojo turto nuvertėjimą bei jo nuvertėjimo panaikinimą ar sumažinimą yra pateikiama aiškinamajame rašte pagal 12-ojo VSAFAS „Ilgalaikis materialusis turtas“ ir 13-ojo VSAFAS „Nematerialusis turtas“ reikalavimus.

71. Aiškinamajame rašte apie kiekvieną turto grupę turi buti pateikta ši informacija:

71.1. nurodoma turto nuvertėjimo nuostolių suma, pripažinta buhalterinėje apskaitoje ir parodyta veiklos rezultatų ataskaitoje ir (arba) grynojo turto pokyčių ataskaitoje;

72. Apie visus per ataskaitinį laikotarpį pripažintus, panaikintus ar sumažintus turto nuvertėjimo nuostolius turi buti pateikta tokia informacija, t. y. nurodoma:

72.4. ar turto atsiperkamoji vertė buvo nustatyta remiantis jo grynąja realizavimo verte ar naudojimo verte;

72.5. jei turto atsiperkamoji vertė buvo nustatyta remiantis grynąja realizavimo verte, – grynosios realizavimo vertės nustatymo būdas (t. y. ar pardavimo kaina buvo nustatyta remiantis aktyviosios rinkos kainomis ar kuriuo kitu būdu);

73. Žemesniojo lygio aiškinamajame rašte turi nurodytos pagrindinės įvertinimų prielaidos, kuriomis buvo remtasi nustatant turto atsiperkamąsias vertes per ataskaitinį laikotarpį, įvertinimo prielaidų keitimai, dėl kurių pasikeitė ilgalaikio materialiojo ir nematerialiojo turto atsiperkamoji vertė ar išankstinių apmokėjimų ir kito trumpalaikio turto grynoji vertė, taip pat tokių keitimų priežastys. Prielaidų, kuriomis remiantis vertintas nuvertėjimas keitimo pavyzdžiai:

73.1. pasikeičia atsiperkamosios vertės nustatymo būdas (pvz., praėjusį ataskaitinį laikotarpį atsiperkamoji vertė buvo nustatoma remiantis grynąja realizavimo verte, o ataskaitinį laikotarpį – naudojimo verte);

73.2. kai atsiperkamoji vertė nustatoma remiantis naudojimo verte, įvertinimas gali pasikeisti, jei pasikeičia grynųjų būsimųjų pinigų srautų suma, skaičiavimo laikotarpis ar diskonto normos;

XVII. BAIGIAMOSIOS NUOSTATOS

74. Pagal pirmosios ataskaitinio laikotarpio, kurį viešojo sektoriaus subjektas pradeda taikyti šį standartą, dienos būklę turi buti atlikta turto inventorizacija ir įvertintas turto nuvertėjimas.

22-ojo VSAFAS „Turto nuvertėjimas“

1 priedas

ILGALAIKIO MATERIALIOJO IR NEMATERIALIOJO TURTO ATSIPERKAMOSIOS VERTĖS NUSTATYMO SCHEMA

* Rinkos kaina yra lengvai nustatoma, jeigu ją galima sužinoti žiniasklaidoj e, kataloguose ar kitose masinėse informavimo priemonėse.

** Turto grynoji realizavimo vertė gali būti vertinama ir prieš turto naudojimo vertės vertinimą priklausomai nuo to, kuri spėjamai yra didesnė.

_________________

22-ojo VSAFAS „Turto nuvertėjimas“

2 priedas

TĘSTINUMO VERTĖS SKAIČIAVIMAS

Vertinant įplaukų duodančio nematerialiojo ir ilgalaikio materialiojo turto naudojimo vertę tam, kad būtų galima apskaičiuoti būsimųjų pinigų srautų dabartinę vertę, būtina įvertinti turto, kurio nuvertėjimas yra vertinamas, tęstinumo vertę, jeigu po pradinio prognozuojamo pinigų srautų laikotarpio nenumatoma turto perleisti ir nutraukti veiklos, susijusios su nagrinėjamu turtu.

Tęstinumo vertė yra apskaičiuojama pagal formulę:

| TV = |

PSn |

x |

1 |

, kai |

| (d – a) |

(1+d)n |

TV – tęstinumo vertės dabartinė vertė;

PS n – n-tojo laikotarpio grynieji būsimieji pinigų srautai;

d – diskonto norma, išreikšta vieneto dalimis;

a – augimo norma laikotarpiu po pradinio prognozuojamo laikotarpio;

n – paskutinis laikotarpis, kurio pajamos yra prognozuojamos.

Dabartinė diskontuotų pinigų srautų vertė šiuo atveju yra apskaičiuojama pagal formulę:

| DV = |

PS1 |

+ |

PS2 |

+ ... + |

PSn |

+ TV |

, kai |

| (1+d)1 |

(1+d)2 |

(1+d)n |

DV – diskontuotų grynųjų pinigų srautų dabartinė vertė;

PS1 ... PSn – 1-ojo–n-tojo laikotarpio grynieji būsimieji pinigų srautai;

d – diskonto norma, išreikšta vieneto dalimis;

1 ... n – laikotarpiai, kurių grynieji būsimieji pinigų srautai skaičiuojami.

Pavyzdžiui, skaičiuojama būsimųjų pinigų srautų iš nuomojamų patalpų dabartinė vertė, siekiant įvertinti patalpų, kurių balansinė vertė sudaro 1500000 litų, nuvertėjimą. Patalpų nenumatoma parduoti ar nutraukti patalpų nuomos veiklą. Yra prognozuojamos tokios nuomos 5 metų pajamos:

| Metai |

Nuomos pajamos |

| 1 |

100 000 Lt |

| 2 |

115 000 Lt |

| 3 |

125 000 Lt |

| 4 |

135 000 Lt |

| 5 |

143 000 Lt |

Po 5 metų pajamos negali būti pakankamai tiksliai įvertintos. Kadangi prognozuojamos pajamos iš patalpų nuomos kasmet didės, manoma, jog vidutinis pajamų prieaugis po prognozuojamo laikotarpio sudarys 0,03 (3 %), kuris ir yra naudojamas skaičiuojant būsimųjų pinigų srautų tęstinumo vertę. Taikoma metinė diskonto norma – 0,08 (8 %). Dabartinė būsimųjų pinigų srautų vertė, rengiant finansines ataskaitas, yra apskaičiuojama taip:

PS NPV = 100 000 / (1+0,08) + 115 000 / (1+0,08)2 +125 000 / (1+0,08)3 +135 000 / (1+0,08)4 +143 000 / (1+0,08)5 + ((143 000 /(0,08 – 0,03))/ (1+0,08)5= 2 433 435,96 Lt

Tarpinės skaičiavimo sumos:

| Metai |

Prognozuojami pinigų srautai |

Pinigų srautų dabartinė vertė |

| 1 |

100 000 |

92 592,59 Lt |

| 2 |

115 000 |

98 593,96 Lt |

| 3 |

125 000 |

99 229,03 Lt |

| 4 |

135 000 |

99 229,03 Lt |

| 5 |

143 000 |

97 323,40 Lt |

| Tęstinumo vertė |

2 860 000 |

1 946 467,94 Lt |

| Turto naudojimo vertė |

|

2 433 435,96 Lt |

Kadangi patalpų naudojimo vertė yra didesnė nei jų balansinė vertė, patalpos nėra nuvertėjusios.

_________________

22-ojo VSAFAS „Turto nuvertėjimas“

3 priedas

NUDĖVĖTŲ (AMORTIZUOTŲ) TURTO ATKŪRIMO IŠLAIDŲ BŪDO TAIKYMO PAVYZDŽIAI

1 pavyzdys. Miesto savivaldybė 2000 metais įsigijo pagrindinį kompiuterį už 100 000 litų. Nustatytas kompiuterio naudingo tarnavimo laikas – 5 metai. Taip pat buvo įvertinta, jog vidutiniškai bus išnaudojama 80 % kompiuterio pajėgumo. 20 % rezervinio pajėgumo yra reikalingi papildomoms operacijoms atlikti didelių informacijos srautų apdorojimo metu. Kitais metais po įsigijimo buvo išnaudojama vidutiniškai 80 % kompiuterio pajėgumo, tačiau 2002 metais jau buvo išnaudojama tik 20 % kompiuterio pajėgumo, kadangi daugelis duomenų apdorojimo operacijų buvo perduotos stacionariems skyrių kompiuteriams atlikti. Pokytis yra ilgalaikis, nes perduotų operacijų atlikimo neplanuojama grąžinti pagrindiniam kompiuteriui. Analogiško mažesnio reikalingo pajėgumo kompiuterio rinkos kaina 2002 m. – 30 000 litų.

Kadangi yra žinoma analogiško mažesnio pajėgumo kompiuterio rinkos kaina ir savivaldybės atsakingi darbuotojai mano, kad nuvertėjimas gali būti nustatomas tiksliau nei proporcingo nuvertėjimo būdu, kompiuterio naudojimo vertė ir nuvertėjimas yra apskaičiuojami:

| A |

Įsigijimo vertė, 2000 m. |

100 000 |

|

|

Sukaupta nusidėvėjimo suma, 2002 m. (A -:- 5 x 2) |

40 000 |

| B |

Kompiuterio balansinė vertė, 2002 m. |

60 000 |

|

|

|

|

| C |

Atkūrimo išlaidos |

30 000 |

|

|

Sukaupta atkūrimo išlaidų nusidėvėjimo suma (C -:- 5 x 2) |

12 000 |

| D |

Kompiuterio naudojimo vertė |

18 000 |

|

|

|

|

|

|

Kompiuterio nuvertėjimo suma (B – D) |

42 000 |

2 pavyzdys. Priešgaisrinės apsaugos įstaiga turi turėti penkias specializuotas transporto priemones, parengtas tam, kad gesinimo pajėgumo užtektų esant kritiškoms situacijoms, nors paprastai nuolat naudojamos tik dvi specializuotos transporto priemonės. Toks perteklinis pajėgumas yra reikalingas.

_________________

22-ojo VSAFAS „Turto nuvertėjimas“

4 priedas

TURTO NAUDOJIMO GALIMYBIŲ PROPORCIJOS BŪDO TAIKYMO PAVYZDYS

2000 metais mokymo įstaiga įsigijo spausdinimo įrenginį už 200 000 litų. Nustatytas įrenginio naudingo tarnavimo laikas – 10 metų. Tikimasi, kad per šį laiką šiuo spausdinimo įrenginiu bus atspausdinta 10 000 000 egzempliorių knygų. 2005 metais įstaigos Techninės priežiūros skyrius pranešė, kad įrenginio metinis spausdinimo pajėgumas sumažėjo 25 %. Numatoma, kad sumažėjęs spausdinimo pajėgumas išliks vienodas visą likusį 5 metų naudingo tarnavimo laiką. Naujo spausdinimo įrenginio su analogišku spausdinimo pajėgumu (buvusio iki pajėgumo sumažėjimo) rinkos kaina sudaro 150 000 litų.

Kadangi yra žinoma analogiško pajėgumo (buvusio iki pajėgumo sumažėjimo) spausdinimo įrenginio rinkos kaina ir mokyklos atsakingi darbuotojai mano, kad nuvertėjimas gali būti nustatomas tiksliau nei proporcingo nuvertėjimo būdu, spausdinimo įrenginio naudojimo vertė ir nuvertėjimo suma yra apskaičiuojami:

| A |

Įsigijimo vertė, 2000 m. |

200 000 |

|

|

Sukaupta nusidėvėjimo suma, 2005 m. (A -:- 10 x 5) |

100 000 |

| B |

Spausdinimo įrengimo balansinė vertė, 2005 m. |

100 000 |

| C |

Atkūrimo išlaidos |

150 000 |

|

|

Sukaupta nusidėvėjimo suma (C -:- 10 x 5) |

75 000 |

| D |

Nudėvėtos spausdinimo įrengimo atkūrimo išlaidos |

75 000 |

|

|

|

|

| E |

Spausdinimo įrengimo naudojimo vertė (D x 75 %) |

56 250 |

|

|

|

|

|

|

Spausdinimo įrengimo nuvertėjimo suma (B – E) |

43 750 |

_________________

22-ojo VSAFAS „Turto nuvertėjimas“

5 priedas

TURTO REMONTO (REKONSTRAVIMO) IŠLAIDŲ BŪDO TAIKYMO PAVYZDYS

2000 metais mokykla įsigijo autobusą už 75 000 litų mokiniams į mokyklą vežti. Nustatytas autobuso naudingo tarnavimo laikas – 10 metų. 2003 metais eismo įvykio metu autobusas buvo sugadintas. Autobuso remonto išlaidos (TRI) sudaro 30 000 litų. Analogiško naujo autobuso rinkos kaina (TAI) 2003 metais sudaro 90 000 litų.

Kadangi yra žinoma analogiško autobuso rinkos kaina bei remonto suma ir mokyklos atsakingi darbuotojai mano, kad nuvertėjimas gali būti nustatomas tiksliau nei proporcingo nuvertėjimo būdu, autobuso naudojimo vertė ir nuvertėjimas yra apskaičiuojami:

| A |

Įsigijimo savikaina, 2000 m. |

75 000 |

|

|

Sukaupta nusidėvėjimo suma, 2003 m. (A -:- 10 x 3) |

22 500 |

| B |

Autobuso balansinė vertė, 2003 m. |

52 500 |

|

|

|

|

| C |

Atkūrimo išlaidos |

90 000 |

|

|

Sukaupta atkūrimo išlaidų nusidėvėjimo suma (C -:- 10 x 3) |

27 000 |

| D |

Nudėvėtos autobuso atkūrimo išlaidos (nesugadinta būklė) |

63 000 |

|

|

Minus: remonto išlaidos (šiuo atveju jos bus kapitalizuojamos, pridedant šią sumą prie autobuso įsigijimo savikainos) |

30 000 |

| E |

Autobuso naudojimo vertė |

33 000 |

|

|

|

|

|

|

Autobuso nuvertėjimo suma (B – E) |

19 500 |

_________________

Pakeitimai:

1.

Lietuvos Respublikos finansų ministerija, Įsakymas

Nr. 1K-444, 2008-12-18, Žin., 2008, Nr. 147-5920 (2008-12-23), i. k. 1082050ISAK001K-444

Dėl kai kurių finansų ministro įsakymų, kuriais patvirtinti viešojo sektoriaus apskaitos ir finansinės atskaitomybės standartai, pakeitimo