Suvestinė redakcija nuo 2008-12-24 iki 2010-04-30

Įsakymas paskelbtas: Žin. 2008, Nr. 51-1906, i. k. 1082050ISAK001K-161

LIETUVOS RESPUBLIKOS FINANSŲ MINISTRO

ĮSAKYMAS

DĖL VIEŠOJO SEKTORIAUS APSKAITOS IR FINANSINĖS ATSKAITOMYBĖS 10-OJO STANDARTO PATVIRTINIMO

2008 m. balandžio 28 d. Nr. 1K-161

Vilnius

Vadovaudamasis Lietuvos Respublikos buhalterinės apskaitos įstatymo (Žin., 2001, Nr. 99-3515; 2003, Nr. 123-5586; 2007, Nr. 68-2654) 3 straipsnio 5 dalimi:

1. Tvirtinu 10-ąjį viešojo sektoriaus apskaitos ir finansinės atskaitomybės standartą „Kitos pajamos“ (pridedama).

2. Šis standartas turi būti taikomas sudarant 2010 m. sausio 1 d. ir vėliau prasidedančių laikotarpių finansinių ataskaitų rinkinį.

Punkto pakeitimai:

Nr. 1K-444, 2008-12-18, Žin., 2008, Nr. 147-5920 (2008-12-23), i. k. 1082050ISAK001K-444

PATVIRTINTA

Lietuvos Respublikos finansų ministro 2008 m. balandžio 28 d. įsakymu Nr. 1K-161

10-ASIS VIEŠOJO SEKTORIAUS APSKAITOS IR FINANSINĖS ATSKAITOMYBĖS STANDARTAS „KITOS PAJAMOS“

I. BENDROSIOS NUOSTATOS

1. 10-asis viešojo sektoriaus apskaitos ir finansinės atskaitomybės standartas „Kitos pajamos“ nustato viešojo sektoriaus subjekto pajamų, išskyrus šio standarto 4 punkte išvardytas pajamas, pripažinimo, įvertinimo, registravimo apskaitoje, grupavimo ir pateikimo finansinėse ataskaitose reikalavimus.

2. Šis viešojo sektoriaus apskaitos ir finansinės atskaitomybės standartas vienodai taikomas ir viešojo sektoriaus subjektui, rengiančiam atskirų finansinių ataskaitų rinkinį, ir viešojo sektoriaus subjektui, rengiančiam konsoliduotųjų finansinių ataskaitų rinkinį.

3. Šis standartas taikomas šių viešojo sektoriaus subjekto pajamų apskaitai (viešojo sektoriaus subjekto pajamų grupavimas nustatytas 3-iajame viešojo sektoriaus apskaitos ir finansinės atskaitomybės standarte „Veiklos rezultatų ataskaita“):

3.1. pagrindinės veiklos kitoms pajamoms (prie pagrindinės viešojo sektoriaus subjekto veiklos kitų pajamų gali būti priskirtos rinkliavų, kurias reglamentuoja Lietuvos Respublikos rinkliavų įstatymas (Žin., 2000, Nr. 52-1484), ir mokesčių, kuriuos reglamentuoja Lietuvos Respublikos kelių priežiūros ir plėtros programos finansavimo įstatymas (Žin., 2000, Nr. 92-2873; 2004, Nr. 171-6302) ir Lietuvos Respublikos mokesčių už pramoninės nuosavybės objektų registravimą įstatymas (Žin., 2001, Nr. 52-1811) (mokesčių, kuriuos reglamentuoja šie įstatymai, apskaita tvarkoma kaip rinkliavų apskaita), pajamos, taip pat administracinių baudų, kurias reglamentuoja Lietuvos Respublikos administracinių teisės pažeidimų kodeksas, pajamos, kurių apskaita nustatyta šio standarto 37–38 punktuose, pajamos už paslaugų teikimą, kurių apskaita nustatyta šio standarto 22–28 punktuose, ir pajamos iš prekių pardavimo, kurių apskaita nustatyta šio standarto 29–32 punktuose, jei toks paslaugų teikimas ar prekių pardavimas gali būti priskirti viešojo sektoriaus subjekto pagrindinei veiklai, ir kitos pagal 3-iąjį viešojo sektoriaus apskaitos ir finansinės atskaitomybės standartą „Veiklos rezultatų ataskaita“ prie pagrindinės veiklos pajamų priskiriamos pajamos);

3.2. kitos veiklos pajamoms (prie viešojo sektoriaus subjekto kitos veiklos pajamų gali būti priskirtos ir pajamos už paslaugų teikimą, kurių apskaita nustatyta šio standarto 22–28 punktuose, ir pajamos iš prekių pardavimo, kurių apskaita nustatyta šio standarto 29–32 punktuose, jei toks paslaugų teikimas ar prekių pardavimas negali būti priskirtas prie pagrindinės viešojo sektoriaus subjekto veiklos, ir kitos 3-iajame viešojo sektoriaus apskaitos ir finansinės atskaitomybės standarte „Veiklos rezultatų ataskaita“ nurodytos pajamos);

4. Standartas netaikomas šių pajamų apskaitai:

4.1. mokesčių ir socialinių įmokų pajamų, kurių apskaitai taikomas 9-asis viešojo sektoriaus apskaitos ir finansinės atskaitomybės standartas „Mokesčių ir socialinių įmokų pajamos“;

4.2. finansavimo pajamų, kurių apskaitai taikomas 20-asis viešojo sektoriaus apskaitos ir finansinės atskaitomybės standartas „Finansavimo sumos“;

4.3. pajamų iš turto nuomos ir finansinės nuomos (lizingo), kurių apskaitai taikomas 19-asis viešojo sektoriaus apskaitos ir finansinės atskaitomybės standartas „Nuoma, finansinė nuoma (lizingas) ir kitos turto perdavimo sutartys“;

4.4. pajamų dėl nuosavybės metodo taikymo bei dividendų, gautų iš viešojo sektoriaus subjektų kontroliuojamų subjektų ir viešojo sektoriaus subjektų asocijuotųjų subjektų, apskaitoje registruojamų taikant nuosavybės metodą, ir kitas pajamas, kurių apskaitai taikomas 14-asis viešojo sektoriaus apskaitos ir finansinės atskaitomybės standartas „Jungimai ir investicijos į asocijuotuosius subjektus“ ir 15-asis viešojo sektoriaus apskaitos ir finansinės atskaitomybės standartas „Konsoliduotųjų finansinių ataskaitų rinkinys ir investicijos į kontroliuojamus subjektus“;

4.5. pajamų dėl finansinio turto, apskaitoje registruojamo tikrąja verte, vertės pasikeitimo, kurio apskaitai taikomas 17-asis viešojo sektoriaus apskaitos ir finansinės atskaitomybės standartas „Finansinis turtas ir finansiniai įsipareigojimai“;

5. Šiame standarte vartojamos sąvokos:

Viešojo sektoriaus subjekto paslauga – pirkėjo (kliento) poreikiams tenkinti skirta viešojo sektoriaus subjekto veikla, kurią vykdant uždirbamos pajamos.

Viešojo sektoriaus subjekto prekė – pagaminta produkcija ir kitos skirtos parduoti viešojo sektoriaus subjekto atsargos.

6. Kitos šiame standarte vartojamos sąvokos suprantamos taip, kaip jos vartojamos Lietuvos Respublikos viešojo sektoriaus atskaitomybės įstatyme (Žin., 2007, Nr. 77-3046) ir kituose VSAFAS.

II. PAJAMŲ PRIPAŽINIMAS

7. Pajamos, kurių apskaitai taikomas šis standartas (toliau – pajamos), turi būti pripažįstamos tik tuomet, kai tenkinamos visos šios sąlygos (šios sąlygos detalizuojamos 10–12, 22 ir 30 punktuose):

8. Pajamomis laikomas tik paties viešojo sektoriaus subjekto gaunamos ekonominės naudos padidėjimas. Viešojo sektoriaus subjekto pajamomis nepripažįstamos trečiųjų asmenų vardu surinktos sumos, kadangi tai nėra viešojo sektoriaus subjekto gaunama ekonominė nauda. Jei viešojo sektoriaus subjektas yra atsakingas už tam tikrų sumų administravimą ir surinkimą, tačiau teisės aktų nustatyta tvarka privalo pervesti surinktas sumas į biudžetą (įskaitant socialinės apsaugos fondus) ir neturi teisės šių sumų ar jų dalies atgauti tą patį ar vėlesniais ataskaitiniais laikotarpiais, tokios sumos ar jų dalis nelaikoma viešojo sektoriaus subjekto pajamomis, išskyrus 38 punkte nurodytą atvejį.

9. Pajamos registruojamos apskaitoje ir rodomos finansinėse ataskaitose tą ataskaitinį laikotarpį, kurį yra uždirbamos, t. y. kurį suteikiamos paslaugos (įskaitant ir atliekamus darbus) ar parduodamos prekės, nepriklausomai nuo pinigų gavimo momento.

Pavyzdys. Viešojo sektoriaus subjektas pardavė prekes arba suteikė paslaugas ataskaitinio laikotarpio pabaigoje, tačiau pirkėjas už jas sumokėjo tik kitą ataskaitinį laikotarpį. Nepaisant to, kad pinigai buvo gauti pasibaigus ataskaitiniam laikotarpiui, pajamos apskaitoje turi būti registruojamos tą ataskaitinį laikotarpį, kurį prekės faktiškai buvo parduotos arba paslaugos suteiktos, tai yra tada, kai buvo perduota su turtu susijusi rizika ir nauda.

10. Laikoma, kad pardavęs prekę ar suteikęs paslaugą viešojo sektoriaus subjektas gaus su prekės pardavimu ar paslaugos suteikimu susijusią ekonominę naudą ir pripažins pajamas, kai jis perduos su tomis prekėmis (ar paslaugomis) susijusią reikšmingą riziką ir naudą prekių pirkėjui arba paslaugos gavėjui. Tais atvejais, kai vėliau atsiranda abejonių dėl gautinų sumų iš pirkėjo (ar paslaugos gavėjo), susijusių su anksčiau pripažintomis pajamomis, atgavimo, pripažintų pajamų suma nėra mažinama, o abejotina suma yra pripažįstama to ataskaitinio laikotarpio, kurį atgavimas tapo abejotinas, sąnaudomis.

11. Laikoma, kad viešojo sektoriaus subjektas yra perdavęs riziką, susijusią su parduotomis prekėmis, taip pat šių prekių nuosavybės teikiamą naudą, kai jis ima nebevaldyti ir nebekontroliuoti parduotų prekių. Momentas, kai pardavėjas ima nebevaldyti ir nebekontroliuoti parduotų prekių, o pirkėjas tampa atsakingas už įsigytas prekes ir gali gauti jų nuosavybės teikiamą naudą, būna nustatytas prekių pirkimo–pardavimo sutartyje. Paprastai rizika perduodama kartu su nuosavybės teise į parduotas prekes, tačiau rizikos perdavimas gali ir nesutapti su nuosavybės teisių perdavimo momentu. Jei viešojo sektoriaus subjektui teisės aktų nustatyta tvarka gali būti suteikta tik patikėjimo teisė, pagal šio standarto nuostatas ji suprantama taip pat, kaip nuosavybės teisė.

12. Rizika, susijusi su parduodamomis prekėmis ar teikiamomis paslaugomis, taip pat ir tikėtina gauti ekonominė nauda dažnai priklauso nuo sutarties sąlygų, darančių įtaką numatomam gauti atlygiui ar su prekių pardavimu ar paslaugų teikimu susijusioms išlaidoms. Rizika laikoma reikšminga, jei atlygis arba su prekių pardavimu ar paslaugų teikimu susijusios išlaidos gali reikšmingai svyruoti ir jo negalima įvertinti prekių pardavimo ar paslaugų suteikimo metu. Rizika laikoma nereikšminga, jei numatytas atlygis ir (arba) su prekių pardavimu ar paslaugų teikimu susijusios išlaidos gali svyruoti nedaug.

13. Šiame standarte nurodytos pajamų pripažinimo sąlygos paprastai taikomos kiekvienam sandoriui atskirai. Tačiau tam tikromis aplinkybėmis, siekiant teisingai parodyti sandorio esmę, pajamų pripažinimo sąlygos turi būti taikomos atskiroms vieno sandorio dalims arba keli tarpusavyje susiję sandoriai turi būti vertinami kartu.

1 pavyzdys. Kai viešojo sektoriaus subjektas parduodamas prekę įsipareigoja tam tikrą laikotarpį be papildomo mokesčio teikti pirkėjui su ja susijusias aptarnavimo paslaugas, sandoris turi būti dalijamas į dvi dalis ir atitinkamai dalijama pajamų suma. Toks sandoris turi būti dalijamas į dvi dalis net ir tuo atveju, jei sutartyje pajamų suma nėra padalyta į pajamas už parduotą prekę ir pajamas už aptarnavimo paslaugas. Pajamos, susijusios su prekės pardavimu, apskaitoje registruojamos tą ataskaitinį laikotarpį, kurį prekė parduodama, o pajamų už aptarnavimo paslaugas suma atidedama ir pripažįstama pajamomis paslaugų teikimo laikotarpiu.

2 pavyzdys. Viešojo sektoriaus subjektas parduoda prekes trečiajai šaliai ir sudaro atskirą sutartį dėl prekių perpirkimo ateityje. Tokiu atveju sandoriai turi būti nagrinėjami kartu, kadangi prekių perpirkimo ateityje sandoris paprastai rodo, kad rizika ir nauda, susijusi su parduotomis prekėmis, nėra perduodama, todėl pajamos iš tokių prekių pardavimo neturi būti registruojamos apskaitoje.

14. Pagal palyginimo principą pajamos ir sąnaudos, susijusios su ta pačia ūkine operacija ar įvykiu, turi būti pripažįstamos tą patį ataskaitinį laikotarpį. Sąnaudos pripažįstamos tuomet, kai jos uždirba atitinkamas pajamas. Tačiau pajamos negali būti pripažintos, jeigu negalima patikimai įvertinti sąnaudų. Tokiomis aplinkybėmis visos už parduotas prekes ar suteiktas paslaugas jau gautos sumos yra pripažįstamos įsipareigojimais arba ateinančių laikotarpių pajamomis.

Pavyzdys. Kvalifikacijos kėlimo paslaugas teikiantis viešojo sektoriaus subjektas sudarė sutartį su įmone dėl paskaitų skaitymo: paskaitų trukmė – 20 akademinių valandų, o bendra sutarties suma – 20000 litų. Paskaitoms skaityti buvo pakviestas lektorius iš užsienio universiteto. Remdamasis bendradarbiavimo sutartimi su užsienio universitetu, viešojo sektoriaus subjektas įsipareigojo sumokėti lektoriui autorinį atlyginimą už paskaitas ir padengti visas lektoriaus patirtas su šių paskaitų skaitymu susijusias išlaidas. Paskaitos buvo skaitomos įmonėje 20X1 m. gruodžio mėnesį, tačiau iki finansinių ataskaitų sudarymo dienos viešojo sektoriaus subjektas nežinojo lektoriaus patirtų su paskaitų skaitymu susijusių išlaidų sumos. Tuo atveju, jei viešojo sektoriaus subjektas gali remdamasis istoriniais duomenimis ir (arba) kita prieinama informacija apytiksliai nustatyti šią sumą, tokiu atveju už paskaitas gauta suma pripažįstama 20X1 m. pajamomis, o apytiksliai įvertinta su paskaitų skaitymu susijusi suma, autorinis atlyginimas ir kitos patirtos išlaidos pripažįstamos sąnaudomis. Jei lektoriaus patirtų su paskaitų skaitymu susijusių išlaidų sumos viešojo sektoriaus subjektas nustatyti negali, tokiu atveju už paskaitų skaitymą gauta suma pajamomis nėra pripažįstama, o registruojama kaip ateinančių laikotarpių pajamos. Kitos su paskaitų skaitymu susijusios išlaidos, kurias viešojo sektoriaus subjektas patyrė 20X1 m., taip pat nėra nurašomos į sąnaudas, o apskaitoje registruojamos kaip ateinančių laikotarpių sąnaudos.

III. PAJAMŲ ĮVERTINIMAS

16. Paprastai prekių pardavimo ar paslaugų suteikimo kainos (įkainiai), kurios daro įtaką pajamų sumai, nustatomos viešojo sektoriaus subjekto ir kliento susitarimu. Kainos (įkainiai) gali būti nustatytos teisės aktuose reglamentuotais būdais, taip pat jas gali nustatyti viešąjį sektoriaus subjektą kontroliuojantis subjektas. Pajamų sumą sudaro parduotų prekių ar suteiktų paslaugų tikroji vertė (kaina), atsižvelgiant į suteiktas ir numatomas suteikti nuolaidas, nukainojimą ir parduotų prekių grąžinimą.

17. Už suteiktas paslaugas ir parduotas prekes paprastai atsiskaitoma grynaisiais pinigais arba jų ekvivalentais, jei viešojo sektoriaus subjektui teisės aktais suteikta teisė juos naudoti atsiskaitymams, todėl pajamų suma gali būti įvertinta už prekę arba paslaugą gauta arba gautina grynųjų pinigų arba jų ekvivalentų suma (neįskaitant į ją pridėtinės vertės mokesčio), išskyrus 18 punkte nustatytus atvejus.

18. Tuo atveju, kai mokėjimas yra atidėtas ilgesniam nei dvylikos mėnesių laikotarpiui ir už atidėtą mokėjimą nėra skaičiuojamos palūkanos arba palūkanų norma reikšmingai skiriasi nuo rinkos palūkanų normos, tikroji pajamų vertė yra apskaičiuojama diskontuojant visas ateityje gautinas sumas taikant rinkos palūkanų normą ir tikrosios vertės ir nominaliosios vertės skirtumą per atidėto mokėjimo laikotarpį pripažįstant palūkanų pajamomis, priskiriamomis finansinei ir investicinei veiklai.

Pavyzdys. Viešojo sektoriaus subjektas, pavyzdžiui, institutas X, 20X6 m. sausio mėn. suteikė paslaugas (paslaugos buvo baigtos teikti sausio mėn. pabaigoje) – atliko tyrimą, už kurį sumokėta bus tik po metų. Sutarta tyrimo kaina – 100000 Lt. Vyriausybės vertybinių popierių palūkanų norma, kuri bus taikoma gautinai sumai diskontuoti, yra 3 proc. Kadangi atlygis bus gautas tik po metų, tikroji atlygio vertė už suteiktas paslaugas yra mažesnė nei 100 000 Lt. Ji apskaičiuojama taip: 100 000 / (1 + 0,03) = 97 087 Lt. Todėl 20X6 m. sausio mėn. viešojo sektoriaus subjektas savo apskaitoje registruoja gautinas sumas ir pajamas, lygias 97 087 Lt. 20X6 m. vasario mėn. viešojo sektoriaus subjektas apskaičiuoja ir registruoja palūkanų pajamas: 97 087 * 3% /12 = 243 Lt, ta pačia suma didindamas gautinas sumas. Iki atlygio gavimo apskaičiuota ir apskaitoje užregistruota palūkanų pajamų suma bus lygi 2 913 Lt, todėl gautina suma bus lygi 97 087 + 2 913 = 100 000 Lt. Kai atlygis gaunamas, viešojo sektoriaus subjektas registruoja šią sumą pinigų sąskaitoje, mažindamas gautinas sumas.

19. Rinkos palūkanų normą galima nustatyti pasirinktinai pagal:

19.1. ilgalaikių Vyriausybės vertybinių popierių palūkanų normą, pakoreguotą atsižvelgiant į rizikos veiksnius, susijusius su viešojo sektoriaus subjektu ir ūkio šaka, prie kurios priskirta viešojo sektoriaus subjekto veikla (pageidautina, kad Vyriausybės vertybinių popierių trukmė būtų tokia pat, kaip ir atidėto mokėjimo laikotarpis);

19.2. viešojo sektoriaus subjekto gautų ilgalaikių paskolų palūkanų normą, jei viešojo sektoriaus subjektas turi teisę imti paskolas;

20. Diskontavimo formulė ir pavyzdžiai pateikti 17-ajame VSAFAS „Finansinis turtas ir finansiniai įsipareigojimai“.

21. Esant mainams, kai prekės ar paslaugos mainomos į panašios kilmės ir vertės prekes ar paslaugas, pajamos nepripažįstamos. Jei prekės ar paslaugos mainomos į nepanašias prekes ar paslaugas, mainų sandoris traktuojamas kaip pardavimas, o už mainomas prekes ar paslaugas gaunamos prekės ar paslaugos – kaip atlygis, todėl gautų prekių ar paslaugų tikroji vertė, patikslinta gautų ar perduotų pinigų ir (arba) pinigų ekvivalentų suma, yra pripažįstama ir apskaitoje registruojama kaip pajamos. Tais atvejais, kai gautų prekių ar paslaugų tikroji vertė negali būti patikimai įvertinta, pajamų suma yra įvertinama remiantis perduotų prekių ar suteiktų paslaugų tikrąja verte, patikslinta gautų ar perduotų pinigų ir (arba) pinigų ekvivalentų suma. Šis punktas taikomas, jei Lietuvos Respublikos teisės aktais turto valdytojams suteikta teisė mainyti turtą, taip pat sandoriams (ar jų grupei), kurių ekonominė prasmė ir turinys atitinka turto mainus.

Pavyzdys. Viešojo sektoriaus subjektas pasirašė sutartį su įmone A, pagal kurią įmonė A parduos prekių už X litų. Tuo pačiu metu tarp įmonės A ir viešojo sektoriaus subjekto buvo pasirašyta kita sutartis, pagal kurią viešojo sektoriaus subjektas suteiks paslaugų už X litų. Viešojo sektoriaus subjektas su įmone A sutarė, kad viešojo sektoriaus subjekto gautina suma už suteiktas paslaugas bus padengta mokėtina suma už prekes. Šiuo atveju sandorių forma nėra mainai, tačiau ekonominė prasmė ir turinys atitinka mainus, todėl sandoriai apskaitoje registruojami taikant nuostatas, reglamentuojančias mainų apskaitą.

IV. PASLAUGŲ TEIKIMO PAJAMŲ PRIPAŽINIMAS

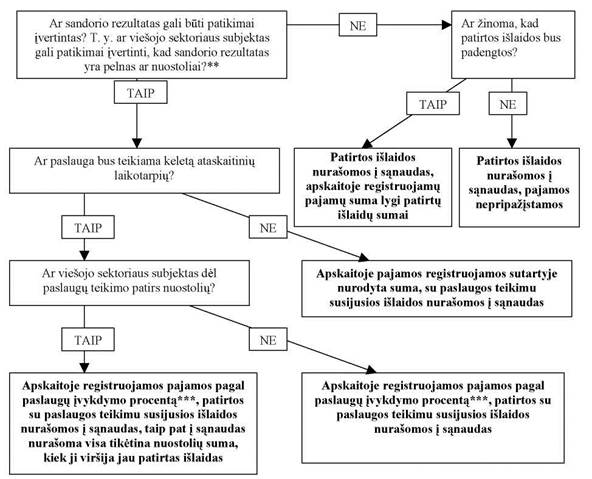

22. Paslaugų teikimo pajamos apskaitoje registruojamos atsižvelgiant į tai, ar sandorio rezultatas, t. y. pelnas arba nuostoliai, kurie apskaičiuojami iš visų iš sandorio gautų pajamų atėmus visas su sandoriu susijusias sąnaudas, gali būti patikimai įvertintas (schema pateikta šio standarto 1 priede):

22.1. jei sandorio rezultatas gali būti patikimai įvertintas, paslaugų teikimo pajamos pripažįstamos remiantis 26–28 punktuose pateiktomis nuostatomis.

Pavyzdys. Viešojo sektoriaus subjektas 20X6 m. sausio 2 d. sudarė sutartį su įmone dėl tam tikrų tyrimo darbų. Remiantis sutarties nuostatomis, tyrimo paslaugos bus įvykdytos per dvejus metus nuo sutarties pasirašymo. Bendra tyrimo paslaugų vertė 200000 litų. Pasirašydamas sutartį, viešojo sektoriaus subjektas sudarė išlaidų, susijusių su tyrimo darbų atlikimu, sąmatą, pagal kurią bendra išlaidų suma per visą sutartyje numatytą paslaugų teikimo laikotarpį yra lygi 180000 litų. Pasibaigus 20X6 metams, viešojo sektoriaus subjektas žino per ataskaitinį laikotarpį patirtų išlaidų sumą ir gali patikimai įvertinti išlaidas, kurios bus reikalingos paslaugoms pagal šią sutartį teikti per likusį sutarties laikotarpį. Tokiu atveju sandorio rezultatas gali būti patikimai įvertintas, todėl pajamos pripažįstamos atsižvelgiant į paslaugų įvykdymo procentą;

22.2. jei sandorio rezultatas negali būti patikimai įvertintas (pavyzdžiui, dėl neapibrėžtumo sudarytoje sutartyje), tuomet pajamomis pripažįstama suma, lygi per ataskaitinį laikotarpį patirtoms išlaidoms, kurias tikimasi padengti, visas per ataskaitinį laikotarpį patirtas išlaidas pripažįstant sąnaudomis. Rezultatas tokiu atveju lygus nuliui. Jei sandorio rezultato patikimai įvertinti negalima ir nėra aišku, ar patirtos išlaidos bus padengtos, pajamos nėra pripažįstamos, tačiau visos patirtos išlaidos pripažįstamos sąnaudomis. Kai atsiranda galimybė patikimai įvertinti sandorio rezultatą, pajamos pripažįstamos pagal 26–28 punktų nuostatas.

23. Tuo atveju, jei pajamų už atliktas paslaugas suma priklauso nuo viešojo sektoriaus subjekto patirtų ir su sandoriu susijusių sąnaudų, t. y. pajamų suma yra lygi patirtų sąnaudų sumai plius pelno marža (procentais, patirtų sąnaudų dalimi ar fiksuota suma), sandorio rezultatas gali būti patikimai įvertintas, kai yra tenkinamos visos šios sąlygos:

23.1. tikėtina, kad viešojo sektoriaus subjektas gaus su paslaugų teikimu susijusią ekonominę naudą, t. y. tikėtina, kad už paslaugos suteikimą gaus atlygį;

23.2. viešojo sektoriaus subjekto patirtos sąnaudos, kurios bus kompensuotos, gali būti patikimai atskirtos nuo sąnaudų, kurios nebus kompensuotos (tuo atveju, jei į pajamų įvertinimą remiantis sandorio sąlygomis traukiamos ne visos patirtos sąnaudos), ir visos su sandoriu susijusios sąnaudos gali būti patikimai įvertintos.

24. Kitu nei šio standarto 23 punkte nurodytu atveju sandorio rezultatas gali būti patikimai įvertintas, kai yra tenkinamos visos šios sąlygos:

24.2. tikėtina, kad viešojo sektoriaus subjektas gaus su paslaugų teikimu susijusią ekonominę naudą, t. y. tikėtina, kad už paslaugos suteikimą gaus atlygį;

24.3. sutartų paslaugų teikimas yra baigtas arba, jei nebaigtas, tai jų įvykdymo procentas iki paskutinės ataskaitinio laikotarpio dienos gali būti patikimai įvertintas;

25. Paprastai viešojo sektoriaus subjektas gali atlikti patikimus įvertinimus, kai su kitomis sandorio šalimis susitaria dėl:

26. Pajamos už suteiktą paslaugą pripažįstamos:

26.1. kai paslauga baigiama teikti tą patį ataskaitinį laikotarpį, kurį buvo pradėta, pajamos įvertinamos sutartyje nurodyta suma ir pripažįstamos bei registruojamos apskaitoje tą patį ataskaitinį laikotarpį;

27. Paslaugų įvykdymo procentas iki paskutinės ataskaitinio laikotarpio dienos gali būti nustatytas keliais būdais. Viešojo sektoriaus subjektas turi taikyti tokį būdą, kuris leidžia patikimai įvertinti suteiktų paslaugų įvykdymo procentą. Gauti išankstiniai ir tarpiniai mokėjimai už paslaugas dažniausiai neparodo suteiktų paslaugų procento, todėl pagal paslaugų pobūdį turi būti taikoma:

27.1. vertintojo nustatytas suteiktų paslaugų procentas (įvertinus atliktus darbus pateikiama vertintojo ataskaita);

27.2. iki paskutinės ataskaitinio laikotarpio dienos suteiktų paslaugų dalis, palyginti su visomis paslaugomis, kurias sutarta suteikti. Jeigu teikiamą paslaugą sudarančių veiksmų kiekio per tam tikrą laikotarpį nustatyti negalima arba susieti tam tikros paslaugos vienetą su sutarta atlygio suma (ar jos dalimi) nėra įmanoma, pajamos apskaitoje registruojamos taikant tiesiogiai proporcingą metodą per nustatytą laikotarpį.

Pavyzdys. Viešoji sveikatos priežiūros įstaiga sudarė sutartį su įmone dėl tam tikrų sveikatos priežiūros paslaugų teikimo įmonės darbuotojams. Remiantis sutarties nuostatomis, sutartyje numatytos sveikatos priežiūros paslaugos įmonės darbuotojams bus teikiamos metus po sutarties pasirašymo. Bendra paslaugų vertė 12000 litų, kuriuos įmonė sumokėjo gydymo įstaigai po sutarties pasirašymo. Tokiu atveju bendra sutarties suma pripažįstama pajamomis per sutartyje numatytą paslaugos teikimo laikotarpį, t. y. vienerius metus po sutarties pasirašymo, taikant tiesiogiai proporcingą metodą, t. y. po 1000 litų (12000 / 12) per mėnesį;

28. Jeigu vertinant sandorio, pagal kurį paslaugos teikiamos keletą laikotarpių, rezultatą paaiškėja, kad viešojo sektoriaus subjektas dėl paslaugų teikimo patirs nuostolių, t. y. sutartas gauti atlygis nepadengs paslaugoms teikti numatomų patirti išlaidų, visa nuostolių suma pripažįstama sąnaudomis ir parodoma veiklos rezultatų ataskaitoje iš karto, kai paaiškėja, kad nuostoliai bus patirti, nelaukiant, kol paslaugos bus baigtos teikti.

V. PREKIŲ PARDAVIMO PAJAMŲ PRIPAŽINIMAS

29. Prekių pardavimo pajamos turi būti pripažįstamos, registruojamos apskaitoje ir pateikiamos finansinėse ataskaitose tuomet, kai yra tenkinamos visos šio standarto 7 punkte nustatytos sąlygos.

30. Pajamų pripažinimo laikas, kaip nustatyta šio standarto 11 punkte, priklauso nuo rizikos ir naudos perdavimo momento, kuris turi būti aptartas pirkimo-pardavimo sutartyje. Dažniausiai rizika ir nauda perduodama kartu su nuosavybės teise į parduotas prekes, tačiau rizikos ir naudos perdavimas gali nesutapti su nuosavybės teisių perdavimo momentu.

31. Jeigu viešojo sektoriaus subjektas neperduoda reikšmingos rizikos, susijusios su parduodamomis prekėmis, dalies, sandoris apskaitoje nelaikomas pardavimu ir pajamos nepripažįstamos.

Pavyzdys. Viešojo sektoriaus subjektas pardavė prekes už X sumą, tačiau sutartyje numatyta, kad prekių pardavimo kaina bus sumažinta, jei pirkėjas parduos prekes trečiosioms šalims pigiau nei šias prekes įsigijo iš viešojo sektoriaus subjekto. Tokiu atveju reikšminga rizikos dalis, susijusi su prekių kainos svyravimu, nėra perduota, be to, atlygis negali būti patikimai įvertintas ir pajamos apskaitoje nėra registruojamos tol, kol rizika nebus perduota ir nebus galimybės patikimai įvertinti pajamų sumos.

32. Jei viešojo sektoriaus subjektas pasilieka sau tik nereikšmingą su nuosavybe susijusią riziką, sandoris apskaitoje laikomas pardavimu ir gautos pajamos pripažįstamos.

1 pavyzdys. Viešojo sektoriaus subjektas pardavė įrenginius trečiajai šaliai, tačiau sutarties sąlygose numatyta, kad nuosavybės teisė pirkėjui perduodama tik už juos visiškai atsiskaičius. Pagal sutarties sąlygas nei viešojo sektoriaus subjektas, nei pirkėjas neturi teisės koreguoti įrenginių kainos dėl pasikeitusių rinkos sąlygų, be to, pirkėjas iki nuosavybės teisės perėmimo gali naudoti šiuos įrenginius pajamoms uždirbti. Tokiu atveju, jeigu apmokėjimas yra pagrįstai tikėtinas, reikšminga rizika ir nuosavybės teikiama nauda yra perduota, sandoris laikomas pardavimu ir pajamos yra pripažįstamos.

2 pavyzdys. Viešojo sektoriaus subjektas parduoda prekes, tačiau sutartyje yra numatyta galimybė pirkėjui grąžinti prekes, jei bus netinkama prekės kokybė. Tokiais atvejais pajamos pripažįstamos pardavimo metu, jeigu pardavėjas gali patikimai įvertinti, kiek gali būti grąžinta prekių, ir remdamasis ankstesne patirtimi ir kitais šaltiniais pripažįsta įsipareigojimus, susijusius su galimais prekių grąžinimais.

VI. NEMATERIALIOJO IR ILGALAIKIO MATERIALIOJO TURTO PARDAVIMAS

33. Naudoto nematerialiojo ir ilgalaikio materialiojo turto pardavimas viešajame sektoriuje, kaip nustatyta 3-iajame VSAFAS „Veiklos rezultatų ataskaita“, priskiriamas prie kitos veiklos. Jeigu viešojo sektoriaus subjektas parduoda savo veikloje naudotą nematerialųjį ar ilgalaikį materialųjį turtą, apskaitoje registruojamas tik pelnas arba nuostoliai iš pardavimo. Pelnas arba nuostoliai iš nematerialiojo ir ilgalaikio materialiojo turto pardavimo apskaičiuojami iš turto pardavimo pajamų, įvertintų taikant šio standarto 15–21 punktų nuostatas, atėmus nematerialiojo ir ilgalaikio materialiojo turto balansinę vertę pardavimo momentu.

VII. RINKLIAVŲ, PALŪKANŲ, DIVIDENDŲ IR KITŲ PAJAMŲ PRIPAŽINIMAS

35. Palūkanų pajamos pripažįstamos proporcingai laikui, per kurį gaunama nauda iš turto naudojimo, taikant apskaičiuotų palūkanų normą (apskaičiuotų palūkanų normos sąvoka apibrėžta 17-ajame VSAFAS „Finansinis turtas ir finansiniai įsipareigojimai“). Prie palūkanų pajamų taip pat priskiriamos sąlyginės palūkanų pajamos, t. y. sumos, susijusios su ilgalaikių gautinų sumų diskontavimu.

1 pavyzdys. Viešojo sektoriaus subjektas, kuriam teisės aktais suteikta teisė teikti paskolas, vasario 1 d. suteikė paskolą už 5 procentus metinių palūkanų. Paskolos suma 100000 litų, paskola turi būti grąžinta ir palūkanos sumokėtos po 3 metų. Neatsižvelgiant į tai, kad palūkanos bus gautos tik paskolos laikotarpio pabaigoje, palūkanų pajamos pripažįstamos kiekvieno mėnesio pabaigoje. Vasario mėn. pabaigoje viešojo sektoriaus subjektas apskaičiuoja palūkanų pajamas: 100000 x 5% : 12 = 417 Lt ir šią sumą registruoja apskaitoje (debetuojamos sukauptos pajamos, kredituojamos palūkanų pajamos).

2 pavyzdys. Viešojo sektoriaus subjektas pardavė nenaudojamą pastatą už 200000 Lt, pastato balansinė vertė pardavimo metu -100000 Lt. Pusė šios sumos buvo gauta iš karto po pirkimo-pardavimo sutarties pasirašymo, likusi dalis, remiantis sutarties sąlygomis, bus gauta po 2 metų. Sutartyje palūkanos nėra numatytos, rinkos palūkanų norma 6 procentai. Remiantis šio standarto 18 punktu, pardavimo pajamų suma apskaičiuojama diskontuojant ateityje gautiną sumą, t. y. vėliau gautinam 100000 Lt taikant rinkos palūkanų normą. Todėl: 100000 : (1+0,06)2 = 89000 Lt, patalpų pardavimo vertė yra 100000 + 89 000 = 189 000 Lt. Pardavimo metu apskaitoje registruojamas pelnas iš ilgalaikio materialiojo turto pardavimo, kuris lygus 189 000 – 100 000 = 89 000 Lt, taip pat ilgalaikė gautina suma, lygi 89000 Lt. Kito mėnesio pabaigoje viešojo sektoriaus subjektas apskaičiuoja palūkanas: 89000 x 6% : 12 = 445 Lt. Ši suma registruojama kaip palūkanų pajamos, taip pat šia suma didinama gautina suma.

36. Viešojo sektoriaus subjektas dividendų pajamas pripažįsta tada, kai teisės aktų nustatyta tvarka yra priimamas sprendimas juos mokėti. Nors remiantis teisės aktų nuostatomis, dividendai yra pervedami tiesiai į biudžetą ir viešojo sektoriaus subjektas, įgyvendinantis savininko teises dividendus paskelbusioje ir išmokančioje įmonėje, šių pinigų iš biudžeto neatgauna, viešojo sektoriaus subjektas pripažįsta apskaitoje dividendų pajamas ir pervestinas dividendų pajamas, atitinkamai gautinas dividendų sumas ir mokėtinas į biudžetą dividendų sumas. Viešojo sektoriaus subjektas gautinų dividendų sumų ir pervestinų į biudžetą dividendų sumų tarpusavio užskaitą atlieka tada, kai dividendus paskelbusi ir išmokanti įmonė perveda juos į biudžetą. Informaciją apie šias sumas viešojo sektoriaus subjektas pateikia savo finansinių ataskaitų aiškinamajame rašte.

Pavyzdys. AB „XX“ įstatymų nustatyta tvarka 20X2 m. balandžio mėn. patvirtino 200 000 Lt dydžio dividendus už 20X1 m. Dalį AB „XX“ akcijų, lygią 10 procentų, valdo valstybė, atstovaujama Susisiekimo ministerijos. 20X2 m. balandžio mėn., patvirtinus dividendus, Susisiekimo ministerija savo apskaitoje registruoja dividendų pajamas ir gautiną dividendų sumą. Kadangi pinigai bus pervesti tiesiai į biudžetą ir Susisiekimo ministerija jų negaus, registruojamos pripažintų dividendų pajamų sumai lygios pervestinos dividendų pajamos ir pervestinos sumos į biudžetą. 20X2 m. gegužės mėnesį gavusi pranešimą, kad patvirtinta dividendų suma buvo pervesta į biudžetą, Susisiekimo ministerija atlieka gautinos dividendų sumos ir pervestinos į biudžetą sumos užskaitą.

37. Viešojo sektoriaus subjektas pasirenka apskaitos politiką, kaip pripažinti pajamas iš rinkliavų (įskaitant 3.1 punkte nurodytų mokesčių), baudų, delspinigių ir kitų netesybų atsižvelgdamas į prievolės įvykdymo tikėtinumą ir skolos išieškojimo išlaidų santykį su gautina nauda:

37.1. jei iki prievolės įvykdymo momento labiau tikėtina, kad pinigai nebus gauti, arba akivaizdu, kad skolos išieškojimo išlaidos viršys apskaičiuotą gautiną sumą, pajamos pripažįstamos tik tada, kai gaunami pinigai. Viešojo sektoriaus subjektas apskaičiuotų baudų, delspinigių ir kitų netesybų sumas registruoja nebalansinėse sąskaitose;

37.2. jei prievolės įvykdymas yra labiau tikėtinas negu neįvykdymas, pajamos ir susijusios gautinos sumos pripažįstamos tada, kai skolininkui atsiranda prievolė sumokėti šias sumas. Iki prievolės mokėti atsiradimo momento (tuo atveju, jei mokėtojas gali apskųsti skyrimą mokėti baudą ar pan.) apskaičiuotos rinkliavų, baudų, delspinigių ir kitos netesybų pajamos gali būti registruojamos nebalansinėse sąskaitose.

Pavyzdys. Paskyrus administracines baudas, dažniausiai yra labiau tikėtina negu ne, kad prievolė bus įvykdyta, todėl šias pajamas už administracinės baudos skyrimą ir kontrolę atsakingas viešojo sektoriaus subjektas turi pripažinti tada, kai skolininkui atsiranda prievolė susijusias sumas sumokėti. Pagal Lietuvos Respublikos administracinių teisės pažeidimų kodeksą baudą pažeidėjas turi sumokėti ne vėliau kaip per penkiolika dienų nuo nutarimo skirti baudą įteikimo jam dienos, o apskundus tokį nutarimą – ne vėliau kaip per penkiolika dienų nuo pranešimo apie skundo nepatenkinimą dienos, todėl administracinių baudų pajamos ir susijusios gautinos sumos pripažįstamos, suėjus penkiolikai dienų nuo nutarimo skirti baudą įteikimo dienos, jei šis nutarimas nebuvo apskųstas, arba suėjus penkiolikai dienų nuo pranešimo apie skundo nepatenkinimą dienos.

38. Rinkliavų ir 3.1 punkte nurodytų mokesčių pajamas ir susijusias gautinas sumas apskaitoje registruoja ir finansinėse ataskaitose parodo ne tik valstybė ir savivaldybės, bet ir kiti paslaugas suteikę viešojo sektoriaus subjektai. Baudų, skiriamų pagal Administracinį teisės pažeidimų kodeksą, pajamas apskaitoje registruoja ir finansinėse ataskaitose rodo atitinkamus administracinės teisės pažeidimų protokolus surašę viešojo sektoriaus subjektai. Viešojo sektoriaus subjektai tuo pačiu metu apskaitoje registruoja pervestinas pajamas ir pervestinas sumas į valstybės ir savivaldybių biudžetus. Viešojo sektoriaus subjektas, atsakingas tik už tokių sumų surinkimą ir pervedimą į biudžetą, apskaitoje registruoja tik gautinas ir mokėtinas sumas ir neregistruoja pajamų ir pervestinų pajamų.

VIII. INFORMACIJOS PATEIKIMAS FINANSINIŲ ATASKAITŲ AIŠKINAMAJAME RAŠTE

39. Žemesniojo lygio veiklos rezultatų ataskaitoje viešojo sektoriaus subjektas visas pajamas, išskyrus pajamas iš ilgalaikio turto pardavimo, kurios veiklos rezultatų ataskaitoje rodomos remiantis šio standarto 33–34 punktuose pateiktomis nuostatomis, rodo bendrąja verte (rodoma visa apskaičiuota pajamų suma, įskaitant sumas, už kurių administravimą ir surinkimą yra atsakingas viešojo sektoriaus subjektas), pervestinų pajamų, kurių viešojo sektoriaus subjektas neturi teisės atgauti, sumą ir pajamas – grynąja verte (rodomas pajamų bendrosios vertės ir pervestinų bei negrąžintinų pajamų sumos skirtumas).

40. Viešojo sektoriaus subjekto finansinių ataskaitų aiškinamajame rašte (toliau – aiškinamasis raštas) turi būti nurodyta:

40.2. sutartų paslaugų įvykdymo procento nustatymo būdas, jei paslaugos teikiamos ilgiau nei vieną ataskaitinį laikotarpį;

41. Informacija apie kiekvienos grupės pajamas aiškinamajame rašte turi būti pateikta pagal 2 priede nustatytą formą.

42. Jei viešojo sektoriaus subjektas turi kitų pajamų, negu 2 priede nurodytos, ir šių pajamų apskaitą reglamentuoja šis standartas, be to, jų suma reikšminga, aiškinamajame rašte šių pajamų suma turi būti pateikta atskirai.

10-ojo VSAFAS „Kitos pajamos“

1 priedas

PASLAUGŲ TEIKIMO PAJAMŲ APSKAITOS SCHEMA*

* šis priedas yra tik iliustracinio pobūdžio ir nekeičia standarto nuostatų.

** paprastai sandorio rezultatas gali būti patikimai įvertintas, jei gali būti patikimai įvertintos su sandoriu susijusios pajamos ir sąnaudos. Tačiau galimi atvejai, kai visų sandorio pajamų ir sąnaudų sumų viešojo sektoriaus subjektas patikimai įvertinti negali, tačiau gali patikimai įvertinti sandorio rezultatą. Pavyzdžiui, jei viešojo sektoriaus subjektas pasirašė paslaugų teikimo sutartį, kuria remiantis pajamų suma yra lygi patirtų išlaidų sumai plius 5 procentai pelno marža, sandorio rezultatas dažniausiai gali būti patikimai įvertintas, nors paslaugų teikimo pradžioje visa galutinė sandorio pajamų ir sąnaudų suma gali būti ir nežinoma.

*** jei teikiamą paslaugą sudarančių veiksmų kiekio per tam tikrą laikotarpį nustatyti negalima arba neįmanoma susieti konkrečios paslaugos vieneto su sutarta atlygio suma (ar jos dalimi), pajamos apskaitoje registruojamos taikant tiesiogiai proporcingą metodą per nustatytą laikotarpį.

_________________

10-ojo VSAFAS „Kitos pajamos“

2 priedas

(Informacijos apie kitas pajamas pateikimo žemesniojo ir aukštesniojo lygio finansinių ataskaitų aiškinamajame rašte forma)

KITOS PAJAMOS

| Rodikliai |

Ataskaitinis laikotarpis |

Praėjęs ataskaitinis laikotarpis |

| 1 |

2 |

3 |

| Pajamos iš rinkliavų |

|

|

| Pajamos iš administracinių baudų |

|

|

| Pajamos iš prekių pardavimo |

|

|

| Suteiktų paslaugų pajamos |

|

|

| Nematerialiojo ir ilgalaikio materialiojo turto pardavimo pelnas |

|

|

| Pajamos iš dividendų |

|

|

| Kitų pajamų iš viso |

|

|

_________________

Pakeitimai:

1.

Lietuvos Respublikos finansų ministerija, Įsakymas

Nr. 1K-444, 2008-12-18, Žin., 2008, Nr. 147-5920 (2008-12-23), i. k. 1082050ISAK001K-444

Dėl kai kurių finansų ministro įsakymų, kuriais patvirtinti viešojo sektoriaus apskaitos ir finansinės atskaitomybės standartai, pakeitimo