Suvestinė redakcija nuo 2009-12-20 iki 2014-12-31

Įsakymas paskelbtas: Žin. 2007, Nr. 53-2077, i. k. 1072055ISAK000VA-33

VALSTYBINĖS MOKESČIŲ INSPEKCIJOS PRIE LIETUVOS RESPUBLIKOS FINANSŲ MINISTERIJOS VIRŠININKAS

Į S A K Y M A S

DĖL CUKRAUS GAMYBOS MOKESČIO DEKLARACIJOS KIT707 FORMOS IR JOS UŽPILDYMO TAISYKLIŲ BEI CUKRAUS PERTEKLIAUS MOKESČIO DEKLARACIJOS KIT710 FORMOS IR JOS UŽPILDYMO TAISYKLIŲ PATVIRTINIMO

2007 m. gegužės 9 d. Nr. VA-33

Vilnius

Vadovaudamasis Lietuvos Respublikos gamybos mokesčio cukraus sektoriuje įstatymu (Žin., 2003, Nr. 104-4634; 2007, Nr. 46-1721), Lietuvos Respublikos pertekliaus mokesčio cukraus sektoriuje įstatymu (Žin., 2002, Nr. 15-552; 2007, Nr. 46-1722) ir Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos nuostatų, patvirtintų Lietuvos Respublikos finansų ministro 1997 m. liepos 29 d. įsakymu Nr. 110 (Žin., 1997, Nr. 87-2212; 2004, Nr. 82-2966), 18.11 punktu:

1. Tvirtinu pridedamas:

2. Įsakau:

2.1. Apskričių valstybinių mokesčių inspekcijų viršininkams užtikrinti, kad atitinkamai Lietuvos Respublikos cukraus ir izogliukozės gamintojai vadovautųsi šiuo įsakymu patvirtintomis taisyklėmis ir naudotų KIT707 formą bei KIT710 formą.

2.2. Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos (toliau – VMI prie FM) Informacinių technologijų departamentui:

3. Apskričių valstybinėms mokesčių inspekcijoms (toliau – AVMI) kontroliuoti, kad Lietuvos Respublikos cukraus ir izogliukozės gamintojai, kuriems yra skirtos baltojo cukraus ir izogliukozės gamybos kvotos, ir kurie turi baltojo cukraus ir izogliukozės gamybos kvotą viršijančius baltojo cukraus ir izogliukozės kiekius (toliau – gamintojas), pagal taisykles užpildytą KIT707 formą ir KIT710 formą AVMI pradėtų teikti deklaruodami 2007–2008 baltojo cukraus gamybos mokestį ir 2006–2007 metų cukraus pertekliaus mokestį.

4. Nustatau, kad iki Lietuvos Respublikos kvotinio cukraus gamybos mokesčio ir papildomo cukraus gamybos mokesčio įstatymo pakeitimo įstatymo (Žin., 2007, Nr. 46-1721) įsigaliojimo Lietuvos Respublikos cukraus ir izogliukozės gamintojų pateiktos AVMI cukraus gamybos mokesčio deklaracijos tikslinamos naudojant deklaracijų FR0596 ir FR0597 formas, patvirtintas Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2003 m. gruodžio 19 d. įsakymu Nr. V-330 (Žin., 2003, Nr. 122-5558).

5. Pripažįstu netekusiais galios:

5.1. Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2003 m. gruodžio 19 d. įsakymą Nr. V-330 „Dėl kvotinio cukraus gamybos mokesčio ir papildomo cukraus gamybos mokesčio deklaracijų“ (Žin., 2003, Nr. 122-5558), išskyrus 1.1, 1.2, 1.3 punktus.

5.2. Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2002 m. gruodžio 11 d. įsakymą Nr. 356 „Dėl Baltojo cukraus virškvočio mokesčio deklaracijos FR0460 formos ir šios formos užpildymo taisyklių patvirtinimo“ (Žin., 2002, Nr. 119-5379).

5.3. Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2004 m. balandžio 30 d. įsakymą Nr. VA-84 „Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2002 m. gruodžio 11 d. įsakymo Nr. 356 „Dėl Baltojo cukraus virškvočio mokesčio deklaracijos FR0460 formos ir šios formos užpildymo taisyklių patvirtinimo“ pakeitimo“ (Žin., 2004, Nr. 77-2705).

PATVIRTINTA

Valstybinės mokesčių inspekcijos prie

Lietuvos Respublikos finansų ministerijos

viršininko 2007 m. gegužės 9 d. įsakymu

Nr. VA-33

CUKRAUS GAMYBOS MOKESČIO DEKLARACIJOS KIT707 FORMOS UŽPILDYMO TAISYKLĖS

I. BENDROSIOS NUOSTATOS

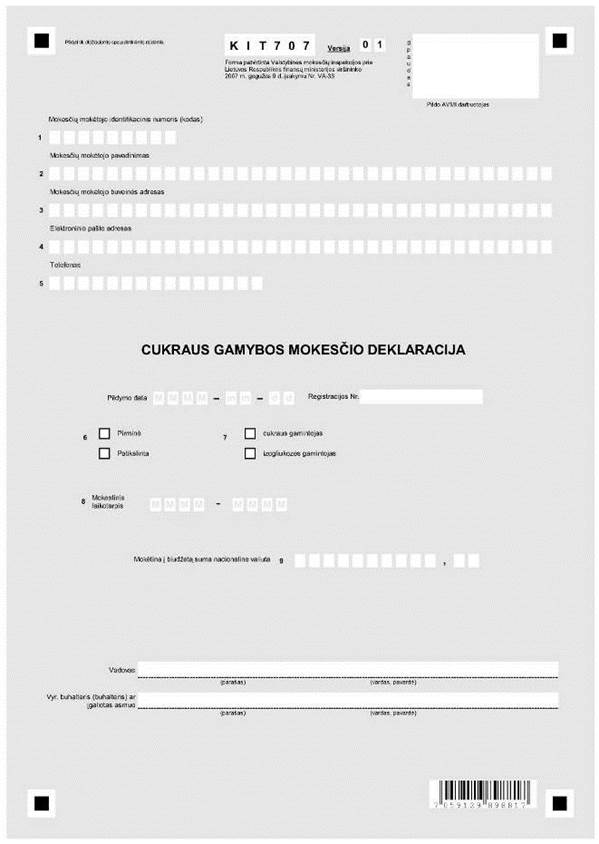

1. Šios Cukraus gamybos mokesčio deklaracijos KIT707 formos užpildymo taisyklės (toliau – taisyklės) nustato Lietuvos Respublikos cukraus ir izogliukozės gamintojams cukraus gamybos mokesčio deklaracijos KLT707 formos (toliau – deklaracija) užpildymo tvarką.

2. Taisyklės parengtos vadovaujantis Lietuvos Respublikos gamybos mokesčio cukraus sektoriuje įstatymo (Žin., 2003, Nr. 104-4634; 2007, Nr. 46-1721, toliau – Gamybos mokesčio įstatymas) ir Lietuvos Respublikos mokesčių administravimo įstatymo (Žin., 2004, Nr. 63-2243, toliau – MAĮ) nuostatomis.

3. Cukraus gamybos mokestį (toliau – gamybos mokestis) turi mokėti Lietuvos Respublikos baltojo cukraus ir izogliukozės gamintojai, kuriems skirta baltojo cukraus ir izogliukozės gamybos kvota (toliau – gamintojai).

4. Šio gamybos mokesčio mokestinis laikotarpis yra nustatytas Gamybos mokesčio įstatymo 5 straipsnyje.

5. Gamybos mokestis skaičiuojamas už visą per mokestinį laikotarpį paskirtą baltojo cukraus ir izogliukozės gamybos kvotą.

6. Gamybos mokestis už kvotinį baltąjį cukrų ir kvotinę izogliukozę turi būti mokamas nuo 2007–2008 prekybos metų ir sumokamas vieną kartą per atitinkamus metus.

7. Tinkamai užpildytas deklaracijas gamintojai turi pateikti apskričių valstybinėms mokesčių inspekcijoms, kurių teritorijose jie registruoti mokesčių mokėtojais (toliau – AVMI).

8. Deklaracija turi būti pateikiama iki einamojo mokestinio laikotarpio gruodžio 1 d., gamybos mokestis turi būti sumokamas iki to mokestinio laikotarpio vasario 28 dienos.

Punkto pakeitimai:

Nr. VA-93, 2009-12-15, Žin., 2009, Nr. 150-6769 (2009-12-19), i. k. 1092055ISAK000VA-93

II. DEKLARACIJOS UŽPILDYMO BENDRIEJI REIKALAVIMAI

9. Deklaracija turi būti pildoma lietuvių kalba, didžiosiomis spausdintinėmis raidėmis, juodu arba tamsiai mėlynu rašikliu arba techninėmis priemonėmis, raidės ir skaičiai turi būti rašomi tiksliai į jiems skirtas vietas, nepažeidžiant nurodytų laukų linijų, aiškiai ir be braukymų.

10. Laukeliai, kurie nepildomi, turi būti paliekami tušti (neįrašoma jokių simbolių, brūkšnelių, kryželių, nulių ar pan.).

11. Laukelis „Pildo AVMI darbuotojas“ nepildomas (jį užpildo deklaracijas priimantis AVMI valstybės tarnautojas arba pagal darbo sutartį dirbantis ir darbo užmokestį iš Lietuvos Respublikos valstybės biudžeto gaunantis darbuotojas (toliau – valstybės tarnautojas ir darbuotojas).

12. Užpildytą deklaraciją turi pasirašyti ją pateikusio gamintojo vadovas ir vyriausiasis buhalteris (buhalteris) ar įgaliotas asmuo.

III. DEKLARACIJOS UŽPILDYMAS

14. Deklaracijos 1 laukelyje turi būti įrašomas gamintojo identifikacinis numeris (kodas) iš Mokesčių mokėtojų registro pagal Mokesčių mokėtojų registro nuostatus, patvirtintus Lietuvos Respublikos Vyriausybės 2000 m. rugsėjo 6 d. nutarimu Nr. 1059 (Žin., 2000, Nr. 77-2333).

19. Deklaracijos laukelyje „Pildymo data“ – deklaracijos pildymo data (metai, mėnuo, diena), kuri turi būti ne vėlesnė už deklaracijos pateikimo AVMI datą.

20. Deklaracijos laukelyje „Registracijos Nr.“ – deklaracijos registracijos numeris pagal gamintojo nusistatytą dokumentų registravimo tvarką.

21. Deklaracijos 6 laukelio atitinkamuose langeliuose ženklu „X“ turi būti pažymima, kokia deklaracija pateikiama (pirminė ar patikslinta).

22. Deklaracijos 7 laukelio atitinkamuose langeliuose ženklu „X“ turi būti pažymima, koks gamintojas (cukraus ar izogliukozės) gamybos mokesčio sumą deklaruoja.

23. Deklaracijos 8 laukelyje turi būti nurodomas mokestinis laikotarpis, kurio deklaracija pateikiama (pvz., 2007–2008).

IV. DEKLARACIJOS TIKSLINIMAS

25. Jeigu po deklaracijos pateikimo nustatoma, kad pateiktoje deklaracijoje yra klaidų ar netikslumų, turi būti pateikta patikslinta to mokestinio laikotarpio deklaracija. Patikslintoje deklaracijoje „X“ ženklu turi būti pažymėtas 6 laukelio langelis „Patikslinta“. Patikslintoje deklaracijoje turi būti įrašomi visi (t. y. ne tik tikslinamieji) atitinkamai deklaracijoje nurodytini duomenys.

V. DEKLARACIJOS PATEIKIMAS

28. Deklaracija AVMI gali būti pateikiama tokiais būdais:

28.1. tiesiogiai įteikiama AVMI nustatyta tvarka paskirtam valstybės tarnautojui ar darbuotojui arba korespondenciją tvarkančiam padaliniui;

28.2. Neteko galios nuo 2009-11-06

Punkto naikinimas:

Nr. VA-75, 2009-10-30, Žin. 2009, Nr. 132-5784 (2009-11-05), i. k. 1092055ISAK000VA-75

29. AVMI turi būti pateikiamas vienas užpildytos deklaracijos egzempliorius. Jeigu gamintojui pačiam yra reikalingas deklaracijos egzempliorius, tai jis AVMI gali pateikti du deklaracijų egzempliorius, vienas iš kurių su AVMI gavimo žyma turi būti grąžinamas pateikėjui. AVMI turi būti pateikiama tinkamai užpildyta VMI prie FM interneto svetainėje (www. vmi. lt) skelbiama deklaracija.

VI. BAIGIAMOSIOS NUOSTATOS

PATVIRTINTA

Valstybinės mokesčių inspekcijos prie

Lietuvos Respublikos finansų ministerijos

viršininko 2007 m. gegužės 9 d. įsakymu

Nr. VA-33

CUKRAUS PERTEKLIAUS MOKESČIO DEKLARACIJOS KIT710 FORMOS UŽPILDYMO TAISYKLĖS

I. BENDROSIOS NUOSTATOS

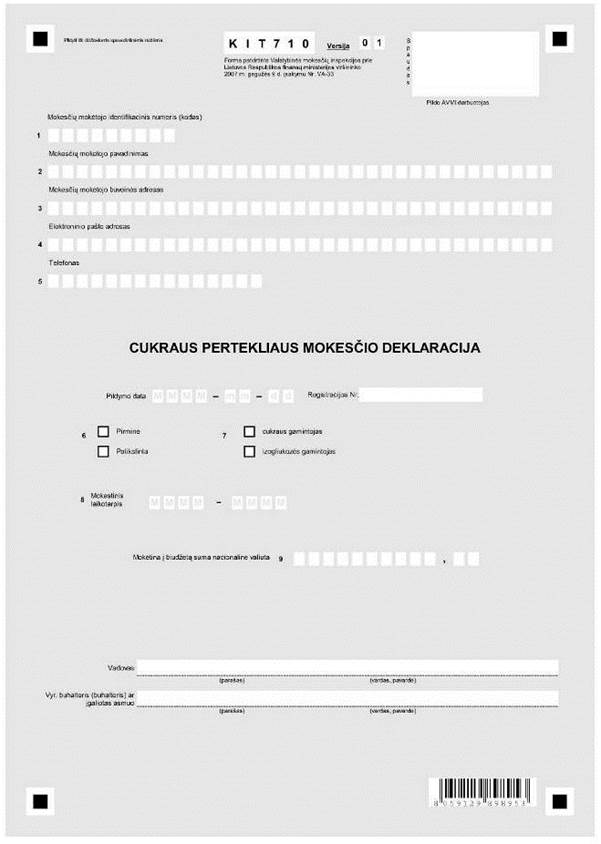

1. Šios Cukraus pertekliaus mokesčio deklaracijos KIT710 formos užpildymo taisyklės (toliau – taisyklės) nustato Lietuvos Respublikos cukraus ir izogliukozės gamintojams cukraus pertekliaus mokesčio deklaracijos KIT710 formos (toliau – deklaracija) užpildymo tvarką.

2. Taisyklės parengtos vadovaujantis Lietuvos Respublikos pertekliaus mokesčio cukraus sektoriuje įstatymo (Žin., 2002, Nr. 15-552; 2007 Nr. 46-1722, toliau – Pertekliaus mokesčio įstatymas) ir Lietuvos Respublikos mokesčių administravimo įstatymo (Žin., 2004, Nr. 63-2243, toliau – MAĮ) nuostatomis.

3. Cukraus pertekliaus mokestį (toliau – pertekliaus mokestis) turi mokėti Lietuvos Respublikos baltojo cukraus ir izogliukozės gamintojai, kurie turi baltojo cukraus ir izogliukozės gamybos kvotą viršijančius baltojo cukraus ir izogliukozės kiekius atitinkamais mokestiniais metais (toliau – gamintojas).

4. Šio pertekliaus mokesčio mokestinis laikotarpis yra nustatytas Pertekliaus mokesčio įstatymo 5 straipsnyje.

5. Tinkamai užpildytas deklaracijas gamintojai turi pateikti apskričių valstybinėms mokesčių inspekcijoms, kurių teritorijose jie registruoti mokesčių mokėtojais (toliau – AVMI).

6. Deklaracija turi būti pateikiama iki kito mokestinio laikotarpio gegužės 15 d., pertekliaus mokestis turi būti sumokamas iki kito mokestinio laikotarpio birželio 1 dienos.

Punkto pakeitimai:

Nr. VA-93, 2009-12-15, Žin., 2009, Nr. 150-6769 (2009-12-19), i. k. 1092055ISAK000VA-93

II. DEKLARACIJOS UŽPILDYMO BENDRIEJI REIKALAVIMAI

7. Deklaracija turi būti pildoma lietuvių kalba, didžiosiomis spausdintinėmis raidėmis, juodu arba tamsiai mėlynu rašikliu arba techninėmis priemonėmis, raidės ir skaičiai turi būti rašomi tiksliai į jiems skirtas vietas, nepažeidžiant nurodytų laukų linijų, aiškiai ir be braukymų.

8. Laukeliai, kurie nepildomi, turi būti paliekami tušti (neįrašoma jokių simbolių, brūkšnelių, kryželių, nulių ar pan.).

9. Laukelis „Pildo AVMI darbuotojas“ nepildomas (jį užpildo deklaracijas priimantis AVMI valstybės tarnautojas arba pagal darbo sutartį dirbantis ir darbo užmokestį iš Lietuvos Respublikos valstybės biudžeto gaunantis darbuotojas).

10. Užpildytą deklaraciją turi pasirašyti ją pateikusio gamintojo vadovas ir vyriausiasis buhalteris (buhalteris) ar įgaliotas asmuo.

III. DEKLARACIJOS UŽPILDYMAS

12. Deklaracijos 1 laukelyje turi būti įrašomas gamintojo identifikacinis numeris (kodas) iš Mokesčių mokėtojų registro pagal Mokesčių mokėtojų registro nuostatus, patvirtintus Lietuvos Respublikos Vyriausybės 2000 m. rugsėjo 6 d. nutarimu Nr. 1059 (Žin., 2000, Nr. 77-2333).

17. Deklaracijos laukelyje „Pildymo data“ – deklaracijos pildymo data (metai, mėnuo, diena), kuri turi būti ne vėlesnė už deklaracijos pateikimo AVMI datą.

18. Deklaracijos laukelyje „Registracijos Nr.“ – deklaracijos registracijos numeris pagal gamintojo nusistatytą dokumentų registravimo tvarką.

19. Deklaracijos 6 laukelio atitinkamuose langeliuose ženklu „X“ turi būti pažymima, kokia deklaracija pateikiama (pirminė ar patikslinta).

20. Deklaracijos 7 laukelio atitinkamuose langeliuose ženklu „X“ turi būti pažymima, koks gamintojas (cukraus ar izogliukozės) pertekliaus mokesčio sumą deklaruoja.

21. Deklaracijos 8 laukelyje turi būti nurodomas mokestinis laikotarpis, kurio deklaracija pateikiama (pvz., 2007–2008).

IV. DEKLARACIJOS TIKSLINIMAS

23. Jeigu po užpildytos deklaracijos pateikimo nustatoma, kad pateiktoje deklaracijoje yra klaidų ar netikslumų, turi būti pateikiama patikslinta to mokestinio laikotarpio deklaracija. Patikslintoje deklaracijoje „X“ ženklu turi būti pažymėtas 6 laukelio langelis „Patikslinta“. Patikslintoje deklaracijoje turi būti įrašomi visi (t. y. ne tik tikslinamieji) atitinkamai deklaracijoje nurodytini duomenys.

V. DEKLARACIJOS PATEIKIMAS

26. Deklaracija AVMI gali būti pateikiama tokiais būdais:

26.1. tiesiogiai įteikiama AVMI valstybės tarnautojui ar darbuotojui, kuruojančiam gamintoją, arba korespondenciją tvarkančiam padaliniui;

26.2. Neteko galios nuo 2009-11-06

Punkto naikinimas:

Nr. VA-75, 2009-10-30, Žin. 2009, Nr. 132-5784 (2009-11-05), i. k. 1092055ISAK000VA-75

27. AVMI turi būti pateikiamas vienas užpildytos deklaracijos egzempliorius. Jeigu gamintojui pačiam yra reikalingas deklaracijos egzempliorius, tai jis AVMI gali pateikti du deklaracijų egzempliorius, vienas iš kurių su AVMI gavimo žyma turi būti grąžinamas pateikėjui. AVMI turi būti pateikiama tinkamai užpildyta VMI prie FM interneto svetainėje (www.vmi.lt) skelbiama deklaracija.

VI. BAIGIAMOSIOS NUOSTATOS

Pakeitimai:

1.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-75, 2009-10-30, Žin., 2009, Nr. 132-5784 (2009-11-05), i. k. 1092055ISAK000VA-75

Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2007 m. gegužės 9 d. įsakymo Nr. VA-33 "Dėl Cukraus gamybos mokesčio deklaracijos KIT707 formos ir jos užpildymo taisyklių bei Cukraus pertekliaus mokesčio deklaracijos KIT710 formos ir jos užpildymo taisyklių patvirtinimo" pakeitimo

2.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-93, 2009-12-15, Žin., 2009, Nr. 150-6769 (2009-12-19), i. k. 1092055ISAK000VA-93

Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2007 m. gegužės 9 d. įsakymo Nr. VA-33 "Dėl Cukraus gamybos mokesčio deklaracijos KIT707 formos ir jos užpildymo taisyklių bei Cukraus pertekliaus mokesčio deklaracijos KIT710 formos ir jos užpildymo taisyklių patvirtinimo" pakeitimo