Suvestinė redakcija nuo 2017-01-01

Įsakymas paskelbtas: Žin. 2003, Nr. 2-66; Žin. 2004, Nr.144-5273, i. k. 1022055ISAK00000376

Nauja redakcija nuo 2016-10-04:

Nr. VA-121, 2016-10-03, paskelbta TAR 2016-10-03, i. k. 2016-24419

VALSTYBINĖS MOKESČIŲ INSPEKCIJOS

PRIE LIETUVOS RESPUBLIKOS FINANSŲ MINISTERIJOS VIRŠININKAS

ĮSAKYMAS

DĖL ATASKAITOS APIE KONTROLIUOJAMUOSIUS IR KONTROLIUOJANČIUS VIENETUS BEI ASMENIS FR0438 FORMOS BEI JOS UŽPILDYMO TAISYKLIŲ PATVIRTINIMO

2002 m. gruodžio 24 d. Nr. 376

Vilnius

Vadovaudamasi Lietuvos Respublikos pelno mokesčio įstatymo 50 straipsniu, Lietuvos Respublikos mokesčių administravimo įstatymu, Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos nuostatų, patvirtintų Lietuvos Respublikos finansų ministro 1997 m. liepos 29 d. įsakymu Nr. 110 „Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos nuostatų patvirtinimo“, 18.11 papunkčiu ir siekdama įgyvendinti Lietuvos Respublikos pelno mokesčio įstatymo nuostatas,

1. Ataskaitos apie kontroliuojamuosius ir kontroliuojančius vienetus bei asmenis FR0438 formą su papildomais lapais FR0438PA ir FR0438PB;

2. Ataskaitos apie kontroliuojamuosius ir kontroliuojančius vienetus bei asmenis FR0438 formos užpildymo taisykles.

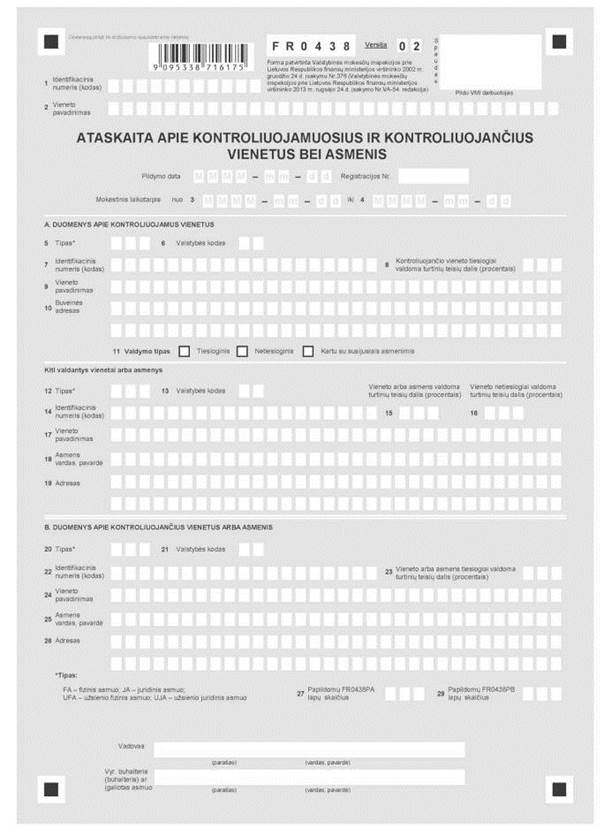

Forma patvirtinta

Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko

2002 m. gruodžio 24 d. įsakymu Nr. 376

(Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko

2013 m. rugsėjo 24 d. įsakymo Nr. VA-54

redakcija)

ATASKAITA APIE KONTROLIUOJAMUOSIUS IR KONTROLIUOJANČIUS VIENETUS BEI ASMENIS

_________________

Formos pakeitimai:

Nr. VA-165, 2004-09-22, Žin., 2004, Nr. 144-5273 (2004-09-28), i. k. 1042055ISAK00VA-165

Nr. VA-54, 2013-09-24, Žin., 2013, Nr. 103-5093 (2013-10-01), i. k. 1132055ISAK000VA-54

PATVIRTINTA

Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko

2002 m. gruodžio 24 d. įsakymu Nr. 376

(Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko

2013 m. rugsėjo 24 d. įsakymo Nr. VA-54

redakcija)

ATASKAITOS APIE kontroliuojamuOSIUS IR KONTROLIUOJANČIUS VienetUS BEI asmenIS FR0438 formos užpildymo TAISYKLĖS

I. BENDROSIOS NUOSTATOS

1. Ataskaitos apie kontroliuojamuosius ir kontroliuojančius vienetus bei asmenis FR0438 formos užpildymo taisyklės (toliau – taisyklės) nustato ataskaitos apie kontroliuojamuosius ir kontroliuojančius vienetus bei asmenis FR0438 formos ir jos papildomų lapų FR0438PA formos ir FR0438PB formos (toliau – ataskaita) užpildymo ir pateikimo mokesčių administratoriui tvarką.

Punkto pakeitimai:

Nr. VA-53, 2016-04-18, paskelbta TAR 2016-04-18, i. k. 2016-09856

2. Taisyklės parengtos vadovaujantis Lietuvos Respublikos pelno mokesčio įstatymo (toliau – PMĮ) ir Lietuvos Respublikos mokesčių administravimo įstatymo (toliau – MAĮ) nuostatomis ir kitais Lietuvos Respublikos teisės aktais.

Punkto pakeitimai:

Nr. VA-53, 2016-04-18, paskelbta TAR 2016-04-18, i. k. 2016-09856

3. Taisyklėse vartojamos sąvokos atitinka PMĮ, MAĮ, Lietuvos Respublikos gyventojų pajamų mokesčio įstatymo ir Lietuvos Respublikos civilinio kodekso sąvokas.

Punkto pakeitimai:

Nr. VA-53, 2016-04-18, paskelbta TAR 2016-04-18, i. k. 2016-09856

4. Ataskaita yra metinės pelno mokesčio deklaracijos priedas. Lietuvos apmokestinamasis vienetas (toliau – vienetas) mokesčių administratoriui tinkamai užpildytą ataskaitą turi pateikti kartu su metine pelno mokesčio deklaracija, išskyrus atvejus, kai:

4.2. pradėta bankroto procedūra, nustatyta Lietuvos Respublikos įmonių bankroto įstatyme, arba restruktūrizavimo procedūra, nustatyta Lietuvos Respublikos įmonių restruktūrizavimo įstatyme ir per 30 dienų teikiama pelno mokesčio deklaracija mokesčių administratoriui už laikotarpį nuo mokestinio laikotarpio pradžios iki minėtų procedūrų pradžios.

Ataskaita mokesčių administratoriui neteikiama, jeigu neteikiama pelno mokesčio deklaracija, pavyzdžiui, mokesčių administratoriui pateiktas prašymas sustabdyti veiklą ir laikinai nevykdoma veikla arba panašiai.

Punkto pakeitimai:

Nr. VA-53, 2016-04-18, paskelbta TAR 2016-04-18, i. k. 2016-09856

5. Ataskaitos neprivalo teikti:

5.2. pelno nesiekiantys vienetai, kurie nevaldo kitų vienetų akcijų. Tuo atveju, kai pelno nesiekiantis vienetas valdo kitų vienetų akcijas, jis turi užpildyti ataskaitos A dalį. Ataskaitos B dalis nepildoma, nes pelno nesiekiančio vieneto dalininkai neturi teisės į paskirstytino pelno dalį;

6. Ataskaitos teikimo terminai yra tokie:

6.1. metinė ataskaita turi būti pateikiama, mokestiniam laikotarpiui pasibaigus, iki kito mokestinio laikotarpio šešto mėnesio 15 dienos;

Punkto pakeitimai:

Nr. VA-121, 2016-10-03, paskelbta TAR 2016-10-03, i. k. 2016-24419

7. Mokesčių mokėtojai mokesčių administratoriui ataskaitas turi teikti Mokesčių deklaracijų pateikimo, jų pateikimo termino pratęsimo ir mokesčių mokėtojų laikino atleidimo nuo mokesčių deklaracijų ir (arba) kitų teisės aktuose nurodytų dokumentų pateikimo taisyklių, patvirtintų Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2004 m. liepos 9 d. įsakymu Nr. VA-135 „Dėl Mokesčių deklaracijų pateikimo, jų pateikimo termino pratęsimo ir mokesčių mokėtojų laikino atleidimo nuo mokesčių deklaracijų ir (arba) kitų teisės aktuose nurodytų dokumentų pateikimo“ (toliau – Deklaracijų pateikimo taisyklės), nustatyta tvarka.

Ataskaita turi būti pateikiama elektroniniu būdu per VMI prie FM elektroninio deklaravimo sistemą (http://deklaravimas.vmi.lt) vadovaujantis Dokumentų elektroniniu būdu teikimo taisyklėmis, patvirtintomis Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2010 m. liepos 21 d. įsakymu Nr. VA-83 „Dėl Dokumentų teikimo elektroniniu būdu taisyklių patvirtinimo“.

Ataskaitos atitinkamame laukelyje turi būti nurodyta jos užpildymo data.

Punkto pakeitimai:

Nr. VA-53, 2016-04-18, paskelbta TAR 2016-04-18, i. k. 2016-09856

8. Ataskaitoje turimų akcijų (dalių, pajų) ar kitų teisių į paskirstytojo pelno dalis arba išimtinių teisių jas įsigyti valdoma dalis nurodoma procentais. Procentai turi būti apvalinami iki sveikų skaičių. Pavyzdžiui, vienetas turi šešis akcininkus: keturi iš jų valdo po 16,67 procentų vieneto akcijų, o du – po 16,66 procentų. Ataskaitos B dalyje, nurodant kontroliuojančių asmenų valdomą turtinių teisių dalį, procentai turi būti apvalinami iki sveikų skaičių, t. y. kiekvieno kontroliuojančio asmens valdoma turtinių teisių dalis sudaro po 17 procentų.

Ataskaitos A dalis turi būti užpildoma, jeigu vienetas tiesiogiai ar netiesiogiai valdo arba valdo kartu su susijusiais asmenimis daugiau kaip 50 procentų (jeigu valdo kartu su susijusiais asmenimis, tai ataskaitą užpildančio vieneto valdoma dalis turi būti ne mažesnė kaip 10 procentų), t. y. 50,01 procento ir daugiau, akcijų (dalių, pajų) ar kitų teisių į paskirstytino pelno dalį arba išimtinių teisių jas įsigyti.

Punkto pakeitimai:

Nr. VA-53, 2016-04-18, paskelbta TAR 2016-04-18, i. k. 2016-09856

Nr. VA-121, 2016-10-03, paskelbta TAR 2016-10-03, i. k. 2016-24419

9. Neteko galios nuo 2016-10-01

Punkto naikinimas:

Nr. VA-53, 2016-04-18, paskelbta TAR 2016-04-18, i. k. 2016-09856

II. VIENETO DUOMENŲ ĮRAŠYMAS ATASKAITOJE

10. Ataskaitos 1 laukelyje turi būti įrašomas ataskaitą teikiančio vieneto identifikacinis numeris (kodas).

III. ATASKAITOS A DALIES („DUOMENYS APIE KONTROLIUOJAMUS VIENETUS“) UŽPILDYMAS

13. Ataskaitos A dalyje turi būti įrašomi duomenys apie ataskaitą teikiančio vieneto kontroliuojamus vienetus (šios dalies nepildo valstybės ir savivaldybės įmonės, nes jos negali būti kitų juridinių asmenų dalyvėmis). Kontroliuojamo Lietuvos ir / ar užsienio vieneto duomenys ataskaitoje turi būti įrašomi taip:

14.1. 5 laukelyje turi būti įrašomas kontroliuojamo vieneto tipas. Tipų sutrumpinimų sąrašas pateiktas deklaracijos formos lapo apačioje, t. y. JA – juridinis asmuo; UJA – užsienio juridinis asmuo.

14.2. 6 laukelyje turi būti įrašomas dviženklis valstybės kodas, jeigu 5 laukelyje nurodomas kontroliuojamo vieneto tipas „UJA“ (užsienio juridinis asmuo). Užsienio valstybės kodai yra nurodyti Pranešimo apie užsienio valstybių kredito, mokėjimo ir elektroninių pinigų įstaigose atidarytas ir uždarytas sąskaitas FR0526 formos pildymo ir pateikimo taisyklių, patvirtintų 2012 m. birželio 19 d. Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos įsakymu Nr. VA-61 „Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2003 m. birželio 19 d. įsakymo Nr. V-176 „Dėl Lietuvos Respublikos fizinių asmenų informacijos apie užsienio valstybių bankuose atidarytas ir uždarytas sąskaitas pranešimo FR0526 formos bei jos pildymo ir pateikimo taisyklių patvirtinimo“ pakeitimo“ priede (toliau – Taisyklių priedas).

Punkto pakeitimai:

Nr. VA-53, 2016-04-18, paskelbta TAR 2016-04-18, i. k. 2016-09856

14.3. 7 laukelyje – kontroliuojamo vieneto identifikacinis numeris (kodas). Jeigu pateikiami duomenys apie užsienio vienetą, šiame laukelyje turi būti įrašomas užsienio vieneto teisinio įregistravimo savo valstybėje kodas.

14.4. 9 laukelyje – kontroliuojamo vieneto pavadinimas. Jeigu pateikiami duomenys apie užsienio vienetą, šiame laukelyje turi būti įrašomas užsienio vieneto pavadinimas iš jo teisinio įregistravimo pažymėjimo ar kito analogiško dokumento.

14.5. 10 laukelyje – kontroliuojamo vieneto buveinės adresas. Jeigu pateikiami duomenys apie užsienio vienetą, šiame laukelyje turi būti įrašomas užsienio vieneto buveinės adresas užsienio valstybėje.

15. 8 laukelyje – kontroliuojančio vieneto tiesiogiai akcijų (dalių, pajų) ar kitų teisių į paskirstytojo pelno dalį arba išimtinių teisių jas įsigyti valdoma dalis (procentais) kontroliuojamame vienete paskutinę mokestinio laikotarpio dieną. Šis laukelis nepildomas, kai valdymo tipas yra netiesioginis. Jeigu ataskaitą pildantis vienetas kontroliuojamą vienetą valdo kartu su susijusiais asmenimis, tai ataskaitą pildančio vieneto valdoma dalis, įrašoma šiame laukelyje, turi būti ne mažesnė kaip 10 procentų akcijų (dalių, pajų) ar kitų teisių į paskirstytinojo pelno dalį arba išimtinių teisių jas įsigyti.

16. 11 laukelio atitinkamuose langeliuose turi būti nurodomas (pažymima „X“ ženklu) kontroliuojamo vieneto valdymo tipas (pagal situaciją gali būti pažymėti visi trys langeliai): tiesioginis, netiesioginis, kartu su susijusiais asmenimis.

17. Duomenys apie vienetus, per kuriuos ataskaitą pildantis vienetas netiesiogiai valdo kontroliuojamą vienetą, arba apie vienetus ar asmenis, susijusius su ataskaitą pildančiu vienetu (pagal PMĮ 2 straipsnio 33 dalies nuostatas) ir kartu su juo valdančius kontroliuojamą vienetą, ataskaitoje turi būti įrašomi 12–19 laukeliuose:

17.1. 12 laukelyje turi būti įrašomas vieneto arba fizinio asmens tipas. Tipų sutrumpinimų sąrašas pateiktas deklaracijos formos lapo apačioje, t. y. JA – juridinis asmuo; UJA – užsienio juridinis asmuo; FA – fizinis asmuo, ir UFA – užsienio fizinis asmuo.

17.2. 13 laukelyje turi būti įrašomas dviženklis valstybės kodas, jeigu 12 laukelyje nurodomas tipas „UJA“ (užsienio juridinis asmuo) arba „UFA“ (užsienio fizinis asmuo). Užsienio valstybės kodai yra nurodyti Taisyklių priede.

Punkto pakeitimai:

Nr. VA-53, 2016-04-18, paskelbta TAR 2016-04-18, i. k. 2016-09856

17.3. 14 laukelyje – identifikacinis numeris (kodas, asmens kodas). Jeigu pateikiami duomenys apie asmenį be pilietybės ar užsienio valstybės pilietį, kuriam asmens kodas nesuteiktas, šiame laukelyje, nepaliekant tarpelio, turi būti įrašomi jo asmens tapatybę patvirtinančio dokumento serija ir numeris. Tuo atveju, kai pateikiami duomenys apie užsienio fizinį asmenį, kuris neturi asmens kodo, šiame laukelyje turi būti įrašyta to asmens tapatybę patvirtinančio dokumento serija, numeris ir ženklas „D“ (tarp dokumento serijos, numerio ir ženklo „D“ turi būti paliekama po vieną tuščią langelį).

Šis laukelis privalo būti užpildytas, neatsižvelgiant į tai, ar nurodomas asmuo yra registruotas Lietuvos Respublikoje ar užsienyje.

Nurodant Europos Sąjungos (toliau – ES) valstybių asmenų identifikacinius numerius (kodus), jų algoritmą galima pasitikrinti Europos mokesčių mokėtojų identifikacinių numerių (TIN) portaluose:

http://ec.europa.eu/taxation_customs/tin/tinByCountry.html

http://ec.europa.eu/taxation_customs/tin/tinRequest.html

Naudojantis šiais portalais galima sužinoti, ar pagal Europos Komisijai ES valstybių narių pateiktas specifikacijas nurodytas mokesčių mokėtojo identifikacinis numeris atitinka konkrečioje valstybėje nustatytą ir taikomą bendrą mokesčių mokėtojų identifikacinių numerių struktūrą, taip pat toje valstybėje nustatytą bei taikomą algoritmą.

17.4. 15 laukelyje – vieneto arba asmens turimų akcijų (dalių, pajų) ar kitų teisių į paskirstytojo pelno dalį arba išimtinių teisių jas įsigyti valdoma dalis (procentais) kontroliuojamame vienete paskutinę mokestinio laikotarpio dieną.

Tais atvejais, kai pateikiami duomenys apie vienetus, per kuriuos ataskaitą pildantis vienetas netiesiogiai valdo kontroliuojamą vienetą, turi būti pildomas ataskaitos 16 laukelis ir jame nurodoma ataskaitą pildančio vieneto netiesiogiai valdoma akcijų (dalių, pajų) ar kitų teisių į paskirstytojo pelno dalį arba išimtinių teisių jas įsigyti valdoma dalis (procentais) kontroliuojamame vienete paskutinę mokestinio laikotarpio dieną;

17.5. 17 laukelyje turi būti nurodytas vieneto, susijusio su ataskaitą pildančiu vienetu ir kartu su juo valdančiu kontroliuojamą vienetą, arba per kurį ataskaitą pildantis vienetas netiesiogiai valdo kontroliuojamą vienetą, pavadinimas.

17.6. 18 laukelyje turi būti nurodytas fizinio asmens, susijusio su ataskaitą pildančiu vienetu ir kartu su juo valdančiu kontroliuojamą vienetą, vardas, pavardė.

17.7. 19 laukelyje turi būti įrašomas 17 arba 18 laukelyje nurodyto vieneto arba asmens adresas. Jeigu pateikiami duomenys apie juridinį asmenį, šiame laukelyje turi būti įrašomas juridinio asmens buveinės adresas, o jeigu apie fizinį asmenį – nuolatinės gyvenamosios vietos adresas.

1–3 pavyzdžiai

| 1. Kontroliuojantis vienetas A paskutinę mokestinio laikotarpio dieną turi 40 procentų vieneto B ir 90 procentų vieneto C akcijų, o vienetas C atitinkamai turi 30 procentų vieneto B akcijų. Tokiu atveju vienetas A kontroliuoja du vienetus – C vienetą, nes tiesiogiai valdo 90 procentų jo akcijų, ir vienetą B, nes valdo 67 procentus jo akcijų (40 procentų tiesiogiai ir 27 procentus netiesiogiai per vienetą C (tai apskaičiuojama taip: 30 x 90 / 100). Pateikdamas ataskaitą, A vienetas ataskaitoje turi nurodyti duomenis apie kontroliuojamą vienetą C: 5, 6, 7, 9, 10 laukeliuose turi įrašyti vieneto C duomenis, 8 laukelyje turi įrašyti „90“, 11 laukelyje langelį „Tiesioginis“ turi pažymėti ženklu „X“, 27 laukelyje – įrašyti „1“ (papildomų lapų skaičius). Papildomo ataskaitos lapo FR0438PA formoje turi nurodyti duomenis apie kontroliuojamą vienetą B: 5, 6, 7, 9, 10 laukeliuose turi įrašyti vieneto B duomenis, 8 laukelyje turi įrašyti „40“, 11 laukelyje ženklu „X“ turi pažymėti langelius „Tiesioginis“ ir „Netiesioginis“, 15 laukelyje – „30“, 12, 13, 14, 17, 19 laukeliuose turi įrašyti vieneto C duomenis, 16 laukelyje – „27“.

2. Kontroliuojantis vienetas A paskutinę mokestinio laikotarpio dieną turi 20 procentų vieneto B akcijų. Vieneto A akcininkas, t. y. su vienetu A susijęs asmuo, Vardenis Pavardenis, paskutinę mokestinio laikotarpio dieną turi 60 procentų vieneto B akcijų. Šiuo atveju vienetas A kontroliuoja vienetą B kartu su susijusiu asmeniu, t. y. Vardeniu Pavardeniu. Pateikdamas ataskaitą, vienetas A ataskaitoje turi nurodyti duomenis apie kontroliuojamą vienetą B bei susijusį asmenį Vardenį Pavardenį: 5, 6, 7, 9, 10 laukeliuose turi įrašyti vieneto B duomenis; 8 laukelyje turi įrašyti „20“; 11 laukelyje turi pažymėti ženklu „X“ langelius „Tiesioginis“ ir „Kartu su susijusiais asmenimis“; 12, 13, 14, 18, 19 laukeliuose turi nurodyti Vardenio Pavardenio duomenis, 15 laukelyje – „60“. Pateikdamas ataskaitą, vienetas A ataskaitos B dalyje, t. y. 20, 21, 22, 23, 25 ir 26 laukeliuose, turi nurodyti duomenis apie jį kontroliuojantį asmenį Vardenį Pavardenį ir kitus asmenis, kurių valdoma dalis yra ne mažesnė kaip 10 procentų akcijų (dalių, pajų) ar kitų teisių į paskirstytinojo pelno dalį arba išimtinių teisių jas įsigyti.

3. Kontroliuojantis vienetas A paskutinę mokestinio laikotarpio dieną turi 100 procentų vieneto B akcijų. Vienetas B turi 60 procentų vieneto C akcijų, o vienetas C atitinkamai turi 60 procentų vieneto D akcijų. Tokiu atveju vienetas A tiesiogiai valdo 100 procentų vieneto B akcijų, netiesiogiai valdo 60 procentų (100 x 60 / 100) vieneto C akcijų ir netiesiogiai valdo 36 procentus (60 x 60 / 100) vieneto D akcijų. Pateikdamas ataskaitą, vienetas A ataskaitoje turi nurodyti duomenis apie kontroliuojamą vienetą B: 5, 6, 7, 9, 10 laukeliuose turi įrašyti vieneto B duomenis; 8 laukelyje turi įrašyti „100“; 11 laukelyje turi pažymėti ženklu „X“ langelį „Tiesioginis“; 27 laukelyje turi įrašyti „1“ (papildomų lapų skaičius). Papildomo ataskaitos lapo FR0438PA formoje turi nurodyti duomenis apie kontroliuojamą vienetą C: 5, 6, 7, 9, 10 laukeliuose turi nurodyti vieneto C duomenis; 11 laukelyje turi pažymėti ženklu „X“ langelį „Netiesioginis“; 15 laukelyje – „60“; 12, 14, 17, 19 laukeliuose turi nurodyti vieneto B duomenis; 16 laukelyje – „60“; Atsižvelgiant į tai, kad vienetas A netiesiogiai valdo tik 36 procentus, t. y. mažiau nei 50 procentų, vieneto D akcijų, o pats tiesiogiai vieneto D akcijų (dalių, pajų) nevaldo, tai ataskaitoje apie vienetą D duomenys nepateikiami. Tačiau vienetas C, tiesiogiai valdantis 60 procentų vieneto D akcijų, turi pateikti ataskaitą, kurioje turi nurodyti duomenis apie kontroliuojamą vienetą D. |

IV. ATASKAITOS B DALIES („DUOMENYS APIE KONTROLIUOJANČIUS ASMENIS“) UŽPILDYMAS

18. Ataskaitos B dalyje turi būti įrašomi duomenys apie ataskaitą teikiantį vienetą kontroliuojančius asmenis (Lietuvos ir užsienio vienetus bei nuolatinius ir nenuolatinius gyventojus), taip pat asmenis, kurie tiesiogiai ataskaitą teikiančiame vienete paskutinę mokestinio laikotarpio dieną valdo ne mažiau kaip 10 procentų akcijų (dalių, pajų) ar turi kitų teisių į paskirstyto pelno dalį arba išimtinių teisių jas įsigyti. Duomenys apie kontroliuojančius asmenis, kurie ataskaitą teikiančiame vienete paskutinę mokestinio laikotarpio dieną valdo mažiau kaip 10 procentų akcijų (dalių, pajų) ar turi kitų teisių į paskirstytojo pelno dalį arba išimtinių teisių jas įsigyti, nepateikiami. Valstybės įmonės, pildydamos Ataskaitos B dalį, nurodo valstybės įmonės savininko teises ir pareigas įgyvendinančios institucijos duomenis. Savivaldybės įmonės, pildydamos Ataskaitos B dalį, nurodo savivaldybės įmonės savininko teises ir pareigas įgyvendinančios institucijos duomenis.

19. Duomenys turi būti įrašomi taip:

19.1. 20 laukelyje turi būti įrašomas vieneto arba fizinio asmens tipas. Tipų sutrumpinimų sąrašas pateiktas deklaracijos formos lapo apačioje, t. y. JA – juridinis asmuo; UJA – užsienio juridinis asmuo; FA – fizinis asmuo, ir UFA – užsienio fizinis asmuo.

19.2. 21 laukelyje turi būti įrašomas dviženklis valstybės kodas, jeigu 20 laukelyje nurodomas tipas „UJA“ (užsienio juridinis asmuo) arba „UFA“ (užsienio fizinis asmuo). Užsienio valstybės kodai yra nurodyti Taisyklių priede.

Punkto pakeitimai:

Nr. VA-53, 2016-04-18, paskelbta TAR 2016-04-18, i. k. 2016-09856

19.3 22 laukelyje turi būti įrašomas identifikacinis numeris (kodas, asmens kodas). Jeigu pateikiami duomenys apie užsienio vienetą, šiame laukelyje turi būti įrašomas užsienio vieneto teisinio įregistravimo užsienio valstybėje kodas. Jeigu pateikiami duomenys apie asmenį be pilietybės ar užsienio valstybės pilietį, kuriam asmens kodas nesuteiktas, šiame laukelyje, nepaliekant tarpelio, turi būti įrašomi jo asmens tapatybę patvirtinančio dokumento serija, numeris ir ženklas „D“ (tarp dokumento serijos, numerio ir ženklo „D“ turi būti paliekama po vieną tuščią langelį).

Šis laukelis privalo būti užpildytas, neatsižvelgiant į tai, ar nurodomas asmuo yra registruotas Lietuvos Respublikoje ar užsienyje.

Nurodant ES valstybių asmenų identifikacinius numerius (kodus), jų algoritmą galima pasitikrinti Europos mokesčių mokėtojų identifikacinių numerių (TIN) portaluose:

http://ec.europa.eu/taxation_customs/tin/tinByCountry.html

http://ec.europa.eu/taxation_customs/tin/tinRequest.html

Naudojantis šiais portalais galima sužinoti, ar pagal Europos Komisijai ES valstybių narių pateiktas specifikacijas nurodytas mokesčių mokėtojo identifikacinis numeris atitinka konkrečioje valstybėje nustatytą ir taikomą bendrą mokesčių mokėtojų identifikacinių numerių struktūrą, taip pat toje valstybėje nustatytą bei taikomą algoritmą.

19.4. 23 laukelyje – tiesiogiai akcijų (dalių, pajų) ar kitų teisių į paskirstytojo pelno dalį arba išimtinių teisių jas įsigyti valdoma dalis (procentais) kontroliuojamame vienete paskutinę mokestinio laikotarpio dieną.

V. PAPILDOMŲ ATASKAITOS LAPŲ UŽPILDYMAS

20. Kai ataskaitoje neužtenka eilučių įrašyti duomenims apie kontroliuojamus vienetus, kontroliuojančius asmenis ir / ar asmenis, kurie ataskaitą teikiančiame vienete paskutinę mokestinio laikotarpio dieną tiesiogiai valdo ne mažiau kaip 10 procentų akcijų (dalių, pajų) ar turi kitų teisių į paskirstytojo pelno dalį arba išimtinių teisių jas įsigyti, turi būti užpildomi atitinkami papildomi ataskaitos lapai (FR0438PA forma ir FR0438PB forma), kurių 1 laukelyje turi būti įrašomas ataskaitą teikiančio vieneto identifikacinis numeris (kodas).

Tais atvejais, kai ataskaitą pildantis vienetas kontroliuojamą vienetą valdo netiesiogiai arba kartu su susijusiais asmenimis ir viename ataskaitos lape (FR0438 formoje ar FR0438PA formoje) neužtenka vietos duomenims apie kitus valdančius vienetus arba asmenis pateikti, tuomet užpildomas papildomas FR0438PA formos lapas, kurio atitinkami 5–11 laukeliai užpildomi pakartojant kontroliuojamo vieneto duomenis.

21. Kiekviename papildomame ataskaitos lape (FR0438PA formoje ir FR0438PB formoje) turi būti nurodomi papildomų ataskaitos lapų eilės numeriai.

22. 27 laukelyje turi būti nurodomas ataskaitos papildomų FR0438PA formos lapų skaičius. 27 laukelis nepildomas, jei neteikiami papildomi FR0438PA formos lapai.

Punkto pakeitimai:

Nr. VA-121, 2016-10-03, paskelbta TAR 2016-10-03, i. k. 2016-24419

23. 29 laukelyje turi būti nurodomas ataskaitos papildomų FR0438PB formos lapų skaičius. 29 laukelis nepildomas, jei neteikiami ataskaitos papildomi FR0438PB formos lapai.

Punkto pakeitimai:

Nr. VA-121, 2016-10-03, paskelbta TAR 2016-10-03, i. k. 2016-24419

VI. BAIGIAMOSIOS NUOSTATOS

24. Ataskaitos, užpildytos nesilaikant šių taisyklių nurodytų reikalavimų, turi būti pataisytos vadovaujantis Deklaracijų pateikimo taisyklių nustatyta tvarka.

25. Jei duomenys apie kontroliuojamuosius ir kontroliuojančius vienetus bei asmenis deklaruotos FR0438 formos 01 arba 02 versija, tai, tikslinant ataskaitas, turi būti teikiama atitinkama ataskaitos 01 arba 02 versijos forma.

Priedo pakeitimai:

Nr. VA-165, 2004-09-22, Žin., 2004, Nr. 144-5273 (2004-09-28), i. k. 1042055ISAK00VA-165

Nr. VA-54, 2013-09-24, Žin., 2013, Nr. 103-5093 (2013-10-01), i. k. 1132055ISAK000VA-54

Pakeitimai:

1.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-165, 2004-09-22, Žin., 2004, Nr. 144-5273 (2004-09-28), i. k. 1042055ISAK00VA-165

Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2002 m. gruodžio 24 d. įsakymo Nr. 376 "Dėl kontroliuojamų vienetų ir kontroliuojančių asmenų turtinių teisių bei prievolių ataskaitos FR0438 formos ir jos užpildymo taisyklių patvirtinimo" pakeitimo

2.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-75, 2005-10-29, Žin., 2005, Nr. 132-4780 (2005-11-08), i. k. 1052055ISAK000VA-75

Dėl kai kurių Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko įsakymų pakeitimo

3.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-46, 2011-04-19, Žin., 2011, Nr. 47-2259 (2011-04-21), i. k. 1112055ISAK000VA-46

Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2002 m. gruodžio 24 d. įsakymo Nr. 376 "Dėl Ataskaitos apie kontroliuojamuosius ir kontroliuojančius vienetus bei asmenis FR0438 formos bei jos užpildymo taisyklių patvirtinimo" pakeitimo

4.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-91, 2011-07-29, Žin., 2011, Nr. 100-4730 (2011-08-06), i. k. 1112055ISAK000VA-91

Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2002 m. gruodžio 24 d. įsakymo Nr. 376 "Dėl Ataskaitos apie kontroliuojamuosius ir kontroliuojančius vienetus bei asmenis FR0438 formos bei jos užpildymo taisyklių patvirtinimo" papildymo

5.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-54, 2013-09-24, Žin., 2013, Nr. 103-5093 (2013-10-01), i. k. 1132055ISAK000VA-54

Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2002 m. gruodžio 24 d. įsakymo Nr. 376 "Dėl Ataskaitos apie kontroliuojamuosius ir kontroliuojančius vienetus bei asmenis FR0438 formos bei jos užpildymo taisyklių patvirtinimo" pakeitimo

6.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-53, 2016-04-18, paskelbta TAR 2016-04-18, i. k. 2016-09856

Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2002 m. gruodžio 24 d. įsakymo Nr. 376 „Dėl ataskaitos apie kontroliuojamuosius ir kontroliuojančius vienetus bei asmenis FR0438 formos bei jos užpildymo taisyklių patvirtinimo“ pakeitimo

7.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos, Įsakymas

Nr. VA-121, 2016-10-03, paskelbta TAR 2016-10-03, i. k. 2016-24419

Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2002 m. gruodžio 24 d. įsakymo Nr. 376 „Dėl ataskaitos apie kontroliuojamuosius ir kontroliuojančius vienetus bei asmenis FR0438 formos bei jos užpildymo taisyklių patvirtinimo“ pakeitimo